|

|

|

Во вторник цены на золото сделали еще один рывок вниз, расширив тем самым диапазон торгов. На этой неделе золото, вероятно, продолжит торговлю в диапазоне границы которого находятся в пределах 1366-1388,00. Расширению диапазона торгов именно вниз способствовали сообщения в понедельник о повышении прогноза для кредитного рейтинга США. Золоту сейчас сложно расти, а снижаться, напротив, легко. Даже в условиях снижения доллара, золото не чувствует себя хорошо.

Вчера индекс доллара на протяжении дня планомерно снижался и к концу дня достигал 81,00. В то время, как золото также снизилось в цене. Это уже о чем-то говорит. Золото очень слабо в данное время. Сегодня важных данных для драгметаллов опять не ожидается, торги будут проходить на технических факторах. Цены на золото обозначили вчера нижнюю границу диапазона на уровне 1366,00, в котором будут торговаться ближайшее время. Предположительная верхняя граница находится на 1388,00. Тактика на сегодня следующая: Торговля в диапазоне.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1374.25 против $1383.25 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $21.58 против $21.81 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1487.00 против $1498.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $762.00 против $759.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Кирилл Петрович провел три дня в больнице. Он не был болен и не получил травму, но во время выписки его пришлось нести. Почему?

|

|

Два дня прошли ровно и практически по плану, изложенному в выходные. Конституционный суд в Германии заседает и вроде плохих ветров оттуда нет. Есть принципиальные господа, которым не чужды слова "демократия" и "закон", но если миром правят деньги, то и демократия и закон преклоняются перед ними. Эти слова не из области конспирологии, такова жизнь. Я ещё раз поразмыслил над тем, что будет, если немецкий КС будет непреклонен в отношении незаконности программы ОМТ и примет решение не допустить запуска программы. Тем самым будет разрушена хрупкая лестница, которую построил Драги прошлым летом и рухнет многое. Не думаю, что конституционный суд примет на себя такую ношу. Два дня прошли ровно и практически по плану, изложенному в выходные. Конституционный суд в Германии заседает и вроде плохих ветров оттуда нет. Есть принципиальные господа, которым не чужды слова "демократия" и "закон", но если миром правят деньги, то и демократия и закон преклоняются перед ними. Эти слова не из области конспирологии, такова жизнь. Я ещё раз поразмыслил над тем, что будет, если немецкий КС будет непреклонен в отношении незаконности программы ОМТ и примет решение не допустить запуска программы. Тем самым будет разрушена хрупкая лестница, которую построил Драги прошлым летом и рухнет многое. Не думаю, что конституционный суд примет на себя такую ношу.

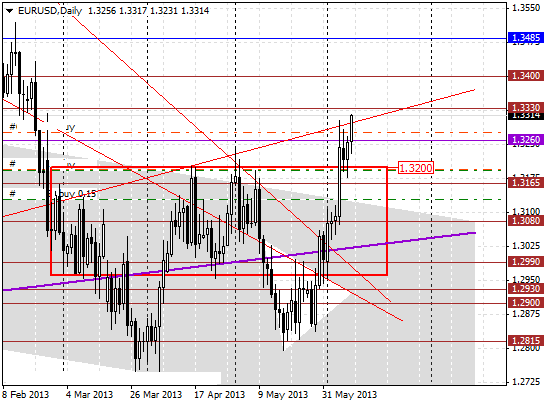

Воскресную китайскую статистику отыгрывать не стали, хотя недавно на любой чих из Поднебесной неслись здравицы. По-видимому, так же, как и мне, всем почудилось, что Китай-китаем, а у всех остальных свои проблемы. А Китай свои проблемы решит, да и есть ли проблемы? В пику всем голосам фрсовцев за скорое окончание QE, со всех сторон полились (как многим кажется - заказные, от Уолл Стрит) публикации видных деятелей от экономики о несвоевременности разговоров о сворачивании программ стимулирования. Да в самом ФРС не все столь агрессивно нацелились на завершение. Например Буллард как стоял на своих позициях продолжения покупок активов, так и продолжает отстаивать свою точку зрения. В общем, в голосующей клике сохраняется небольшой перевес сторонников начатых программ. По торговле. Уже выстроена новая короткая пирамида покупок евро. Опять же частичная фиксация присутствует, и неспешный перевод позиций в безубыток соблюдается. Таким темпами и до 1.37 недалеко. Но я пока придерживаюсь ближайших целей. И снова присутствует слово "если", без этого никак. На 1.3330 сидит сильный уровень, пока, по моим сведениям, там скоплены офера, но они могут исчезнуть в мгновение ока. Кроме этого, достаточно тяжёлой для прохождения я считаю красную линию, которую сейчас мы только прокололи. Короче, не отрицаю коррекцию к 1.3260, но остатки позиций пока не прикрываю, посмотрю на их поведение.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Бумаги Роллмана, торгующиеся в секторе РИИ ММВБ, достигнув отметки в 300 руб., смогли отыграть часть потерянных позиций, вернувшись к уровню 309 руб. за акцию. Однако на фоне в целом слабого сектора РИИ акции компании выглядят выигрышно, так как не опускаются ниже уровня размещения. Причиной этого является грамотная политика менеджмента по управлению ликвидностью. С начала года индекс ММВБ потерял 11,05%, индекс сектора РИИ ММВБ инновации упал на 14,5%. Кроме того, наблюдался отток ликвидности из сектора, а интерес инвесторов к высокорисковым и венчурным активам заметно уменьшился. Исключением не стали и акции Роллмана, которые после довольно продолжительного роста резко опустились в цене при аномально высоких объемах. Наиболее вероятным объяснением этой динамики является выход из бумаги фондов, которые участвовали в размещении. Стоит отметить, что отток средств из фондов, инвестирующих в акции российских компаний, с начала года достиг $1,3 млрд, результате чего снизились в цене и довольно ликвидные бумаги. Сейчас мы наблюдаем продолжение цепной реакции. Несмотря на довольно позитивные для компании факторы, в том числе и публикацию консолидированной отчетности по МСФО, капитализация Роллмана продолжает падать. Вместе с тем важным фактором в данном случае является способность компании удержать цену выше уровня размещения. При этом фундаментально акции торгуются с сильным дисконтом как к аналогам в российском секторе машиностроения (сравнивать с ним можно на основании прямой зависимости между продажами автомобилей и продажами фильтров, которые генерируют до 80% выручки Роллмана), так и по отношению к бумагам мировых производителей фильтров. В то же время недооценивать риски инвестиций в акции компании сектора, в том числе и в бумаги Роллмана, нельзя. Учитывая низкую ликвидность и продолжающийся отток капитала ожидать существенного притока денежных средств в сектор не приходится, поэтому потенциал роста акций будет ограничен до тех пор, пока ситуация не поменяется в лучшую сторону. В таких условиях, учитывая способность компании генерировать чистую прибыль, интересными могут стать кумулятивные привилегированные акции компании, которые Роллман планирует разместить в ближайшее время. Напомню, размер дивидендов по ним будет рассчитываться как 14,2% от номинальной стоимости, составляющей 100 руб., размещаться они будут по номинальной цене. Я по-прежнему считаю наиболее вероятным сценарием восстановление котировок Роллмана до 410 руб. за акцию к концу года. Это предполагает сохранение некоторого дисконта к справедливой оценке, составляющей 514,18 руб., который вполне может объясняться невысокой ликвидностью и дисконтом сектора.

|

|

По паре GBP/USD цена по прежнему движется в узком ценовом диапазоне. Пространтство фазы не определено, так как не выбит не один из фракталов. Аллигатор не проявляет особой подвижности, вероятно что цена сегодня продолжит нахождение во флете. Позиции открываем при пробое фракталов: Buy Stop 1.5690, Take Profit 1.5720/1.5750/1.5780, Stop Loss 1.5540. Sell Stop 1.5490, Take Profit 1.5460/1.5430/1.5400, Stop Loss 1.5540. Стоп-приказ переносим по красной скользящей средней (зубы аллигатора). Читать свежий анализ по Биллу Вильямсу. Смотреть другие прогнозы.

|

|

Крупный игрок хоть и может повлиять на курсовую стоимость акции и даже сформировать тот или иной тренд, однако его движения очень медленные ввиду размера капитала. Таким образом, он очень долго набирает и разгружает позиции. Этим фактом и нужно пользоваться мелким трейдерам, четко подмечая когда крупняк входит когда выходит, успевая унести ноги раньше. В результате очень часто крупным игрокам приходится продавать дешево, закрывая позицию, а покупать дорого, набирая ее. Вот простой пример - акции ГП последние дни. Крупные игроки явно сливают пакет и акции погружаются. Тем временем, мелким игрокам можно было хорошо заработать на шорте и, в дальнейшем, взять тот же ГП в лонг по хорошей цене. Когда крупняк будет набирать позу - цена уже будет намного выше дна. Правда где дно в ГП пока не ясно. Используйте свои преимущества при торговле акциями, не идите против тренда и крупняка. Почувствуйте инертность рынка и опередите его! Удачной торговли.

|

|

В конце апреля стало известно, что Фармстандарт получил разрешение ФАС на приобретение производителя вакцин НПО «Петровакс Фарм», входящего в десятку крупнейших фармацевтических предприятий России. Переговоры по этому вопросу пока находятся на начальном этапе, однако Фармстандарт готов к сделке. Основной продукцией Петровакс Фарм являются вакцина от гриппа, входящая в национальный календарь прививок, и иммуномодулятор Полиоксидоний. По итогам 2012 года оборот компании составил порядка $150 млн, что равноценно 9% выручки Фармстандарта за аналогичный период. Напомню, что для Фармстандарта расширение бизнеса путем приобретения других производителей является одним из основных пунктов стратегии развития. Собственных исследований компания не ведет, предпочитая покупку новых комплиментарных брендов и накопления уже существующих зонтичных. В соответствии с этой политикой в 2006-2010 годах были приобретены популярные марки Арбидол, Афобазол, Аципол. В 2012 году Фармстандарт стал собственником производителей диагностических препаратов, вакцин и субстанций ОАО «Биомед им. И.И. Мечникова» и ООО «Фармапарк», а также ЗАО «ЛЕККО», выпускающего такие перспективные препараты, как Ноопепт и Лактофильтрум. Эти компании в 2012 году принесли Фармстандарту 1,8% всей выручки, а за первые три месяца текущего новые активы сформировали 3,9% от общего показателя. Напомню, что Фармстандарт в начале 2013-го заявлял о намерении приобрести до конца года минимум две компании. По итогам года денежные средства на балансе Фармстандарта превысили 8,6 млрд руб. По данным на 6 мая 2013 года, он потратил 2,1 млрд руб. на выкуп акций и ГДР с открытого рынка. Петровакс Фарм оценивается приблизительно в 4,5-6 млрд руб., таким образом, на балансе Фармстандарта вполне достаточно средств для осуществления сделки. Кроме того, скорее всего, большую часть покупки он оплатит приобретенными в ходе обратного выкупа акциями, что снизит нагрузку на его свободные денежные средства. По итогам 1-го квартала 2013 года выручка Фармстандарта выросла на 12,1%. Напомню, что годом ранее она сократилась на 30% из-за падения объемов реализации Арбидола, связанного с отсутствием в России эпидемии гриппа зимой-весной 2012-го. Негативно на выручке сказался и запрет на продажу без рецепта препаратов, содержащих кодеин. Несмотря на то, что в начале текущего года эти тенденции были уже неактуальны, полностью восстановиться компании пока не удалось. Ее выручка с января по март оказалась на 20,9% ниже, чем за аналогичный период 2011 года. Продажи Фармстандарта увеличились по всем категориям препаратов. Исключением стала лишь продукция сторонних производителей: выручка от ее реализации упала на 18,8% в связи с отсутствием закупок препарата Вилкейд в начале года. В 1-м квартале 2012-го продажи данного препарата формировали 62% выручки сегмента. Наблюдаемая тенденция, скорее всего, изменится к концу года, так как в последующие месяцы могут состояться аукционы. Бумаги Фармстандарта в последний месяц двигались в русле общей динамики на фондовых площадках, однако потеряли меньше, чем рынок в целом. Если индекс ММВБ с середины мая просел более чем на 6,5%, то котировки Фармстандарта снизились примерно на 3,8%. Целевая цена по акциям компании —3756 руб., потенциал роста — 81%.

|

|

Поздравляем всех участников Конкурса трейдерского контента "Биржевой холдем" на Walltrade c долгожданными результатами Первого тура. Пришло время обнародовать промежуточные итоги и отметить первые успехи.

Самая популярная категория. - Больше всего работ в первом туре было представлено в категории - Теория торговли. Это закономерно, ведь это основополагающая категория — это "практическая "теория, если можно так сказать.

Самый рейтинговый материал: - Лидерами зрительских симпатий стали посты "Mikola" (по лайкам) и "Кто-то" (по комментариям), посты Mikola также получили больше всего уникальных просмотров - топ-автор комона остается верен себе и на Walltrade.

Самые интересные статьи - практически все! - Радует, что у каждого автора есть свой собственный неповторимый стиль.

- Необычным подходом порадовал Игорь Юдин - описание биржевых реалий с точки зрения сугубо математического подхода.

- Интересны были посты Биржевика, он представил всего две конкурсные работы в категорию "практика торговли", но они показали, что в следующем тура автор вполне может бороться за призовое место - так как у него для этого есть все - и опыт, и талант рассказчика.

- Интересными и полезными оказались материалы t-trade, и он заслуженно стал одним из победителей в своей категории.

- Высоко были оценены жюри и работы Chessplayer (теория торговли), и опять же этот успех не случаен. Автор является опытным блоггером, который долгое время писал на quoteforum, а сейчас ведет свой блог на mfd, поэтому видно, что для него первый тур - разминка. Ждем новых интересных работ!

Описание всех конкурсных постов конечно же привести не получится, но полезные и оригинальные мысли есть практически в каждой конкурсной статье. Проходной балл - Проходной балл жюри для первого тура был установлен в 5 единиц.

Победители 1 тура по категориям: - Победителями в категории "Теория торговли" стали Chessplayer (1 место) и k40618(2 место) их призовой капитал увеличился на 7605 и 4375 тиков соответственно.

- Победителями в категории "Практика торговли" стали vanutar (1 место) и t-trade (2 место) их призовой капитал увеличился на 12483 и 7350 тиков соответственно.

- Победителями в категории "Аналитика" стали Mikola (1 место) и Karabas-Barabas (2 место) их призовой капитал увеличился на 11475 и 8775 тиков соответственно.

Напоминаем, что тики, по своей ценности, схожи с рублями. Всего призерами было заработано 71169 тиков из солидного призового фонда конкурса, который составляет, мы напоминаем, больше 1 млн. рублей - так что есть где разгуляться и продолжить отрезать от него лакомые куски! ВАЖНО! Обращаем особое внимание, что с подведением итогов 1-го тура НЕ ЗАКАНЧИВАЕТСЯ прием материалов на конкурсные вопросы от НОВЫХ участников! - Более того, тот, кто начнет свое участие в конкурсе только во втором туре - имеет все возможности бороться даже за победу во всем конкурсе! Для этого ему надо разместить помимо трех материалов, которые требуются во втором туре, две работы, которые нужны были для первого тура - и набрать по этим двум материалам средний балл жюри выше 5 единиц!

Сделайте еще один шаг к признанию трейдерской публики и завоеванию призовой премии конкурса! http://walltra.de/#!blogs/post/26107

|

|

В понедельник цены на золото торговались в диапазоне у минимумов пятницы. Экономических данных не выходило, и торги велись на технических факторах, а также на сообщениях в новостных лентах. Обновлению пятничных минимумов цены на золото обязаны сообщениям о повышении рейтинга США. S&P's решило повысить прогноз для кредитного рейтинга США. Агентство S&P's в своем заявлении особо отметило исключительный статус доллара как резервной валюты, повысив перспективы США с негативных до стабильных.

Это вызвало рост палладия и снижение золота. Палладий пошел в рост из-за возможного улучшения перспектив автопрома, в котором используется этот металл. Золото, напротив, оказалось под давлением из-за перспектив улучшения экономических условий. Золото чувствует себя хорошо, когда в экономиках начинаются проблемы и, напротив, снижается, когда экономики идут на поправку. Сегодня важных данных для драгметаллов опять не ожидается, торги будут проходить на технических факторах. Цены на золото обозначили вчера нижнюю границу диапазона на уровне 1375,00, в котором будут торговаться ближайшее время. Предположительная верхняя граница находится на 1388,00. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1383.25 против $1386.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $21.81 против $22.60 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1498.00 против $1505.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $759.00 против $754.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

ММК представил ожидаемо слабую отчетность за 1 кв. 2012 г. по МСФО. Выручка сократилась на 6% г/г., составив 2,3 млрд долл. на фоне падения как объемов реализации, так и цен на продукцию компании. Снижение себестоимости также составило 6% г/г., в результате чего валовая прибыль осталась практически на уровне 1 кв. 2012 г., составив 315 млн долл. Однако операционная прибыль компании упала с 33 до 1 млн долл. на фоне роста коммерческих, управленческих и прочих операционных расходов на 7% г/г. Чистая прибыль по итогам отчетного периода ввиду отложенных налоговых доходов составила 19 млн долл., против 14 млн долл. годом ранее. Менеджмент компании ожидает, что во 2 кв. 2013 г., несмотря на снижающиеся цены на сталь компании удастся сохранить объемы производства и реализации товарной металлопродукции на уровне 1 кв. 2013г. Этому будут способствовать высокие уровни загрузки мощностей толстолистового стана 5000 и комплекса холодной прокатки стана 2000. Снижение мировых цен на железорудное сырье во 2 кв. 2013 г., по прогнозам руководства, в свою очередь окажет поддержку финансовым результатам. Мы ожидаем, что в ближайшие годы Магнитогорскому металлургическому комбинату предстоит серьезная борьба за безубыточность и прогнозируем выход его чистой прибыли в положительную зону не ранее следующего года. В этой связи акции компании не входят сейчас в число наших приоритетов. Источник: Блогофорум

|

|

|

|