Количество полученных кредитов в онлайн-режиме постоянно возрастает, поэтому требуется государственный контроль, так как создаются потенциальные риски для граждан и экономики страны.

Законодательные органы Грузии начали трудиться над законопроектом по контролю выдачи кредитов в онлайн-режиме. В основном, создается определенная система правовых отношений при выдаче денежного займа в онлайн-режиме Sesxi Online.

На сегодняшний день знания в финансовой системе у граждан ограничены, что не дает возможности самостоятельно защищать свои права, заметил директор Минэкономики Грузии.

Лия Элиава, эксперт политики кредитования, считает, что рынок выдачи кредитов в онлайн-режиме никак не контролируется, это может принести вред экономике страны и самим гражданам.

По ее словам пострадают экономический сегмент, так как финансы уходят из реального отдела в финансовый, и граждане, потому что процентная ставка на кредиты завышенная и их обслуживание достаточно дорогостоящее.

Заметно возрастает количество кредитных компаний, которые выдают займы в онлайн-режиме. Такая тенденция связана со спросом на быстрые деньги, отметил эксперт.

С 2014 года в Грузии начали открываться кредитные компании в онлайн-режиме. Первые кредиты они выдают под 0%, что является лишь маркетинговым ходом, но последующие займы выдаются под высокий процент.

Компании оформляют кредиты на сумму от 50 до 700 лари (примерно от 22 до 317 долларов). Заемщики получают кредиты на короткий срок без финансового обеспечения, только при предоставлении документов удостоверяющих личность. Заём оформляется в течение 10-15 минут, единственный критерий — возраст от 20 лет.

Условия оформления быстрого кредита достаточно просты — необходимо заполнить анкету в онлайн-режиме, определить сумму займа, количество дней и отправить заявку на обработку, заполнив бланк регистрации и пройдя идентификацию.

Большинство заемщиков оформляют кредиты от 500 до 1 000 лари (226 до 452,5 долларов). Очень высокая процентная ставка не останавливает клиентов, поэтому количество онлайн-кредитов постоянно увеличивается.

Акции JinkoSolar привлекательны для долгосрочных инвестиций с первой целью $30

JinkoSolar Holding Co. Ltd.(NYSE: JKS) — мировой лидер солнечной энергетики. Это вертикально интегрированная компания работающая во всех сегментах от производства кремния до установки и обслуживания солнечных модулей.

В начале июня JinkoSolar представила отчетность за 1-й квартал. Как следует из публикации, компания нарастила мощность на 29,3% г/г, до 2,068 мегаватт, а выручку увеличила на 2,4%, до $839 млн. Операционные издержки остались на уровне 1-го квартала 2015-го, однако чистая прибыль упала до $9 млн. Несмотря на ухудшение финансовых показателей, компания, на мой взгляд, интересна для долгосрочных инвестиций.

Источник: ir.jinkosolar.com.

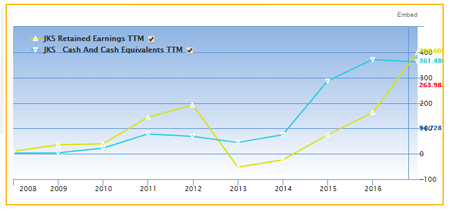

Историческая динамика финансовых показателей говорит об устойчивом развитии компании. Выручка стабильно растет, как и чистая прибыль. Последний раз убытки JinkoSolar фиксировала в 2012 году, а по итогам 2016-го увеличила чистую прибыль в 2,5 раза. Позитивную динамику демонстрирует также нераспределенная прибыль и денежные средства. Это позволяет компании реализовать программы обратного выкупа или инвестировать в дальнейшее усовершенствование своей продукции.

Источник www.gurufocus.com.

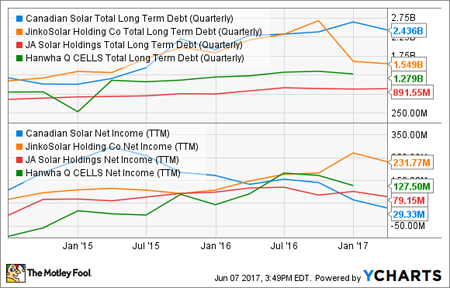

По сравнению с аналогами JinkoSolar наиболее активно сокращает задолженность, а также наращивает чистую прибыль, что выгодно отличает ее от конкурентов.

Источник: fool.com.

Планируемый выход США из Парижского соглашения ставит под вопрос дальнейшее развитие в стране альтернативной энергетики. В то же время, стоит обратить внимание, что президент Дональд Трамп о готовности заключить новое соглашение по климату на более справедливых и выходных Штатам условиях. Заключение нового соглашение — это вопрос времени, так что в долгосрочной перспективе преград для развития солнечной энергетики не возникнет.

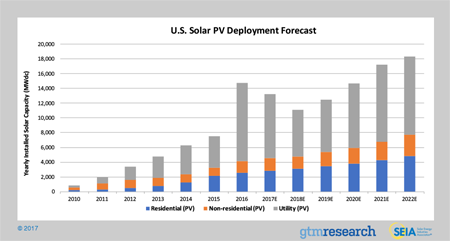

По прогнозам SEIA в 2017-2018 годах количество установок солнечных панелей сократится. Но к 2021-му в США мощность солнечной энергетики превысит 100 ГВт, при ежегодном приросте около 18 ГВт. Это позволит JinkoSolar улучшать финансовые показатели в долгосрочной перспективе.

Источник www.seia.org.

Китай в 2015 году запланировал установку солнечных батарей совокупной мощностью 150 ГВт к 2020 году, а в прошлом году понизил этот план до 110 ГВт. Хотя Asia Europe Clean Energy Advisory (AECEA) полагает, что конечный результат может превзойти целевой, неуверенность по поводу планов Китая развивать альтернативную энергетику сохраняется. И все же я считаю, что экологические проблемы в ближайшей перспективе заставят руководство КНР активно работать в этом направлении.

Несмотря на не слишком благоприятные среднесрочные перспективы солнечной энергетики, JinkoSolar совместно с Marubeni получила контракт на строительство мощной солнечной электростанции в Абу-Даби. Завершить этот проект стоимостью $3,2 млрд планируется во 2-м квартале 2019 года. Его реализация поможет JinkoSolar пережить среднесрочное затишье на рынке солнечной электроэнергетики Китая и США. Таким образом, финансовые показатели компании не покажут сильного снижения в среднесрочном горизонте, а в дальнейшем можно ожидать их интенсивного улучшения.

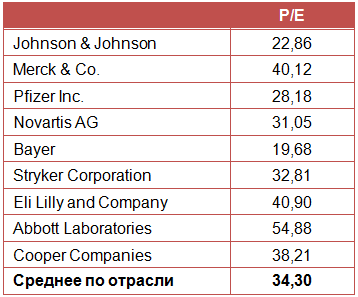

JinkoSolar недооценена по всем мультипликаторам в сравнении со средним значениям по Global Solar Indystry. Также у компании достаточно эффективное руководство, что подтверждается высокими значениями ROE и ROA.

Источник: gurufocus.com.

На данный момент акции JinkoSolar довольно сильно прибавили в цене, поэтому в них не исключена небольшая коррекция, на которой и можно набирать позицию. Компания заключает долгосрочные контракты, однако этот фактор уже учтен в цене, хотя она и не достигла максимальных значений.

Источник: tradingview.com.

С учетом всех перечисленных факторов я предлагаю формировать долгосрочные лонги по бумагам JinkoSolar. Мой первый таргет — $30. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Снижение стоимости декабрьского фьючерса на кукурузу к уровню $3,60 есть смысл расценивать как сигнал к началу формирования длинной позиции

С конца июня стоимость декабрьского фьючерса на кукурузу успела подняться с $3,75 до $4,15, а затем упасть до $3,65. Похоже, что этот рынок попал воздействие эмоциональных факторов, которые затмили фундаментальные. Но в то же время сложившаяся ситуация благоприятна для входа в позиции.

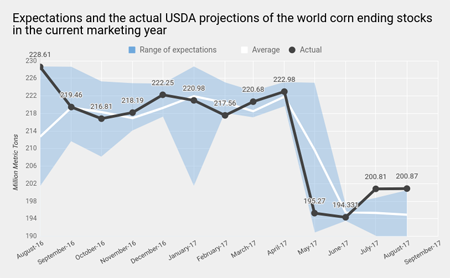

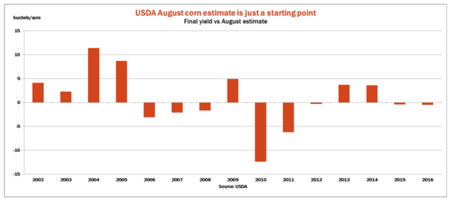

Обновленный в августе прогноз USDA по рынку кукурузы не слишком отличается от июльского, впрочем, не очень изменились и ожидания рынка. Консенсус по конечным остаткам кукурузы в 17/18 МГ второй месяц стабильно держится на уровне 195 млн тонн. Создается впечатление, что рынок не верит в данные USDA, а главное причиной этого выступает урожай в США.

В США близится уборка нового урожая, а неблагоприятная погода в течение лета сделала свое дело. Согласно августовской оценке USDA, в текущем сезоне урожайность кукурузы в Америке снизится с прошлогодних 174,6 до 169,5 бушеля с акра. Причем этот прогноз большинством независимых консалтинговых агрокомпаний расценивается как чрезмерно оптимистичный. К примеру, FarmFutures прогнозирует урожайность на уровне 163,5 бушеля с акра, что на 3,5% ниже текущей оценки USDA. Также стоит отметить, что августовский прогноз Минсельхоза не всегда совпадает с финальным. Скажем, в 2010-м фактическая урожайность кукурузы в США оказалась на 12 бушелей с акра ниже прогноза на август.

Кстати, глядя на то, насколько равномерно сократилась урожайность кукурузы в США в текущем году, я тоже склонен считать, что текущий прогноз USDA будет пересмотрен в сторону понижения.

Итак, вероятно в последующие месяцы USDA будет планомерно снижать оценку урожая в США, что сместит баланс рынка в сторону спроса. Теперь рассмотрим, где сейчас находится равновесная точка этого актива.

На модели зависимости средней цены фьючерса на кукурузу и значения глобального коэффициента stock-to-use, видно, что текущая цена более чем на одно стандартное отклонение ниже сбалансированного уровня. Иными словами, в глобальном масштабе кукуруза недооценена.

Что касается той же картины для рынка США, то текущая цена кукурузного фьючерса выглядит почти идеально сбалансированной.

Как видим, вероятное сокращение фактического урожая кукурузы в США в новом сезоне при прочих равных условиях будет означать рост фундаментально обоснованной цены кукурузы выше текущего уровня.

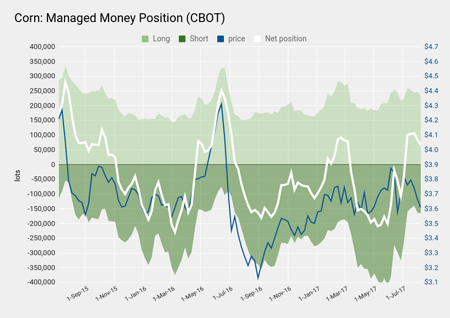

Интересно отметить, что фонды, похоже, тоже не теряют веры в этот рынок и продолжают держать достаточно крупные нетто-лонги по кукурузе.

Итак, текущий прессинг на рынке кукурузы скорее относится к разряду технических и неминуемо будет отыгран. Я рекомендую дождаться снижения цены декабрьского фьючерса на кукурузу до уровня $3,60 и приступать к формированию длинной позиции. Весьма вероятно, что будущие прогнозы USDA будут более благоприятны для «быков».

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Самое время продавать опционы put со страйк-ценой $4,60 по декабрьским фьючерсам на пшеницу

Ценовое ралли в пшенице, начавшееся в июне, полностью сошло на нет, и цена вернулась к уровню двухмесячной давности. Но, на мой взгляд, этот рынок перегрет, поэтому, вероятно, наступило время для продажи опционов put.

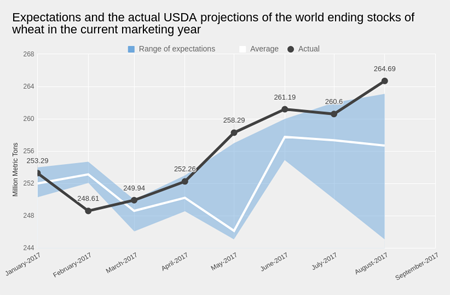

Августовский прогноз USDA по пшенице вновь оказался неожиданностью для инвесторов. Ожидания по поводу глобальных остатков пшеницы в 17/18 в шестой раз подряд превзошли консенсус аналитиков, а их фактический размер достиг нового исторического максимума (264,69 млн тонн).

Самым неблагоприятным для стоимости пшеницы фактором стало то, что оценка глобального экспорта и потребления в текущем сезоне не слишком изменилась с момента публикации первого прогноза USDA четыре месяца назад, хотя за это же время прогноз конечных остатков был повышен на 6,4 млн тонн. Пшеницы в мире становится все больше, а ее потребление, увы, стоит на месте.

Непосредственно в США ситуация менее драматичная. Очередной прогноз USDA по фактическим результатам уборки незначительно снизил оценку урожая в текущем сезоне до 47,33 млн тонн (-0,56 млн тонн). При этом экспорт и внутреннее потребление практически не изменились.

В результате конечные остатки в 18/17 МГ сейчас оцениваются на уровне 25,38 млн тонн, а это почти на 5 млн тонн ниже, чем в аналогичном периоде прошлого года.

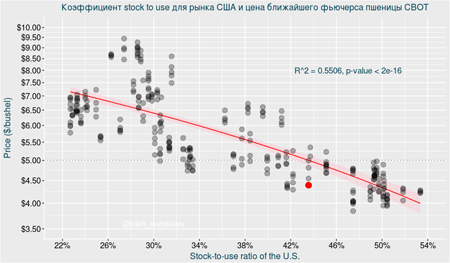

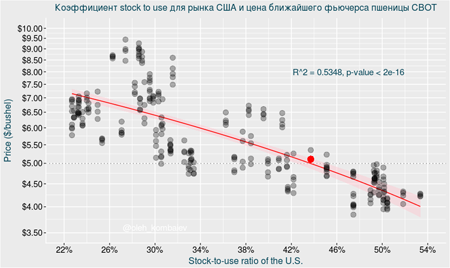

Если свести все актуальные цифры баланса к статистической модели, в которой по оси Х разместим значения коэффициента stock-to-use, а по оси У — стоимость фьючерса на пшеницу, то получим вполне наглядное подтверждение того, что текущая структура спроса и предложения пшеницы в США соответствует более высокой цене, чем фактическая.

Если быть точнее, то фактическая цена пшеницы ниже сбалансированного уровня почти на размер стандартного отклонения.

Итак, текущее соотношение между спросом и предложением пшеницы в США предполагает цену минимум на 50 центов выше текущего уровня.

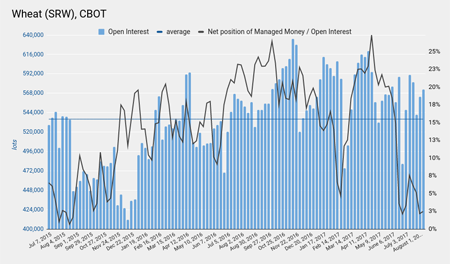

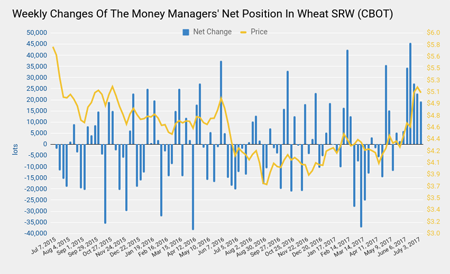

Теперь посмотрим, что делают фонды. Сегодняшняя цена фьючерса пшеницы равняется цене на начало июня, а текущая чистая позиция фондов на 92 тыс. контрактов больше той, которую они держали на 6 июня. Иными словами, за два месяца фонды купили более 90 тыс. контрактов, и, хотя цена вновь вернулась к уровню двухмесячной давности, активных продаж со стороны фондов не зафиксировано.

Два месяца назад чистая позиция фондов превышала 25% всех открытых контрактов на бирже CBOT. Сейчас она менее 3%. Это значит, что текущий ценовой уровень пшеницы не вызывает у фондов желания вновь наращивать свою позицию на этом рынке. По крайней мере на данный момент фонды нейтральны и не оказывают существенного воздействия на рынок.

Итак, на мой взгляд, цена на пшеницу технически загнана ниже своего фундаментально оправданного уровня. Бездействие фондов означает, что они не собираются начинать новую игру на понижение, а это залог стабилизации рынка. На этом фоне я рекомендую продавать опционы put по декабрьским контрактам пшеницы CBOT со страйк-ценой $4,60 с целью полного истечения. Позицию можно подстраховать покупкой опциона put со страйк-ценой $4,40. Стоп-лосс устанавливаем на уровне ниже $4,50.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Даже при самых консервативных прогнозных параметрах DCF-моделирование капитализации Apple выявляет 24% потенциал роста стоимости акций компании

Приступая к построению DCF-модели справедливой цены акций Apple, я предполагал, что выявлю признаки текущей завышенности стоимости акций компании на фоне замедления глобального рынка смартфонов. Но бизнес-модель Apple смогла удивить...

Прежде всего обосную мой прогноз выручки Apple на ближайшие десять лет.

Доля iPhone в структуре общей выручки Apple выросла со среднего значения 53% в 2013-м до 62% за последние четыре квартала. Нравится это, или нет, но присутствует четкий тренд на увеличение зависимости результатов продаж Apple от одного единственного продукта — iPhone. Так что в своем прогнозе выручки Apple на ближайшие 10 лет я отталкивался от динамики глобального рынка смартфонов.

Согласно прогнозу Statista, динамика физических поставок смартфонов на мировой рынок вступит в фазу «плато» с 2018 года. После этого рубежа количественный рост данного рынка будет сопоставим с увеличением взрослого населения в мире (чуть более 2% в год).

По данным Statcounter, мобильная операционная система iOs установлена на 20% смартфонов в мире. Стоит отметить, что этот показатель остается стабильным приблизительно с 2015 года. Иными словами, каждый пятый покупаемый смартфон в мире — это iPhone. И я считаю, что подобное соотношение сохранится надолго. Здесь есть психологический момент. Если вдруг ценовая политика Apple изменится и iPhone станет доступней, то пострадает его эксклюзивность. iPhone не будет тем, чем он является сейчас в плане эмоциональной ценности, если он будет у каждого второго или третьего владельца смартфона. Поэтому в своем прогнозе я исхожу из того, что доля Apple в физических продажах смартфонов на глобальном рынке останется на текущем уровне в ближайшие десять лет.

Итак, с учетом корректировок на структуру доходов я прогнозирую, что в последующее десятилетие выручка Apple будет повышаться с CAGR, равным 3,25%. Я считаю, что это вполне консервативная оценка темпов роста и она не ведет к завышению итоговых результатов модели.

Модель предполагает сохранение операционной маржи компании на среднем за последние три года уровне 29%. Налоговую нагрузку я закладываю равной 26,5%, что очень близко к среднемировому уровню. Также модель предполагает постепенный рост CAPEX от 6,4% в 2017-м до 7,3% в 2026-м, что соответствует наблюдаемой динамике роста капитальных расходов Apple.

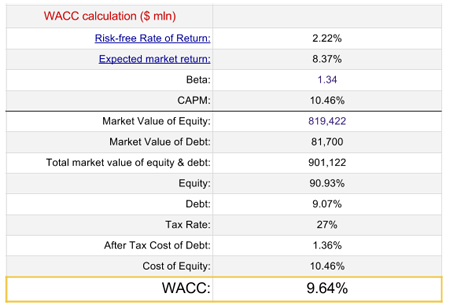

Переходим непосредственно к расчету WACC.

Для расчета ожидаемой рыночной доходности (market rate of return) я использовал значения средней рыночной премии, скорректированной согласно географии продаж Apple. Итоговый показатель составил 6,15%.

И наконец, сама модель.

Итак, согласно модели, справедливая цена акции Apple составляет $197, что предполагает потенциал роста 24%. Стоит отметить, что DCF-моделирование не определяет временной промежуток прогноза, поэтому данный потенциал роста следует расценивать как цель для долгосрочного инвестирования.

Напомню, что инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

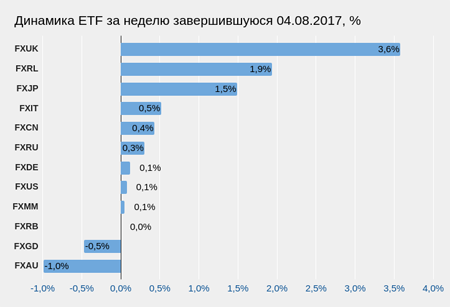

Квартальные результаты ключевых компаний из списка ETF FXIT указывают на сохранение инвестиционной привлекательности фонда

В США завершается сезон отчетности за 2-й квартал текущего года. В связи с этим предлагаю краткий апдейт финансовых результатов американских ИТ-компаний, формирующих 45% ETF FXIT.

Apple опубликовала, пожалуй, свою лучшую отчетность с 2015 года — времени активной экспансии компании на рынок Китая. Квартальная выручка компании составила $45,4 млрд (+7,2% г/г), что на $510 млн (1,12% от факта) превысило средние ожидания аналитиков. Прибыль на одну акцию (EPS) выросла на 17,6%, составив $1,67, что на существенные $0,10 превысило средние ожидания. Согласно мониторингу Yahoo! Finance, после публикации отчетности диапазон прогнозов относительно выручки и прибыли Apple в 2018 году сдвинулся в сторону повышения.

Технический взгляд на котировки акций Apple, на мой взгляд, находится в соответствии с результатами отчетности. Цена находится выше ключевых средних уровней и движется в восходящем канале.

Microsoft, подобно Apple, также оказалась в ударе во 2-м квартале. Выручка компании составила $24,70 млрд (+9,1% г/г — на $430 млн выше средних ожиданий). Прибыль на одну акцию превысила ожидания на 28%, достигнув $0,98. В техническом плане здесь также наблюдается продолжение восходящего тренда.

Если две предыдущие компании удивили результатами, то Facebook поразил. Во 2-м квартале выручка крупнейшей в мире социальной сети достигла $9,32 млрд, увеличившись на 44,7% г/г и на $120 млн превысив средние ожидания. Таким образом, конечный результат по доходам оказался на 1,3% лучше, и это очень солидно. EPS достигла $1,32, превысив консенсус на $0,19, и это самый большой приятный сюрприз от Facebook за последние три года.

«Техника» указывает на движение стоимости акций вдоль восходящей линии сопротивления. Ключевые средние ниже фактической цены.

И наконец, в отчетности Alphabet за 2-й квартал зафиксирован рост выручки на 21% г/г, до $26,01 млрд. Это выше среднерыночного консенсуса на $410 млн (1,57% от факта). Прибыль на одну акцию составила $5,01, превзойдя ожидания рынка на $0,58.

В техническом плане вырисовывается определенная заминка в восходящей динамике акций компании. На мой взгляд, это связано с юридическими проблемами компании в Евросоюзе. При этом восходящая линия сопротивления присутствует, что формально говорит о продолжении «бычьего» тренда.

Итак, ИТ-сектор США, на мой взгляд, остается одним из самых привлекательных для долгосрочного инвестирования. Эта индустрия продолжает развиваться, обгоняя ожидания рынка, и генерирует реальный денежный поток. Кроме того, как я уже отмечал ранее, доходность ETF FXIT имеет низкую корреляцию (26%) с общим фондовым рынком США, который, по моему убеждению, чрезмерно перекуплен.

Реальные процентные ставки в США сигнализируют о хронической переоценености золота

За последние 20 дней цена золота выросла почти на 6%, преодолев ключевой уровень сопротивления $1260. По крайней мере с точки зрения технического анализа создается устойчивое впечатление формирования позитивного тренда. Но, на мой взгляд, это мираж, и я в очередной раз настоятельно рекомендую воздержаться от покупки FXGD на текущем ценовом уровне.

Реальная процентная ставка в США была и остается ключевым драйвером цены золота. Причем с 2016-го обратная корреляция между этими показателями достигла беспрецедентно высокого уровня за последние десять лет — в среднем 70%. А последние 90 дней она вообще держится на отметке 80%.

Эту зависимость более наглядно отражает следующий график. Обратите внимание, текущая фактическая цена золота почти на $50 превышает свой сбалансированный уровень, судя по статистической линейной модели регрессии.

Однако еще больше настораживает то, что это отклонение сохраняется практически с самого начала текущего года. Можно сказать, что золото в текущем году хронически торгуется выше своего сбалансированного уровня. Причем, судя по прошлым периодам, отклонение золота от сбалансированного значения по данной модели носит циклический характер. Стоит ли добавлять, что в такой ситуации длинные позиции по этому инструменту чрезвычайно рискованны?

ОК, но может быть, есть предпосылки для снижения реальной ставки и это подтолкнет золото к росту? Давайте рассмотрим ситуацию с такой позиции.

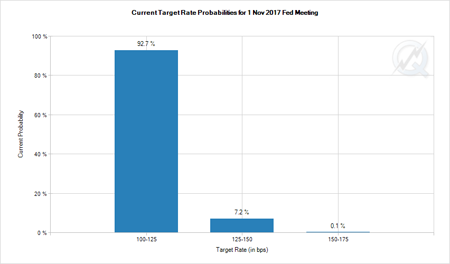

Шансы очередного повышения учетной ставки в США до конца года приблизительно оцениваются как один к одному, а ее снижение не рассматривается в принципе. Иными словами, если реальная ставка сможет уменьшиться в ближайшие пять месяцев, произойдет это только за счет роста инфляции.

Инфляция в США держится на минимальном уровне за последние девять месяцев.

А ожидаемая инфляция на восьмимесячном минимуме.

И при этом в июне персональные расходы населения США повысились лишь на 0,1% м/м, продемонстрировав минимальный темп роста на протяжении последних двух лет. Американцы упорно не хотят тратить больше, вероятно, не особо доверяя политике нового президента и негативно оценивая ситуацию в стране в целом.

Лично меня эта статистика отнюдь не наталкивает на мысли о возможным раскручивании инфляции в США в ближайшем будущем. Полагаю, что никакого долгосрочного драйвера роста у золота просто нет. Самое большое, на что способен этот рынок, это волатильные торги, которые как правило, незначительно отражаются на привязанном к данному рынку ETF.

Исходя из всего сказанного, на текущий момент я не рекомендую длинную позицию по привязанному к цене золота ETF FXGD. Этот рынок хронически перекуплен, а бесконечно это продолжаться не может.

Недооцененность Johnson&Johnson и улучшение собственных прогнозов компании по итоговым показателям 2017 года дают основание для рекомендации «покупать» по ее акциям

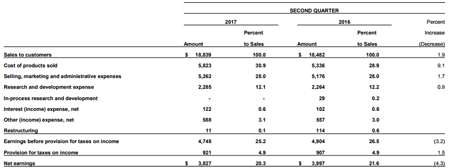

Крупнейший в мире производитель товаров для здоровья Johnson & Johnson, продукция которого продается более чем в 200 странах мира, раскрыл финансовые результаты за 2-й квартал 2017 года.

Совокупные продажи компании выросли почти на 2% г/г, до $18,8 млрд. Чуть более половины продаж пришлось на домашний для J&J рынок США (+1,6%, до $9,7 млрд), около 22% — на Европу.

Главным направлением бизнеса Johnson & Johnson остается фармацевтика. Объемы реализации в этом сегменте за отчетный период снизились на 0,2% г/г, до $8,6 млрд. Однако исполнительный директор компании Алекс Горски заявил, что приобретение швейцарской Actelion, ведущей биофармацевтической компании, находится на завершающей стадии, а значит в дальнейшем можно рассчитывать на улучшение показателей в данном сегменте бизнеса.

Вторым по значимости источником доходов для Johnson & Johnson снова оказалась реализация медицинского оборудования, продемонстрировавшая рост на 5%, до $6,7 млрд. По большей части эта динамика объясняется позитивным эффектом от недавнего приобретения Abbott Medical Optics, выручка которого поднялась на 5,1% г/г. Без учета чистого эффекта от всех поглощений продажи в мире прибавили всего на 1,1%, в США подросли примерно на 0,8%, а международные продажи увеличились на 1,4%.

В потребительском сегменте бизнеса Johnson & Johnson продажи увеличились на 1,7% г/г, до $3,5 млрд. Реализация на внутреннем рынке выросла на 7,4%, на внешних рынках упала на 2,2%. Негативное влияние на сегмент оказали слабые результаты продаж продукции по уходу за ребенком, которые частично нивелировала хорошая динамика продаж препаратов для лечения никотиновой зависимости и косметических продуктов Neutrogena.

Несмотря на достаточно ровные и в целом позитивные операционные результаты, чистая прибыль Johnson & Johnson за 2-й квартал снизилась на 4,3%, до $3,8 млрд, или с $1,43 до $1,40 на акцию. Негативное влияние на итоговый финансовый результат оказали колебания валютных курсов, денежные затраты на сделки M&A, а также слабые результаты подразделения, отвечающего за реализацию товаров по уходу за ребенком.

Впрочем, это не помешало компании повысить прогноз по показателям на весь 2017 год: объем продаж ожидается на уровне $75,8-76,1 млрд, а скорректированная прибыль — в диапазоне $7,12-7,22 млрд. Этот фактор вкупе с рыночной недооценкой по мультипликатору P/E дает основание для рекомендации «покупать» по акциям Johnson & Johnson.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Фундаментальная ситуация и технические факторы предполагают высокую вероятность снижения стоимости сентябрьского фьючерса на пшеницу CBOT к уровню $4,60 в ближайший месяц

Июльский отчет USDA оказался очередным разочарованием для биржевых игроков. На это указывает в первую очередь то, что фактический прогноз конечных остатков пшеницы в текущем маркетинговом сезоне пятый раз подряд существенно превысил консенсус аналитиков. Создается впечатление, что ожидания участников торгов просто не успевают подстраиваться под постоянно смещающийся в «медвежью» сторону баланс рынка пшеницы.

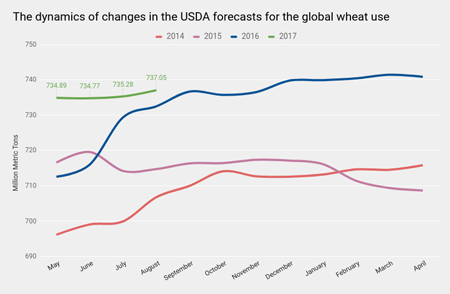

Итак, текущий прогноз USDA предполагает достижение глобальными конечными запасами пшеницы нового рекорда на уровне 260,6 млн тонн. Но это бы еще полбеды. Главная проблема этого рынка в отсутствии положительной динамики потребления. В 18/17 МГ USDA оценивает глобальное потребление на уровне 735,28 млн тонн, а это на 2,26 млн тонн ниже уровня прошлого сезона.

Непосредственно в США дела обстоят также хмуро. В июле USDA снизил прогноз внутреннего потребления пшеницы до 31,87 млн тонн (-0,54 млн тонн) — четырехлетнего минимума.

Объем экспорта также пересмотрен в сторону понижения — до 26,54 млн тонн, но пока держится выше показателей 2015-2014 годов.

В результате конечные остатки в США в новом сезоне прогнозируются на уровне 25,53 млн тонн, что также больше результатов 2014-2015 годов.

Рассчитав на основе этих данных значение коэффициента stock-to-use и построив модель соответствия средней цены фьючерса на пшеницу, я пришел к выводу, что ее уровень вполне сбалансирован. То есть фундаментальный потенциал роста котировок исчерпан.

Первые в новом сезоне данные по экспорту из США также не дают повода для оптимизма. По данным USDA, последние две недели продажи составили в среднем 366 тыс. тонн против почти по 600 тыс. тонн за прошлый год. Конечно, слишком рано делать выводы по экспортному потенциалу Штатов на весь сезон, но краткосрочный фон негативный.

Перейдем к фондам. Такого страйка я не видел давно: хедж-фонды покупали пшеницу последние семь недель подряд. За этот период их чистая позиция изменилась с -113,760 тыс. до 44,685 тыс. контрактов. А совокупный объем покупок за этот период достиг 162,248 тыс.

Но теперь, это скорее фактор давления на цену, так как после явного разворота рынка на фоне релиза USDA часть лонгов им придется закрывать.

Итак, летнее ралли пшеницы можно считать завершенным, так как сокращение урожая в США особенно не отразилось ни на мировых балансах, ни на внутреннем. Экспорт в Штатах слаб, а фонды явно перестарались с покупками и теперь вынуждены корректировать свои позиции. В сухом остатке я ожидаю снижения цены сентябрьского фьючера пшеницы CBOT до $4,60 в ближайший месяц.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

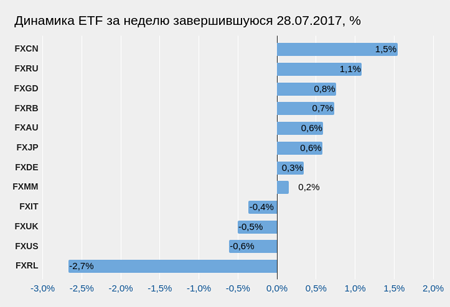

Очевидная перепроданность российского рынка и нежелание инвесторов покидать его предполагает рост ETF FXRL на 11%, к уровню 1900 п., до конца текущего года

За 1-е полугодие номинированный в долларах индекс РТС показал худшую динамику среди emergency markets, опустившись на 13%. Это единственный отрицательный результат на развивающихся рынках: даже Бразилия, где продолжается политический кризис, сумела подрасти на 3%, а Индия стала лидером в БРИКС с результатом +28%. Эта статистика вызывает у инвесторов вопрос, не слишком ли перепродан российский рынок.

Сейчас РТС торгуется чуть ниже психологически значимой отметки 1000 п., что соответствует уровню годовой давности. Однако экономическая ситуация в России за это время качественно улучшилась. Судя по майской статистике, рост промышленного производства составил 5,6% г/г, что стало лучшим результатом за последние три года, а оборот розничной торговли прибавил на 0,7% г/г после 0,1% г/г в апреле. Тем не менее отечественный рынок демонстрирует худшую динамику среди EM. Значит, экономические факторы здесь не играют основной роли. Копаем дальше.

Падение фондового рынка России, наблюдаемое с февраля, уже назвали «ралли несбывшихся надежд». Эти надежды были связаны с быстрым сближением с США и отменой хотя бы части санкций после прихода в Белый дом Дональда Трампа. Но, интересное дело, несмотря на довольно сильную просадку, масштабного оттока из иностранных фондов, ориентированных на российский рынок, не произошло. По данным Emerging Portfolio Fund Research, с февраля по конец июня чистый отток из таких фондов составил лишь $208 млн, а общий результат начиная с 2016 года держится на уровне $3 млрд. На мой взгляд, это указывает на сохранение долгосрочными инвесторами веры в потенциал этого рынка и нежелание его покидать.

Несколько слов о политическом фоне, который, с моей точки зрения, тоже имеет тенденцию к улучшению.

Майский визит Ангелы Меркель в Россию не завершился громкими заявлениями и прорывами в отношениях. Но сам факт того, что канцлер Германии посетила Россию практически сразу после окончания визита в ФРГ Дональда Трампа, указывает на реальное желание ЕС наладить отношения с Россией.

Встреча Путина и Трампа в рамках G20 завершилась заключением договоренности о перемирии на юго-западе Сирии, в рамках которого Россия обязалась обеспечить бесполетную зону в регионе. Этого последовательно добивались США, которые поддерживают оппозицию, не располагающую авиацией. Эту договоренность нельзя назвать прорывом, поскольку соглашение готовилось задолго до встречи. Но и здесь налицо формальный шаг к нормализации геополитической ситуации. По крайней мере вероятность прямого военного конфликта между США и Россией на Ближнем Востоке уменьшилась.

Уравнивать текущую экономическую и политическую ситуацию не приходится. Приток капиталов из иностранных фондов за рассматриваемый период составил порядка $3 млрд. Это подтверждает, что отечественный рынок существенно перепродан. Сложившееся положение обеспечит рост ETF FXRL, отражающего динамику акций из списка индекса ММВБ, в район 1900 п. (+11%) до конца текущего года.