Самое время продавать опционы put со страйк-ценой $4,60 по декабрьским фьючерсам на пшеницу

Ценовое ралли в пшенице, начавшееся в июне, полностью сошло на нет, и цена вернулась к уровню двухмесячной давности. Но, на мой взгляд, этот рынок перегрет, поэтому, вероятно, наступило время для продажи опционов put.

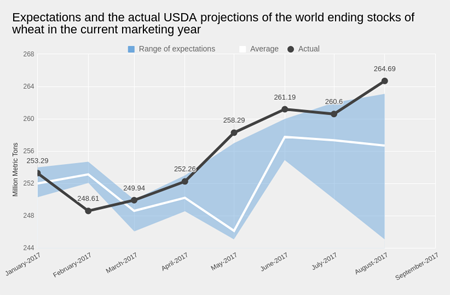

Августовский прогноз USDA по пшенице вновь оказался неожиданностью для инвесторов. Ожидания по поводу глобальных остатков пшеницы в 17/18 в шестой раз подряд превзошли консенсус аналитиков, а их фактический размер достиг нового исторического максимума (264,69 млн тонн).

Самым неблагоприятным для стоимости пшеницы фактором стало то, что оценка глобального экспорта и потребления в текущем сезоне не слишком изменилась с момента публикации первого прогноза USDA четыре месяца назад, хотя за это же время прогноз конечных остатков был повышен на 6,4 млн тонн. Пшеницы в мире становится все больше, а ее потребление, увы, стоит на месте.

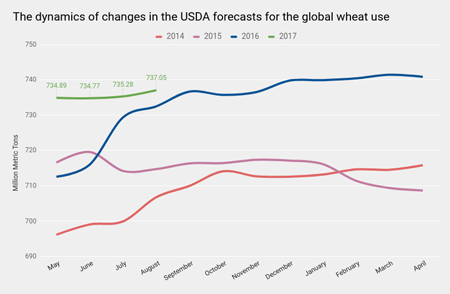

Непосредственно в США ситуация менее драматичная. Очередной прогноз USDA по фактическим результатам уборки незначительно снизил оценку урожая в текущем сезоне до 47,33 млн тонн (-0,56 млн тонн). При этом экспорт и внутреннее потребление практически не изменились.

В результате конечные остатки в 18/17 МГ сейчас оцениваются на уровне 25,38 млн тонн, а это почти на 5 млн тонн ниже, чем в аналогичном периоде прошлого года.

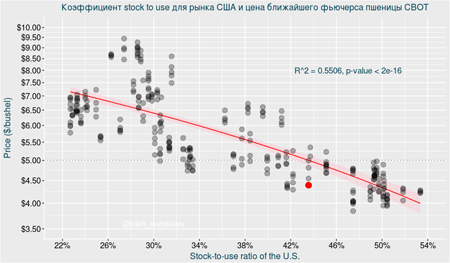

Если свести все актуальные цифры баланса к статистической модели, в которой по оси Х разместим значения коэффициента stock-to-use, а по оси У — стоимость фьючерса на пшеницу, то получим вполне наглядное подтверждение того, что текущая структура спроса и предложения пшеницы в США соответствует более высокой цене, чем фактическая.

Если быть точнее, то фактическая цена пшеницы ниже сбалансированного уровня почти на размер стандартного отклонения.

Итак, текущее соотношение между спросом и предложением пшеницы в США предполагает цену минимум на 50 центов выше текущего уровня.

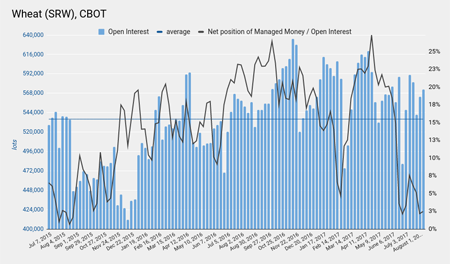

Теперь посмотрим, что делают фонды. Сегодняшняя цена фьючерса пшеницы равняется цене на начало июня, а текущая чистая позиция фондов на 92 тыс. контрактов больше той, которую они держали на 6 июня. Иными словами, за два месяца фонды купили более 90 тыс. контрактов, и, хотя цена вновь вернулась к уровню двухмесячной давности, активных продаж со стороны фондов не зафиксировано.

Два месяца назад чистая позиция фондов превышала 25% всех открытых контрактов на бирже CBOT. Сейчас она менее 3%. Это значит, что текущий ценовой уровень пшеницы не вызывает у фондов желания вновь наращивать свою позицию на этом рынке. По крайней мере на данный момент фонды нейтральны и не оказывают существенного воздействия на рынок.

Итак, на мой взгляд, цена на пшеницу технически загнана ниже своего фундаментально оправданного уровня. Бездействие фондов означает, что они не собираются начинать новую игру на понижение, а это залог стабилизации рынка. На этом фоне я рекомендую продавать опционы put по декабрьским контрактам пшеницы CBOT со страйк-ценой $4,60 с целью полного истечения. Позицию можно подстраховать покупкой опциона put со страйк-ценой $4,40. Стоп-лосс устанавливаем на уровне ниже $4,50.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.