|

|

|

В июле очень много компаний закрывают реестры акционеров, которым достанутся дивиденды. Даже отбирая самые сливки, всё не помещается в один пост, и даже в два, а то и в три... Поэтому получаются такие красивые сборные матрешки: Дивиденды июля. Кто, сколько и когда? (часть 1) Дивиденды июля. Кто, сколько и когда? (часть 2) Впереди очередная десятка качественных эмитентов, которые платят дивиденды, но с разным размером дивидендной доходности. В этот раз еще более сознательно выбирал с еще более высокой доходностью. 1. Московская биржа (за 2024 год) Размер дивиденда - 26,11 рублей Дивидендная доходность - 13,0% Дата закрытия реестра - 10.07.2025г. 2. ВТБ (за 2024 год) Размер дивиденда - 25,58 рублей Дивидендная доходность - 24,4% Дата закрытия реестра - 11.07.2025г. 3. Башинформсвязь-п (за 2024 год) Размер дивиденда - 0,974 рубля Дивидендная доходность - 9,9% Дата закрытия реестра - 11.07.2025г. 4. МТС Банк (за 2024 год) Размер дивиденда - 89,31 рублей Дивидендная доходность - 7,2% Дата закрытия реестра - 11.07.2025г. 5. Башнефть (за 2024 год) Размер дивиденда - 147,31 рублей Дивидендная доходность - 8,0% / 12,6% Дата закрытия реестра - 14.07.2025г. 6. НМТП (за 2024 год) Размер дивиденда - 0,957 рубля Дивидендная доходность - 10,3% Дата закрытия реестра - 14.07.2025г. 7. Ренессанс Страхование (за 4 кв 2024 года) Размер дивиденда - 6,4 рублей Дивидендная доходность - 5,2% Дата закрытия реестра - 15.07.2025г. 8. Сургутнефтегаз (за 2024 год) Размер дивиденда - 0,9 / 8,5 рублей Дивидендная доходность - 4,0% / 15,7% Дата закрытия реестра - 17.07.2025г. 9. Транснефть-п (за 2024 год) Размер дивиденда - 198,25 рублей Дивидендная доходность - 14,1% Дата закрытия реестра - 17.07.2025г. 10. Евротранс (за 4 кв 2024 года и 1 кв 2025 года) Суммарный дивиденд - 17,19 рублей Дивидендная доходность - 13,1% Дата закрытия реестра - 17.07.2025г. ⭐Чем ближе к середине июля, тем жирнее дивиденды. В этой части я слежу сразу за тремя эмитентами: Московской биржей и Сургутнефтегазом (эти акции входят в топ-5 бумаг моих публичных портфелей), а также Транснефтью, удельный вес которой достиг 3,7% вместе с ростом цены перед дивидендной отсечкой. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Продолжаем тему дивидендов, так как она близка лично мне, а также еще миллионам инвесторов, которые придерживаются дивидендной стратегии инвестирования. Хотя как недавно мы обсуждали с подписчиками канала, у инвестора зачастую имеется целый набор стратегий, из которых одна или две доминируют в портфеле, а остальные помогают моделировать портфель в разные периоды движения рынка.

Сегодня рассмотрим следующую десятку эмитентов, в которую вошли известные широкому кругу инвесторов и стабильные компании. Первая десятка была рассмотрена здесь. Кто же еще в июле 2025 года закроет свои реестры и одарит нас долгожданной прибылью от инвестирования? 1. Абрау-Дюрсо (за 2024 год) Размер дивиденда - 5,01 рублей Дивидендная доходность - 2,8% Дата закрытия реестра - 07.07.2025г. 2. Инарктика (за 4 квартал 2024 года) Размер дивиденда - 10 рублей Дивидендная доходность - 1,7% Дата закрытия реестра - 07.07.2025г. 3. МГКЛ (за 2024 год) Размер дивиденда - 0,15 рубля Дивидендная доходность - 4,1% Дата закрытия реестра - 07.07.2025г. 4. Россети Московский регион (за 2024 год) Размер дивиденда - 0,1505 рубля Дивидендная доходность - 10,9% Дата закрытия реестра - 08.07.2025г. 5. Мосэнерго (за 2024 год) Размер дивиденда - 0,2261 рубля Дивидендная доходность - 10,3% Дата закрытия реестра - 08.07.2025г. 6. Газпромнефть-п (за 2024 год) Размер дивиденда - 27,21 рублей Дивидендная доходность - 5,0% Дата закрытия реестра - 08.07.2025г. 7. Диасофт (за 1 квартал 2025 года) Размер дивиденда - 80 рублей Дивидендная доходность - 2,6% Дата закрытия реестра - 08.07.2025г. 8. Совкомбанк (за 2024 год) Размер дивиденда - 0,35 рубля Дивидендная доходность - 2,1% Дата закрытия реестра - 08.07.2025г. 9. КЦ ИКС 5 (за 2024 год) Размер дивиденда - 648 рублей Дивидендная доходность - 18,6% Дата закрытия реестра - 09.07.2025г. 10. Россети Волга (за 2024 год) Размер дивиденда - 0,0074 рубля Дивидендная доходность - 7,6% Дата закрытия реестра - 09.07.2025г. ⭐Все эти компании закрывают реестры в первой декаде июля. У меня в портфеле присутствуют акции Газпромнефти с удельным весом в 1,1%, а также акции Россети Московский регион с долей в 0,9%. Акции Россетей в портфеле уже 1,5 года без особой динамики, но со стабильными ежегодными дивидендами. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

Итоги недели 30-04.07.2025: ММВБ: -2591р (-0.38%, индекс ММВБ -0.16%) ММВБ2: +718р (0.57%) Итого: -1873р (-0.22%)

|

|

Когда паника мой метод, час и день.

|

|

Московская биржа и ведущие брокеры, включая Т-Инвестиции и Альфа-банк, приостановили торги акциями «Южуралзолота» (ЮГК) после иска Генпрокуратуры об обращении активов компании в доход государства. «С 4 июля приостанавливаем совершение сделок с акциями ПАО „ЮГК“ — выполняем определение суда», — сообщили в «Альфа-инвестициях». Акции золотодобывающей компании за два дня потеряли более 30% стоимости перед остановкой торгов при капитализации 106 млрд рублей. Причиной стало расследование в отношении основателя компании Константина Струкова, который, по версии следствия, незаконно совмещал должность вице-спикера Заксобрания Челябинской области с управлением бизнесом. «На текущий момент операции инвесторам доступны, но при поступлении предписаний мы будем обязаны их выполнить», — заявил представитель «БКС Мир инвестиций». Генпрокуратура утверждает, что Струков использовал служебное положение для принятия выгодных его бизнесу решений. Обыски в офисах компании проводились в рамках уголовного дела, но задержаний не последовало. Брокеры начали принудительно закрывать короткие позиции по акциям ЮГК, ожидая дальнейшего развития событий. 😁 Ситуация, конечно, сложная. Национализация звучит не приятно. Пока не ясно, что получат акционеры компании и получат ли. Но я надеюсь, что заберут долю у Струкова, а обычные акционеры не пострадают. Также и с облигациями не должно по идее ничего случится. Ждём продолжения истории... Понравился пост? Не скупись — поставь лайк 😉

|

|

Сектор: Энергетика — Добыча нефти; газа и потребляемого топлива Последний обзор по Лукойлу делал 21 мая, тогда акции стоили 6628 ₽, я ожидал боковика 6330-6950. По факту акции росли до 6830, а после стали падать до текущих 6130 на момент написания. Плюс-минус в рамках того боковика, что я предполагал в прошлый раз. Давайте посмотрим, чего можно ждать дальше. 📈 Основные метрики ▪️ Капитализация: 53.86B$ ▪️ P/E — 5.01 ▪️ P/S — 0.49 ▪️P/B — 0.62 ▪️EPS — 1225 ₽ ▪️EBITDA — 1.678T р. ▪️EV/EBITDA — 1.91 ℹ️ По сравнению с прошлым обзором акции стали по метрикам немного дешевле, отчета за 1КВ2025 еще не выходил. 🗞 Новостной фон ▪️ЛУКОЙЛ подписал соглашение о разведке и добыче нефти блока South Wadi El-Sahl в Восточной пустыне Египта ▪️ЛУКОЙЛ выкупил у австрийской OMV дополнительные 5% в стратегическом газовом проекте Hail & Ghasha на шельфе Абу-Даби, доведя свою долю до 10%. Сумма сделки составила $594 млн. 💰 Финансовое здоровье ▪️Собственный капитал за 2024 год вырос на 8% до 6,892T р. В 2023 году СК вырос на 42%. ▪️Чистый долг отрицательный и за 2024 год он увеличился на 34% до минус 1,046T р. ▪️Net Debt / EBITDA — отрицательное значение. ℹ️ Темы роста в 2024 году замедлились, но продолжали расти. Финансовое здоровье хорошее. 💰 Выручка, прибыль ▪️Выручка по итогу 2024 года выросла на 9% В 2023 выручка упала на 16%. ▪️Прибыль упала на 27% в 2024 году. А в 2023 году прибыль выросла на 50%. ▪️Свободный денежный поток сократился на 9% в 2024 году. 🔮 Будущее, оценки ▪️ Новых прогнозов нет. Два старых от 30 августа 2024 по 14 апреля 2025 — от 9750 до 11499 ₽ за акцию. 🆚 Сравнение с конкурентами По капитализации компания занимает 2 место в своей отрасли и является одной из крупнейшей компанией России. По метрикам Лукойл оценивается в среднем по сектору. По метрикам рентабельности Лукойл в настоящий момент выглядит чуть менее эффективно, чем в среднем по сектору. По росту выручки за 5 лет Лукойл оценивается хуже отрасли. 🤑 Дивиденды 2021–8.14%, 2022 —17,15%, 2023–14,23%, 2024–13,78%. В 2025 уже была отсечка в 7,92% или 541 ₽ на акцию, вероятно будет еще одна выплата к концу года. Финансовое здоровье компании говорит о том, что с дивидендами в ближайшее время проблем не будет. 📈 Технический анализ Находимся в боковике с середины 2023 года 6000-8000 ₽. Сейчас подходим к нижней границе этого боковика. Индикаторы предполагают еще небольшое снижение и скорый откат. Идёт снижение объёмов, но с ликвидностью проблем нет. Ожидаю снижения до ~6000, а от туда рост-отскок. Как я это вижу отобразил на графике. 🧠 Выводы Компания находится в режиме ожидания. Развивается, но темы роста снижены различными факторами: геополитика не дает расширяться на привычных ранее рынках, пытаются идти на другие (судя по новостям). Сама компания высоко эффективная, сильно развивалась в до-СВО-годы за пределами России и хорошо зарабатывала на других рынках, имела высокую диверсификацию. Сейчас же есть сложности. А российский рынок имеет свои внутренние проблемы связанные со ставкой и тому подобное, что в том числе и на нефтегазовых компаниях отражается. В целом пока ожидания — нахождения всё в том же боковике, 6-8К «глобально» и 6-7К в ближайшие месяцы. Выхода существенно ниже 6000 не ожидаю, а если там окажемся внезапно, то это будет отличная возможность взять хорошую компанию по низкой цене. И ждём отчет за 1КВ2025. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Понравился пост? Не скупись — поставь лайк 😉 Как вам разбор и вывод?

|

|

Продолжаю нашу ежедневную рубрику «куда пойдем» мы с пяточком. Вчера индекс МосБиржи вырос на 0.29% или 2823 пунктов, а на утро падаем, сейчас торгуемся по 2795. Давайте посмотрим основные моменты влияющие на рынок к настоящей минуте. 🗞 Новостной фон ▪️Путин почти час обсуждал с Трампом Украину и Ближний Восток Трамп по итогам беседы с российским лидером Владимиром Путиным заявил, что не удовлетворен ситуацией вокруг Украины и считает, что прогресса нет. «У нас состоялся разговор. Во время этой довольно длительной беседы мы обсудили множество вещей, включая Иран. Мы также поговорили о конфликте на Украине, я недоволен [ситуацией]», - заявил Трамп. «Нет, я не достиг прогресса», - отметил Трамп, отвечая на вопрос относительно возможных подвижек в урегулировании украинского кризиса. ▪️Трамп заявил, что США продолжают передавать военную помощь Украине «Мы поставляем оружие, мы работаем с ними, чтобы помочь им. Но мы должны быть уверены в том, что нам самим хватит [вооружений]», - сказал Трамп, отвечая на вопросы журналистов на военной базе Эндрюс под Вашингтоном. 💰Корпоративные события Очередной день без особо значимых корпоративных событий. Сегодня последний день для попадания в реестр акционеров, которые будут иметь право на получение дивидендов для следующих компаний: МТС, ИНАРКТИКА, Россети Урал, МГКЛ, Абрау-Дюрсо, Ламбумиз, ЧКПЗ. 😁Поговорили Трамп и Путин, но никакой конкретики, видимо никак договорится не могут. Корпоративных событий тоже считай нет. Значит будем двигаться чисто по тех. анализу. По ТА на мелких тайм-фреймах типа часовика есть еще потенциал для коррекции. На дневном ТФ индикаторы все также за рост. Думаю будет снова слабое движение вниз по итогу дня, если не будет какая-то сильная новость. Понравился пост? Не скупись — поставь лайк 😉 Индекс МосБиржи, куда сегодня?

|

|

Событие, на которое следует обратить внимание сегодня: 11:30 EET. GBP - Индекс PMI для строительного сектора GBPUSD:

В четверг курс GBP/USD колебался вблизи нижней границы краткосрочного снижения, чему способствовало давление со стороны продавцов, вызвавшее падение курса доллара США после того, как данные по занятости в несельскохозяйственном секторе США (NFP) оказались выше ожиданий. Рынки ожидали результатов ниже прогнозов после того, как предварительные данные ADP по занятости за эту неделю показали резкое сокращение числа рабочих мест в частном секторе, но резкий рост числа рабочих мест в государственном секторе образования компенсировал сокращение занятости в частном секторе. Правительство Великобритании борется с неравномерным экономическим спадом, а премьер-министр Кир Стармер пытается сохранить контроль над ситуацией. Премьер-министр подвергся критике за то, что не смог осуществить резкое сокращение социальных выплат, которое было ключевым пунктом его предвыборной программы, а также за то, что не отказался от повышения налогов, что вызвало гнев как рынков, так и политических сторонников в Великобритании. Сильный рост чистой занятости в США, отраженный в данных NFP, также подорвал надежды на снижение ставок на широком рынке. Результаты июня по занятости развеяли любые ожидания рынка относительно снижения ставок на предстоящем заседании Федеральной резервной системы (ФРС) в конце месяца, а вероятность трех снижений ставок до конца года также была поставлена под сомнение. Торговая рекомендация: SELL 1.3660, SL 1.3680, TP 1.3560 Пополняйте свой счет и вы получите до 15% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку. Больше аналитической информации Вы можете найти на нашем сайте

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/7392 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239837 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:08 - S&P500, Nasdaq, Hang seng 16:54 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 08:02 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 23:33 - Юань рубль, рубль доллар, прогноз рубля. 25:46 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 27:02 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 28:11 - TMF, Биткойн, Apple, Tesla, Китайские акции 28:26 - Итоги по рынку акций 29:50 - CHMF

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/7383 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239836 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 05:45 - S&P500, Nasdaq, Hang seng 07:06 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 08:02 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 12:26 - Юань рубль, рубль доллар, прогноз рубля. 12:58 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 15:10 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 15:37 - TMF, Биткойн, Apple, Tesla, Китайские акции 16:24 - Итоги по рынку акций 17:34 - PLZL

|

|

Минфин РФ с 7 июля по 6 августа планирует продавать иностранную валюту/золото в рамках бюджетного правила на общую сумму 18,77 млрд рублей, ежедневный объем операций составит эквивалент 0,82 млрд рублей, говорится в сообщении министерства. «Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам июня 2025 года составило 7,05 млрд рублей», - сказано в сообщении ведомства. Что было ранее: ▪️С 6 июня по 4 июля Минфин покупает валюту и золото на 28,3 млрд рублей, по 1,5 млрд рублей в день. ▪️Месяцем ранее, с 13 мая по 5 июня, объем покупок составлял 41,6 млрд рублей, по 2,3 млрд рублей в день. ▪️До этого, с 7 апреля, Минфин продавал валюту и золото на 35,9 млрд рублей, ежедневный объем операций составлял эквивалент 1,6 млрд рублей. 😁 Похоже Минфин готовится к отпуску. Только продаёт валюту, а не покупает. Чувствую отдыхать будут в России 😁 А если серьезно, то это может незначительно влиять на укрепление рубля.

|

|

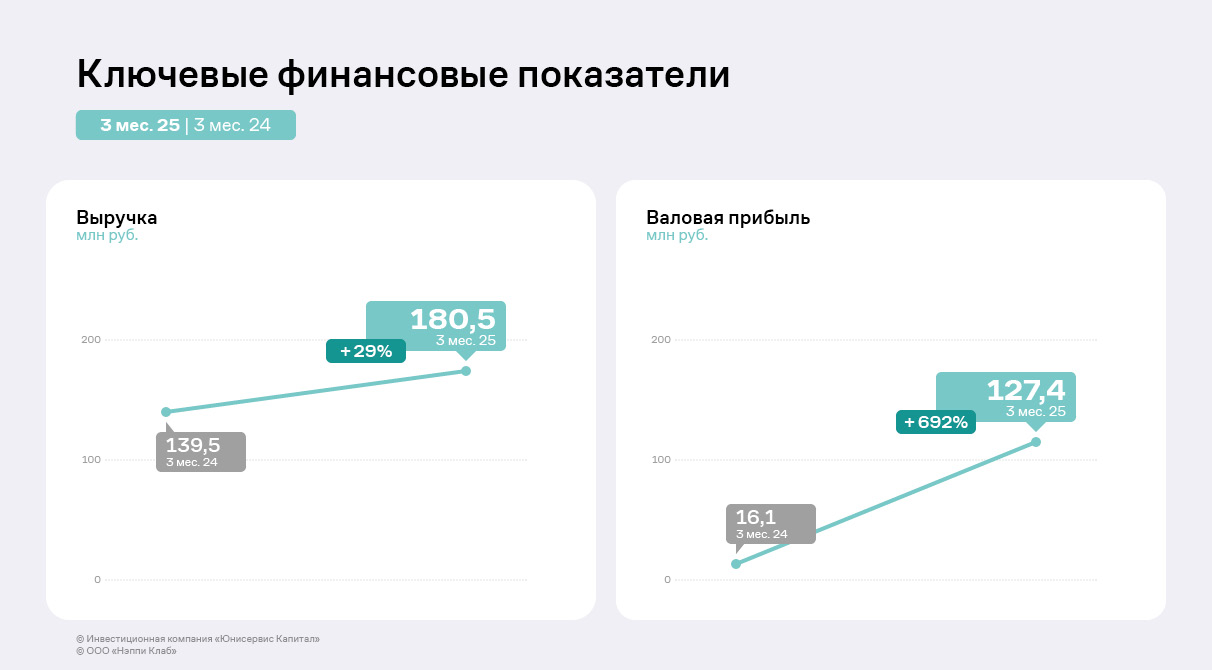

Эмитент продемонстрировал рост выручки и валовой прибыли при снижении чистой прибыли и EBITDA Adj LTM. Причины разнонаправленной динамики рассмотрели в аналитическом обзоре. По итогам работы в 1 квартале 2025 года ООО «Нэппи Клаб» в целом показало положительную динамику финансово-хозяйственной деятельности. Несмотря на ежегодное сезонное сокращение выручки относительно предыдущих кварталов на фоне снижения спроса в январе — марте, в сравнении с АППГ показатель вырос на 29,4% до 180,47 млн руб. Этого удалось добиться благодаря росту продаж и систематическому пересмотру ценовой политики.

Валовая прибыль также продемонстрировала существенное увеличение в 8 раз благодаря сокращению себестоимости продукции относительно аналогичного периода прошлого года.

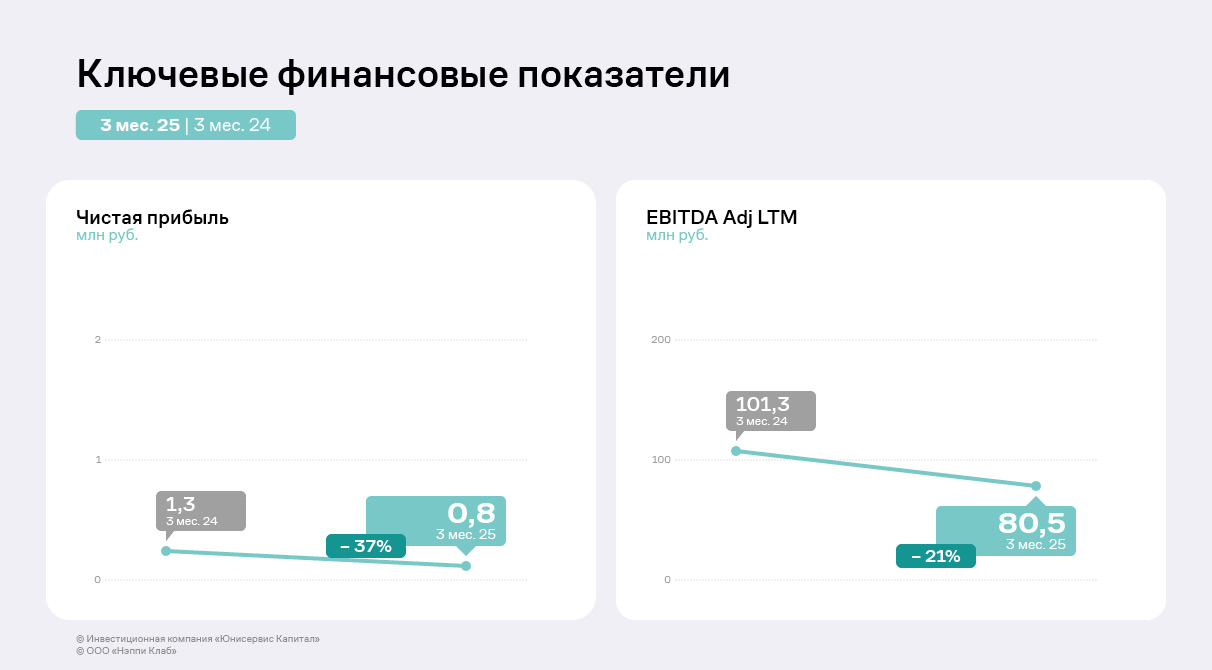

При этом показатель EBITDA Adj LTM за последние 12 месяцев сократился на 21% или на 20,9 млн руб. в связи с коммерческими расходами в 1 квартале 2025 года. Затраты эмитента на рекламу исторически высокие: «Нэппи Клаб» привлекает в качестве амбассадоров лидеров мнений и использует различные рекламные каналы, включая телевидение, сотрудничает с крупными клиниками «Мать и Дитя», «Медси», DocDeti. Подобная стратегия уже приносила результаты, так, в 2023 году при значительных инвестициях в рекламу выручка компании выросла в два раза относительно АППГ. Однако, в рамках оптимизации ООО «Нэппи Клаб» приняло решение о пересмотре маркетинговых расходов: эмитент формирует собственные площадки для общения с целевой аудиторией и продвижения продукции, бренда с помощью нативных инструментов и пользовательского контента. Цель — снизить стоимость «привлечения» одного клиента. Также часть партнёров эмитент переводит с финансовой мотивации на товарную. Подобный бартер для компании будет являться более выгодным, а также поспособствует повышению узнаваемости. Чистая прибыль сократилась (на 491 тыс. руб. к 1 кв. 2024 г.) ввиду возросшей суммы процентных расходов, что стало логичным следствием размещения облигационного выпуска в августе 2024 года. Напомним, что примерно 50 млн руб. облигационного выпуска были направлены на погашения по договорам займа и кредитам. 100 млн руб. были использованы для пополнения оборотных средств, благодаря чему компания увеличила объёмы закупа подгузников и детских трусиков, а также инвестировала в средства детской и женской гигиены, косметики. Ожидается, что расширение ассортимента новыми линейками положительно отразится на финансовом результате, ощутимо увеличив чистую прибыль к концу 2025 г.

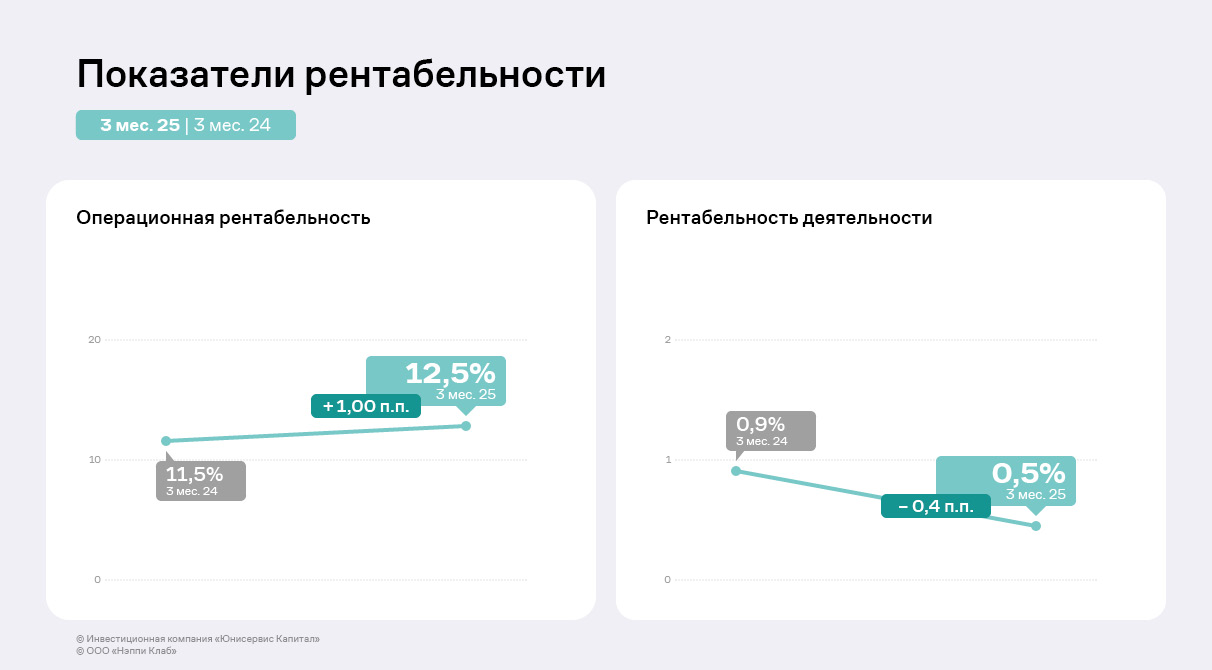

Несмотря на сокращение коэффициента ROS на фоне снижения чистой прибыли на 0,4 п. п., операционная рентабельность эмитента выросла на 1 п. п. к АППГ и составила 12,5%. «Нэппи Клаб» планирует масштабировать бизнес, а по итогам 2025 года повысить выручку до 1,3 млрд руб. В перспективе компания намерена войти в тройку лидеров рынка товаров для детей и родителей. В партнерстве с инвестиционном фондом 3 STREAMS, который во втором квартале инвестировал в «Нэппи Клаб», эмитент потенциально сможет быстрее достичь обозначенных показателей. По предварительным оценкам, результаты второго квартала уже превосходят показатели первых трёх месяцев 2025 года (в течение которых на снижение продаж влиял сезонный фактор), что формирует основу для достижения стратегических целей.

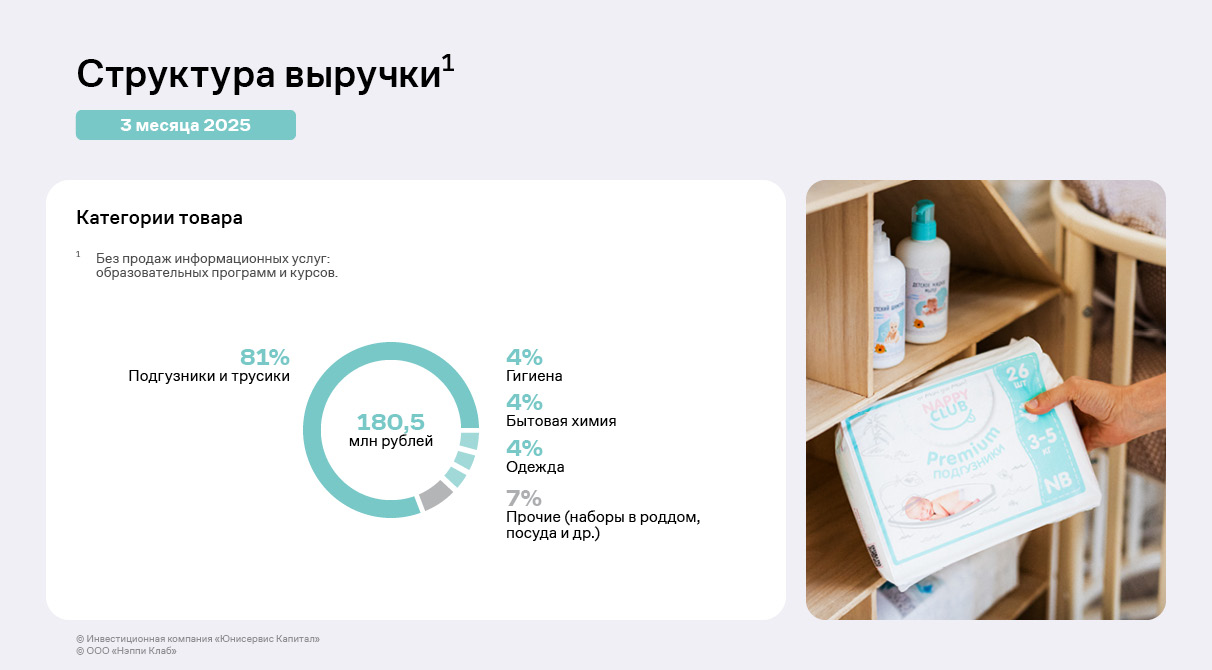

Ассортимент компании значительно диверсифицирован. Более того, эмитент регулярно расширяет товарную линейку: в 2024 году велась работа над контрактным производством одежды, были выпущены 12 позиций категории «косметика и уход», в планах на 2025 год — начать реализацию ещё 4-5 новинок. Наибольшую долю в структуре продаж за первый квартал 2025 г. традиционно занимают детские подгузники и трусики — практически 81%. В рамках стратегии развития на 2024 год компания фокусировалась на увеличении удельного веса косметики и ухода, одежды, бытовой химии, суммарно занимавших менее 4% в общем объёме выручки. На конец первого квартала 2025 г. их доля выросла: одежда, гигиена и бытовая химия теперь занимают по 4% (каждая из категорий) от объёма продаж.

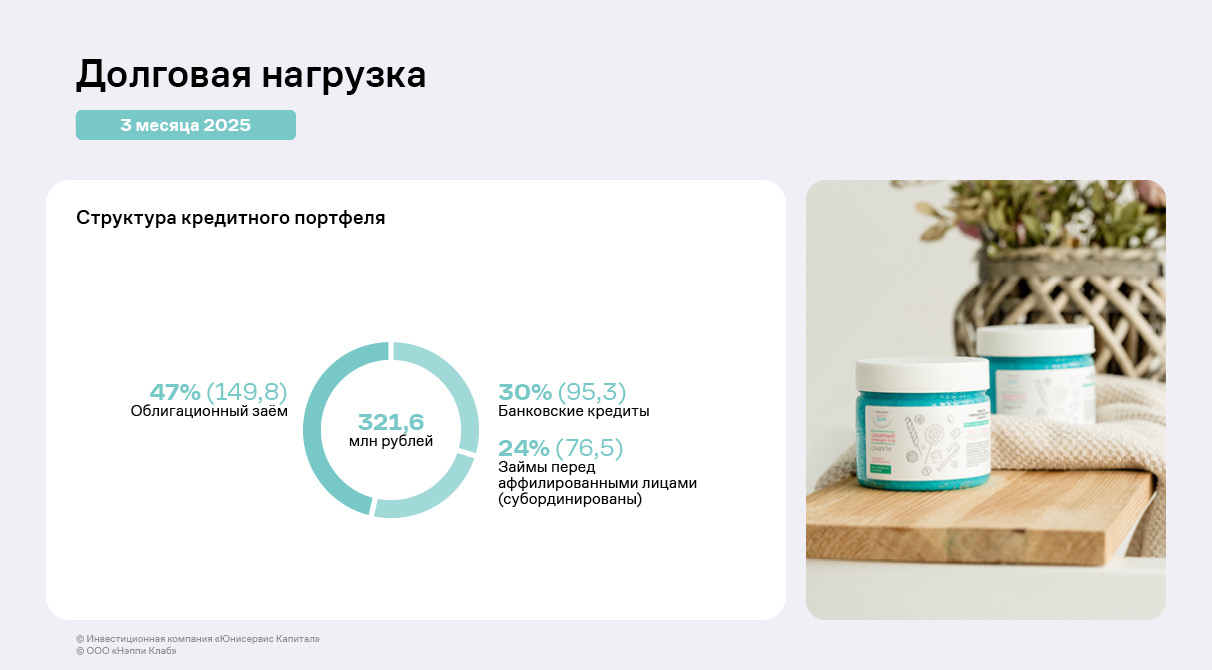

Структура кредитного портфеля эмитента на текущий момент на 30% состоит из банковских кредитов, 47% приходится на облигационный выпуск, оставшаяся часть в 24% — займы собственников и аффилированных лиц. Компании удалось диверсифицировать фондирование, в том числе за счёт размещения дебютного облигационного выпуска. Займы собственников и аффилированных лиц субординированы, что означает, что их сумма не оказывает влияния на уровень закредитованности компании. При этом долговая нагрузка показала негативную динамику, основная причина — снижение операционной прибыли и, соответственно, показателя EBITDA Adj LTM при увеличении суммы заимствований.

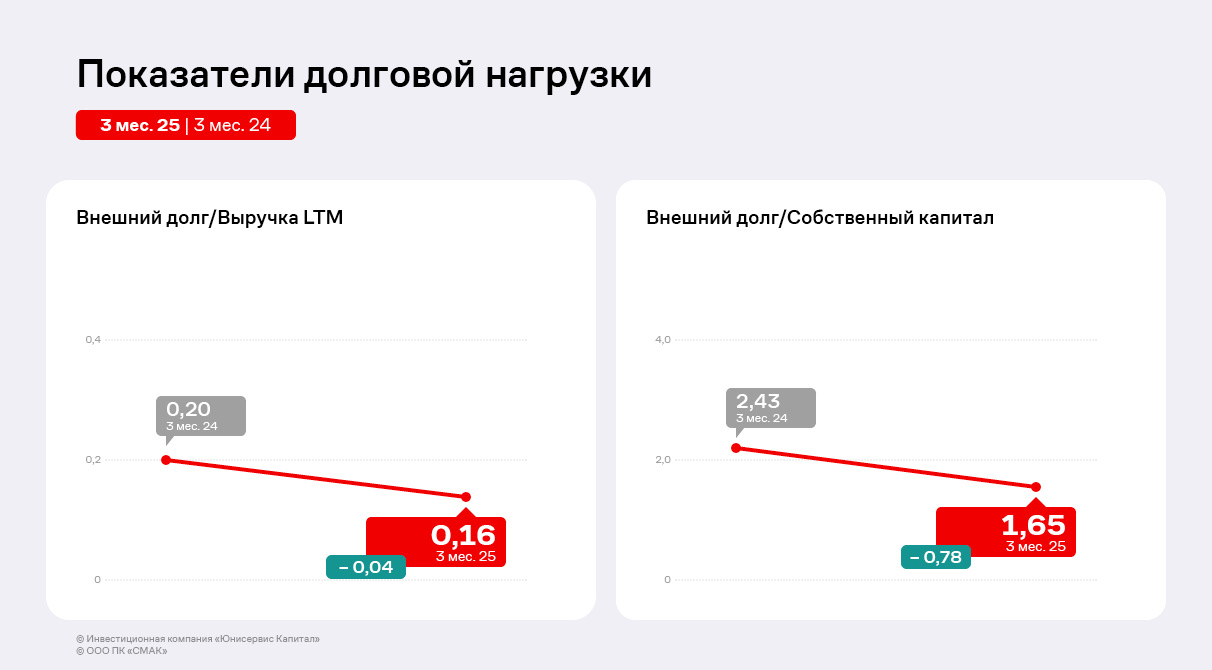

Отношение чистого долга к EBITDA Adj LTM возросло на 2 пункта, соотношение долга к собственному капиталу на 1 п. п. Показатель ICR, отражающий процентную нагрузку, также показал отрицательную динамику: уменьшился на 3,35 п. п. к 1 кварталу 2024 г. Несмотря на отрицательную динамику долговых коэффициентов, в компании ожидают, что привлечение капитала существенно поспособствует увеличению финансовых результатов и доли эмитента на рынке. Далее, по мере масштабирования бизнеса, долговое давление будет снижаться.

|

|

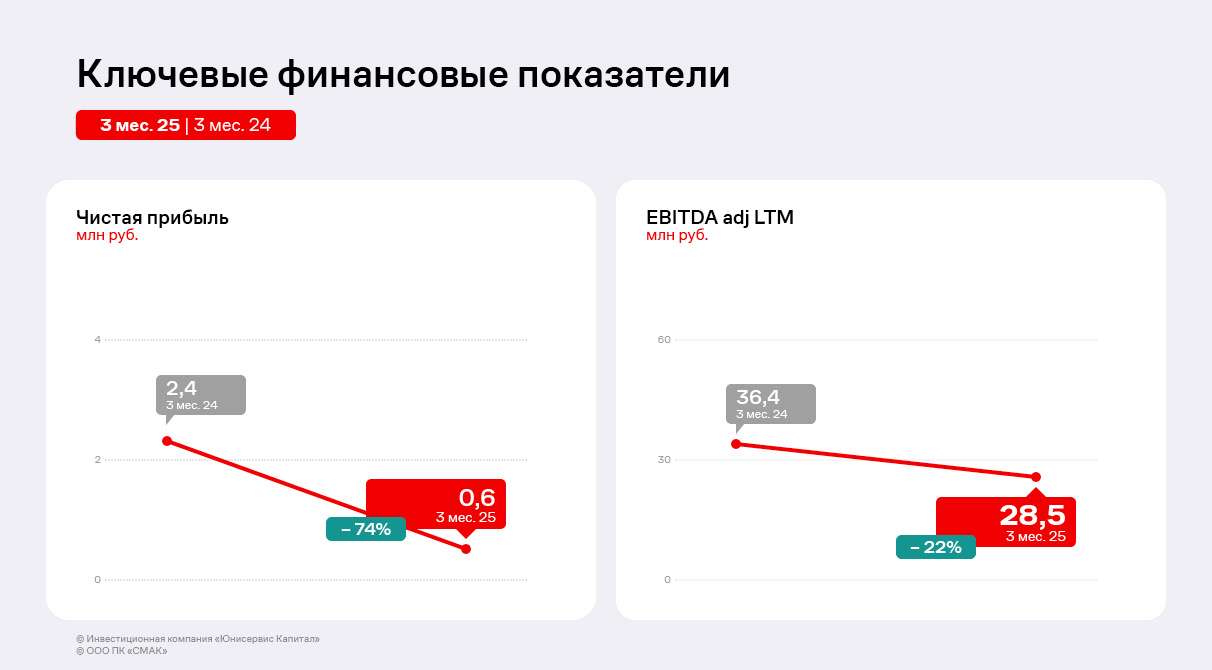

Финансовые результаты эмитента показали разнонаправленную динамику. При росте выручки на 46% чистая прибыль и EBITDA adj LTM сократились. За 3 месяца 2025 года ООО ПК «СМАК» нарастило выручку практически в полтора раза — с 78 млн руб. годом ранее до 114 млн руб. в текущем периоде. Сегодня эмитент продолжает расширять клиентский портфель, с начала года компания провела переговоры с новым клиентом из Казахстана, также расширила сотрудничество с сетью «Светофор», поставив товары в магазины ретейлера в южных регионах России.

При этом валовая прибыль сохранила уровень АППГ. Эмитент пересмотрел цены на продукцию и условия сотрудничества с клиентами в связи с ростом стоимости сырья, логистики, тары и ингредиентов, чтобы сохранить комфортную доходность. Однако показатель EBITDA adj LTM уменьшился на 22% относительно АППГ (-7,9 млн руб.) на фоне роста коммерческих издержек. Чистая прибыль за 3 месяца 2025 г. также снизилась на 74% до 619 тыс. руб. ввиду роста затрат на продажу и управление, а также отрицательного сальдо прочих доходов и расходов.

В активе баланса на 5,6 млн руб. выросли объёмы основных средств: эмитент продолжает расширять ассортимент, что требует дополнительной закупки оборудования. Одной из потенциальных новинок текущего года может стать кета в томатном соусе. Если компания зафиксирует спрос на тестовую партию продукта, то приобретёт дополнительную технику для массового производства новинки. Также на 12% к АППГ увеличилась дебиторская задолженность, что коррелирует с ростом выручки.

За год в пассиве баланса на 19% (+7,6 млн руб.) вырос собственный капитал ввиду положительного финансового результата в текущем и предыдущих периодах. Кредиторская задолженность увеличилась на 25 млн руб., что характерно для роста объёма продаж. Помимо этого, за рассматриваемый период на 35% снизился краткосрочный финансовый долг, что положительно влияет на долговую нагрузку компании.

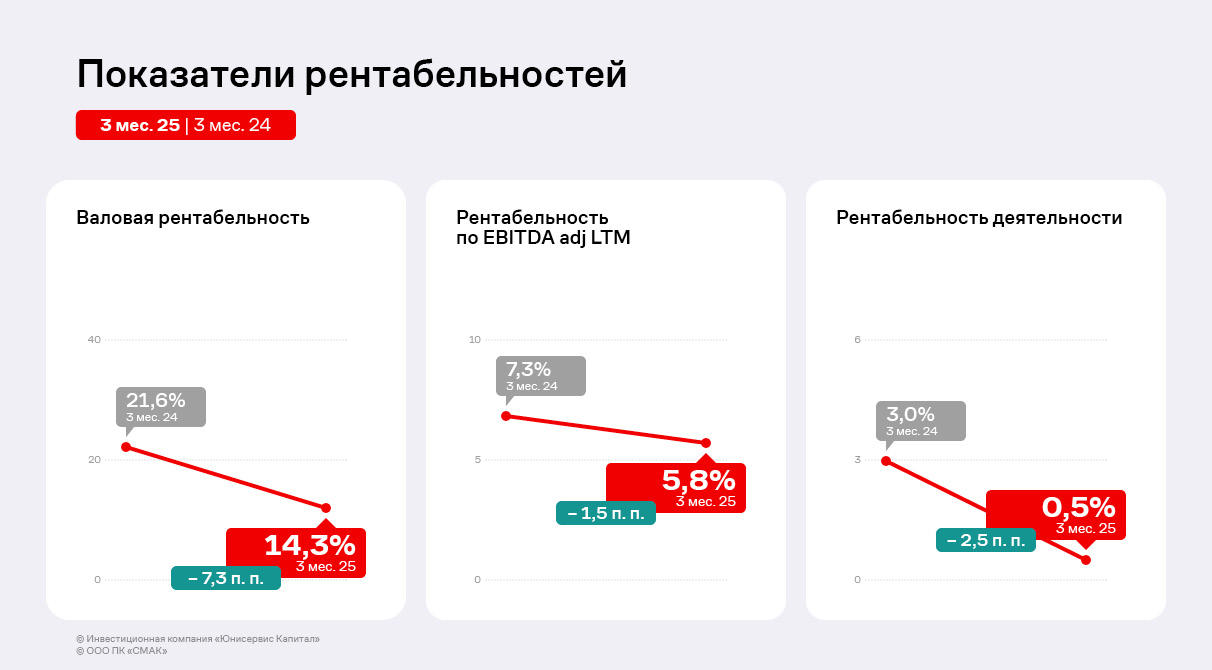

Несмотря на ощутимый прирост выручки, показатели рентабельности продемонстрировали отрицательную динамику. Валовая рентабельность сократилась на 7,3 п. п. к АППГ и достигла 14,6% ввиду роста себестоимости продукции. Коэффициент ROS также снизился на 2,5 п. п. на фоне увеличения коммерческих и управленческих затрат. Рентабельность по EBITDA adj LTM аналогично предыдущим показателям сократилась на 1,5 п. п. и достигла 5,8% за последние 12 месяцев.

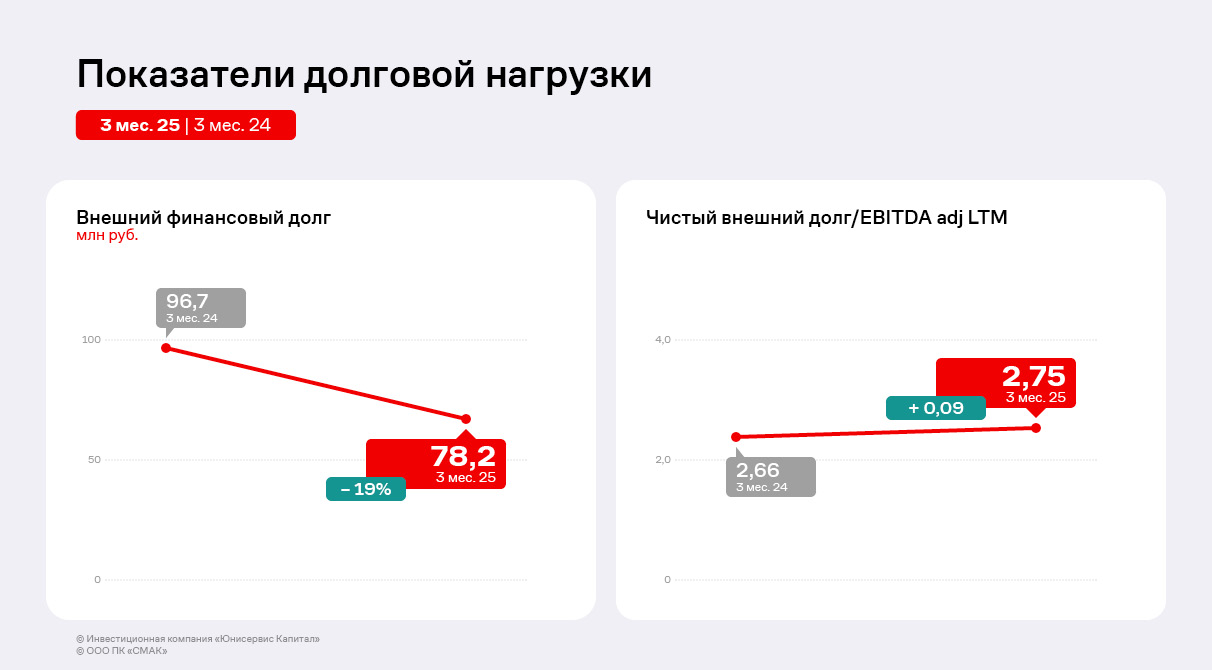

Финансовый долг эмитента на 65% состоит из заимствований единственного учредителя компании — величина задолженности перед собственником не изменилась. При этом сокращение финансового долга за счёт погашения обязательств перед внешними контрагентами положительно отразилось на рассчитанных показателях долговой нагрузки. Отношение внешнего долга к выручке снизилось на 0,04 п. п., к собственному капиталу —на 0,78 п. п. Однако значение показателя Чистый внешний долг/EBITDA adj LTM напротив возросло на 0,09 п. п. на фоне сокращения операционной прибыли за последние 12 месяцев. Несмотря на прирост, показатель составляет 2,75, что характеризуется как приемлемый уровень нагрузки.

Первый квартал 2025 года ООО ПК «СМАК» традиционно посвятило закупу сырья тресковых рыб, из которого компания изготавливает консервы и паштеты. В период с марта по апрель, когда судна возвращаются со свежим уловом, есть возможность законтрактоваться по наиболее привлекательным ценам.

|

|

Сектор: Электромобили Сбор заявок на следующие разборы российских компаний опубликую вечером. А пока сделаю обзор по не нашей компании. На слуху сейчас конфликт Трампа и Маска. Мой последний обзор по Тесле был 17 декабря 2024 года, тогда акции стоили 474$, я ожидал некоторого неопределенного роста (так как выше еще не были) и скорую коррекцию в район 300$. По факту акции росли до 487.5$, а после ушли в предполагаемою мной коррекцию, доходили и до 300$ 🎯, а в моменте падали до 215$. Таким образом моя мысль о существенной коррекции оказалась правильной. Сейчас акции торгуются по 300$, давайте посмотрим, чего ждать дальше. 📈 Основные метрики ▪️ Капитализация: 1,74B$ ▪️ P/E — 165.37, а форвардное 104.08 ▪️ P/S — 10.10 ▪️P/B — 12.97 ▪️EPS — 1.82$ ▪️EBITDA — 12.65B$ ▪️EV/EBITDA — 74.60 ℹ️ Цена акций с последнего обзора упала, а по метрикам только стало дороже стоить. Тесла оценена экстремально дорого. 🗞 Новостной фон ▪️Конфликт Маска и Трампа Трамп обвинил Маска в лоббировании интересов своего бизнеса и намекнул на возможную депортацию Маска, уроженца ЮАР. Маск, в свою очередь, раскритиковал финансовую политику Трампа и призвал к созданию новой политической партии. Их отношения начали ухудшаться еще до этого из-за деловых интересов Маска и разногласий по политическим вопросам. ▪️Прогноз поставок за второй квартал Ожидается, что Tesla объявит о поставках во втором квартале около 390 000 автомобилей, что на 10% меньше, чем в прошлом году. ▪️Отказ Ford от автопилота Tesla Американский автопроизводитель Ford отказался от установки автопилота Tesla в свои автомобили, выбрав технологию Waymo. 💰 Финансовое здоровье ▪️Собственный капитал в 2024 году вырос на 16%, а за 1КВ2025 на 2%. ▪️Чистый долг у компании отрицательный, за 2024 год он увеличился на 18%, а за 1КВ2025 еще на 4% достигнув минус 23,8B$. ▪️Net Debt / EBITDA — отрицательное значение, кэша больше, чем долгов перед финансовыми организациями. ℹ️ С одной стороны у компании всё отлично — нет проблем с долгами, рост СК. Но ранее СК рос по 30-40% в год. Есть явное замедление темпов роста компании. 💰 Выручка, прибыль ▪️Выручка в 2024 году выросла на 1%. За 1КВ2025ТТМ года упала на 2%. ▪️Прибыль в 2024 году упала на 52%. За 1КВ2025ТТМ еще сократилась на 10%. ▪️Свободный денежный поток за 1КВ2025ТТМ вырос на 89% до 6.78B$. 🔮 Будущее, оценки Средняя оценка 34 аналитиков по Тесле составляет 287,4$ (т.е. ниже, чем сейчас). В скринах подробней. 🤵♂️ Основные акционеры 17.7% — Vanguard Group 14.7% — BlackRock 8.2% — State Street 4.6% — JPMorgan Chase 🆚 Сравнение с конкурентами Тесла — крупнейшая по капитализации автомобильная компания в мире, имеет самую высокую оценку по метрикам. По долговой нагрузке лучше сектора. По метрикам рентабельности в настоящий момент Тесла оценивается в среднем по сектору. Рост выручки за 5 лет лучше сектора. 🤑 Дивиденды Не платит 📈 Технический анализ После роста с 2019 по 2021 годы акции Тесла находятся в широком боковике 155-445$ за акцию. А если еще сузить, то 210-320$. Учитывая текущие проблемы компании я не ждал бы выхода из этого боковика в ближайшее время. На дневном ТФ индикаторы за движение вниз. На недельном ТФ индикаторы также за движение вниз. Учитывая фундаментал и тех.анализ мои мысли по движению цены отобразил на графике. 🧠 Выводы Дорого, конфликт с Трампом, американские горки на графике, падение темпов роста. Очень много проблем. В предыдущие годы мне нравилась эта компания, так как она мощно-сочно росла. Сейчас я такого сказать не могу. Может быть в будущем это изменится, но сейчас это не лучшая идея на покупку. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод?

|

|

Генпрокуратура России подала в суд иск об обращении в доход государства компании «Южуралзолото» миллиардера Константина Струкова. Об этом ТАСС сообщил источник в Генпрокуратуре. Как отмечается в иске, Струков в нарушение запрета заниматься предпринимательской деятельностью через процедуру банкротства завладел имуществом ранее возглавляемой им компании «Южуралзолото», создав ПАО «Южноуралзолото группа компаний» (ПАО «ЮГК»). В Генпрокуратуре напомнили, что он является с 2000 года депутатом Законодательного собрания Челябинской области, а с 2017 года — заместителем председателя Заксобрания. ❗️В поданном иске замгенпрокурора РФ требует обратить в собственность государства 100% долей в ООО «Управляющая компания „ЮГК“ и все акции ПАО «ЮГК». 😁Как-то в том году я разбирая отчет ЮГК возмущался тем, что компания отдала Струкову 1.351 миллиарда рублей. О чем между делом сообщает в своем отчете. И это стало причиной почему я стал считать компанию не эффективной или даже с признаками коррупции. По этому я периодически добавлял, что мне эта компания не очень нравится. И вот теперь генпрокуратура им заинтересовалась. Таки прочитали мой разбор? 🤣 На этом фоне акции ЮГК упали еще на 15%. А за пару дней падение составляет 27%, в моменте все 30% было. Понравился пост? Не скупись — поставь лайк 😉

|

|

Событие, на которое следует обратить внимание сегодня: 03.07 15:30 EET. USD - Изменение числа занятых в несельскохозяйственном секторе 03.07 15:30 EET. USD - Уровень безработицы 03.07 15:30 EET. USD - Число первичных обращений за пособием по безработице 03.07 17:00 EET. USD - Индекс деловой активности в секторе услуг от ISM EURUSD: SELL 1.1770, SL 1.1800, TP 1.1580  Рассматриваемый сценарий продолжает реализацию. Цена, как это и предполагалось, снова начала расти и обновила максимум текущего года. Также попутно была достигнута цель в виде верхней образующей или канала, внутри которого формировался диагональный треугольник. Сейчас эта волновая модель выглядит полностью сформировавшейся и сейчас уже наблюдается первая реакция со стороны продавцов. Цена начала отскакивать вниз. Таким образом, в ближайшее время нас вероятно ожидает снижение, которое может быть как крупной коррекцией, так и нисходящим импульсом. Как бы то ни было, сейчас имеется довольно перспективная возможность для заключения сделок на продажу. Инвестиционная идея: SELL 1.1770, SL 1.1800, TP 1.1580. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Более подробную аналитическую информацию вы можете найти на нашем сайте.

|

|

Вчера индекс МосБиржи закрылся в минусе на 1.16% или 2815 пунктах, как я вчера и предполагал. На утро мы и торгуемся на 2825 пунктах. Давайте посмотрим основные события. 🗞 Новостной фон ▪️США вывели несколько российских компаний из-под санкций Это привело к отмене санкций на 8 не торгующихся на бирже компаний. Это связано с недавним указом президента Дональда Трампа об отмене рестрикций в отношении Сирии, действовавших с 2004 года. ▪️ЦРУ нашло нарушения в докладе разведки о роли России в выборах 2016 года «Включив ссылку на дополнительные материалы в основную часть ICA в качестве четвертого подтверждающего пункта к выводу о том, что Путин „стремился“ помочь Трампу победить, ICA фактически возвела неподтвержденные утверждения в ранг достоверных доказательств, что подорвало аналитическую целостность этого вывода», — заявили в ЦРУ. ▪️Набиуллина: неспокойные времена - это новые возможности для роста «Мы адаптировались к каким-то внешним вызовам. Нет, у нас впереди очень неспокойные времена. Но я уверена, что это и новые возможности для развития, для роста производительности труда в условиях дорогой рабочей силы. Мы на это можем опереться», - сказала Набиуллина. 💰Корпоративные события Очередной день, когда отсутствуют значимые корпоративные события. 😁Новостной фон интересный, но в целом более нейтральный. Корпоративных событий нет. Тех. анализ кратко: часовой ТФ за небольшую коррекцию, дневной за рост. Может быть сегодня будет последний день коррекции или к вечеру продолжится рост, в моменте думаю так. Индекс МосБиржи, куда сегодня?

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/7380 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239835 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 10:37 - S&P500, Nasdaq, Hang seng 11:06 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 15:46 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 20:47 - Юань рубль, рубль доллар, прогноз рубля. 22:43 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 24:46 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 25:20 - TMF, Биткойн, Apple, Tesla, Китайские акции 26:37 - Итоги по рынку акций 28:11 - Газпром, Апельсиновый сок, кофе 33:05 - SNGS, RENI, X5, UGLD, EUTR, PIKK

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/7365 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239834 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 02:15 - S&P500, Nasdaq, Hang seng 03:08 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 05:24 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 07:47 - Юань рубль, рубль доллар, прогноз рубля. 08:20 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 09:07 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 09:44 - TMF, Биткойн, Apple, Tesla, Китайские акции 10:35 - Итоги по рынку акций

|

Если Вы решили продать акций «Газпром» можно обратиться в компанию «МигБрокер», скупающему акции в любом городе России. Ключевые преимущества сотрудничества с нами: Компания «МигБрокер» платит деньги сразу, до подписания документов о переходе прав на акции. Все налоги и комиссии мы берем на себя. Высокая стоимость акций - мы платим лучшую цену за ваши акции, исходя из котировки акций «Газпром» на сегодня. Быстрая оплата - вы получите денежные средства сразу. Простой и прозрачный процесс на всех этапах сделки! 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Наш сайт МигБрокер.Ру Если вы решили продать акции «Газпром», свяжитесь с нами прямо сейчас. Мы готовы обсудить все детали и сделать вам максимально выгодное предложение. Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

|

|