Главное событие недели для индустрии – уход из Алора по собственному желанию наиболее цитируемого аналитика России Натальи Лесиной, незадолго перед этим ушла из другой компании аналитики Е.Ч. Если исход женщин-аналитиков из компаний будет продолжаться, то я на своем женском фондовом сайте http://feminatrader.ru/ открою кадровое агентство.

Что происходит? В последние две недели рынок показал признаки оживления. Сейчас не апофеоз кризиса финансовой индустрии, который был в сентябре 2008 года, когда во время бурного падения многие клиенты ряда брокерских компаний не смогли дозвониться до своих менеджеров и аналитиков, потому что последние не снимали трубки. Почему Наталья Лесина в своем интервью РБК пишет: «Причины банальны: финансы и достигла потолка в рыночной аналитике, хочу развиваться дальше»,...«можно сказать, ушла не «куда», а «откуда», пока еще думаю о дальнейших путях развития».

К сожалению происходит вот что – до 2008 года рост рынка скрывал профессионализм его некоторых « профессиональных участников». Сейчас все это открыто. И мы видим управляющих, которые не умеют управлять, аналитиков, которые не умеют грамотно анализировать и прочие чудеса. Талантливым специалистам пробиться сквозь эти горы кадровых наслоений и получить достойную зарплату невозможно.

Идеи полного покрытия аналитиками секторов сейчас во многих компаниях потеряли актуальность. Наверное, это связано, в том числе с такими прискорбными явлениями, как резкое падение фондов ОФБУ. Если в секторальном анализе зияют «дырки», то давайте не будем усугублять ситуацию и нанимать вместо хороших аналитиков ряженных студентов, которые повернуты на рэнкингах и количестве мелькании везде и всюду. Рынок впоследствии пойдет наверх, а профессия будет дискредитирована. Ряженных сейчас и так много. Ряженные успешные финансисты (Остапы Бендары) ездят по регионам и читают лекции про то, что зарабатывать деньги не просто, а очень просто. Доколе?

Внес свой вклад в финансовое образование. Вклад небольшой, но... Это радиомост: ВелсЛаб для начинающих и это все бесплатно. Екатеринбу́рг – Москва-Воронеж. Взял интервью у Игоря Чечета и Дмитрия Власова

На тренинге по искусству презентации лектор рассказывает о необходимости думать нешаблонно и чертит на доске три картинки:

Выходит прекрасная девушка-менеджер и рисует фигуру:

"Тааак..."- говорит лектор,-"все правильно, а теперь объясните - почему?"

Девушка объясняет:"Это дорожные знаки: первый - стрелка с направлением движения, второй - перевернутая рюмка, третий - перевернутая чашка с идущим от нее паром, наверное следующий знак будет вилка".

Лектор впадает в недоумение:"Первый раз за шесть лет преподавания вижу, что абсолютно неправильные выводы приводят к совершенно правильному результату...".

Каждый раз, смотря и читая выступления руководителей финансовых верхов, не устаю удивляться их тонкому подходу к некоторым вопросам. Например, в фразе "условия на рынке труда всё ещё остаются слабыми", небольшая вставка "всё ещё" кочует из выступления к выступлению как минимум несколько лет и должна означать в контексте, что ожидания-то у нас хорошие и в скором времени многое наладится, но вот обстоятельства... А условия на рынке труда ухудшаются и ухудшаются. И каждый раз мы верим вместе с господином Драги, что в скором времени произойдут улучшения, а их всё нет.

Но это лирика. Самым главным в пресс-конференции Драги было, конечно же, не это. Ключевым моментом можно назвать сохранение процентных ставок неизменными. И второе, со слов Драги, ответ на самый, наверное, важный вопрос глава ЕЦБ всё-таки дал, и сказал он в ответах на вопросы вполне однозначно: "... отрицательные ставки по депозитным средствам, которые мы также обсуждали, и технически готовы использовать их сейчас, могут, как я уже говорил неоднократно, иметь ряд нежелательных последствий. Ни на одном из фронтов, ни на переднем, ни на каких других, мы не видим причин действовать немедленно. Все эти меры мы оставляем про запас". Меры в запасе (на полке - M.D.) есть, но в ближайшее время центробанк их использовать не будет, потому что последствия могут не улучшить обстановку, а ухудшить - лично я понял так.

Про отрицательные процентные ставки по депозитам от Драги прозвучал и ещё один комментарий, который не был новостью ни для кого. Глава ЕЦБ дал понять, что вопрос обсуждался, как обсуждался уже не раз. Но большинством голосов предложения по введению депозитной ставки было отклонено, и специально отметил, что большинство - это именно большинство. И добавил сакраментальную фразу: "Я сказал то, что сказал. Мы готовы действовать, но для действий мы обязаны и дальше плотно отслеживать все входящие данные".

Очень интересный и вполне конкретный ответ дал Драги на вопрос о том, что денежно-кредитная политика будет оставаться адаптивной так долго, как это необходимо. Цитирую: "... выделение денежных средств с фиксированной процентной ставкой будет сохраняться в течение всего следующего года по крайней мере до июля 2014, и настолько долго, насколько это будет необходимо. Другими словами, если это необходимо, после этой даты политика ЕЦБ может быть продлена".

Под "вторым фронтом" относительно влияния ставок (и депозитных в том числе) Драги подразумевал выдачу новых долгосрочных (LTRO) кредитов (и другие "нестандартные меры"), но посетовал на то, что рынок ABS (asset-backed securities) мёртв уже несколько лет. Напомню, что ABS - облигации, обеспеченные кредитами и формируются они приблизительно так же, как формируется любой пул ценных бумаг, отдаваемый в качестве залога по новым кредитам. MBS, которые сейчас выкупает на баланс Фед - точно такой же пул кредитов, но конкретно ипотечных, а не общекредитных.

Так вот, рынок ABS мёртв, и Драги, в общем, обеспокоен тем, что на баланс ЕЦБ придёт очередная груда хламных бумаг, сплошной токсикоз. И если уж сами банки перестали брать друг у друга в залог ABS, то зачем и как это делать ЕЦБ? Наверно поэтому целесообразность новых этапов LTRO под залог ABS вызывает у Драги ощущение нежелательных последствий. ЕЦБ, хоть и снизил требования к залогам, но разборчив как всегда.

Был задан ещё один немаловажный вопрос: как Драги относится к вероятно отрицательному решению германского Конституционного суда по поводу программы ОМТ? Тут глава центробанка поступил как истинный дипломат и ответил приблизительно следующее: "Об Карлсруэ, о Конституционном суде. Я абсолютно уверен, что суд примет полностью независимое решение, сделает полный анализ и рассмотрит вопрос с присущей ему скрупулезностью, честностью и компетентностью, учитывая интересы всех сторон". Но перед тем как произнести историческую фразу, Драги хорошими словами вспомнил об уменьшении фрагментации еврозоны, о том, что стоимость капитала пошла вниз, что создало гораздо более благоприятные условия для инвестиций, и о сальдо TARGET2, показывающем, насколько снизились риски для Германии с введением программы ОМТ. В общем, по его мнению, программа ОМТ уже сделала много, а может сделать ещё больше, так что пусть Конституционный Суд возьмёт его мнение на заметку..

Не буду упоминать ни общие инфляционные цели, ни позицию центробанка по рынку труда, ни решения по созданию банковского союза. Могу только сказать, что, по-видимому, ЕЦБ намерен в ближайшее время только наблюдать и не предпринимать никаких решительных действий. Рынки восприняли информацию от Драги в положительном ключе и теперь осталось понять, насколько этот драйвер будет долговременным.

Дело в том, что постоянное использование фраз "...настолько долго, насколько это будет необходимо..." и "...мы обязаны и дальше плотно отслеживать все входящие данные..." приводит к мысли о том, что "адаптивная" политика ЕЦБ может быстро адаптироваться к изменившимся обстоятельствам. Поэтому в текущих условиях о незыблемости решений Совета ЕЦБ говорить пока рано.

Могу ошибаться в переводе с аглицкого, есть тонкости, я об этом уже предупреждал.

Банк Англии оставил процентную ставку и программу покупки активов без изменений на уровне 0.5% и ₤ 375 млрд соответственно.

Кабель прибавил 270 пунктов за день.

Банк Англии в четверг принял решение оставить ключевую ставку на уровне 0.5%, а также оставить без изменения программу покупки облигаций. Это было его последнее заседание под руководством управляющего Мервина Кинга. Кинга сменит ушедший в отставку управляющий Банка Канады Марк Карни.

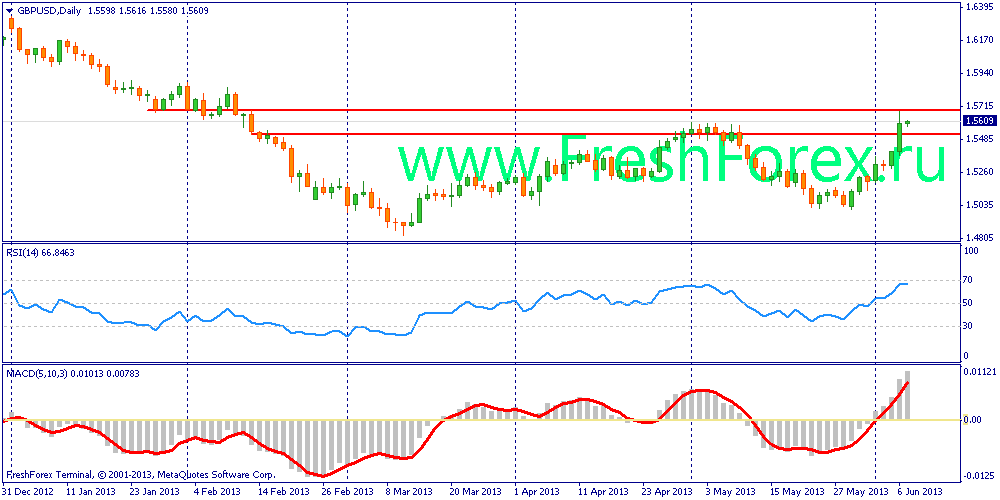

Технический анализ Forex: GBP/USD

ТЕХНИЧЕСКИЕ УРОВНИ:

поддержки:

S3 - 1.5123

S2 - 1.5252

S1 - 1.5425

сопротивления

R1 - 1.5727

R2 - 1.5855

R3 - 1.6029

Продажи доллара позволили GBP/USD обновить 4-месячный максимум на 1.5683, откатившись немного к настоящему моменту, но сохранив бычий тон, который задала ему эта неделя.

Пара сохраняет бычий настрой, недельное закрытие выше 1.5600 спровоцирует дальнейший рост. В случае стабильного роста выше данного уровня, фунт может продолжить восстановление до 1.5700 в ближайшие дни, вне зависимости от того, какими окажутся данные по занятости в США. В краткосрочной перспективе, покупатели будут активизироваться при падении к ключевой поддержке 1.5520.

Осталось совсем немного времени до завершения Первого тура трейдерского контента "Биржевой холдем".

Судейская коллегия, состоящая из известных и авторитетных блогеров-трейдеров, пишущих на темы фондового рынка, приступает к работе.

Напомню, что ознакомиться со списком жюри можно в официальном блоге конкурса "Биржевой холдем" на портале walltra.de.

Итак, члены жюри приступили к анализу работ, размещенных в конкурсной ленте "Биржевого холдема".

Рассмотрим критерии, по которым происходит оценка конкурсных материалов.

Жюри оценивает статью по четырем критериям по 10-балльной шкале. Каждый авторский материал получает таким образом средний балл от жюри, а несколько материалов одного автора - один общий средний балл.

А вот и те самые оценочные критерии, их всего 4:

- Новизна материала (новизна подачи, необычность взгляда автора на вопрос);

- Стиль и логика изложения (слог, последовательность выводов, доступность текста для читателя);

- Достоверность материала (фактическая сторона вопроса);

- Актуальность материала (его применимость или возможность учета в торговле).

Кстати, у вас еще есть возможность выбрать свободные вопросы и побороться за призовые места конкурса.

С технической точки зрения валютная пара EURUSD продолжает движение наверх, преодолев вчера максимум от 1 мая 2013 года, который стал дверцей открывшей дорогу к 1,3700. Если сегодняшние экономические данные по США не сформируют ложный пробой, то эта цель вполне достижимая.

Валютная пара GBPUSD преодолела майские максимумы, открыв дорогу в район 1,5950. Также, как и по евро по фунту цель 1,5950 будет вероятна, если сегодняшние данные по США не нарушат технической картины.

Валютная пара USDCHF продолжила снижение, достигнув цель 0,9335, и пошла ниже. Закрепившись ниже этого уровня, открывается цель 0,9000. Однако потребуется пройти поддержку в районе 0,9210 и затем вероятность достижения 0,9000 вырастет.

Валютная пара AUDUSD преодолела отметку 0,9600 и направляется ниже, но в условиях, когда другие валюты растут против доллара, снижение этой пары подвержено глубоким откатам против тренда. В итоге снижение получается очень сложным. Цель для очередного снижения в районе 0,9290.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

В четверг цены на золото вышли из треугольника вверх, но движение было ограничено ожидающимися сегодня важными данными по США.

Тем не менее, рост золота и других драгметаллов был спровоцирован резким снижением доллара после заседания ЕЦБ. В ходе пресс-конференции президент ЕЦБ Драги дал понять, что отрицательные процентные ставки по депозитам рассматриваться не будут в ближайшем будущем. Ранее доллар рос, а евро снижался на ожиданиях, возможно, скорого введения отрицательных процентных ставок на депозиты ЕЦБ.

По доллару, напротив, последние данные были смешанными, и участники рынка уже сомневаются в скором сокращении программы стимулирования, поэтому доллар пошел вниз. Ожидающийся сегодня отчет по рынку труда в США станет ключевым для драгметаллов. Все внимание сегодня на него.

Если количество новых рабочих мест окажется, ниже прогноза, золото может вырасти в район 1450,00, в противном случае если отчет выйдет лучше ожиданий золото может снизится в район 1370,00.

Сегодня в центре внимания изменение числа занятых в несельскохозяйственном секторе США и коэффициент безработицы.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1400.00 против $1404.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $22.62 против $22.37 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1515.00 против $1503.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $756.50 против $754.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Согласно статистике Банка России в апреле текущего года убыточными оказались 156 банков из 953, в то время как на начало 2013-го убыток отразили лишь 55 кредитных организаций. При этом с начала года сектор заработал прибыль в размере 323,6 млрд руб., что на 5,4% меньше, чем за аналогичный период 2012 года.

Напомню, что по итогам 1-го квартала текущего года прибыль банков снизилась на 10,6%, 239,4 млрд руб. год к году. При этом в указанный период единой динамики по этому показателю в финсекторе не наблюдалось. Кредитные организации сбавляли темпы роста в сравнении с прошлогодними уровнями, и вполне вероятно, что и во 2-м квартале вновь будет зафиксировано снижение прибыли в сравнении с результатами прошлого года.

При этом Сбербанк сохранил лидерство среди самых прибыльных банков по итогам 1-го квартала. Однако за год он увеличил прибыль лишь на 0,03%. На второй строчке находился Альфа-банк, который за рассматриваемый период нарастил данный показатель на 95,7%. А у Райффайзенбанка, замыкающего тройку лидеров, чистая прибыль увеличилась на 71,97%. Газпромбанк, сокративший ЧП на 75,6%, переместился с третьей позиции на четвертую. Снижение прибыли годовом сравнении было зафиксировано и у ВТБ24.

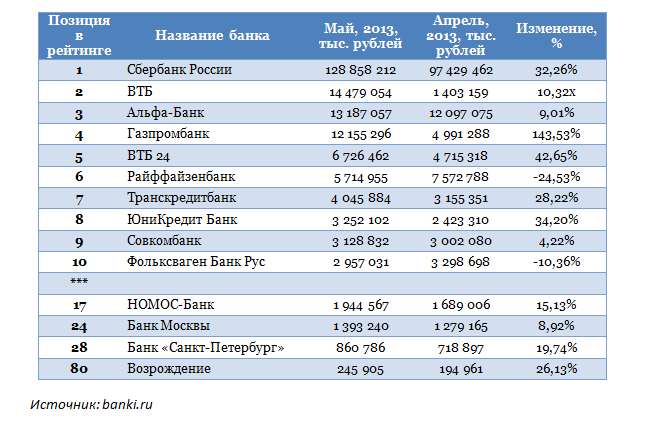

Теперь выясним, какие изменения произошли в десятке прибыльных банков за апрель и как поменялись позиции публичных кредитных организаций.

Итак, пятерка лидеров за четвертый месяц выглядит так. На первом месте по-прежнему Сбербанк, нарастивший чистую прибыль за месяц на 32,3% до 128,9 млрд руб. На втором — ВТБ, показавший десятикратный рост данного показателя, достигшего 14,5 млрд руб. Замыкает тройку лидеров Альфа-банк, увеличивший прибыль на 9%, до 13,2 млрд руб. В первую пятерку вошли также Газпромбанк, прибыль которого повысилась на 144%, и ВТБ24, прибавивший 42,7%, до 6,7 млрд руб. У остальных публичных банков также зафиксирован рост показателя. Более подробные данные можно посмотреть в таблице ниже.

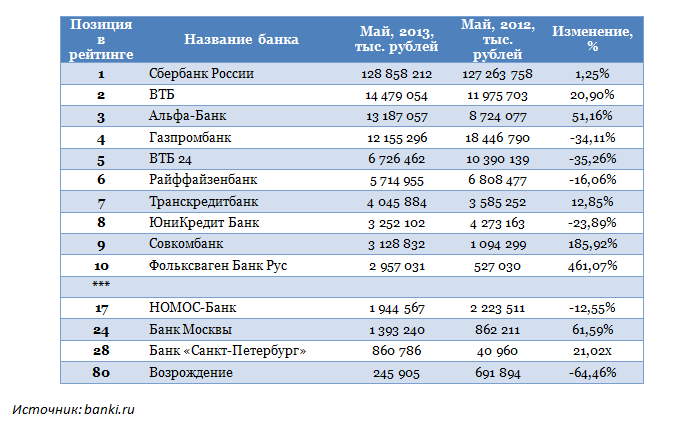

Теперь рассмотрим ситуацию за первые четыре месяца 2013 года против аналогичного периода 2012 года. Пятерка лидеров совпадает с апрельской. Тем не менее вновь можно констатировать, что единой динамики по прибыли не сложилось. Часть банков продолжает сокращать итоговый финансовый показатель, а другие смогли его нарастить. Первое место прочно удерживает Сбербанк, хотя его прирост чистой прибыли составил лишь 1,25%. Впрочем, позиции банка остаются вполне стабильными. В то же время котировки его обыкновенных акций опустились ниже 100 руб. и продолжают снижаться вместе с рынком. ВТБ занимает второе место, улучшив свой результат на 20,9%, в то время как его розничная «дочка» ВТБ24, наоборот, отразила сокращение прибыли в сравнении с прошлогодними показателями на 35,3%. Альфа-банк находится на третьей строчке, он заработал чистой прибыли больше на 51%, чем за четыре месяца 2012 года. Газпромбанк продолжает фиксировать ухудшение своего итогового показателя, который с января по апрель снизился на 34% г/г.

Из публичных банков наиболее успешно генерирует прибыль Банк Санкт-Петербург, стремящийся восстановить позиции после неудачного для него 2012 года. За первые четыре месяца 2013-го у БСП показатель вырос в 21 раз г/г, достигнув 860,8 млн руб. Однако, на мой взгляд, пока о возвращении инвестиционной привлекательности его акций говорить преждевременно: стоит дождаться полугодовых результатов по МСФО. Неплохо справляется и Банк Москвы, демонстрирующий рост чистой прибыли на 61,6%, до 1,4 млрд руб. Однако доверие к бумагам данной кредитной организации вернется еще не скоро. Довольно слабые позиции у Банка Возрождение, который сократил рассматриваемый показатель на 64,5%, до 246 млн руб.

Напомню, что целевая цена по обыкновенным акциям Сбербанка составляет 115,20 руб., по привилегированным — 83,20 руб., рекомендация по обеим бумагам — «покупать».

Каждый раз, смотря и читая выступления руководителей финансовых верхов, не устаю удивляться их тонкому подходу к некоторым вопросам. Например, в фразе "условия на рынке труда всё ещё остаются слабыми", небольшая вставка "всё ещё" кочует из выступления к выступлению как минимум несколько лет и должна означать в контексте, что ожидания-то у нас хорошие и в скором времени многое наладится, но вот обстоятельства... А условия на рынке труда ухудшаются и ухудшаются. И каждый раз мы верим вместе с господином Драги, что в скором времени произойдут улучшения, а их всё нет.

Каждый раз, смотря и читая выступления руководителей финансовых верхов, не устаю удивляться их тонкому подходу к некоторым вопросам. Например, в фразе "условия на рынке труда всё ещё остаются слабыми", небольшая вставка "всё ещё" кочует из выступления к выступлению как минимум несколько лет и должна означать в контексте, что ожидания-то у нас хорошие и в скором времени многое наладится, но вот обстоятельства... А условия на рынке труда ухудшаются и ухудшаются. И каждый раз мы верим вместе с господином Драги, что в скором времени произойдут улучшения, а их всё нет.