|

|

|

С каждым днем хуже и хуже - вот характеристика нашего рынка акций. Что происходит сегодня в таких бумагах как ФСК, Мечел, Распадская... других Хочется сказать - хватит мучить инвесторов - закрывайте рынок. Неужели останутся только Сбербанк и еще пару бумаг, остальные просто умрут. Это начало ПАНИКИ. Надо подождать еще месяц-два. Скоро можно будет покупать!

|

|

Перед Россией сегодня, как, впрочем, и всегда в ее истории, стоит проблема критической нехватки транспортных артерий - как автомобильных, так и железнодорожных. Их износ и загруженность достигли своего предела. Современная российская транспортная инфраструктура не в состоянии решить задачи ни стратегического роста экономики, ни преодоления территориальной разобщенности регионов на обширном пространстве страны, ни реализации транзитного потенциала России как крупнейшей евро-азиатской державы. Поможет ли здесь выпуск инфраструктурных облигаций? Прогрессивно. Но все потребности не закроет "Если в ближайшие два-три года Россия не увеличит ввод автомобильных дорог с нынешних 2 до 4 тыс. км в год с последующим ростом, то недостаточная пропускная способность транспортной системы страны обесценит усилия по улучшению инвестиционного климата и не даст возможности расти экономике темпами свыше 3%", - заявил министр экономического развития Андрей Белоусов. Пока не ясно, будет ли реализовано на практике прозвучавшее на заседании российского правительства в конце апреля предложение министра "раскупорить" с целью финансирования транспортной инфраструктуры Фонд национального благосостояния. Между тем ОАО "РЖД" уже давно продвигает в правительстве идею выпуска инфраструктурных облигаций для финансирования стратегического развития национальной железнодорожной инфраструктуры. Изначально чиновники не видели преимуществ такого способа финансирования по сравнению с прямым субсидированием железнодорожной монополии из бюджета. "Это то же, что нам выпустить наши облигации федерального займа, занять деньги на рынке, увеличить дефицит бюджета и включить в расходы бюджета средства на реализацию инвестиционной программы. То есть это те же субсидии", - сказал на круглом столе в 2011 году заместитель министра финансов Александр Новак. Однако личными усилиями президента ОАО "РЖД" Владимира Якунина и его команды, кажется, все-таки удается воплотить в жизнь идею выпуска инфраструктурных облигаций. Президент России Владимир Путин поддержал инициативу, дав поручение правительству решить данный вопрос. В конце марта 2013 года наблюдательный совет Внешэкономбанка принял решение выкупить инфраструктурные облигации РЖД на сумму 100 млрд рублей за счет размещенных у него средств Пенсионного фонда РФ. Часть траншей планируется выпустить с 30-летним сроком обращения, а стоить это заимствование для ОАО "РЖД" будет не более ставки инфляции, увеличенной на 1% годовых. Сам по себе факт появления такого инструмента на российском фондовом рынке очень примечателен и прогрессивен. Как предполагается, до конца текущего года сумма выпуска может составить 200 млрд рублей, а в 2015-м - вырасти до 300 млрд. Однако полностью покрыть многотриллионные потребности стратегического развития железнодорожной инфраструктуры этот инструмент, к сожалению, не сможет. Снижение собственной доходной базы в результате распродажи прибыльных дочерних обществ и ухудшение рыночной конъюнктуры в среднесрочной перспективе усугубят проблемы РЖД с обслуживанием долга компании. По словам финансистов железнодорожной монополии, уже к 2015 году отношение долга компании к EBITDA превысит показатель 2. В конце марта российское правительство обсудило планы по развитию Дальневосточного и Байкальского регионов. Министр финансов Антон Силуанов усомнился в том, что бюджет сможет осилить финансирование всех этих планов, измеряемых сотнями миллиардов рублей в год, в том числе в части развития транспортной инфраструктуры. Он предложил оказать содействие ОАО "РЖД" в выпуске корпоративных инфраструктурных облигаций, добавив в качестве источников фондирования средства Фонда национального благосостояния, Пенсионного фонда РФ, Фонда развития Дальнего Востока, Российского фонда прямых инвестиций, а также включив в качестве обеспечения купонного дохода по облигациям специальную инвестиционную составляющую в тарифе на железнодорожные перевозки. "На наш взгляд, надо задействовать все возможные источники, а именно средства компании "РЖД", которая может привлечь облигационные займы, в том числе за счет средств пенсионных накоплений и Фонда национального благосостояния. Кроме того, здесь могут быть задействованы тарифные источники, а именно включение за счет инвестиционной части тарифа соответствующих средств на реализацию проектов, в том числе тарифообразование, такое как "инфляция плюс", - сказал А. Силуанов, добавив, что это поможет найти "длинные" ресурсы для реализации инвестиционных проектов. Однако данный подход может иметь успех, только если инфраструктура ОАО "РЖД" не будет затронута планируемой приватизацией монополии, а сама компания останется единым оператором этой инфраструктуры, что позволит ей в полной мере управлять инвестиционной составляющей тарифа. В поиске источников софинансирования На государственном уровне требуются и другие значимые решения в вопросе выпуска и обращения инфраструктурных облигаций. Круг эмитентов должен быть расширен. Привлекать с рынков более крупные суммы, необходимые для прорыва в развитии железнодорожной инфраструктуры, должно, по-видимому, непосредственно государство, а не ОАО "РЖД". Сама компания уже давно старается подключать крупнейших грузовладельцев к софинансированию развития железнодорожной инфраструктуры, по крайней мере в части строительства или модернизации подъездных путей и сортировочных станций в районе соответствующей производственной активности. Возможно, дополнительным импульсом к точечному развитию российской железнодорожной инфраструктуры стало бы подключение к ее финансированию также и региональных бюджетов с разумной и целевой поддержкой федерального бюджета по субсидированию купонной ставки. Региональные администрации могли бы организовать выпуск целевых региональных инфраструктурных облигаций. Особенно в тех регионах, в которых вопрос инвестиций в железнодорожную инфраструктуру является принципиальным для производственной активности, пополнения местных бюджетов и обеспечения занятости населения. При этом федеральные власти могли бы взять на себя субсидирование части процентной ставки по таким облигациям. Собранные средства могли бы инвестироваться в строительство путей примыкания совместно с заинтересованными частными инвесторами-грузовладельцами. Последние, нарастив объемы своего бизнеса после решения транспортной проблемы, в качестве налогоплательщиков автоматически увеличили бы свои отчисления в бюджеты всех уровней. Механизмом инвестирования собранных средств могли бы стать долгосрочные (более 20-30 лет) низкопроцентные (или беспроцентные) кредиты специализированных региональных инфраструктурных банков, банков развития или региональных инфраструктурных фондов предприятиям-грузовладельцам или совместным с перевозчиком компаниям - "Обществам подъезных путей" для строительства соответствующих немагистральных железнодорожных линий. Похожая схема уже опробована в США. В 2009 году облигации Build America Bonds дали властям штатов и местным властям возможность финансировать инфраструктурные проекты, используя федеральные ассигнования. В отличие от многих видов облигаций, используемых для финансирования инфраструктуры, эти бумаги не освобождались от подоходного налога - и штаты могли выпускать их в любом количестве до конца 2010 года. Выплаты процентов по таким облигациям субсидируются из американского федерального бюджета в размере до 35%-ной ставки. А ключевыми американскими инвесторами в традиционныетранспортные, в том числе железнодорожные проекты являются инфраструктурные банки штатов (State Infrastructure Banks). Средства формируются за счет субсидий из федерального бюджета или бюджета штата. Кредиты предоставляются на развитие инфраструктурных проектов по ставкам, как правило, ниже рыночных (в некоторых случаях - нулевым). Обеспечением выступает залог будущей выручки от проекта. По мере возврата кредитов капитал инфраструктурного банка пополняется и может быть выдан в виде кредитов под новые проекты. В России с учетом закрепленной в законе государственной собственности на железнодорожную инфраструктуру стараются оглядываться прежде всего на германский опыт взаимодействия государства и государственного же железнодорожного общества Deutsche Bahn AG на основе среднесрочной программы развития - что-то вроде сетевого контракта. Его наличие облегчает финансовое планирование для оператора железнодорожной инфраструктуры, а также формирует основу для применения государством финансовых санкций за несоблюдение оператором железнодорожной сети оговоренных стандартов качества. Однако российский вариант сетевого контракта пока остается несогласованным проектом, что также затрудняет решение задачи построения системы долгосрочного финансирования развития железнодорожной инфраструктуры. Для оформления сетевого контракта остается дискуссионным вопрос совмещения в одном лице РЖД функций оператора железнодорожной инфраструктуры и ее балансодержателя. Не удается найти согласованные решений на законодательном уровне и по ряду других вопросов. К примеру, по образцу российского федерального автодорожного фонда можно было бы выделить железнодорожную инфраструктуру на баланс специального федерального железнодорожного фонда, сохранив за РЖД роль монополиста по оперированию этой инфраструктурой. Институализация российского федерального железнодорожного фонда, возможно, помогла бы решить и задачу формирования источника погашения обязательств по государственным инфраструктурным (железнодорожным) облигациям, а также выдавать от его имени гарантии по корпоративным (РЖД) или региональным и муниципальным выпускам таких обязательств. В федеральный инфраструктурный (железнодорожный) фонд также поступали бы средства от размещения государственных (суверенных) инфраструктурных облигаций. Он мог бы пополняться и за счет инвестиционной составляющей в железнодорожном тарифе, собираемом РЖД, и, возможно, посредством специального инфраструктурного налога на экспортеров или инфраструктурной части существующего НДПИ, и за счет перечисления туда целевым порядком средств от будущей продажи акций измененного РЖД, и от других крупных приватизационных сделок (предположим, от продажи лицензий на разработку всех месторождений полезных ископаемых), а также с части средств "раскупоренного" правительством российского Фонда национального благосостояния. В Российской империи в середине XIX века существовал аналог государственного инфраструктурного фонда. На средства, полученные от продажи Николаевской железной дороги в частные руки, а также Аляски - Северо-Американским Соединенным Штатам, был сформирован российский государственный железнодорожный фонд. Он выдавал частным железнодорожным акционерным обществам кредиты на строительство новых железных дорог. Позднее этот фонд стал пополняться средствами, собранными в результате выпуска Министерством финансов консолидированных государственных железнодорожных займов, размещенных в основном на зарубежных рынках. С 1871 по 1880 год было выпущено шесть консолидированных железнодорожных облигационных займов. Доходность, первоначально определенная в 5%, впоследствии опустилась до 4,5 и 4%. Срок погашения составлял 81 год. С оглядкой на международный опыт Затрагивая проблему расширения списка эмитентов российских инфраструктурных (прежде всего железнодорожных) облигаций, нельзя не остановиться и на нерешенных вопросах расширения круга потенциальных инвесторов в эти долговые инструменты. Частные и государственные пенсионные фонды во всем мире являются чуть ли не единственными институциональными инвесторами в инфраструктурные проекты, в том числе железнодорожные. И хотя они отдают предпочтение менее рискованным проектам, которые генерируют регулярный денежный поток (эксплуатация законченных объектов или модернизация существующих), примеры инвестиций на стадии нового строительства объектов инфраструктуры все же есть. Среди европейских пенсионных фондов голландские APG и PGGM, датский ATP и британский USS инвестируют в подобные инфраструктурные проекты. В портфелях австралийских пенсионных фондов инвестиции в инфраструктуру составляют примерно 5-10%. Инвестирование "длинных" пенсионных денег в инфраструктурные проекты стало довольно популярным в мире в середине 2000-х, сразу за крахом доткомов и разочарованием инвесторов в "виртуальной" экономике. Правительства многих стран считали инфраструктуру важнейшей составляющей экономического роста и активно поддерживали индустрию ее финансирования за счет государственных гарантий. В большинстве развитых и ряде развивающихся стран пенсионные средства являются одним из основных источников "длинных" денег для всей экономики. Их доля варьируется от 40 до 90%. Изначально вложения средств пенсионных фондов в инфраструктуру проводились посредством выкупа недвижимости и паев инвестиционных фондов. Лидерами были пенсионные фонды таких стран, как Канада, Дания и Австралия. С появлением инфраструктурных облигаций инвестирование пенсионных средств в инфраструктурные проекты стало проходить в основном посредством покупки акций и долговых бумаг как на фондовой бирже, так и напрямую. Самыми активными инвесторами являются пенсионные фонды Великобритании, Дании, Канады и Австралии. Средняя доля вложений пенсионных фондов в инфраструктуру в мире в целом колеблется в районе 1-3%. Чуть менее половины пенсион-ных фондов идут в акции инфраструктурных компаний. Почти такой же процент фондов инвестирует в инфраструктуру через паи фондов Private Equity. Наиболее смелые и самостоятельные фонды, составляющие в мире примерно десятую часть, вкладываются в инфраструктурные проекты напрямую. Что же мешает активному внедрению инфраструктурных облигаций в портфели пенсионных фондов в России? Что останавливает сейчас этих "самых народных" инвесторов от приобретения подобных долговых инструментов? На рынке, как мы выяснили, появятся только корпоративные облигации РЖД. Государственных инфраструктурных облигаций в России пока нет. Но и этот инструмент уступает банковскими депозитам по доходности. Кроме того, нельзя сбрасывать со счетов неразвитость законодательной и нормативно-правовой базы для оборота на нашем финансовом рынке даже таких облигаций. Для того, чтобы стимулировать российские негосударственные пенсионные фонды вкладывать средства пенсионных накоплений граждан в долгосрочные инфраструктурные облигации, требуется на политическом и макроэкономическом уровне решить вопрос по банковским ставкам. Эти фонды не мотивированы размещать средства пенсионных накоплений и тем более пенсионных резервов в инструменты с доходностью на уровне "инфляция + 1%" (как у заявленных дебютных инфраструктурных облигаций РЖД), пока есть альтернативы разместить свою ликвидность просто на банковских депозитах, где ставки, как уже указывалось, на данный момент выше. Собственно, так и делает сейчас большинство управляющих активами фондов. Для привлекательности существующих российских инфраструктурных облигаций как объекта для инвестирования НПФ важны также ежегодные купонные выплаты, гарантии по которым точно должны быть государственными. Такой ключевой фактор при выпуске инфраструктурных облигаций, как законодательная база, тоже находится в зачаточном состоянии. Так, необходимый для их более активного внедрения в практику закон "Об особенностях инвестирования в инфраструктуру с использованием инфраструктурных облигаций" до сих пор существует лишь в стадии проекта, а законопроект "Об основах ГЧП в субъектах РФ и муниципальных образованиях и о внесении изменений в отдельные законодательные акты РФ" был вынесен на публичное обсуждение лишь в конце 2012 года. Возможно, поэтому со стороны ряда чиновников финансово-экономического блока правительства инициатива ОАО "РЖД" по выпуску государством инфраструктурных облигаций в пользу проектов инвестпрограммы РЖД пока не нашла должного одобрения. Государственные задачи по развитию железнодорожной инфраструктуры в такой стране, как Россия, требуют кратного увеличения финансирования по сравнению с возможностями самого ОАО "РЖД". Инвестиции в инфраструктуру жизненно необходимы сейчас, а не завтра. Так, например, один проект развития железнодорожной инфраструктуры Уральского федерального округа требует инвестиций в размере не менее 500 млрд рублей. По словам В. Якунина, это неподъемная сумма для компании. В Италии в прошлом году в развитие железнодорожной инфраструктуры государство инвестировало €18 млрд. А ведь там дороги в пять раз короче, чем российские, а по обороту - приблизительно в три раза меньше. Для примера: ОАО "РЖД" за весь 2011 год, добавляет В. Якунин, смогли выделить инвестиции в объеме лишь $4,5 млрд. Как российский, так и мировой опыт свидетельствуют о том, что крупные инфраструктурные проекты в сфере железнодорожного транспорта не могут быть реализованы без участия государства, которое, впрочем, способно сформировать и более широкую линейку долговых инструментов с гарантией, а также открыть больше возможностей для потенциальных инвесторов, таких как пенсионные фонды. Правовые и финансовые гарантии государства и его непосредственное участие в эмиссии инфраструктурных и прежде всего железнодорожных облигаций откроют двери не только для российских, но и для иностранных институциональных инвесторов. Это многократно увеличит возможности в короткий срок аккумулировать необходимый инвестиционный ресурс для финансирования интенсивного железнодорожного строительства, что, в свою очередь, даст мощный импульс для развития экономики страны в целом и поднимет налоговые поступления в бюджет, а также расширит линейку инструментов российского фондового рынка. Автор: Сергей Орлов - генеральный директор ЗАО УК "РВМ Капитал" Журнал «РЖД-Партнёр», №10, 2013

|

|

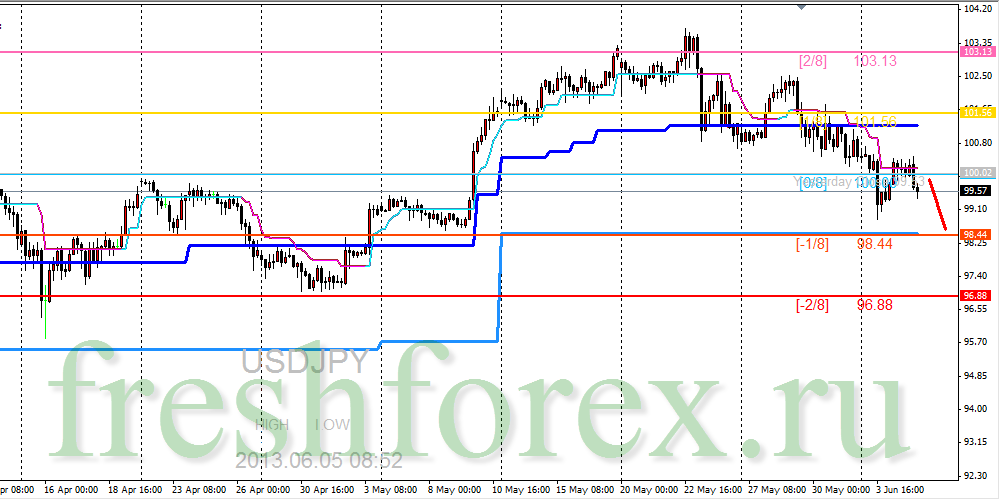

Четырехчасовой график пары USD/JPY. В зоне перепроданности произошла восходящая коррекция, но сейчас она окончена и произошел разворот вниз. Восходящие коррекции в данной области случаются не редко, ведь она оказывает поддержку всей своей областью. Если цена преодолеет вверх уровень 100.00(0/8), восходящая коррекция может значительно углубиться, но пока этого не произошло, единственным вариантом остается снижение в зоне перепроданности. Читать свежий анализ по уровням Мюррея. Смотреть другие прогнозы.

|

|

С технической точки зрения валютная пара EURUSD преодолела вершину прошлой недели на уровне 1,3070, и подтвердила продолжение восходящего движения. Тем не менее, если фундаментальные факторы сыграют в пользу снижения пары, есть два сопротивления 1,3040 и более сильное 1,3000. Для дальнейшего роста ближайшая цель в районе 1,3140. Пока все выглядит для покупок, но возможна коррекция к 1,3000.

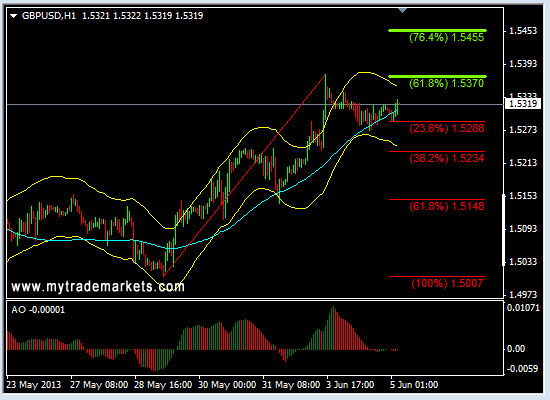

Валютная пара GBPUSD преодолела максимум прошлой недели и достигала предположительной отметки 1,5370. При дальнейшем росте предположительная цель 1,5450. В случае снижения пары сильная поддержка будет находиться в районе 1,5230. Пока все выглядит для покупок, но возможна коррекция к 1,5230.

Валютная пара USDCHF принизила поддержку в районе 0,9520, отменив тем самым восходящий тренд. Теперь цель у пары находится в районе 0,9335. Не исключен рост, и серьезное сопротивление в таком случае находится в районе 0,9510-0,9520.

Валютная пара AUDUSD сделала хороший откат вверх и направляется для тестирования уровня 0,9600 очередной раз. После такого хорошего отката пройти уровень 0,9600 вполне возможно. Можно готовиться к штурму этой отметки и, скорее всего, удачной.

Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Техническая картинка фондового рынка России указывает на продолжение снижения. С точки зрения фундаментальных показателей также происходит снижение, где-то стагнация. Редкие компании могут похвастаться ростом добычи, производства, качества... мало где можно увидеть стабильный рост выручки и прибыли из года в год из квартала в квартал. В чем причины стагнации и снижения фундаментальных показателей российских компаний? Нефте-газовый сектор. Цены на нефть уже давно закрепились на высоких уровнях. Цены на бензин внутри страны тоже, по большому счету, дикие для страны, лидера по добыче нефти. Вопрос - где деньги? При том что в нефтеразведку пускаются крохи. Наверно деньги в нужных руках, бонусы получиновников-полудиректоров компаний доходят до 1 млрд руб в год на каждую жирную рожу. Дивиденды по акциям нищенские, роста курсовой стоимости нет. Банковский сектор. Банковский сектор у нас какой-то недоразвитый. Есть сбербанк и все остальное. Сбербанк пытаются вытянуть за уши наверх, остальное - продать. Реально банки не выполняют те функции, которые заложены в их сущность. Опять есть ощущение, что у нас в стране слабые экономисты и вся система, в том числе и банковская, работает не правильно. Сектор металлов. В целом цены на металл чувствуют себя хуже, чем нефтяные. На это можно списать плохие фундаментальные показатели компаний. Кроме того, слабоватый менеджмент (чинуши-менеджеры и их дети). Развития нет, заводы не строятся. Про дивиденды вообще молчу. ГМК, Северсталь, НЛМК, ММК... - инвестор ушел. Сектор электроэнергетики. Это вообще не сектор, а ужас. Еще пару лет назад, когда от государства пошел посыл, что тарифы мы будем регулировать так, чтоб народ не вышел на баррикады - еще тогда все инвест дома сказали - бежать из электроэнергетики, бежаааать. С тех пор и бегут, перекидывая горячие пирожки с лосями из рук в руки. Творение Чубайса оказалось на редкость ничтожным. Порядка там никогда не будет, проблемы те же плюс полный развал мощностей. Бардак, в котором нужен Сталин. Автопром. Это вообще песТня. Особенно тазы. Немножко инвесторы покупают Соллерс, но там уже ликвидности нет. Автотаз и Камаз маст дай... Сектор ритейла. Тут дела получше там, где еда. Народ, опечаленный противной жизнью в России, не забывает наливать и закусывать. Ну и халявщики типо Магнита, Х5, Дикси и др... успешно кормят народ продуктами, многие из которых сомнительного происхождения и качества. Зато акции растут и инвестор пока доволен местами. Другие сектора тоже чахнут. Инвесторы в корне пересматривают стратегии, привыкая к новым значениям фундаментальных показателей. Предпочтения отдаются компаниям и бумагам, платящим дивиденды. Инвест дома в шоке. Кто-то пытается снижать таргеты и прогнозы, кто-то понял, что уже поздно. Репутации у многих подмочены. Скоро наступит паника и значит пора будет покупать!))

|

|

Завтра все мы узнаем о том, что один известный аналитик (не я) увольняется, и больше не будет писать аналитику. Жаль. Не дождался товарищ построения МФЦ и утроения оборотов на бирже. Как-то все грустно: Кипр, беспорядки в Турции... Вытащили голову и сразу хвост увяз, а клиентам нужны рублевые депозиты по 12% годовых и валюта, а не акции. Два года назад у меня дома начала «шалить» кровать. Прогнутся планки, и я оказался на полу. Планки пришлось заменить. Потом стала отходить спинка. Кровать сделана в 2003 и ей пора на списание. Между прочим, это чисто трейдерская кровать – в 2003 году я работал в компании, которая вывозила трейдеров из регионов в Москву, чтобы они торговали в зале на благо компании. Селили их на съемной квартире в Москве, которая была частично обставлена за казенный счет. Поскольку трейдер это «штучная» профессия, то эксперимент не удался – компания обанкротилась, трейдерам пришлось съехать со съемной квартиры, а казенную кровать я забрал себе. Не оставлять же хозяйке квартиры! Тоже было грустно, но не так как сейчас – видна была перспектива. Скрипящая и разваливающаяся кровать это символ нашего рынка. Пытались его заточить под скальперов, но у них денег нет больших. Молодежь склонна к потреблению, а не накоплению. Поклонникам инвестирование в недооцененные акции согласно теории Бенджамина Грэхема и Дэвида Додда тоже несладко. Мы и по аналитикам видим, что те из них, кто считал коэффициенты P/E и P/Bv переключились на прогнозирование нефтяных цен. Вот возьмите сектор электроэнергетики. Он недооценен процентов на 60% даже по отношению к аналогам в развивающихся странах, но инвесторы все равно не спешат покупать акции. Энел ОГК-5 и Эон Россия покупают, а на другие деньги не находят. Все очень плохо и еще аналитики известные с рынка уходят. Кто будет строить МФЦ? Верников?

|

|

РБК опубликовало пресс-релиз о финансовых и операционных результатах за первый квартал. Совокупная выручка РБК выросла на 21% по сравнению с первым кварталом 2012 года и достигла 1,2 млрд рублей, при этом в большинстве сегментов доходы снизились. Выручка интернет-подразделения РБК снизилась на 8% до 489 млн рублей в первом квартале 2013 года. Это обусловлено, в первую очередь, тем, что ключевые рекламодатели РБК, ориентированные на бизнес-аудиторию в связи с низкой деловой активностью целевой аудитории сместили рекламные кампании с начала года на март и апрель. Доходы телеканала РБК в первом квартале снизились на 2% до 150 млн рублей. Снижение связано с переносом нескольких рекламных кампаний с начала года на апрель. При этом среднемесячный охват аудитории канала в России достиг 23,8 млн зрителей в марте (+6% за год), включая 3,8 млн в Москве. Выручка печатных изданий РБК снизилась на 5% до 179 млн рублей за счет низких продаж рекламы в журналах РБК в январе и феврале, которые не удалось компенсировать растущими продажами в марте. Аудитория одного номера журнала в Москве за год выросла на 20% до 433 тыс читателей.Прирост итоговой выручки обусловлен исключительно ростом доходов от сегмента «Домены и хостинг». Выручка Hosting Community увеличились в первом квартале на 222% до 383 млн рублей за счет эффекта от консолидации RU-CENTER и органического роста бизнеса.По состоянию на конец марта, совокупная российская аудитория РБК составила 20,3 млн уникальных пользователей. Аудитория портала Rbc.ru достигла 10,5 млн пользователей (+5% за год).Операционные расходы увеличились на 18%, в результате чего убыток по EBITDA снизился на 11% до 72 млн рублей. Мы учли в своей модели опубликованные результаты, однако это не изменило нашего отношения к РБК как к инвестиционной идее. В ближайшие два года мы не ожидаем выхода компании из убытков, и видим более интересные инвестиционные возможности среди акций второго эшелона. Источник: Блогофорум

|

|

Покажу, что собой представляет модель функционирования рынка на примере австралийского доллара. Моя собственная модель по AUD состоит из следующих элементов: - Технические факторы

- Позиция RBA

- Позиция ФРС

- Курс японской йены: сейчас у AUDUSD сильная обратная корреляция с USDJPY

- Общая тенденция в американском долларе

- Кросскурсы

- Позиции розничных клиентов

- Отчет CFTC

- Торговое сальдо Австралии

- Цены на железную руду

- Движение капитала

- Китай: состояние экономики, движение капитала, ликвидность

- S&P500 ( сейчас место его здесь, раньше влияние было сильнее)

- RORO - покупка/продажа риска: это почти то же, что S&P500

- Прогнозы инвестиционных домов

- Цены на австралийскую недвижимость

- Влияние со стороны резервного статуса

- Другие факторы

Статьи, касающиеся практически каждого из факторов, вы найдете на моем блоге. Лучше всего это сделать с помощью теги AUD. Некоторые из этих факторов пересекаются. Разберем их очень кратко по порядку. - Техническая картина в AUD мне нравится. AUDUSD с начала апреля скорректировался примерно на 1000 пунктов и в настоящий момент консолидируется. Давление вниз ослабло, наблюдаются импульсы роста, напоминающие шортокрыл. Техническую картину я оцениваю как позитивную.

- Банк Австралии не будет предпринимать мер смягчения при таком курсе AUDUSD – позитивно.

- Позиция ФРС. Пока идет QE, ситуация позитивна для AUD. Сокращение программы QE будет негативно для AUD.

- USDJPY корректируется, но наверно через какое-то время продолжит рост, потому что абеномика это надолго. Если USDJPY продолжит снижение, то это будет позитивно для AUD.

- Американский доллар растет в силу ряда причин, и эта тенденция, возможно, еще сохранится в течение какого-то времени. В то же время, я вижу потенциал движения индекса доллара вверх не более 2-3%. Если два основных драйвера роста USD – движение капитала из японской йены и buyback прекратятся, то это приведет к развороту в американском долларе и будет позитивно для AUD. Пока влияние этого фактора нейтрально.

- Полагаю, что кросскурс EUROAUD перекуплен – позитивно для AUD. AUDJPY – нейтрально.

- Розничные клиенты настроены повсеместно очень по-бычьи к австралийцу. Это негатив для AUD.

- Отчет CFTC дает позитивный сигнал для AUD.

- Торговое сальдо негативно для AUD, но оно уже в цене.

- Цены на железную руду – ожидаю, что будут снижаться, но их снижение еще на 10-15% уже заложено в цене. Календарные зависимости цен на железную руду негативны для AUD. В целом этот фактор слабонегативен для AUD.

- Данные движения капитала относительно AUD мне неизвестны.

- Влияние Китая в последнее время было очень сильным. Причина – некоторые меры регулирования монетарных властей. Текущая ситуация здесь мне неизвестна.Времени прошло уже много и скорее всего существенно хуже здесь не станет.

- Коррекция S&P500 будет недолгой. Нейтрально.

- RORO то же самое.

- Прогнозы инвестиционных домов в основном на снижение. Сейчас это не является негативом.

- Цены на недвижимость – нейтрально.

- При текущем курсе центральные банки будут увеличивать долю AUD в валютных резервах.

- Дифференциал процентных ставок никто не отменял. Это очень важный позитивный фактор для AUD.

Мы видим большое количество негативных факторов. Собственно они и предопределяют текущее снижение. Доминирующий фактор Наибольший риск представляет фактор №12, который в последние месяцы приобрел очень важное значение, - полагаю, что он был доминирующим. Последние меры китайских властей очень сильно воздействуют на теневую банковскую систему Китая, вызывая стресс, и это ведет к репатриации капитала из Австралии. Этой теме была посвящена большая подборка статей на Alphaville. Можете, например, почитать следующую статью: Резюме: в целом, учитывая большое снижение AUDUSD за последние 2 месяца, техническую картину, CFTC, дифференциал процентных ставок прогноз по австралийцу позитивный.

|

|

Существует два основных метода торговли. В первом из них трейдер концентрируется на создании динамической модели функционирования рынков. Во втором методе торговли трейдер не ставит перед собой цель понять, как работает рынок, и пытается просто создать модель успешной торговли. Модель функционирования рынков – это факторы, воздействующие на рынок, взятые с учетом их взаимодействия между собой. Динамическая – это значит, что эта модель постоянно меняется. Меняются факторы, меняется их значение (вес), меняется характер взаимодействия факторов. Рынок – это живой организм. Модель функционирования тоже должна подходить к нему, как к живому организму. Модель функционирования рынков сопряжена с исследованием рынка, - это аналитический подход. В общем случае, - это интуитивный трейдинг. Модель успешной торговли – это набор правил, позволяющий извлекать прибыль из рынка. В этом случае трейдер старается по возможности формализовать свой подход, акцентировав свое внимание на вопросах рискменеджмента. В общем случае, - это механическая торговля. Естественно, что есть достаточно много трейдеров, которые пытаются создать коктейль из этих подходов. Большинство торговых роботов построены на сочетании механической системы и каких-то дополнительных условий, которые, по сути, являются элементами модели функционирования рынка. Одного из победителей конкурса «Лучший частный инвестор», торговавшего с помощью робота, спросили: Как часто вы перенастраиваете своего робота? «Каждые полчаса», - ответил тот. Что для вас важнее: модель функционирования рынков или модель успешной торговли? Первый подход базируется на понимании рынка, второй подход базируется на создании и применении эффективных технических приемов торговли. На мой взгляд, трейдеры, выбравшие модель успешной торговли, наносят себе очень большой вред, устранившись от изучения поведения рынка. Они тратят львиную долю времени на проработку рискменеджмента, не занимаются изучением взаимодействия активов. Они не понимают и не замечают изменений, происходящих на рынке. Для меня важнее модель функционирования рынков. Важнее по очень многим причинам. Возможно, главная из них состоит в том, что я полагаю, что долгосрочная торговля не может быть построена на принципах механической торговли. А я стремлюсь к долгосрочной торговле. При долгосрочной торговле можно обойтись без стопов, если придумать разумную систему управления размером позиции.

|

|

Во вторник цены на золото опускались ниже 1400,00 ненадолго и сегодня опять движутся вверх в пределах обозначенного диапазона. Статистических данных вчера не выходило, поэтому торги велись ориентируясь на разные комментарии чиновников. К примеру, давление на золото могли оказать заявления главы ФРБ Атланты Локхарта, который высказался за скорое ужесточение денежно-кредитной политики в США, если статданные будут демонстрировать хорошие результаты. Заявления еще одного чиновника Джона Уилльямса из ФРБ Сан-Франциско говорили о его мнении уже летом начинать урезать в размерах программу количественного смягчения.

Ожидания также сегодняшних сильных данных по рынку труда в США, могли надавить на драгметаллы. Индекс доллара вчера восстановился, но оставался ниже 83,0 это положительный риск для золота. Чем ниже индекс доллара, тем больше шансов пойти выше у золота. Сегодня ожидается масса экономических данных, но основные из них можно выделить данные по США, которые способны повлиять на драгметаллы. Это показатель по рабочим местам в частном секторе США от ADP и индекс деловой активности в сфере услуг ISM. Тактика на сегодня следующая: Покупки от 1400-1405,00, но есть риск снижения золота после данных по США.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1399.50 против $1402.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $22.51 против $22.43 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1486.00 против $1487.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $751.00 против $755.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

|

|