Почему правильно обучать на рынке Форекса запрещено?

Как бы не гласно, все кто предоставляет услуги на рынке Форекс, плюс к этому занимаются привлечением клиентов на этот рынок, что само по себе логично, на этом фоне проводят бесплатное обучение, которое в свою очередь приводит некий процент участников этого обучения на рынок. Я имею ввиду по словосочетанием участники рынка, людей начавших свою торговлю на рынке Форекс с большими и не очень большими, но в то же время с реальными суммами денег.

Так вот это самое обучение приводит к сливам депозитов, крупным потерям денег, азарту, и к неким негативным эмоциям, которые в свою очередь влекут за собой нехорошие последствия новой реальности в которой все плохо, и причинность всему этому умалчивание некоторых фактов при обучение.

Так что же умалчивают?

Положительная Количественная статистика которая может вам подсказать освоили вы Тактику на данном инструменте торгов или еще нет. Все просто. Ваших прибыльных сделок должно быть в два раза больше чем убыточных. Это дает вам право решать, что данная Тактика на этой паре, где и было подведено это положительное соотношение вами, как минимум освоена на начальном уровне понимания.

Самое плохое это то, что они закрывают от вас график торгов всевозможными нарисованными фигурами технического анализа, плюс к этому дают большое количество совершенно ненужных индикаторов, советников и прочего лишнего хлама. Мало того они еще и ваш мозг засоряют не нужными знаниями, так например заставляют учить свечной анализ, а он совершенно не желает работать на рынке Форекс. Из всего этого графикамарания у вас нет ни какой возможности увидеть истинный характер торгуемой пары, и тем самым прийти к его пониманию.

Ну и конечно азарт. Они играют на ваших чувствах тем, что кидают вас в минутный хаус, где выжить новичку не представляется возможным в принципе. Они говорят, что торговать среднесрок и долгосрок очень тяжело, однако правда заключается в обратном, именно дневной график торговать легче всего. Всегда так было и всегда так будет. Далее идет среднесрок, то есть часовой график, его уже торговать сложнее, но тем не менее освоить безусловно можно, но только без индюков и прочей нечисти.

Вот такова Запрещенная реальность Форекса, которую нужно знать вам, для того, что бы начать зарабатывать на рынке Форекс. Но ДЦ совершенно не нужно, что бы вы знали эту Запрещенную реальность.

Торги 12 октября российский рынок акций начал на отрицательной территории. Индексы ММВБ и РТС в первые минуты основной сессии потеряли около 0,3%. Настроение инвесторам по-прежнему портит неопределенность вокруг ситуации с привлечением финансовой помощи Испанией, а также снижение рейтинга страны агентством S&P.

Сессия на европейских фондовых площадках проходят в «красной зоне». Британский FTSE 100, немецкий DAX и французский CAC 40 теряют около трети процента.

В 13:00 мск в Европе выйдут данные об изменении объема промышленного производства за август. Ожидается, что по сравнению с уровнем предыдущего месяца промышленное производство снизится на 0,4%. Данные лучше прогнозируемых смогут оказать поддержку фондовым индексам.

Из российских корпоративных событий наиболее интересным стал выход финансовой отчетности Норильского никеля за 1-е полугодие 2012 года по МСФО. Чистая прибыль компании упала на 19% год к году, до $1,48 млрд. Выручка сократилась на те же 19% и составила $5,9 млрд. Операционная прибыль понизилась на 38% из-за высокой доли постоянных расходов в структуре себестоимости, на которые приходится 28% денежных затрат. EBITDA уменьшилась на 33%, до $2,5 млрд.

Ухудшение финансовых показателей ГМК Норникель связанно в первую очередь с падением мировых цен на цветные металлы, в частности на медь и никель, доля от реализации которых в общей выручке составляет 48,8% и 23,83% соответственно. В 3-м квартале никель начал дорожать, что положительно отразится на результатах компании, однако в текущем квартале цена может опять начать снижаться из-за обострения макроэкономических проблем. Также на котировки продолжит давить конфликт между основными акционерами, который обострился после решения суда, признавшего проведение buy back незаконным. Цель по акциям компании составляет 4800 руб. за бумагу.

Российские фондовые площадки в настоящее время торгуются на отрицательной территории. Индексы ММВБ и РТС теряют около 0,4%. В лидерах падения находятся акции Иркутскэнерго, Интер РАО и ТГК-9. Рост показывают ТГК-14 и Холдинг МРСК.

В США сегодня днем будут опубликованы данные по сентябрьскому индексу цен производителей. Ожидается, что он вырастет на 0,8% к предыдущему месяцу. Рост этого показателя является ранним сигналом инфляции.

Также важным макроэкономическим индикатором является индекс потребительской уверенности от университета Мичигана за октябрь, который будет опубликован в 18:00 мск. Индекс демонстрирует состояние потребительского спроса, служа важным опережающим индикатором будущих расходов потребителей. Ожидается, что он составит 78,1 пункта. Рост выше прогнозного значения может оказать позитивное влияние на мировые фондовые площадки.

Кроме того, сегодня следует обратить внимание на публикацию финансовых отчетов компаний JP Morgan Chase и Wells Fargo.

К середине сессии на российском рынке акций сложился умеренно негативный внешний фон. Нефть торгуется на отрицательной территории: Brent теряет более 0,5%, котировки Light находятся вблизи уровней открытия. Сегодня внимание инвесторов будет приковано к данным по промышленному производству в еврозоне, к макроэкономической статистике из США, а также к отчетности американских финансовых корпораций. Если вышедшая информация порадует инвесторов, можно ожидать небольшого отскока во второй половине дня и выхода российского рынка в «зеленую зону».

Новатэк подписал соглашение с бразильской нефтехимической компанией Braskem о поставке в 2013 году около 1 млн тонн нафты, произведенной на комплексе Усть-Луга.

Комплекс в порту Усть-Луга будет заниматься переработкой стабильного газового конденсата с Пуровского ЗПК для получения нафты, дизельного и авиационного топлива. Планируется, что общая проектная мощность комплекса составит 6 млн тонн газового конденсата в год. В настоящее время Новатэк завершает строительство первой очереди комплекса, мощность которой составит 3 млн тонн конденсата в год. Вторую очередь компания намерена запустить в конце 2015 года.

Запуск производства в Усть-Луге позволит Новатэку уже в 2013 году получать дополнительную прибыль от реализации конечной продукции комплекса, так как разница в ценах на стабильный газовый конденсат и нафту составляет около 40%. Средняя цена стабильного газового конденсата в 1-м полугодии 2012 года составила $523,7, средняя цена одной тонны нафты — $874. Кроме того, производство нафты и топлива на заводе в Усть-Луге за счет расширения ассортимента продукции усилит конкурентоспособность Новатэка и увеличит количество покупателей, позволив компании диверсифицировать риски, связанные со сбытом продукции.

В рамках данного проекта Новатэк также планирует увеличить мощности Пуровского завода по переработке нестабильного газового конденсата с 5 до 11 млн тонн в год уже к 2014 году. Тем самым комплекс в Усть-Луге будет обеспечен необходимым объемом сырья к окончанию строительства второй очереди проекта. Ту часть стабильного конденсата с Пуровского ЗПК, которая не пойдет на дальнейшую переработку, Новатэк планирует также поставлять на экспорт.

Подписание соглашения на поставку нафты с бразильской компанией обеспечит Новатэку выход на новые зарубежные рынки сбыта и приведет к росту выручки в 2013 году. Сумма контракта пока неизвестна. Однако учитывая среднюю цену нафты в 1-м полугодии 2012 года, можно предположить, что стоимость годового контракта Новатэка на поставку продукции компании Braskem составит около $0,87 млрд.

В будущем увеличение перерабатывающих мощностей в Усть-Луге вдвое, позволит Новатэку нарастить общие объемы экспортных поставок нафты и топлива. К 2017 году закончится строительство первой очереди завода СПГ на Ямале, а это приведет к значительному улучшению выручки и рентабельности, а также расширит объемы и географию поставок продукции на экспорт.

Прогноз выручки и операционной рентабельности Новатэка

Таким образом, перспективные проекты Новатэка, такие как комплекс в Усть-Луге и завод СПГ на Ямале, делают акции компании фундаментально привлекательными для инвестиций. Подписание соглашения о первых экспортных поставках будет позитивно воспринято инвесторами.

Вчера на европейских фондовых рынках оживились покупатели, силами которых индексы показали существенный рост. В то же время американские индикаторы не показали внятной динамики, завершив торги на уровнях предыдущего дня. Между тем, на фоне обострения экономической ситуации в европейском регионе международный валютный фонд выступил к развитым странам с призывом быстрых действий. По мнению главы МВФ Кристиан Лагард, нерешительность стран приводит к замедлению роста как развитых, так и развивающихся экономик. Г-жа Лагард отметила, что проблемным странам, в свою очередь, необходимо дать больше времени для сокращения дефицита бюджета и проведения структурных реформ.

Конфликт между Турцией и Сирией продолжает разрастаться. После того, как турецкие истребители вынудили сирийский авиалайнер, летевший из Москвы, совершить посадку в Анкаре, Сирия отдала приказ своим ВВС принуждать к посадке турецкие самолеты, оказавшиеся в воздушном пространстве Сирии, а также прекратила импорт турецкой электроэнергии. Внешний фон до открытия торгов нейтрален. По нашим ожиданиям, индекс ММВБ вновь будет отрабатывать боковик, до выхода отчетностей по банкам США. Открытие торгов нейтральное. Глобальная поддержка лежит в диапазоне 1440 – 1450 пунктов по индексу ММВБ. Высокие цены на нефть, косвенно будут поддерживать наши индексы. Уровни на сегодня следующие – 1460 – 1474 пункта. В сформировавшихся условиях мы ожидаем сегодня увидеть в начале дня преимущественно небольшие изменения котировок. Утренние торги в Азии проходят разнонаправленно. Сводный индекс азиатского региона находится вблизи нулевых отметок. Товарные рынки также не показывают направленной динамики. Секция драгоценных металлов прибавляет 0,2%. Секция промышленных металлов теряет 0,18%. Нефтяные котировки теряют 0,2%.Фьючерсы на американские индексы растут на 0,2%. Из статистических и информационных данных мы выделяем следующие: Отчетность. JP Morgan Chase в 15.00 и Wells Fargo в 16.00. В понедельник на следующей неделе отчитается Citigroup, а во вторник – Goldman Sachs. Динамика промышленного производства в еврозоне выходит 13.00 , индекс цен производителей в США в 16.30, а также индекс потребительского доверия в США по версии университета Мичигана в 17.55 Рыбаков АлексейИнвестиционная компания «ТРЕЙД-ПОРТАЛ»

Компания Мечел опубликовала результаты по МСФО за 1П12.

Выручка компании снизилась на 6% до 6 млрд долларов по сравнению с 1П11, при этом во 2кв12 компания показала убыток, перекрывший прибыль за 1кв12, и за 1П12 получила 0,6 млрд долларов убытков, что явилось большой неожиданностью.

В 1П12 ситуация на рынке черной металлургии была неблагоприятна для производителей: сталелитейные компании по всему миру сокращали свои складские запасы, что привело к снижению их спроса на коксующийся уголь и железную руду и, как следствие, к снижению цен на эти виды сырья. В этих условиях валовая прибыль Мечела сократилась на 16% к 1П11 (валовая рентабельность снизилась с 34% до 31%), т.к. большая доля издержек компании является постоянной.

Основной же вклад в финансовый результат внесли разовые неденежные статьи: обесценение гудвила и списание дебиторской задолженности связанных сторон (скорее всего Эстара) – в совокупности составившие 0,7 млрд долларов. Кроме этого, компания получила убыток от курсовых разниц в размере 292 млн долларов. Без учета этих разовых списаний, компания по итогам полугодия получила бы 89 млн долларов прибыли.

Учитывая конъюнктуру на рынке железной руды и коксующегося угля, а также результаты компании за первое полугодие, мы понизили наши прогнозы финансовых показателей Мечела на этот год. Мы не думаем, что компания сможет выбраться из убытка, и ожидаем, что по итогам года убыток Мечела составит более 100 млн долларов.

С учетом планов компании по продаже части активов, компания может произвести списание части гудвила (поскольку активы покупались в 3-4 раза дороже предполагаемой цены продажи), что может существенно сократить прибыль в 13 и 14 годах. Это в свою очередь может привести к тому, что дивиденды по привилегированным акциям в эти годы выплачиваться не будут (базой для расчета дивидендов по префам является чистая прибыль по МСФО), и акции станут голосующими.

Без учета возможного влияния разовых статей, в 2013 году мы ожидаем восстановления чистой прибыли компании до уровня 602 млн долларов. Сейчас компания торгуется с коэффициентом P/E (2013 года) равным 4,8 и не рассматривается нами в качестве интересного объекта для инвестиций.

Я представляю как глупо выглядит реплика "А я знал!". Знал как правильно и не сделал как надо - действительно глупо. А знал и сделал - тут совсем другой разговор. Дело в том, что вчера ночью, после снижения долгового рейтинга Испании агентством S&P я с недоумением смотрел на график евро и негодовал, вот сволочи, взяли моду по ночам честный спекулянтский народ тревожить после того, как все успокоились и решили, что S&P всё-таки промолчит. Обещали пересмотр до конца сентября и не пересмотрели, чего уж после срока вылезать со своими рейтингами?

Мне сразу вспомнились предположения о том, что S&P таким образом может простимулировать принятие решения Испанией обратиться за помощью. Дать пинка, так сказать. С точки зрения рынков, оказывается, если одна из крупнейших экономик Европы просит помощи - это хороший знак для Европы. Всё не так. Рынки со своей алчностью и тягой к деньгам видят только один позитив - дополнительную кучу денег к той куче, которая уже лежит. И ЕЦБ и ESM дадут им эти деньги, но только в том случае, если испанцы попросят. Я утрирую, конечно, и нагоняю волну. Но по сути мои рассуждения верны.

Вчера вечером, точнее уже ночью, эти мысли всплыли в моей дурной голове и я восстановил часть покупок евро, особенно мне помогло то, что евро не упала кувалдой, а остановила обвал через какие-то 50 пунктов, и это на практически мусорном снижении рейтинга одним из сильнейших агентств? Так не бывает. Мы должны были увидеть как минимум 100-150 пунктов, но не увидели. Первая реакция была у нервных спекулянтов, вдумчивые товарищи подключились потом.

А сегодня я увидел перевод с marketwatch, в котором черным по белому изложены все мои ночные измышления. Вот вам и "А я знал!". Теперь, собственно говоря, на ближайшее время повиснет в воздухе тот самый вопрос, обратится ли Испания за помощью под таким давлением? Между прочим, доходность испанских десятилеток так и находятся ниже шести процентов, что даёт Рахою время для раздумий, но времени у него не так и много, как он думает. Способов давления множество и либо Рахой согласится на помощь, либо атаки на него продолжатся, либо центробанк начнёт скупать долги по собственному почину. В любом случае идею евро будут вытаскивать за волосы из болота.

Отсюда мой торговый план, который ничем не отличается от предыдущих. Покупки евро держать до 1.3050-80 и добавляться по мере возможности. Вчерашнюю покупку от 1.2840 восстановить не удалось, она закрылась в безубытке, но предварительно с неё была снята прибыль, стандартные 35%. Её удалось восстановить чуть выше, на 1.2855. А на другом счёте была заново открыта покупка от 1.2877.

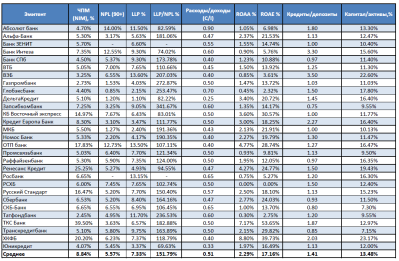

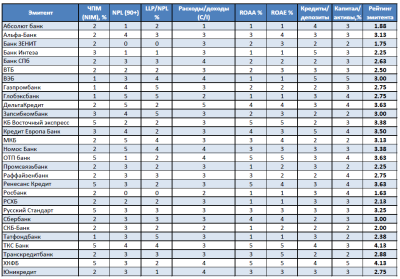

Инвесткафе предлагает новый ежемесячный рейтинг облигаций банковского сектора. Целью рейтинга является определение наиболее привлекательных бондов с точки зрения ликвидности, доходности и финансовой устойчивости эмитентов, представленное в удобном и простом виде с использованием пятибалльной шкалы.

Исследование проводилось по 29 российским банкам, которые суммарно могут предложить инвесторам 153 выпуска облигаций.

Для расчета финансовых коэффициентов была использована финансовая отчетность по МСФО за 2010-й, 2011-й и — при ее наличии — за 1-е полугодие текущего года. В случае отсутствия консолидированной отчетности использовались показатели материнской компании. Каждый коэффициент посчитан как среднее за последние три года с целью уменьшения влияния какого-либо разового события на итоговый результат банка. В данном рейтинге банка сопоставлялись по следующим коэффициентам:

• чистая процентная маржа,

• доля просроченной задолженности свыше 90 дней (NPL 90+),

• доля созданных резервов (LLP),

• коэффициент покрытия (LLP/NPL),

• соотношение расходы/доходы,

• рентабельность активов (ROAA),

• рентабельность собственного капитала (ROAE),

• соотношение кредиты/депозиты,

• соотношение капитал/активы.

Финансовые показатели российских банков

Максимальной оценкой за один показатель является 5 баллов, минимальной — 1 балл. Оценка определялась как отношение показателя банка к среднему (в процентах) и выставлялась по принципу:

• 0-49,99% от среднего — 1,

• 50-79,99% от среднего — 2,

• 80-119,99% от среднего — 3,

• 120-149,99% от среднего — 4,

• 150% и выше — 5.

Исключение — показатели LLP и расходы/доходы: здесь оценки выставлялись сверху вниз, т.е. чем ниже показатель, тем выше балл.

Итоговый рейтинг эмитента был опредлен путем подсчета среднего балла (каждому баллу придается одинаковый вес).

Оценка по финансовым показателям российских банков

Как видно из таблицы, самый высокий результат показали ТКС Банк (4,13) и ХКФ Банк (4,13). Далее в списке идут ипотечный банк Дельта Кредит, ОТП Банк и Ренессанс кредит, набравшие 3,63 балла. Примечательно, что лидерами рейтинга стали кредитные организации, основу активов которых составляет высокомаржинальный розничный бизнес. Крупнейшие российские банки находятся в середине или нижней части рейтинга, что обусловлено более высокими объемами бизнеса и более диверсифицированной структурой пассивов.

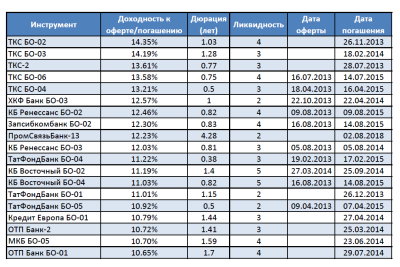

В качестве рыночных характеристик облигации я выбрал два показателя: доходность к оферте/погашению и уровень ликвидности по пятибалльной шкале. Данные взяты с сайта Cbonds.ru. Для удобства восприятия на иллюстрации представлены 20 самых доходных выпусков облигаций.

Параметры облигационных выпусков российских банков, находящихся в обращении

Наиболее интересными выпусками по доходности стали облигации ТКС Банка, ХКФ Банк БО-03, Ренессанс БО-02 и БО-03. Также интерес могут представлять бонды Восточного экспресса и ОТП банка. Облигации Промсвязьбанка серии 13, несмотря на высокую доходность, являются низколиквидными и обладают высокой дюрацией, поэтому я бы рекомендовал воздержаться от их покупки.

Примечательно, что лидерами как по рейтингу эмитента, так и по доходности облигаций стали банки, бизнес которых ориентирован на высокомаржинальный розничный сегмент. В целом можно отметить активный рост именно этого сегмента, что уже вызывает обеспокоенность у ЦБ. Как итог, с 1 марта следующего года Банк России ужесточит требования к политике резервирования необеспеченных ссуд, проведя двукратное повышение минимальной планки резервов по непросроченным и минимально просроченным (до 30 дней) кредитам. Данный уровень повысится до 3% и 6% от портфеля банка соответственно, а по ссудам, просроченным на 365 дней, банки будут резервировать 100%.

Я считаю, что данные нововведения по результатам ТКС Банка сильно не ударят, поскольку его уровень просроченной задолженности составляет комфортные 3,9% (1 п. 2012 МСФО), а политика резервирования практически соответствует новым требованиям ЦБ. Немного сложнее будет ХКФ Банку и Ренессансу, доля просрочки которых за первые шесть месяцев текущего года составляет 6% и 5,2% соответственно. Для этих кредитных организаций можно ожидать снижения темпов роста розничного портфеля и незначительного ухудшения показателя чистой процентной маржи. Тем не менее, поскольку данные банки стабильно демонстрируют хорошие результаты, сильного ухудшения их кредитных метрик я не ожидаю, поэтому рекомендую инвесторам присмотреться к бондам данных эмитентов.

Эксперты:Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Последние две недели прошедшие с прошлого выхода нашей передачи не принесли каких-либо интересных международных новостей, которые бы могли повлиять на наше видение перспектив мировой экономики и экономики России.

Поэтому остается лишь констатировать, что за последние две недели цены на нефть выросли на 2,0 %. Сейчас баррель нефти стоит 112,7 USD.

Что касается будущего, то наш прогноз цен на нефть на этот и ближайшие годы вы можете видеть на своих экранах.

Не смотря на рост цен на нефть, индекс ММВБ снизился. По итогам двух недель снижение индекса составило 1,2% (с начала года индекс вырос всего на 5,2%). Капитализация российского фондового рынка равняется 26,1 трлн руб. Коэффициент P/E находится на уровне 5,3. Для сравнения: P/E фондовых рынков стран БРИКС составляет 9, а стран с развитой экономикой – 13.

Столь слабая динамика российского фондового рынка является тем более удивительной, если мы примем во внимание тот факт, что Россия входит в список стран лидеров по темпам роста реального ВВП. Так в 1П12 ВВП России вырос на 4% к аналогичному периоду предыдущего года.

По нашему мнению, справедливым для российского фондового рынка на конец 2012 года является P/E, равный 9, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 69% выше текущих значений. Наш прогноз индекса ММВБ на конец 2012 года составляет 2 490 пунктов.

Правду о том, как депозиты сливальщиков оседают в ДЦ. Правду о том, что на минутах сложнее всего торговать, и именно по этому вас туда и посылают в первую очередь. Правду о том, что Агрессивное соотношение торговать сложнее чем Рациональное. А лучше вам вообще не говорить, что такое Рациональное и Агрессивное соотношение.

Правду о том, что ДЦ не выгодны ваши успехи. Потому что, так они имеют с вас только спрэды. Правду о том, что на часах торговать намного легче чем на минутах, я уж не говорю про дневки торговать которые это самое легкое, что только может быть на рынке Форекс.

Правду о том, что 99% прошедших обучение в ДЦ сливают в этом же ДЦ. Это что совпадение? Или просто удача отвернулась от них, причем от всех сразу. Это как же так надо учить, что бы все потерпели неудачу, причем на протяжение длительного времени ситуация с обучением в ДЦ не меняется.

Все мои рассуждения о том, что ЕЦБ сможет заняться скупкой облигаций проблемных стран напрямую, как это делалось при Трише, ломаются об одну немаловажную деталь. Бундесбанк против. Правда президент Бундесбанка Йенс Вайдман был против и раньше, но это не повлияло на решение совета центробанка. Что самое интересное, в очередной раз дело передано в Германский Конституционный суд. Мне нравится политика немцев, чуть что, они обращаются к собственным законам и проверяют, не противоречит ли законодательство ЕС законам ФРГ. Европейский стабилизационный механизм вроде как не противоречит, а вот скупка облигаций, хотя и проводилась ЕЦБ тысячу раз на вторичном рынке, может и не пройдёт через немецкие сети правосудия.

Вайдман прав. Зачем, в таком случае, создавался ESM, если центробанк всё равно пытаются снова привлечь к действиям на долговом рынке? Однако тут же возникает второй вопрос, как сможет немецкий суд заблокировать ОМТ, если прецедент уже создан? Хотя с другой стороны, суд как раз и расследует правомерность произведённых в прошлом действий.

Весьма кстати МВФ напоминает европейцам, что если помощь Испании, которая стопроцентно в ней нуждается, не будет оказана вовремя, последствия могут быть очень печальными. Лично я уже не раз писал о том, что греческий сценарий может заново поставлен на испанских подмостках именно по причине задержек с получением помощи. Рахой лишь считает, что помощь пока не нужна, но как это будет в реальности, не знает никто, хотя печальный опыт Эллады нам подсказывает, что может быть очень плохо. Если доходность облигаций опять переступит 7% порог, то дальше процесс может перейти в неуправляемую фазу. Рынки часто бывают истеричны. Так что тут МВФ прав, хотя в его высказываниях я часто вижу намерения загнать ещё одного подопытного в долговой капкан.

А в общем в Европе что-то продолжает двигаться. Франция принимает Европейский бюджетный пакт. Италия разработала и утвердила новые меры сокращения задолженности и дефицита бюджета. Бюджет ЕС скоро будет утверждён с некоторыми поправками и нововведениями.

По торговле. Было несколько неудачных входов в покупки евро, часть закрылась в безубытке, часть с потерями. Цена всё-таки достигла нижней границы треугольника. Были у меня сомнения в таком исходе, ну да ладно. Зато я теперь точно знаю, это подтвердила динамика сегодняшних торгов на валютном рынке, что граница действительно есть, она задержала падение и теперь, по законам жанра, было бы неплохо сформировать пятую точку треугольника в районе 1.3050 и сделать попытку пробить трендовую вверх. Есть у меня и другой сценарий, о котором я уже писал: ниже 1.2815-40 можно пробовать продажи. В этом случае я, скорее всего, поставлю отложенные ордера на пробой диапазона. Обстановка в принципе удобная для планирования дальнейших действий.

Смущает только недельный график, на котором есть жёсткое подтверждение отскока от достаточно старого канала, рисунок которого я уже публиковал в выходные. Буду рассматривать вариант с ещё по крайней мере одним тестом верхней планки этого канала. Последние мощные движения вверх так просто не остановить и вероятны новые штурмы высот. Не отрицаю, что ситуация на рыках более чем неопределённая. Тут и Иран и Сирия и Израиль. Тут и выборы в штатах, тут и битвы в Конгрессе. Так что обратный сценарий я тоже имею в виду.

Я представляю как глупо выглядит реплика "А я знал!". Знал как правильно и не сделал как надо - действительно глупо. А знал и сделал - тут совсем другой разговор. Дело в том, что вчера ночью, после снижения долгового рейтинга Испании агентством S&P я с недоумением смотрел на график евро и негодовал, вот сволочи, взяли моду по ночам честный спекулянтский народ тревожить после того, как все успокоились и решили, что S&P всё-таки промолчит. Обещали пересмотр до конца сентября и не пересмотрели, чего уж после срока вылезать со своими рейтингами?

Я представляю как глупо выглядит реплика "А я знал!". Знал как правильно и не сделал как надо - действительно глупо. А знал и сделал - тут совсем другой разговор. Дело в том, что вчера ночью, после снижения долгового рейтинга Испании агентством S&P я с недоумением смотрел на график евро и негодовал, вот сволочи, взяли моду по ночам честный спекулянтский народ тревожить после того, как все успокоились и решили, что S&P всё-таки промолчит. Обещали пересмотр до конца сентября и не пересмотрели, чего уж после срока вылезать со своими рейтингами?

Все мои рассуждения о том, что ЕЦБ сможет заняться скупкой облигаций проблемных стран напрямую, как это делалось при Трише, ломаются об одну немаловажную деталь. Бундесбанк против. Правда президент Бундесбанка Йенс Вайдман был против и раньше, но это не повлияло на решение совета центробанка. Что самое

Все мои рассуждения о том, что ЕЦБ сможет заняться скупкой облигаций проблемных стран напрямую, как это делалось при Трише, ломаются об одну немаловажную деталь. Бундесбанк против. Правда президент Бундесбанка Йенс Вайдман был против и раньше, но это не повлияло на решение совета центробанка. Что самое