|

|

|

Сколько спичек лежит на столе

|

|

Начался и уже полным ходом идет II тур конкурса "Биржевой холдем" на Walltrade.

Все участники конкурсной гонки передохнули и с новыми силами принялись штурмовать Олимп "Биржевого холдема"! ВАЖНО! Обращаем особое внимание, что с подведением итогов 1-го тура, НЕ ЗАКАНЧИВАЕТСЯ прием материалов на конкурсные вопросы. Т.е. если вы не успели подать материалы на призовой отбор в Первый тур, то не беда - вы все равно сможете участвовать в конкурсе. Для этого, по-прежнему, достаточно разместить 2 статьи (можно из уже опубликованных) в конкурсной ленте, получить от жюри выше 5-ки и вы становитесь участником следующего тура!

|

|

С технической точки зрения валютная пара EURUSD достигла целей 1,3350 и 1,3380. Теперь, возможно, начнется консолидация ниже 1,3400. Коррекция может доходить до 1,3180. Более долгосрочная цель 1,3700 еще в силе.

Валютная пара GBPUSD немного не достигла цели 1,5750, но возможно, сегодня ее доделает. У фунта потенциал к росту больше, чем у евро. План роста к 1,5950 еще в силе, но это случится не на этой неделе. Сегодня есть вероятность роста к 1,5830, либо пара пойдет на коррекцию.

Валютная пара USDCHF немного недоделала цель 0,9110 и возможно сегодня это сделает. Хотя у пары появляются признаки нежелания снижаться. Тем не менее, более долгосрочная цель 0,9000, еще в силе.

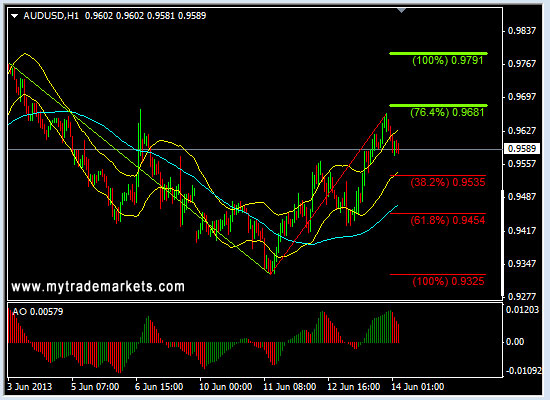

Валютная пара AUDUSD подтвердила идею с пин-баром на дневном графике по price action и пошла на коррекцию. От недельного минимума цена сходила вверх на более чем 300 пунктов. Пока сложно сказать продолжится ли рост. Лучше постоять в стороне.

Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

.gif)

Продолжается движение к нижней границе зелёного канала. Но быки сильны, поэтому мы видим остаточное восходящее движение. Скорее всего, в ближайшее время мы увидим размашистый боковой флэт к нижней границе зелёного канала. Продолжается развитие тенденции вдоль идеальной траектории тренда. Если цена начнёт отходить от этой линии, тренд начнёт рассеиваться и угаснет. Читать свежий Квантовый анализ. Смотреть другие прогнозы.

|

|

Рост евро не похож на парад фанатиков и энтузиастов, это просто рост, который, скорее всего, строится на результатах последних высказываний Марио Драги. Кроме этого стимула существует ещё один, всем известный и наглядный, но совсем не однозначный - это взгляд рынков на предстоящее заседание Комитета по отркрытым рынкам ФРС. Тревоги по сокращению программ выкупа бумаг на баланс ФРС уменьшились. Причины есть, и вполне осязаемые причины. Восстановления на рынке труда нет, восстановление строительства очень эфемерное. S&P500 после недолгого падения снова стремится к росту в ожидании новой ликвидности. Уолл Стрит готова принять дополнительные порции свеженапечатанных долларов и поглотить их в акциях компаний. Рост евро не похож на парад фанатиков и энтузиастов, это просто рост, который, скорее всего, строится на результатах последних высказываний Марио Драги. Кроме этого стимула существует ещё один, всем известный и наглядный, но совсем не однозначный - это взгляд рынков на предстоящее заседание Комитета по отркрытым рынкам ФРС. Тревоги по сокращению программ выкупа бумаг на баланс ФРС уменьшились. Причины есть, и вполне осязаемые причины. Восстановления на рынке труда нет, восстановление строительства очень эфемерное. S&P500 после недолгого падения снова стремится к росту в ожидании новой ликвидности. Уолл Стрит готова принять дополнительные порции свеженапечатанных долларов и поглотить их в акциях компаний.

Доллару расти не на чем, статистика свидетельствует о том, что на ближайшем заседании программа QE сокращена не будет. Это сугубо моё личное мнение и я его высказывал не раз. Примитивный технический анализ недельного графика евро говорит о том, что выше текущей цены находятся сильные уровни, это подтверждают и агентурные данные из шести европейских банков. На 1.34 скопление оферов, а ниже, на 1.3300-30 лежит полоса спроса и предложения, но заявок на продажу больше. В выходные мне виделась коррекция до 1.3165, так практически и случилось, а во вторник мне "почудилось" снижение евро от 1.3330 к 1.3260, и чудо свершилось. Покупки евро прошлой недели (от 1.3127 и выше) закрыты на 1.3362 ещё вчера утром, и после этого было несколько попыток входа в продажи, все они закрылись в безубытке с частичной фиксацией прибыли. Сейчас снова открыты продажи евро с ближайшими целями, указанными на графике.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Конвертация и оферты: механизмы откровенного и изощренного воровства Еще один традиционный бич отечественных компаний – неспособность без нарушения прав миноритарных акционеров провести реорганизацию компаний или выставить оферту по справедливой цене в случае принудительного выкупа мажоритарным акционером миноритарных долей. Это всегда очень болезненно, так как в отличие от делистинга, где акционерам создаются затруднения в определении текущей рыночной цены, здесь речь идет о безвозвратных потерях денег миноритарными акционерами. По сути дела речь идет о попытке воровства со стороны мажоритарного акционера у миноритарных. Уже привычными стали случаи, когда при принудительном выкупе компания оценивается ниже балансовой стоимости или в две-три годовых прибыли. Понятно, что «независимый оценщик» (кстати сказать, разновидность оксюморона: мало того, что его услуги оплачиваются заказчиком, так еще и последний заранее задает ориентир, где он хотел бы видеть результат оценки) сделал все, чтобы уценить объект оценки. В итоге миноритарные акционеры получают несправедливую цену за свои акции практически без шансов опротестовать саму процедуру: доказывать в суде неадекватность отчета оценщика – дело крайне неблагодарное. Учитывая квалификацию и пристрастность оценщиков, привлекаемых к процедурам определения цены акции при принудительном выкупе, выходом могло бы стать создание специального органа при финансовом мегарегуляторе, проводящего экспертизу цен акций. Такой орган мог бы как минимум пресекать случаи откровенного «фондового бандитизма», когда нормально работающая компания оценивается, например, ниже балансовой стоимости или в пару прибылей. Параллельно такой орган мог бы вести реестр недобросовестных оценщиков, на которых бы накладывались ограничения в определенной части оценочной деятельности. Но если в случае с принудительным выкупом ситуация, как правило, достаточно очевидная (зачастую понятно, когда тебя пытаются обмануть), то в случае с коэффициентами конвертации отъем собственности может носить скрытый характер. Напомним, что согласно закону «Об акционерных обществах» реорганизация общества сопровождается выкупом обыкновенных и привилегированных акций у несогласных акционеров. Если при этом выкуп обыкновенных и привилегированных акций осуществляется по разным ценам – это, на наш взгляд, является грубым нарушением прав акционеров. Как следствие таким же нарушением является практика, когда для привилегированных акций в ходе присоединения компаний устанавливаются коэффициенты конвертации, отличающиеся от обыкновенных акций. Одно из оснований для установления единой цены выкупа (и единых коэффициентов конвертации) содержится в п.1 ст. 75 Закона «Об акционерных обществах» в которой установлено, что требовать выкупа вправе в равной степени все владельцы голосующих акций. Для этих целей составляется единый список лиц, владеющих голосующими акциями, имеющих права требовать их выкупа. Таким образом, Закон «Об акционерных обществах» не делает различия при выкупе акций у акционеров на владельцев обыкновенных и привилегированных акций. Применяется один критерий – голосующие акции, соответственно, и цена выкупа подразумевается единая. При этом привилегированные акции являются голосующими наравне с обыкновенными в вопросах реорганизации общества в соответствии с п. 4 статьи 32 Закона «Об акционерных обществах». Для владельцев акций с одинаковым объемом прав по вопросам реорганизации общества в результате выкупа должны наступать одинаковые правовые последствия в виде одинаковой цены выкупа акций, что следует из п. 1 статьи 2 Закона «Об акционерных обществах», устанавливающего принцип имущественного равенства всех акционеров общества, имеющих одинаковые права по отношению к обществу. Конечно, можно было бы все списать на оценщиков, которые оценивают компании для целей реорганизации по заказу Советов директоров. Но если оценщик не понимает природы формирования цен привилегированных акций (как показывает практика, для него – это некая «заданная сверху субстанция», в оправдание которой могут приводиться самые разнообразные вещи: дисконт за ликвидность, объем оцениваемого пакета и т.д., то есть все что угодно, кроме устава компании, где четко прописаны права владельцев акций, в том числе на дивиденды и ликвидационную стоимость), то Советы директоров просто обязаны исправлять такие «ляпы». И тем не менее, они «штампуют» коэффициенты конвертации и цены выкупа, посчитанные оценщиком. А ведь закон «Об акционерных обществах» четко говорит, что цены оценщика служат не истиной в последней инстанции и даже не ориентиром (так как отклонение цены допускается ТОЛЬКО в одну сторону, то есть они могут быть ТОЛЬКО выше!). Они являются минимально возможными ценами выкупа, то есть ценами, ниже которых даже самый «независимый» оценщик не готов продать свою совесть и позволить заинтересованным членам Совета директоров санкционировать отъем имущества у миноритарных акционеров. Чем же объяснить подобные решения органов управления обществом? Выше мы уже отмечали, что одна из причин – непонимание физического смысла норм акционерного законодательства. Зачастую из закона выдергивается какая-либо статья, которая якобы и служит обоснованием неверных решений. Между тем, закон «Об акционерных обществах» является переводным, то есть, по сути, в нем содержится опыт развитых стран, накопленный за десятилетия. И если он кому-то покажется слишком простым и дающим возможность ущемлять права акционеров, это означает только одно: неправильную трактовку. Закон сам по себе достаточно сложен, практически по всем основным болевым вопросам он представляет собой сложную систему императивных и диспозитивных норм, направленных на защиту прав акционеров. Можно не сомневаться, что долгие годы существования акционерной формы собственности в развитых странах позволили не только выявить основные проблемные области взаимоотношений в рамках акционерного общества, но и выработать способы их решения, основанные на системе правовых норм и их трактовке, исходя из здравого смысла. По сути дела, у нас в руках – серьезный инструмент, которым всего лишь надо правильно воспользоваться! Но Россия умудряется и здесь идти своим «особым путем», «приспособив» прогрессивный закон для «отстаивания интересов» мажоритарных акционеров за счет миноритариев. Как тут не вспомнить анекдот советских времен: «Как я ни пыталась по чертежам собрать пылесос, все время получался автомат»? Страшно подумать, что было бы, если бы закон «Об акционерных обществах» полностью писался нашими законодателями; кстати, судить об этом можно по так называемым «антирейдерским поправкам», кажется, созданным специально для того, чтобы всячески усложнить миноритарным акционерам возможность обжаловать действия органов управления в судебном порядке. Но это тема отдельного разговора, который мы в скором времени планируем начать в своих материалах. Советы директоров: «независимые» и непрофессиональные Еще одной очень важной причиной злоупотреблений является структура собственности большинства российских публичных компаний: практически в каждой из них не просто есть ярко выраженный мажоритарный акционер, а, как правило, его доля позволяет ему принимать в одиночку практически все решения по управлению компанией. Многими принято считать, что это дает только права, но не накладывает никаких обязанностей. Как следствие, органы управления обществом (прежде всего, Совет директоров) начинают целиком и полностью отождествлять себя с одним акционером, забывая, что их задача – работать в интересах всех акционеров компании! И когда миноритарии выказывают претензии к качеству принимаемых ими решений, в ответ следует: «А причем здесь вы? У нас есть акционер, с ним мы и работаем»... По сути дела органы управления обществом начинают приобретать марионеточный характер, штампуя решения по воле мажоритарного акционера. Ни о каком профессионализме или следовании здравому смыслу речь уже не идет; а, значит, миноритарные акционеры в такой компании обречены на ущемление своих прав... Ситуацию не спасает даже присутствие в Совете директоров так называемых «независимых директоров». Кстати сказать, еще один «оксюморон»: член Совета директоров по определению не может быть независимым, так как он может быть избран ТОЛЬКО при поддержке акционеров. Тот факт, что он удовлетворяет неким формальным критериям, увы, не гарантирует его компетентности в области корпоративного управления. Вот и встречаешь зачастую в Советах директоров людей из мира науки и искусства, которые призваны «украсить» своим присутствием Совет. Но давайте зададимся вопросом: кого мы хотим видеть в Советах директоров? Формально независимых членов, голосующих почти всегда заодно с представителями мажоритария? А, может быть, профессионалов, стремящихся разобраться в принимаемых решениях и чувствующих на кончиках пальцев нюансы корпоративного управления? На наш взгляд, понятие «независимого директора» в российских реалиях низведено до «галочки», которую нужно проставить компании. Вместо этого необходимо воспитывать профессионалов в сфере корпоративного управления, которые, разбираясь в нюансах работы акционерного общества, поставят свои знания и опыт на службу компаниям. Можно не сомневаться, что работа таких представителей акционеров принесет большую пользу миноритарным акционерам, да и самим публичным компаниям... Можно также пожелать, чтобы мотивация работы членов Совета директоров и лиц, входящих в исполнительные органы управления обществом, ставилась в зависимость от показателей эффективности деятельности компаний, таких как чистая прибыль или рост капитализации. В противном случае акционерам придется содержать существенное число высокооплачиваемых управленцев в условиях отсутствия видимого для них эффекта. Не секрет, что многие публичные компании оплачивают работу членов органов управления по фиксированным ставкам независимо от качества принимаемых решений и их влияния на показатели деятельности компании. Мы убеждены, что здесь необходимо сформировать тесную взаимосвязь: люди должны понимать, что каждое голосование в рамках Совета директоров или в составе правления - отнюдь не абстракция: оно напрямую отражается на результатах деятельности компании, ее капитализации, а, значит, и на всех акционерах. При этом если условия вознаграждения членов Совета директоров раскрываются нашими эмитентами в целом неплохо, то найти сведения о принципах вознаграждения членов исполнительных органов общества практически невозможно, в открытом доступе их, как правило, нет. С вопросом защиты прав миноритарных акционеров от некачественной работы советов директоров связан еще один момент. Все мы живые люди и можем ошибаться при принятии решений. На тот случай, если решения органа управления обществом привели к убыткам компании или ее акционеров неплохим выходом могло бы стать страхование ответственности членов Совета директоров. Ряд российских компаний уже практикуют подобные меры, однако их число все еще невелико. Учитывая в среднем невысокий уровень профессионализма членов Совета директоров, можно было бы подумать о введении обязательных требований к страхованию ответственности для публичных компаний или в сочетании с другими критериями (количество акционеров, показатели объема деятельности). Кому-то это может показаться экзотикой, но когда-то и введение ОСАГО казалось необычной мерой. Однако с его помощью удалось привести в цивилизованные рамки случаи урегулирования споров. Представляется, что и в рамках акционерного поля подобная мера в перспективе оказалась бы весьма востребованной. В следующей части статьи мы рассмотрим неадекватность модели управления акционерным капиталом некоторых компаний и подведем итог того, что можно сделать для улучшения качества корпоративного управления российских публичных компаний. Материалы по теме: —Что можно сделать для улучшения качества корпоративного управления российских публичных компаний. Часть 1 —Что такое качество корпоративного управления и как оно влияет на стоимость акций? —Исследование корпоративного управления в России

|

|

В четверг цены на золото последовали к нижней границе торгового диапазона. Снижение цен на золото началось еще до данных по США, а после них усилилось, так как данные оказались лучше прогнозов. Число первичных заявок на пособие по безработице в США на прошлой неделе снизилось на 12 000 до 334 000. По прогнозам экономистов ожидалось, что число первичных заявок составит 350 000. Рынок труда США продолжает радовать.

Розничные продажи в мае в США выросли на 0,6%. По прогнозам экономистов ожидался рост показателя на 0,4% по сравнению с предыдущим месяцем. Очень важный показатель для золота - это инфляция цен. Цены на импорт в мае снизились на 0,6% по сравнению с предыдущим месяцем. В апреле падение составило 0,7%. Золото растет в цене, когда инфляция набирает обороты и снижается, когда инфляция идет на спад. Вчера было все против золота, и сегодня ситуация может повториться, так как сегодня ожидается не менее важные показатели по США. Сегодня из важных данных для драгметаллов ожидается большое количество экономических показателей по США. Цены на золото сегодня могут протестировать нижнюю границу диапазона 1366-1394,00. Тактика на сегодня следующая: Торговля в диапазоне.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1385.00 против $1382.75 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $21.83 против $21.78 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1458.00 против $1481.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $743.00 против $754.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

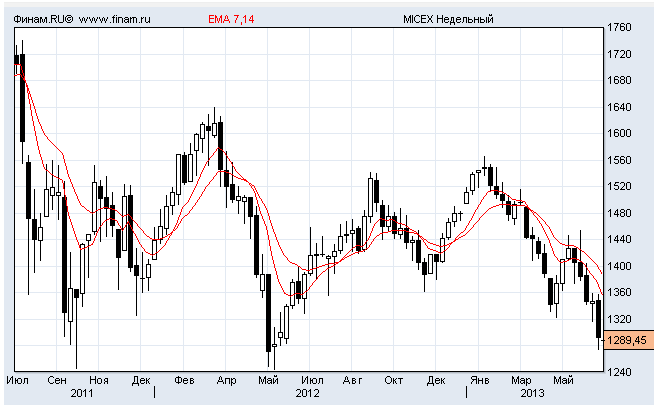

Просматривая динамику индексов развивающихся стран вдруг начинаешь задумываться, почему нигде нет роста уже пару лет. Раньше, на протяжении десятилетия, непременно был рост в той или иной степени. Говорят, в России нет роста ибо деньги уходят из страны. Причины разные, одна - политические риски... А почему из других то стран тоже уходят деньги и КУДА??? Вот индекс ММВБ:

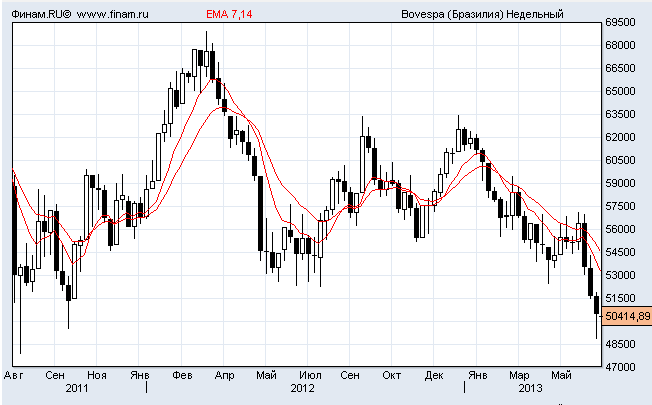

Не растет. Вот индекс Бовеспа (Бразилия).

А не слишком ли одинаковы графики??? Или в Бразилии политические деятели кошмарят синхронно с нашими? Куда деньги уходят с развивающихся рынков? Может в золото?

Да похоже нет их в золоте. Так же как и наши рынки золото снижается. ГДЕ ДЕНЬГИ? Остается только предполагать, что по всему миру идет волна изъятия денег их активов и закапывания их в землю. Есть правда один рыночек, кто мог всосать денежки, все мы его знаем

Вот они, хозяева мира и мировых денег. Россия в данном случае как пешка на шахматной доске. Без грамотных управленцев наверху мы так и продолжим оставаться марионеткой в руках шахматных воротил мира.

|

|

Будут отобраны пять наиболее острых и интересных, в том числе и вопроса от пользователей dartstrade.ru. Вопросы могут быть любой тематики. Лучше, конечно про рынок и по текущей ситуации. Можно (но нежелательно) про позиции Юрия. Про семейное положение и о пристрастии к наркотикам и алкоголю. И т.д. Свои вопросы Вы можете оставлять в комментариях. Благодарю за участие в проекте, Ваш никогда не унывающий Юрий Афонасич! Успехов в торговле.

|

|

В четверг, 13 июня, открылась книга заявок на приобретение в ходе IPO акций Живого офиса. Цена размещения определена в диапазоне от 115 до 135 руб. Таким образом планируется привлечь от 460 до 540 млн руб., которые будут направлены на дальнейшее развитие компании. IPO Живого офиса ожидали еще весной, однако из-за неблагоприятной конъюнктуры сроки выхода на рынок постоянно переносились. На данный момент интерес к компаниям, которые не отличаются высокой ликвидностью (в качестве примера можно назвать представителей сектора РИИ), возрастает, так как они показывают более стабильную динамику, чем рынок в целом, и предлагают большой потенциал роста при приемлемых ценах. В лидерах роста за последние несколько недель побывали такие компании из сектора РИИ как ИСКЧ, Левенгук, Роллман, Мультисистема и РНТ. Живой офис представляет интерес для инвесторов, желающих диверсифицировать свой портфель и вложиться в бурно развивающийся бизнес. Канцелярские товары будут пользоваться спросом при любой экономической обстановке. Несомненный плюс Живого офиса еще и в том, что он осуществляет поставки как в частные, так и в государственные компании, что делает его бизнес более устойчивым. На долю заказов бюджетных организаций приходится порядка 15% выручки Живого офиса, и, как я писала ранее, эта доля как раз дает возможность компании соединить стабильные денежные потоки от бюджетных организаций и высокую рентабельность от поставок частным клиентам. Последние результаты работы Живой офис публиковал в 1-м квартале 2013 года, по итогам которого рост выручки компании составил 45%. По итогам 2012 года Живой офис показал рост выручки на 35%, но по причине высоких инвестиционных затрат EBITDA компании сократилась на 45%. Инвестиционные затраты, учтенные в операционных расходах Живого офиса в 2012 году, составили 53,62 млн руб., то есть 6,8% от всей выручки. Скорректированная на инвестиционные затраты EBITDA, которая дает более правильную оценку темпам роста компании, увеличилась на 107%, что говорит о высоких темпах развития бизнеса. Привлеченные в ходе размещения деньги пойдут в первую очередь на развитие логистической сети Живого офиса, увеличение доли рынка в столичных регионах за счет активных маркетинговых компаний, а также на развитие товаров под собственным брендом. Один из таких брендов уже появился — это бумага для оргтехники трех видов. Собственные торговые марки обладают более высокой рентабельностью. Уже сейчас валовая рентабельность Живого офиса составляет более 30%. Для сравнения: валовая рентабельность М.Видео по итогам 2012 года составляла 24,7%, Магнита — 26,5%. В дальнейшем собственные торговые марки будут способствовать росту рентабельности Живого офиса, а значит, и дохода его акционеров. Напомню, что согласно дивидендной политике на выплаты акционерам Живой офис планирует тратить не мене 20% чистой прибыли по МСФО, а в 2015-2017 годах — не менее 75%. По моему мнению, акции Живого офиса представляют интерес для среднесрочных и долгосрочных инвестиций. Справедливая цена составляет 173 руб., то есть при размещении возможно купить акции компании с небольшим дисконтом. Книга заявок закрывается 21 июня.

|

|

|

|