Два года назад (17 апреля 2011 года) Президент РФ Дмитрий Медведев заявил, что, Россия уже прошла половину пути к запуску МФЦ. И это не пустые слова политика, а слова наполненные глубоким смыслом, высеченные в граните. Действительно власти полны решимости улучшить инвестиционный климат и создать инфраструктуру, которая поможет конкурировать Москве с Лондоном и Гонконгом.

Вчера снял на видео известного управляющего Александра Герчика. Подумалось, что в середине 90-х мы и не мечтали, что управляющий который является живой легендой американского фондового рынка будет работать в Москве. Как мы жили на фондовом рынке в 90-х? Аналитики, которые не были задействованы на скупке акций в регионах, голодали. Не было средств купить новую обувь. Зачастую можно было видеть картину, когда аналитик приходит на работу в старой стоптанной обуви, которую не жалко, а на работе меняет ее на более престижную. А сейчас аналитики живут намного лучше. Три месяца поносил обувь.... вжик и она полетела в мусорное ведро. Создатели МФЦ и должны жить богато. Это нормально.

Ну и по рынку снял видео. Аналитик Дмитрий Александров. Этот "конь" борозды не портит.

В последние несколько месяцев акции ФСК ЕЭС полюбились спекулянтам ввиду своей шикарной волатильности. Два дня они могут падать по 5%, три дня расти по 6% и наоборот.

Новостной фон по акциям не веселый. Регуляторы решили стать реформаторами, и как обычно в нашей стране, ума им явно не хватает, ну и образования конечно (о чем уже говорилось неоднократно).

В результате "издевательства" над компанией, мы имеем цены уровня пика кризиса 2008 года и непонятные перспективы.

Недельный график оставляет нам шансы для отскока, однако очень часть за отскоками появляется новая волна снижения, поэтому в бумаге живут, в основном, спекулянты.

Много инвесторов сидит в ценах, в разы превышающих текущие. Такая картина свойственна всему сектору.

Бардак! И в основном бардак в головах.

P.S. Когда же Чубайса отправят отдыхать (Роснано уже тоже разваливается)

В понедельник цены на золото торговались в узком диапазоне в отсутствии поводов для движения в какую-либо сторону.

На этой неделе стоит ожидать прорыв диапазона, в котором золото находится уже больше недели. Это может случиться после результатов заседания ФРС США, которые будут известны в среду вечером. До этого времени можно ожидать торговлю в пределах устоявшегося диапазона.

Чего можно ожидать от заседания ФРС? Да собственно, ничего нового, все, скорее всего, останется, как есть. Единственное, что участники рынка, могут до заседания не предпринимать действий, страхуясь от неожиданностей.

Сегодняшний день будет первый на этой неделе, когда будут выходить важные показатели по крупнейшим экономикам и смогут расшевелить рынок драгметаллов.

Из важных данных для драгметаллов станет отчет ZEW по Германии. По США выйдут данные по инфляции, которые обычно оказывают сильное влияние.

Тактика на сегодня следующая: Торговля в диапазоне.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1384.75 против $1391.25 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $21.87 против $21.69 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1443.00 против $1448.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $721.00 против $728.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

2 этап - отборочный- Автором подается три материала на конкурс в той же категории, среди них как минимум один материал -новый (не публикуемый автором до этого в интернете или в печатных СМИ).

Напомню, что новичкам вступить в конкурсную гонку с самого начала не сложно - призеры Первого тура уже озвучены, но побороться за звание Победителя Второго тура вам ничто не помешает. Прямо сейчас вы можете, например, опубликовать 2 старых материала, которые получат больше проходного балла и тем самым сделать первый шаг к завоеванию нашей главной награды — признанию трейдерской публики и призовой премии конкурса!

Ежегодный конкурс управляющих активами «Алгоритмус 2013» завершился. 24 июня 2013 будут объявлены победители конкурса.

Согласно правилам конкурса в течение одной недели жюри конкурсной комиссии проверит сделки участников, оценит итоги торгов и выявит победителей в конкурсе по результатам закрытия основной торговой сессии на 14 июня 2013 года. После этого будут опубликованы официальные результаты. Конкурс стартовал 15 апреля 2013 года, в нем приняли участие 39 участников, которые представили 76 стратегий в номинациях «рынок спот» и «рынок фьючерсов». Конкурс «Алогоритмус 2013» проводился на платформе автоследования торговым сигналам EasyMANi и генеральным партнером конкурса являлась инвестиционная компания «Ай Ти Инвест». Участники – финансовые компании, частные трейдеры и управляющие активами – соревновались по доходности на срочном и спот рынках акций и деривативов Московской биржи.

На данный момент предварительные итоги таковы:

Первые три места в номинации «рынок спот» заняли стратегии брокерской компании «Алор». Первое место с доходностью в 29.2% занимает стратегия «АЛОР-МТС-ИРАО-а-6001-верс.1К13».

Лидер номинации «рынок фьючерсов» - стратегия Meister с доходностью в 220.6%, разработанная управляющим robostock (БКС Эксперт).

Отметим участника из Псковской фондовой компании Юрия (Юрий Профит), который занимает второе место. Его стратегия «Скальпинг» очень долго была лидером номинации, и только в последние дни турнира уступила место стратегии Meister с доходностью 162.9%

Третье место с доходностью в 86.5% занимает стратегия ALGO_USD_05 брокерской компании «Алор».

Конкурсанты «Алгоритмус 2013» соревновались не только в доходности. Победитель третьей номинации «Симпатия инвесторов» – это управляющий, у которого больше всего подписчиков. Зрители конкурса могли не только наблюдать за сделками управляющих, но и подключать свои брокерские счета к понравившейся стратегии, и, таким образом, повторять их действия.

На текущий момент лидером «Симпатия инвесторов» является известный трейдер Александр Муханчиков (Be Happy) от компании ITInvest, у которого наибольшее количество подписчиков.

Конкурс блогов «Российский фондовый рынок. Кто виноват? Что делать?» проводится до 28 июня 2013 года.

Итак, официальные итоги «Алгоритмус 2013» будут объявлены жюри через неделю. О церемонии награждения победителей будет объявлено дополнительно.

Информационная справка:

Ежегодный турнир «Алгоритмус 2013» проводится при поддержке Московской Биржи. Генеральным партнером является онлайн брокер ITinvest.

EasyMANi – интернет-сообщество для инвесторов, управляющих и создателей роботов. В EasyMANi для инвесторов реализованы такие сервисы, как выбор управляющих и торговых стратегий, подписка на сигналы с исполнением, публикация сделок, блоги управляющих. (Доступ к сервисам EasyMANi можно получить на сайте mfd.ru/tradingsignals )

«Алгоритмус-2013» – ежегодный биржевой конкурс управляющих EasyMANi, проводящийся с 15 апреля по 14 июня 2013 года. В конкурсе принимают участие профессиональные управляющие и частные инвесторы. В программе предусмотрено соревнование автоматических торговых стратегий в секциях фондового и срочного рынка биржи ММВБ-РТС. (Подробная информация о конкурсе: http://mfd.ru/2013 )

Я, как и многие, ничего не покупаю в магазинах МАГНИТ. Однако, как показала практика, бумаги МАГНИТа одни из лучших на рынке (есть еще Транснефть). Таким образом, вместо того, чтобы покупать вечно падающий ГП, Лукойл, Роснефть, Металлургов, Энергетиков и даже Сбер - покупайте на проливах акции МАГНИТа. Они всегда отрастают, просто торгуйте ими от лонга и все - ваш депозит будет расти.

Успехов!

P.S. Эта бумага точно не с нашего умирающего рынка (см. график)

С технической точки зрения валютная пара EURUSD продолжает консолидироваться ниже 1,3400. Сегодня такая динамика может продолжиться. Формируется треугольник, выход из которого может быть вверх, вероятнее всего. Долгосрочная цель 1,3700 пока остается в силе.

Валютная пара GBPUSD пошла на коррекцию, но восходящий тренд еще в силе, и его продолжение вполне вероятно на этой неделе. Первая цель 1,5825, следующая 1,5960. Пока не превысит 1,5730, коррекция будет иметь продолжение.

Валютная пара USDCHF остановилась в снижении и пошла на коррекцию, установившись выше 0,9200. Признаки нежелания снижаться в пятницу не подвели. Шансы на дальнейшее снижение еще пары велики, поэтому цель 0,9000 по-прежнему в силе.

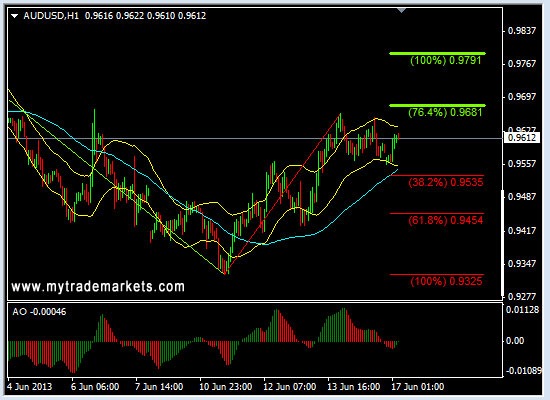

Валютная пара AUDUSD в пятницу не смогла продолжить рост, но признаки его продолжения на графике есть. Вполне реальная цель на этой неделе 0,9790. Посмотрим, как себя пара поведет без новостей сегодня. Возможно, рост к цели состоится уже сегодня.

Аналитика форекс от My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!