|

|

|

В покупке по стоп-лимит заявкам: акции Татнфт 3ао и фьючерсы ED-12.11, GOLD-12.11. В продаже по стоп-лимит заявкам: акции ПолюсЗолот, Сургнфгз, ИнтерРАОао и фьючерсы Eu-12.11. Вне рынка: акции ГАЗПРОМ ао, ВТБ, ЛУКОЙЛ, ХолМРСК ао, НЛМК ао, ФСКЕЭС, Русгидро, Ростел-ао, Роснефть, Уркалий-ао, ГМКНорНик, СевСт-ао, Сбербанк, Сбербанк-п, Сургнфгз-п, Новатэк ао и фьючерсы RTS-12.11, Si-12.11, ROSN-12.11, VTBR-12.11, GAZR-12.11, GMKR-12.11, LKOH-12.11, SBRF-12.11.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Низкое открытие создает хорошие предпосылки для трендового дня вверх. И мы получили вчера такой день. Но не благодаря речи Бернанке, а благодаря известному только в узких кругах бельгийскому банку Dexia. В последний час торгов американский фондовый рынок взвился аж на 4%. Что вызвало столь безумный оптимизм? Может быть Бернанке объявил о новой программе покупки активов в 1 трлн. долларов? Может быть Греция получила столько денег от Евросоюза, сколько хотела? Нет, причиной стали высказывания европейских чиновников о том, что якобы у них есть план по созданию плана создания программы рекапитализации банка Dexia. Я вообще не разу до сегодняшнего дня не писал здесь на блоге даже название этого бельгийского банка. Хотя банк, наверно, очень достойный – ходит в любимчиках у Феда, в 2008 году получил помощь от него на 80 млрд. долларов. Теперь Бельгия и Франция готовы гарантировать все его обязательства. Отскок назрел и он должен был состояться, а объяснение насчет Dexia – это для чайников. Как у нас говорят в таких случаях – все это на воде вилами писано. Dexia имеет активы на сумму 566 млрд. евро, из них очень много европейских облигаций, и капитализацию 2 млрд. евро. Сколько из этих активов «плохие»? Допустим 180 млрд. евро ( ровно столько, сколько они выделили в «плохой» банк). Бельгия имеет госдолг 322 млрд. евро и ВВП 340 млрд. евро. Бельгия слишком мала, чтобы спасти Dexia. Есть еще Франция, которая тоже выступает гарантом в этом плане. Франция может очень много гарантировать, если захочет, но как к этому отнесутся Moody’s, Fitch? Что будет с трипл А рейтингом Франции? Кто будет помогать SocGen и BNP, у которого активов на 2 трлн. долларов ( среди них, наверно, немало займов той же Dexia). Кто будет помогать банкам Италии, которой вчера вечером Moody’s понизил рейтинг сразу на 3 ступени? Французские банки очень активно участвовали в их фондировании. Так что это ликование временно. Предположу, что этот отскок был в некоторым смысле запланированным, и он идет в большей степени под заседание ЕЦБ; какие-то меры по повышению ликвидности и ждут также понижения ставки – 25 базисных пунктов, как многие считают, уже заложены в рынок. Если это так, то мы увидим продолжение – сегодня и, наверно, завтра по крайней мере до полудня. Просто меры по улучшению ликвидности не способны вернуть доверие и платежеспособность. Нужно что-то более серьезное. Снижение очень скоро должно продолжится. Как всегда главным вопросом является: куда пойдет доходность US Treasuries?

Несмотря на тройную дивергенцию с MACD, полагаю, что она пойдет вниз: по крайней мере до 1,6%. Хотя интересно будет глянуть на отчет H4.1 Федрезерва: насколько активно идут продажи облигаций иностранными инвесторами; как частными, так и суверенными. Возможно, что те сейчас уже вносят свой вклад в формирование среднесрочного, а скорее всего и долгосрочного дна в доходностях американских казначейских бумаг. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU S&P во вторник все-таки обнаружил свое дно на уровне годового минимума и сделал мощный отскок сразу на 4% вверх, дневной диапазон вышел еще более значительным: 4.8%. Скорее всего сразу пойти дальше вверх не получится, полагается выдержать контратаку медведей, но учитывая силу уровня поддержки, есть хорошие шансы на то, что она будет в итоге отбита. Наш рынок во вторник отдался панике, обгоняя в продажах внешний фон, индекс ММВБ в итоге закончил день с результатом -5.7%. Отскок в Штатах случился уже после нашего закрытия, поэтому имеем на утро хороший гэп вверх, 2-2.5%, судя по вечерке FORTS. Открытый гэп даст местным медведям дополнительные возможности, когда начнется контратака вниз по внешнему фону. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры выполнили классический разворот, придя к 1068 по фсипу и выкупившись к 1120 (на +3%), причем почти +50 пунктов фсип прибавил за последние 50 минут торгов. Сегодня-завтра требуется подтверждение - новая свеча вверх к 1135-40, после чего уже можно говорить и состоявшемся развороте вверх. Не будет этой свечи, могут дойти до 1050, после чего снова скорее всего вынесут фсип вверх. Брент периодически пробивал 100, но каждый раз возвращался выше, сегодня как и вчера он выше 101.5 Наши вчера устроили день самоуправления. В принципе было очевидным, что амеры попытаются выкупиться, нырнув к новым лоям года, и поэтому логично было нашим выкупаться тоже, так они и поступили утром, выкупили гэп в -2% и вышли в плюс по мамбе и по фишкам, фсип были при этом 1094 (а не 1112 как сейчас). А потом цинично повели рынок на маржинколлы, устроив -7.5% по ГП, -8.5% по РН, -10% по ГМК и сберуоб, и -7% по мамбе (показав 1243). Причем делается все просто, трендово снижаются до сильных поддержек, наливают в них объем, проходят их, идут дальше без объемов, но абсолютно трендово, без отскоков, и доходят до чрезвычайно низких уровней, и все брокеры начинают дружно исполнять маржины по лоям, кидая колоссальные объемы по рынку, в свои же подставленные бидочки. Сажать за такое некому, а надо бы, ибо есть кого)) Теперь вопрос - а зачем мы снизились на -6% вчера, зачем упали -1.6% в понедельник, зачем отыграли -3% в пятницу пол мамбе?)) если амеры при этом не упали, а нефть выше 101.5, а европа даже тройное дно не отработала? Сегодня наши будут пытаться закупиться, не дав рынку вырасти, посмотрим как они будут крутиться - думаю, как мухи на стекле. В целом обязателен возврат к 1370 по мамбе до пятницы, туда и играем от лонга. Если же амеры подтвердят разворот, то играть можно будет до 1420-1440 по мамбе.

|

|

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Значения индекса отличаются от значений в stockcharts. Фондовые рынки перепроданы, американский фьюч минусует порядка 2,5%, рискованные валюты перепроданы. Низкое открытие создает хорошие предпосылки для трендового дня вверх. Рынки любят трендовые дни, рынки любят пилиться, зачем так безостановочно падать? Сегодня выступление Бернанке, который, видя такое безобразие, может сказать что-то ободряющее – типа, увеличим-ка мы немного свой баланс. Это будет просто эйфория и улет. Само выступление Большого Бена в былые времена уже было хорошим поводом для отскока. Посмотрим как будет на этот раз. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS Несмотря на то, что мы ждем дальнейшего развития нисходящего тренда в EUR/USD и видим риски снижения курса в район 1.2880-1.30, в краткосрочном периоде или в рамках текущей недели курс евро, возможно, уже достаточно упал, дисконтировав большую часть существующих рисков. Идеи и поводы для игры на понижение в EUR/USD: · Судьба Греции по-прежнему неясна, причем, как выясняется на всех фронтах. Так, во-первых, по-прежнему (уже 2 недели) нет какой-либо конкретики по поводу предоставления Афинам очередного транша помощи, хотя 15 октября, когда в казне Греции закончатся деньги, все ближе и ближе. Предположительно, в среду «трока» должна написать заключение по итогам своего визита в Афины, однако на рынке, похоже, нет уверенности, что вслед за этим последует положительное решение о выделении стране денежных средств. Во-вторых, могут пугать инвесторов последние комментарии представителей МВФ, сделанные в понедельник вечером, о том, что Греции нужно предпринять ряд дополнительных мер, чтобы сократить дефицит бюджета и уложиться в ранее определенные нормативы. · Далее, как показал саммит министров финансов ЕС в Люксембурге в понедельник, есть риск существенного пересмотра июльских договоренностей, когда собственно был озвучен второй пакет мер помощи Греции. Один из рисков, в частности, заключается в том, что держателей греческого долга ждут, возможно, несколько большие списания и другие условия обмена облигаций. Непрекращающиеся обсуждения механизма EFSF и второго пакета мер помощи Греции предполагают сохранение неопределенности на рынках, что есть основной понижательный риск для евро. · Также мы беремся предположить, что одним из весомых поводов для продаж евро в последние дни стали спекуляции по поводу предстоящего заседания ЕЦБ 6 октября. Большое количество спекуляций на тему того, что ставка в еврозоне может быть снижена сразу на 0.5% в значительной степени, объясняет снижение пары EUR/USD ниже 1.32 в начале недели. Кто-то, может быть, еще помнит о том, что после сентябрьского заседания ЕЦБ 8 сентября мы могли наблюдать в EUR/USD падение более чем на 500 пунктов и прохождение ключевой на тот момент поддержки 1.4050. Что касается тенденций на Forex в ближайшие торговые дни, то мы не исключаем того, что во вторник и в среду нас ждет некоторое затишье на валютном рынке, учитывая то, что многие будут ждать итогов заседания ЕЦБ в четверг, либо публикации в пятницу отчета по рынку труда США (Nonfarm payrools). Если при этом исходить из того, что нисходящий тренд в EUR/USD будет актуален как минимум до конце 2011 года, то любой коррекционный рост курса евро в район 1.34-1.35 имеет смысл использовать для осторожного открытия позиций на продажу. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Кризисный режим торгов Мы продаем GBPJPY на коррекциях вверх с целью 106, будем частично фиксровать прибыль в шорте по AUDUSD на 0.935, держим остальные позиции. Рынки остаются в режиме сильнейшего потрясения. Основная причина ухода от риска - по-прежнему Европа, где разворачивается самый настоящий банковский кризис. Судя по последним новостям, бельгийская группа Dexia испытывает серьезнейшие проблемы с доступом к фондированию, из-за чего рискует свернуться весь межбанк. Кризис доверия уже в разгаре. Финансовые компании отказываются кредитовать друг друга и несут все деньги в ЕЦБ. Сегодня объем депозитов на счетах центробанка составил 210 млрд. евро. Это максимальные показатели с 2009-го года и это увеличение на 10 млрд. за день. Если регулятор в четверг не предпримет экстренных мер, начнется полномасштабная ликвидация. Не добавляет оптимизма и исход переговоров министров финансов ЕС, прошедших накануне в Люксембурге. Единственный вопрос, по которому удалось договориться, - предоставление залога по кредитам, которые Финляндия выделит Греции. Но тут, собственно, сложностей особенно не было. Стороны давно договорились на этот счет, и остальным министрам просто нужно было дать согласие на такую исключительную процедуру. А ключевые моменты все-таки остались не разобранными. Как мы и предполагали, подвис вопрос EFSF. Никаких идей по поводу расширению полномочий фонда не прозвучало. Но самое печальное в том, что на заседании был сделан шаг назад в отношении Греции. В октябре страна не получит никаких средств. Встречу, запланированную на 13-е октября, власти отменили, и теперь обсудят выделение средств Афинам только в ноябре, прямо перед следующим погашением облигаций. Чувствуете экстрим? Поэтому EURUSD и торгуется ниже 1.33. Мы сохраняем цели неизменными.

|

|

За 20 минут до окончания американской сессии в пятницу я перевернулся по всем позициям. В том числе, скрепя сердцем, я закрыл все лонги по золоту, некоторые из которых удерживались больше недели. Потери были существенны. Движение к 1500 мне казалось вполне реальным. Я даже открыл шорт по золоту и серебру. От покупки риска я перешел к его продаже. Причины я достаточно подробно объяснил в статье. Я ждал сильных распродаж. И я не ошибся. Все позиции принесли мне профит (особая благодарность Bank of America), кроме золота. Золото вчера продолжало расти в противовес остальным рискованным активам. В чем дело, - думал я. И только в середине вчерашнего дня я понял свою ошибку. Золото из рискованного актива стало защитным активом. Произошло это еще в пятницу, но в общей невнятной до американской сессии динамике я не уловил этого изменения. Утром оказалось, что Азия покупает золото. Утро закончилось, но думаю, что сейчас начнутся продажи. Но продажи не прекратились. Золото шло вверх, не обращая внимания на другие активы, и даже с серебром корреляция пропала. В золоте появился мощный покупатель. Посмотрите на 4-х часовой график золота. Отчетливо видно, что на бидах стоит мощный покупатель. Кто же это?

И здесь мне попалась на глаза статья Брюса Крастинга. В конце статьи возможное объяснение. В бидах может стоять Национальный Банк Швейцарии. Вкратце: у SNB очень непростая задача – диверсифицировать свои валютные резервы, которые в последние два месяца растут бешеными темпами. Вне всякого сомнения сейчас SNB покупает золото! Посмотрите на рисунок: на нем показан баланс SNB.

Он держит практически постоянным уровень золота в своих валютных резервах. Это примерно 13%. После привязки франка к евро у SNB валютные резервы в месяц растут на 100 млрд. евро, не меньше. Значит SNB покупает золота в месяц на 13 млрд. долларов. Это серьезный покупатель. Это серьезный аргумент в пользу роста золота. В статье Крастинга очень много интересного и в ближайшие два дня она будет переведена и опубликована в разделе «статьи». Я к ней еще вернусь.

|

|

В покупке по стоп-лимит заявкам: акции ГАЗПРОМ ао, ВТБ, ЛУКОЙЛ, ХолМРСК ао, Татнфт 3ао, НЛМК ао и фьючерсы ED-12.11. В продаже по стоп-лимит заявкам: акции ПолюсЗолот, ФСКЕЭС, Русгидро, Сургнфгз, ИнтерРАОао, Ростел-ао и фьючерсы Eu-12.11, GOLD-12.11. Вне рынка: акции Роснефть, Уркалий-ао, ГМКНорНик, СевСт-ао, Сбербанк, Сбербанк-п, Сургнфгз-п, Новатэк ао и фьючерсы RTS-12.11, Si-12.11, ROSN-12.11, VTBR-12.11, GAZR-12.11, GMKR-12.11, LKOH-12.11, SBRF-12.11.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Две новости для рынка: одна - позитивная, другая – негативная. Позитивная – сентябрь закончился. Негативная – октябрь начался. Сентябрь и октябрь – худшие для фондовых рынков месяцы в году. 3 октября 2008 года индекс S&P500 был 1099 пунктов, а 10 октября 2008 года - 899 пунктов. 3 октября 2011 года индекс S&P500 закрылся 1099 пунктов, 10 октября – .... ? – Не дай бог! Вчера американский фондовый рынок показал минимум с сентября 2010 года. Азия естественно подхватила американское падение и фьюч утром уже добавил к падению 10 пунктов. После двух ударных медвежьих дней напрашивается отскок. Отскоки в последнее время бывают мощные: пунктов по 80-100. На этот раз я не уверен, что отскок окажется столь серьезным Вчера была проигнорирована позитивная статистика (индекс производственной активности PMI): рынок хотел падать и он падал. Мощное движение вверх совершили американские казначейские облигации. С точки зрения типичности движений US Treasuries, в ближайшие пару дней это движение должно продолжится. Сегодня состоится выступление Бена Бернанке перед конгрессом, которое несомненно должно создать у рынков позитивный эффект ожидания. Рынки будут ловить каждое слово председателя, пытаясь услышать в нем намек на новый QE. Что еще кроме операции «Твист» может предложить Бернанке? Но Бернанке ничего не скажет, и падение продолжится. Так я полагаю – произойдет сегодня. Посмотрим теперь на US Treasuries и доллар США ДОЛЛАР США Индекс доллара вчера впервые в этом году закрылся выше 200-недельной средней скользящей. Днем раньше (в пятницу) это сделал индекс S&P500. 200 –недельная средняя обладает сильным притяжением. Боковик в виде медвежьего флага, который наблюдался у S&P500 в августе-сентябре, было не что иное, как консолидация вокруг 200-недельной скользящей средней.

Как мы видим, доллар тоже не сразу отрывается от 200-недельной скользящей средней. Кроме того, очень близко важный уровень 81,2 по индексу доллара, соответствующий 1,30 в EUROUSD. С точки зрения ТА его прохождение будет означать разворот долгосрочного тренда по EUROUSD (последние годы он торгуется в боковике). ИМХО что-то очень серьезное должно произойти в еврозоне, чтобы в ближайшем будущем USD прошел выше 81,2. Если будут тянуть с дефолтом Греции, то постепенно он туда наверно придет. А так ИМХО дефолт Греции уже заложен в курс 1.30 и очень скоро после этого события евро станет расти. Другое дело, если из еврозоны выйдет Германия – индекс доллара тут же прыгнет до 90, а EUROUSD может уйти ниже 1. Но это сейчас представляется совсем невозможным. Выход Греции из еврозоны вполне возможен, а вот выход Германии нет. Даже если сегодня-завтра еще произойдет укрепление доллара, затем очень вероятна коррекция обратно к 79. Возможно, какую-то роль в этом сыграют два заседания центральных банков, которые состоятся в четверг. US TREASURIES На дневном графике облигации имеют совершенно медвежью картину для фондовых рынков (см. рисунок). Закрыты два гэпа. Обычно такое движение идет по крайней мере вплоть до обновления локального минимума.

В то же время на недельном графике похоже на то, что формируется консолидация перед разворотом. Резюме: фондовые рынки могут вполне еще сделать еще 2-3 процента (до 1040-1050 пунктов по индексу S&P500) вниз до формирования полноценного разворота, притом уже на этой неделе. Если Бернанке сегодня ничего не скажет, то, скорее всего, так и произойдет. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU Быки не смогли перехватить инициативу в понедельник, в Штатах случилась новая волна продаж, дневной диапазон вырос до 4.4%, был обновлен минимум S&P сентября, до годового минимума осталось всего 1.6%, что по нынешней волатильности совсем рядом. Тем не менее, ждем поддержку на S&P 1075, хотя вариант панических распродаж на такой волатильности тоже исключать нельзя, тогда никакие поддержки не помогут. Основное падение внешнего фона в понедельник случилось уже после нашего закрытия, поэтому ждем утром очередной гэп вниз, вечерка FORTSа предсказывает около полутора процентов. Впрочем, локальная динамика Штатов уже вверх, так что может выйти и меньше. Наш рынок падает за Штатами с видимой неохотой, до минимума сентября остается еще существенное пространство, а два подряд гэпа вниз создадут хороший задел для восстановительного роста когда Америка наконец отыщет свое дно. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Фсип пробил 1100 и дошел до 1084 (-3%). Практически он рисует второе дно (первое было в августе), и необходимость выкупиться только увеличилась, так что стоит ждать игру фсипа снизу вверх на этой неделе чуть с большей вероятностью, чем обновления лоев года накануне сезона корпоративных отчетов. Вниз за один день пройдено 50 пунктов (1133.5-1084) - раньше это была недельная норма. Брент был 100 с небольшим (сейчас 101). Япы повторили лои года и немного отскочили, оставаясь в минусе. Европа также может приблизиться к лоям сентября, и этим нарисует уже третье дно. В общем момент очень подходящий для среднесрочного разворота рынков вверх. Наши вчера гэпанули вниз на -2%, и почти весь день провели около уровней открытия. При этом рынок выглядел довольно неплохо, появились крупные биды в стаканах, спрос практически был равен предложению, были попытки даже выкупиться (лук выходил в плюс, ГМК в ноль, а ГП и РН были на расстоянии 1 рубля от нулей), и закрылись на -1.6% по мамбе. Скорее всего и сегодня мы проведем какое-то время около уровней открытия (новые -2%-2.5%), а потом скорее всего постараемся подняться к вчерашним уровням. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В понедельник американские фондовые индексы опять сильно упали. Если индексам DowJonesи Nasdaqудалось остаться на минимумах недельной давности, то индекс S&P 500 опустился почти до 13-месячного минимума. По итогам вчерашней сессии индекс S&P-500 вышел из торгового диапазона 1220-1120 п., что может усилить движение вниз. Прежде всего, инвесторы вчера избавлялись от акций банковского сектора (-5,4%) из-за увеличения риска дефолта Греции. Дело в том, что в этой европейской стране по итогам 2011 года дефицит госбюджета составит 8,5% от ВВП против прогноза в 7,6%, а дефицит на следующий год повышен до 6,8% в сравнении с прогнозом в 6,5%. А поскольку Греции не удается взять контроль над своими финансовыми обязательствами, ей, возможно, потребуются крупные списания госдолга. Именно неопределенность в части размеров возможных потерь банковского сектора и стала основной причиной продаж акций на торгах в понедельник. Инспекция «Тройки» в Греции продлится до следующей недели, а доклад будет готов не ранее 13 октября. На этом фоне вышедшая вчера статистика из США была проигнорирована: индекс деловой активности в производственном секторе ISMв сентябре поднялся до 51,6 п. против 50,6 п. в августе. Кстати, в последнем обзоре банка Goldman Sachs акцентируется внимание на растущих рисках неглубокой, но продолжительной рецессии в США, в ходе которой уровень безработицы может вырасти до 12%. Валютой–убежищем на фоне распродажи на фондовых биржах и разговорах о дефолте Греции является американский доллар (EUR/USD 1,32) и гособлигации США (доходность 30-летних USTreasuriesупала до 2,8%). Несмотря на это, цены на нефть марки Brentк утру вторника удерживаются немного выше отметки $100/барр. Сегодня нас ждет очередное снижение в начале торговой сессии. Слабое закрытие американских индексов накануне пока не дает надежды на рост. Индекс ММВБ стоит ловить возле уровня вечерней поддержки на 1330 п., пробой которой может отправить индекс на минимум понедельника – 1315 п. Фьючерс РТС продолжает консолидацию в хорошо проторгованном диапазоне 130000 – 125500 п. Пока мы не увидим его выход за верхнюю или нижнюю границу, нам стоит ждать сохранения волатильной внутридневной торговли. Акции Сбербанка сегодня попытаются удержать отметку 66 руб. Сегодня в 13-00 в еврозоне выходит индекс цен производителей за август. В 18-00 Министерство торговли США представит отчет по объему производственных заказов за август. В это же время начнется выступление главы ФРС Бена Бернанке о перспективах американской экономики.

|

|

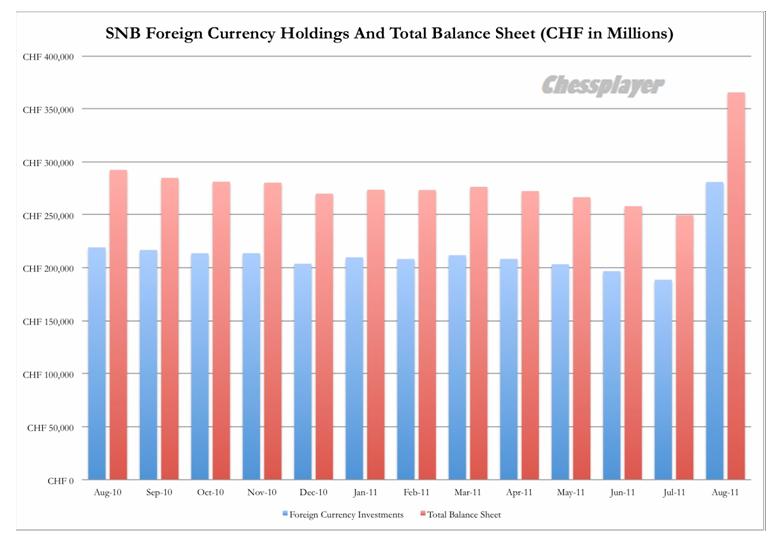

Национальный Банк Швейцарии опубликовал свой баланс. За август в нем зафиксирован внушительный прирост. Zero Hedge пишет по этому поводу: Привязка национальной валюты послужила причиной 50% увеличения баланса Нацбанка Швейцарии и принесла ему крупные убытки. Швейцарский Национальный Банк (SNB) опубликовал свой баланс по состоянию на конец августа. Из этого документа следует, что интервенции SNB на рынке Форекс (связанные с привязкой швейцарского франка к евро) начались раньше, возможно в момент появления первых слухов 11 августа. В результате, как видно на графике, валютные войны полностью «разрушили» баланс центробанка, в котором и общий итог, и инвестиции в иностранные валюты увеличились почти в полтора раза - рекордный месячный прирост.

Очень большой баланс, надо сказать, для такой маленькой страны. Высокой инфляции им не избежать. Интересно, как Швейцария собирается с ней бороться. В сущности, не влезая в финансовые термины (валютные форварды, фьючерсы и свопы), вся эта валютная надстройка увеличилась на 92 млрд. швейцарских франков или на почти $100 млрд. – подумать только, 20% ВВП Швейцарии! Для самой страны-гнома это означает, что, стараясь не пустить национальную валюту к паритету с евро, швейцарцы подвергают свой капитал риску, потому что подавляющая часть этого увеличения – покупки евро. ZH имеет в виду, что теперь франк «связан одной цепью» с евро. Если тот рухнет в пропасть, то и франк вместе с ним. Не совсем понятно, зачем им это было надо. И здесь ещё одна неприятное известие: так как основная евро покупалась по курсу 1,40 и выше, благодаря падению евро за последние дни, SNB сразу потерял 5% своих активов. Не думаю, что в SNB принимают это в расчет, но тем не менее это – неприятный факт. Трейдеров, торгующих на Форекс, особенно интересует, что они будут делать со всеми этими евро. Одна мера уже обнародована: один из членов Совета SNB проговорился, что они будут диверсифицировать часть своих вложений в британский фунт.

|

|

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА За что боролись, на то и напоролись! Последние года полтора мы только и слышали о валютных войнах: о том, как центральные банки борятся с укреплением национальных валют. Судя по разным комментариям, теперь они уже не рады тому укреплению доллара, которое происходит последний месяц. Некоторые уже осуществляют продажи американской валюты, чтобы сдержать противоположный процесс. Последний отчет H4.1, «Факторы, влияющие на баланс резервов», вышедший 29 сентября, показал, что за неделю разных казначейских, ипотечных и агентских бумаг США ими было продано на 34 млрд. долларов. Хотя нынешний чрезвычайно низкий уровень доходности, который, по словам Билла Гросса. является наказанием для инвесторов, сам по себе стимулирует желание продавать US Treasuries, но думаю также, что и необходимость бороться с укреплением доллара сыграла здесь определенную роль (укрепление доллара приводит к оттоку капитала). Если такие процессы продолжатся, то это может привести к дальнейшему продолжению пилообразной торговли и усилению хаоса на рынках. Тем не менее, полагаю, что укрепление американской валюты еще продолжится некоторое время: по крайней мере до того момента, пока стабилизируется ситуация с банками и заработают новые механизмы долларовой ликвидности. Сегодня индекс доллара вновь подошел к 200-недельной скользящей средней, и, если ему удастся закрепиться выше этого важного уровня, то мы увидим продолжение укрепления доллара. На рисунке внизу мы видим интересное совпадение: индекс доллара и индекс S&P500 подошли одновременно к 200-недельной скользящей средней – НО ТОЛЬКО С РАЗНЫХ СТОРОН.

............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS EUR/USD: волатильность! Ситуация в Греции больше сейчас стала походить не на борьбу за выживание, а на публичное избиение младенца главой семейства – Тройкой (ЕЦБ, МВФ и ЕС). Очевидно, что все попытки правительства Греции по введению новых жестких мер экономии – это ни что иное, как «подлизывание», которое «папаша» никак пока не приемлет. Сегодня должны были утвердить 8-млрд транш для Греции, но – не срослось. Решение о выделении помощи было опять отложено, теперь уже до середины октября, и к этому моменту Греция обещает согласовать в правительстве новый план экономии, который подразумевает сокращение дефицита бюджета до 6.8% от ВВП, с чем, в принципе, Тройка согласна. Остается только ждать и надеяться, что все пройдет гладко и «ребенку вновь не зададут порки». Что касается рынков, то участники торгов очень негативно отнеслись к очередной проволочке по греческому вопросу. Фондовые индексы в понедельник вновь находятся в красной зоне (FTSE -2.16%, CAC -2.29%, DAX -2.65%); единая европейская валюта практически коснулась минимума в районе 1.33 USD. Многое в случае с парой EUR/USD сейчас сводится к тому, что мы еще увидим ее на более низких ценовых уровнях. Тут, какая бы «кормешка завтраками» со стороны властей ЕС не поступала, вряд ли что-либо сможет успокоить инвесторов до окончательного соглашения по предоставлению Греции займов. Лучшим примером данной позиции можно назвать одобрение на прошлой неделе по увеличению объема фонда EFSF со стороны Финляндии и Германии, на которое рынок, собственно, никак не отреагировал. В настоящий момент мы также обращаем внимание на то, что американские Treasuries, также как и доходность греческих бондов продолжают расти, что говорит о явном отсутствии аппетита к риску. С другой стороны, поскольку до середины октября еще жить и жить, в ближайшее время в фокусе всеобщего внимания будет макроэкономическая статистика, которая может вызвать некоторую волну оптимизма (положительно для евро). В частности, это касается публикации в среду и пятницу данных по занятости в США (ADP, Nonfarm payrolls). Что касается Европы, то здесь еще важным этапом на этой неделе станет заседание Центробанка в четверг, в рамках которого, как ожидается, банк оставит денежную политику без изменений. Ключевым событием будет именно выступление главы ЕЦБ, под которое «быки» по евро могут вновь активизироваться, так как будут ждать от Жан-Клода Трише повторения недавней риторики, суть которой сводилась к тому, что ЕЦБ не готов пока еще отрекаться от курса нормализации денежной политики. В связи с этим, не исключено, что под ожидание публикации неплохих данных по рынку труда США, а также под фактор «сохранения процентных ставок на нынешнем уровне», на этой неделе мы можем наблюдать закрытие части «коротких» позиций по EUR/USD. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Дефолтить или нет Мы подвигаем стопы в EURUSD, держим свои позиции. Шорты в EURUSD, открытые на коррекции в район 1.36, глубоко в деньгах. Единая валюта вновь попала в немилость на фоне все тех же проблем Греции. За выходные рынок успел получить интересную комбинацию новостей. Сначала инвесторы узнали о том, что премьер-министр страны Папандреу согласен идти на новые сокращения расходов. Было объявлено об их сокращении на 6.6. млрд. евро. Это поможет сократить дефицит бюджета в следующем году до 6.8% ВВП. Это, конечно, больше, чем договаривались, - тройка требовала показателя на 6.5%. Тем не менее, это определенный прогресс. Руководство страны уже режет по живому, и при прочих равных такая жертвенность должна была поддержать евро. Этого, однако, не случилось, что вполне объяснимо. В лучших традициях Европы греческие власти опаздывают с принятием решений. По всей видимости, Папандреу решился действовать, когда осознал, что Германия решилась допустить дефолт. Сегодня собирается экстренное совещание министров финансов еврозоны, на котором обсудят два вопроса. Первый - формальный - это увеличение объема EFSF. Вопрос, безусловно, важный, но нам представляется, что всерьез об этом никто сейчас говорить не будет. Через парламенты еще не прошли законопроекты по расширению полномочий существующего фонда. Второй вопрос - риски, связанные с дефолтом Греции. Появляется все больше поводов говорить о том, что ключевые страны ЕС постепенно склоняются к варианту полноценного дефолта Афин. И в таких условиях рынок продолжит жить от заголовка к заголовку. Итогом этой волатильности мы по-прежнему видим ретест уровня 1.3050 по EURUSD.

|

|

В покупке по стоп-лимит заявкам: акции Русгидро, ГАЗПРОМ ао, ВТБ, Роснефть, ЛУКОЙЛ, Сургнфгз, ХолМРСК ао, НЛМК ао и фьючерсы Eu-12.11, GOLD-12.11, ED-12.11. В продаже по стоп-лимит заявкам: акции ПолюсЗолот, ФСКЕЭС, Татнфт 3ао. Вне рынка: акции Уркалий-ао, ГМКНорНик, ИнтерРАОао, Ростел-ао, СевСт-ао, Сбербанк, Сбербанк-п, Сургнфгз-п, Новатэк ао и фьючерсы RTS-12.11, Si-12.11, ROSN-12.11, VTBR-12.11, GAZR-12.11, GMKR-12.11, LKOH-12.11, SBRF-12.11. Торговый план N1 публикуется ежедневно вечером перед очередным торговым днем у меня на блоге http://blog.stepenko.com/.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА То, как развивалась торговля в пятницу и как завершилась неделя в целом, свидетельствует о том, что длительная, полуторамесячная консолидация в диапазоне 1100-1200 пунктов должна в ближайшее время прерваться и индекс S&P500 должен на этой неделе перейти торговаться ниже 1100 пунктов. S&P500 закрылся ниже 200-периодной скользящей средней на недельных графиках. Это сильный медвежий сигнал. Более подробно среднесрочный вью рынка здесь: Однако не факт, что это произойдет сегодня или завтра... Многое будет зависеть от поведения доллара и US Treasuries. Индекс доллара после недельной коррекции сегодня обновил максимум; доллар продолжит укрепляться, но обычно после обновления максимума следует коррекция 1-2 дня. Кроме того индекс доллара сейчас находится вблизи важного технического уровня: 200-недельной скользящей средней. Здесь, как правило, следует проторговка. Когда произойдет закрытие выше этого важного уровня, думаю, что мы увидим ралли в долларе, US Treasuries и соответственно сильные продажи в рискованных активах. Среднесрочно полагаю, что укрепление американской валюты еще продолжится некоторое время; по крайней мере до того момента, пока стабилизируется ситуация с банками и заработают новые механизмы долларовой ликвидности. Американская статистика на этой неделе будет противоречива. На этой неделе начнут оказывать влияние приближающиеся отчеты компаний, которые должны быть хуже предыдущего квартала из-за заметного ухудшения дел в американской экономике. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В пятницу S&P так и не смог пробить верхнюю сторону коррекционного канала и продолжил падение, дневной диапазон составил 3.4%, причем все в одну сторону. До минимума сентября осталось совсем немного, такими темпами можем дотянуться в него уже сегодня. Тем не менее, вряд ли рынок опять перешел в трендовое состояние, а значит быков мы еще увидим в скором времени, а вместе с ними пилы и хаос. Наш рынок пропустил часть падения Штатов, фьючерс РТС на вечерке упал на 1.5%, однако локальная динамика внешнего фона на утро негативная, поэтому гэпы на открытии можем получить еще ниже. Когда внешний фон наконец отскочит, закрытие этих гэпов прибавит нашим покупцам энтузиазма. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU И все-таки месяц сентябрь и финансовый год амеры закрыли у 1120, потеряв больше 30 пунктов за сессию (-3% по фсипу). Продавец никуда не исчез, и все последние три дня давил на рынок и додавил почти до фарша)). На всех таймфреймах плохие картинки с целью 1020 как минимум, у амеров уже пятый месяц подряд закрывается в минус. Трудно даже представить, что в октябре помешает фсипу сходить к 1000, настолько все очевидно по графикам и рыночной логике (не повод ли это сыграть наоборот?))). И в то же время есть необходимость сначала сколько-то отыграть вверх, причем это вверх может быть высоким. С учетом того, что все рынки также очень прилично снизились, даже +80+100 пунктов по фсипу все рынки отыграют довольно адекватно вверх. Именно это и является препятствием для игры на понижение - мне кажется, что рано еще, а если пойти вниз прямо сейчас, то снижение не разовьют, а выкупят. Нефть ниже 102 по бренту, намекает на пробой 100, но первый пробой скорее всего выкупят, разве что не ухнут на -5-8% за сессию. Наш рынок в пятницу резко аннулировал достижения четверга, и и потерял -3% по мамбе. Сегодня опять приличный гэп вниз, к "привычным" уже низким уровням - 150-152 по ГП, 184-186 по РН. Мы выкупались в сентябре с этих уровней вверх, но сегодня есть реальная опасность, что амеры пройдут к 1100 и пробьют уровень, в этом случае мамба может и 1250 показать.В то же время на месте крупных игроков, у которых есть лонги, я бы все-таки не торопился с убиением рынка, у амеров может быть вверх в первую неделю октября, и нельзя будет не реагировать это движение, и таким образом есть смысл выкупиться и сегодня, и вообще может быть устроить рост. Несмотря на однозначную картинку на графиках, есть ощущение развода. В общем я играю от лонга, ибо мне не нравятся текущие уровни для шорта, мне кажется, это слишком низко, мамбу могут вернуть выше 1400 в любой момент, было бы желание. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В пятницу основные фондовые индексы США упали более, чем на 2%. Спред кредитных дефолтных свопов для банков Morgan Stanley и Bank of America подскочил до уровня банков Италии. Повышение стоимости страховки для банка, означает, что у него растут риски потери кредитоспособности, что не может не волновать инвесторов. На этом фоне заокеанский банковский сектор в пятницу потерял в капитализации почти 4%. При этом надо признать, что макростатистика в тот день была неплохой: индекс потребительских настроений Мичиганского университета поднялся до 59,4 п. против прогноза 57,8 п. и 55,7 п. в прошлом периоде; Чикагский индекс деловой активности в сентябре вырос до 60,4 п. против прогноза 55,5 п. и 56,5 п. за август. Таким образом, в последний торговый день сентября американский рынок акций хоть и сохранил общее направление своего движения за этот квартал – вниз, но индексу S&P-500 удалось удержаться в рамках бокового движения длящегося с середины августа. Министр финансов Греции заявил, что его страна получит шестой транш помощи от ЕС и МВФ. Взамен этих денег Правительство намерено продолжить сокращение числа госслужащих, а также снижать зарплаты и надбавки. Эти известие никак не повлияло на позиции единой европейской валюты, которая в понедельник утром опустилась до минимальных уровней с января этого года (1,3325) по отношению к доллару. Усиление позиций USDв купе со стагнацией деловой активности в Китае, негативно сказывается на стоимости сырьевых ресурсов. Котировки нефти Brentна утро понедельника опустились к отметке $101,7/барр., что делает поход на $95 все более реальным. Торги в пятницу показали, что локальные волны подъема индексов, инвесторы рассматривают, как возможность продать активы по более выгодным ценам. С учетом того, что тренд на дневных графиках наших фондовых индикаторов пока направлен вниз, инвесторы не торопятся выходить с покупками на такой рынок. Тем не менее, если индексу ММВБ в ближайшие две недели удается удержаться выше отметки 1300 п., это можно трактовать, как остановку среднесрочного снижения. В понедельник мы ждем открытия торгов на ММВБ в негативном ключе. Потери в котировках ликвидных бумаг в первые часы торгов могут составить около 1,5-2,5%. Акции нефтяного сектора, равно как и банковский сектор будут какое-то время оставаться под давлением продаж. Однако мы надеемся, что в начале 4-го квартала ситуация на биржевых площадках поменяется в лучшую сторону.

|

|

|

|