|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9408 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240075 📱 Рутуб https://rutube.ru/video/e42504a53708f53e2bb10d9... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 07:54 - S&P500, Nasdaq, Hang seng 10:26 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 12:00 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 14:02 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 14:55 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 17:34 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 18:33 - TLT, Биткойн, Apple, Tesla, Китайские акции 20:34 - Итог по рынку акций 21:44 - Фьючерс платина, Фьючерс палладий 23:51 - GMKN, TATN

|

|

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Число первичных обращений за пособием по безработице EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

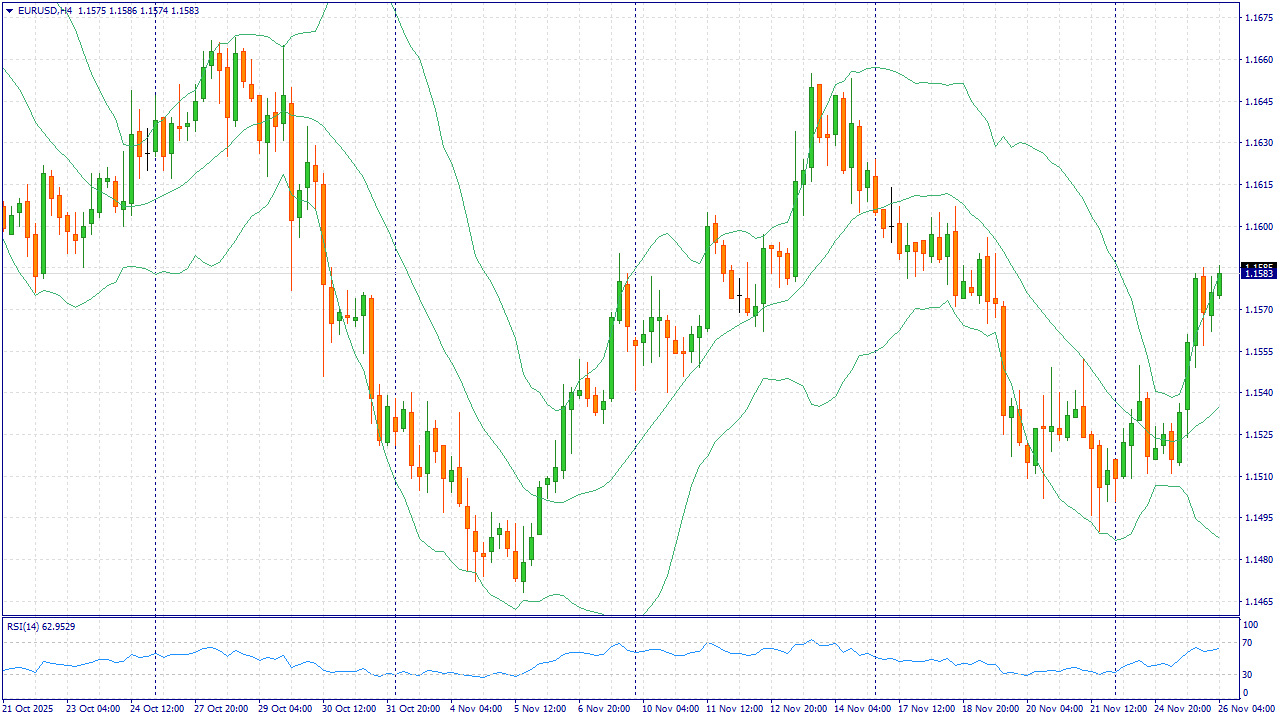

Евро/доллар в среду, 26 ноября 2025 года, удерживается в районе 1.1580 благодаря ослаблению американской валюты после серии мягких данных по экономике США и сохранению ожиданий снижения ставки ФРС в декабре. Умеренное снижение доходностей гос. облигаций и восстановление спроса на риск поддерживают евро, тогда как участники рынка оценивают влияние задержанных макропубликаций на траекторию экономики США в конце года. С европейской стороны позитив добавляют признаки стабилизации деловых настроений в еврозоне и ожидание, что ЕЦБ сохранит осторожный, поэтапный подход к дальнейшему смягчению условий, избегая резких шагов на фоне медленного охлаждения инфляции. Это снижает дифференциал ожиданий по ставкам в пользу доллара и укрепляет фундаментальную базу для более высокого равновесного курса EURUSD. Риски для сценария роста связаны с неожиданно сильными данными США и риторикой, способной поднять траекторию реальной доходности — в этом случае поддержка для доллара может кратковременно усилиться. Тем не менее на текущем новостном фоне приоритет остается за покупками евро против доллара на пробой и закрепление выше 1.1600, где выигрыш от смещения ожиданий по ставкам и улучшения аппетита к риску перевешивает потенциальные встряски. Торговая рекомендация: BUY 1.1600, SL 1.1580, TP 1.1690 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

В последнее время акции Advanced Micro Devices(#AMD), Coinbase Global Inc(#Coinbase), Oracle Corp.(#Oracle), NVIDIA Corp.(#NVIDIA) и Arm Holdings plc(#Arm) оказываются под давлением на фоне переоценки искусственного интеллекта(ИИ) и осторожности к рисковым активам. Инвесторы нервно реагируют на стоимость капитала, темпы монетизации ИИ и устойчивость спроса в смежных экосистемах. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINx2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

5 факторов падения: - #AMD(−10.33%) — фиксация прибыли после сильного ралли и сомнения в темпах масштабирования серверных GPU(графический процессор). Дополнительно давят риски маржинальности при агрессивных капитальных расходах и конкуренции в высокопроизводительных ускорителях для GPU.

- #Coinbase(−10.31%) — ослабление крипторынка сокращает обороты и комиссионную выручку биржи. Регуляторные риски и волатильность потоков клиентов усиливают дисконты к оценке.

- #Oracle(−10.29%) — тревога из-за роста долга на фоне инвестиций в облачную/инфраструктуру ИИ. Рынок боится сжатия свободного денежного потока и давления на мультипликатор при замедлении роста.

- #NVIDIA(−4.08%) — «переоценённость + ожидания на пределе»: даже сильные отчёты не гасят разговоры о цикличности спроса дата-центров. Дополняют картину риски нормализации маржи и возможного перенакопления у клиентов.

- #Arm (−3.02%) — высокая чувствительность к распродаже в «секторе-ИИ» при премиальной оценке. Инвесторы сомневаются, насколько быстро роялти-модель конвертируется в устойчивый ускоренный рост.

Если опасения по поводу расходов на ИИ и неопределенность с процентными ставками не исчезнут, акции, разогретые ожиданиями от ИИ и крипторынка, продолжат падать. Новый вывод денег инвесторами или повышение стоимости займов станут сигналом к дальнейшему снижению. Аналитики FreshForex рассматривают потенциал для коррекции по акциям #AMD, #NVIDIA, #Arm, #Oracle и #Coinbase на фоне замедления темпов роста ИИ-инфраструктуры и сохраняющейся дороговизны капитала. Для #Coinbase дополнительным фактором давления выступает высокая волатильность крипторынка. Текущая конъюнктура создает предпосылки для проработки сценариев на снижение цены активов. Выбирайте в терминале более 250 инструментов, включая CFD на индексы и акции, и активируй бонус 202% при пополнении от $202 по промокоду WINx2 через чат поддержки. Прибыль на акциях

|

|

Компания Софтлайн опубликовала сокращенную операционную и финансовую отчетность за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/gruppa_softlajn_sofl/ito... В отчетном периоде совокупный оборот компании вырос на 3,8% и составил 73,8 млрд руб. Объем реализации собственных решений увеличился на 24,4% до 26,0 млрд руб., при этом их доля в общем объеме возросла с 29,4% до 35,3% на фоне продолжающейся стратегической трансформации холдинга в пользу развития внутренних продуктов. Направление сторонних решений, достигшее стадии зрелости, продемонстрировало умеренное снижение на 4,8% до 47,8 млрд руб. За рассматриваемый период валовая прибыль группы выросла на 13,5% до 27,2 млрд руб., при этом ее доля от оборота увеличилась на 3,2 п.п. до 36,8%. Рост обеспечил сегмент собственных решений: его валовая прибыль увеличилась на 31,6% до 19,9 млрд руб. Валовая прибыль по сторонним решениям сократилась на 17,5% до 7,3 млрд руб. на фоне удорожания услуг поставщиков и доставки оборудования. Операционная прибыль сократилась почти в три раза и составила 458 млн руб. Указанная динамика объясняется в основном приобретением ИТ-бизнесов с высокой сезонностью бизнеса и основными поступлениями в 4 квартале. В 2024 г. они консолидировались только с дат приобретения контроля, при этом из-за приобретения во втором полугодии сезонно низкие кварталы были не полностью консолидированы в предыдущем отчетном периоде. С учетом финансовых расходов и налоговых отчислений компания отразила в отчетности чистый убыток в размере 996 млн руб. против прибыли в 1,5 млрд руб. годом ранее. Среди прочих моментов отчетности отметим рост скорректированного чистого долга (чистый долг без учета портфеля ценных бумаг) компании до 21,6 млрд руб. Показатель скорр. чистый долг к скорр. EBITDA, в свою очередь, составил 3,0 (2,4 годом ранее). По линии корпоративных новостей напомним о программе выкупа акций для долгосрочной мотивации сотрудников и оплаты при M&A, которая будет реализована за счет обратного выкупа 20 млн бумаг компании (на момент выхода отчетности уже выкуплено 16,5 млн акций компании). Также отметим завершение ряда M&A сделок (включая приобретение K2-9b Group, DreamDocs и BeringPro). На пресс-конференции менеджмент с осторожностью подтвердил ранее озвученный гайденс на 2025 г.: оборот не менее 150 млрд руб., рост валовой прибыли до 43-50 млрд руб., скорр. EBITDA 9-10,5 млрд руб. Отметим, что в 2026 году IT-поставщик ожидает охлаждение рынка цифровых решений. Среди озвученных планов компании - намерение вывести одну из дочерних компаний - FabricaONE.AI - на публичный рынок при благоприятной рыночной конъюнктуре. По итогам вышедшей отчетности мы понизили прогноз оборота, валовой прибыли и скорректированной EBITDA компании в 2025-2026 гг., что лишь частично было компенсировано увеличившимися финансовыми доходами. В результате потенциальная доходность акций Софтлайна сократилась. См. таблицу: https://bf.arsagera.ru/gruppa_softlajn_sofl/ito... На данный момент акции Софтлайна торгуются исходя из P/BV 2025 около 2,9 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Увеличение тарифа помогает удерживать рост прибыли Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/itogi-... Выручка компании выросла на 30,9% и составила 57,2 млрд руб. Доходы от передачи электроэнергии возросли на 37,3%, составив 53,1 млрд руб. на фоне существенного роста среднего расчетного тарифа (+36,8%) и небольшого увеличения полезного отпуска (+0,3%). Доходы от услуг по технологическому присоединению сократились на 0,8%, составив 1,26 млрд руб.; величина прочих нетто доходов, куда включаются преимущественно суммы полученных пеней и штрафов, увеличилась на 2,2% до 924,6 млн руб. Операционные расходы компании увеличились на 28,1%, составив 54,3 млрд руб. на фоне роста затрат на персонал (16,6 млрд руб., +21,7%), а также увеличения расходов на услуги по передаче электроэнергии (20,4 млрд руб., +54,4%). В итоге компания отразила операционную прибыль в размере 3,7 млрд руб. (+74,1%). Чистые финансовые расходы сократились на 28,8% до 1,1 млрд руб., главным образом на фоне увеличения процентных доходов, вызванного как увеличением средних ставок по депозитам, так и объема свободных денежных средств. С учетом прошлогодней прибыли от прекращенной деятельности в размере 1,3 млрд руб., связанной с продажей Псковэнергосбыта, чистая прибыль текущего года увеличилась на 34,0%, составив 2,1 млрд руб. Без учета этого фактора чистая прибыль компании показала рост более чем в 8 раз. По итогам вышедшей отчетности мы несколько подняли размер операционных расходов на всем прогнозном периоде. В итоге потенциальная доходность акций компании сократилась.. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/itogi-... Акции Россети Северо-Запад торгуются исходя из P/BV 2025 0,4 и входят в состав наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Банк Уралсиб раскрыл консолидированную финансовую отчетность по МСФО за 9 мес.2025 г. См. таблицу: https://bf.arsagera.ru/uralsib/itogi-9-mes-2025... Процентные доходы банка составили 106,1 млрд руб., продемонстрировав увеличение на 48,6% на фоне роста кредитного портфеля, а также процентных ставок по выдаваемым ссудам. Процентные расходы возросли на 64,3%, составив 72,1 млрд руб. на фоне увеличения размещенных клиентами средств и стоимости фондирования. В итоге чистые процентные доходы банка выросли на 23,6%, составив 34,0 млрд руб. Чистые комиссионные доходы выросли на 5,4%, составив 6,7 млрд руб. Нетто-результат по операциям с ценными бумагами составил 1,8 млрд руб. В итоге операционные доходы до вычета резервов увеличились на 20,4%, составив 44,9 млрд руб. В отчетном периоде банк более чем в полтора раза увеличил отчисления на создание резерва под кредитные убытки до 10,3 млрд руб. Операционные расходы банка продемонстрировали рост на 13,7% до 26,7 млрд руб., главным образом, из-за увеличения затрат на заработную плату. Помимо этого, банк отразил в отчетности восстановление прочих резервов в объеме 1,8 млрд руб. (1,0 млрд руб. по итогам полугодия). В итоге чистая прибыль банка в отчетном периоде составила 7,6 млрд руб., оставшись на уровне прошлого года. См. таблицу: https://bf.arsagera.ru/uralsib/itogi-9-mes-2025... По линии балансовых показателей отметим увеличение объема клиентских средств с начала года на 7,5% до 580,5 млрд руб. и кредитного портфеля - на 2,5% до 454,1 млрд руб. В результате отношение кредитного портфеля к средствам клиентов сократилось на 3,8 п.п. и составило 78,2%. Собственный капитал увеличился на 7,3% до 117,9 млрд руб. По итогам внесения фактических данных мы не стали вносить существенных изменений в модель банка. См. таблицу: https://bf.arsagera.ru/uralsib/itogi-9-mes-2025... Акции Банка Уралсиб торгуются исходя из P/BV 2025 около 0,4 и продолжают входить в наши диверсифицированные портфели акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Прибыль под давлением операционных и финансовых затрат Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании сократилась на 0,7% до 183,4 млрд руб. При этом выручка от продажи продукции снизилась на 4,5%, до 167,7 млрд рублей, вероятнее всего, на фоне падения цен реализации. При этом напомним, что в прошлом году компания ввела в строй нефтехимический комплекс ЭП-600, с помощью которого планируется удвоить производство этилена. Операционные затраты увеличились на 10,0%, составив 158,3 млрд руб. В итоге прибыль от продаж сократилась на 38,4%, составив 25,1 млрд руб., при этом операционная рентабельность сократилась с 22,1% до 13,7%. Отчетный период ознаменовался существенным скачком процентных расходов на фоне увеличения кредитного портфеля и удорожания стоимости его обслуживания. Проценты к получению выросли в два с половиной раза до 1,4 млрд руб. Обращает на себя внимание внушительный размер положительных курсовых разниц по валютной части кредитов, составивший почти 10,0 млрд руб. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 15,2 млрд руб. (-41,5%). По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (72,1 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 417,6 млрд руб. Балансовая цена акции на конец отчетного периода составила 149,0 руб. По итогам вышедшей отчетности несколько несколько снизили прогноз по выручке и чистой прибыли на фоне снизившихся доходов в текущем году. В итоге потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2025 около 0,4, продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Ижсталь выпустила отчетность по РСБУ за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/pao_izhstal_igst/itogi-9... Выручка компании сократилась на 10,4% до 22,4 млрд руб. При этом доходы от продаж на внутреннем рынке снизились на 9,9%, составив 22,2 млрд руб, в то же время экспортная составляющая выручки в отчетном периоде упала более чем вдвое до 133 млн руб. Мы полагаем, что снижение общих доходов связано со снижением цен на продукцию. Операционные расходы сократились на 3,7% до 20,6 млрд руб. В итоге на операционном уровне компания отразила снижение прибыли почти вдвое до 1,8 млрд руб. В блоке финансовых статей процентные расходы увеличились почти в 4 раза до 496,3 млн руб. на фоне роста процентных ставок и увеличения долга с 6,2 млрд руб. до 8,7 млрд руб. Положительное сальдо прочих доходов и расходов составило 331,3 млн руб. против отрицательного 104 млн руб. годом ранее за счет положительных курсовых разниц. В итоге чистые финансовые расходы составили 163 млн руб. против 666 млн руб. годом ранее. В результате чистая прибыль компании составила 1,3 млрд руб., сократившись почти вдвое. При этом квартальный результат составил символические 87,4 млн руб. Среди прочих моментов отметим продолжающийся рост показателя собственного капитала на акцию: по состоянию на конец отчетного периода балансовая стоимость акции составила 12 990 руб. (10 375 руб. годом ранее). Не менее стремительным оказался и рост дебиторской задолженности: ее величина за год возросла с 9,4 млрд руб. до 13,8 млрд руб. По итогам внесения фактических данных, мы понизили прогноз по прибыли на ближайшие годы, отразив ухудшение валовой рентабельности и более высокие процентные расходы. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/pao_izhstal_igst/itogi-9... На данный момент обыкновенные акции Ижстали торгуются исходя из P/BV 2025 около 0,4 и наряду с привилегированными пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9403 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240074 📱 Рутуб https://rutube.ru/video/6c41a5517fe708da7e1ec37... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 16:02 - S&P500, Nasdaq, Hang seng 16:44 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 17:58 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:25 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 20:35 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 21:42 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:25 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:20 - Итог по рынку акций 26:00 - Фьючерс какао, фьючерс кофе 27:24 - ASTR, KLVZ, NMTP, TRNFP

|

|

BTCUSD: SELL 87500, SL 88700, TP 83600 Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

За прошедший торговый день существенных изменений не произошло. Волатильность снижена, что является признаком формирования коррекционной структуры. Ранее уже неоднократно рассматривался сценарий, согласно которому в данный момент идет формирование волны 4 of (iii) нисходящего импульсного движения. На данный момент сформирована только первая часть этой коррекционной структуры. В течении ближайшего времени ожидается снижение которое стоит попытаться отработать открыв сделки на продажу по текущим рыночным значениям. Однако больших целей ставить не стоит, так как при приблежении к ранее установленному минимуму снова активизируются покупатели и цена начнет расти. Инвестиционная идея: SELL 87500, SL 88700, TP 83600. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|