|

|

|

Высокий налог на прибыль вновь принес убыток Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании выросла на 8,8%, составив 8,6 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 7,3% до 5,2 млрд руб. Прочая выручка, в отчетном периоде прибавила 11,1%, составив 3,4 млрд руб. Основной причиной такой динамики стало увеличение доходов от проектных и сопутствующих работ. Операционные расходы увеличились на 8,6% и составили 8,2 млрд руб. Как следствие, операционная прибыль возросла на 12,1% до 380 млн руб. Блок финансовых статей не оказал заметного влияния на итоговый финансовый результат. Эффективная налоговая ставка традиционно для третьего квартала оказалась на запредельно высоком уровне (свыше 100%), что привело к получению чистого убытка. Среди прочих моментов отметим продолжающийся рост основных средств компании (с 37,3 млрд руб. до 38,8 млрд руб.), ставший следствием осуществления программы капитальных вложений. При этом долговая нагрузка компании находилась на уровне 9,1 млрд руб. Балансовая стоимость акции компании составила 166,5 тыс. руб. По итогам выхода отчетности мы несколько снизили доходы компании в текущем году на фоне ожидаемого нами снижения объема транспортировки газа. Помимо этого мы увеличили долю себестоимости в выручке компании. В результате потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Обыкновенные акции компании торгуются с P/E 2025 около 6,2 и менее чем за треть своей балансовой стоимости и продолжают входить в состав наших диверсифицированных портфелей акций. Привилегированные акции компании не могут быть включены в состав паевых фондов в связи с внебиржевым характером обращения. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Выполнение крупных заказов и кратный рост прибыли Ковровский механический завод опубликовал отчетность по РСБУ за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/mashinostroenie/kovrovsk... Выручка компании выросла более чем в четыре раза, составив 7,3 млрд руб., при этом компания не раскрыла сведений о динамике физического объема производства и средних ценах. Вероятнее всего, такой прирост связан с продолжением выполнения крупного заказа. Себестоимость увеличилась в 4,3 раза до 5,7 млрд руб. В итоге завод показал валовую прибыль в размере 1,6 млрд руб. Коммерческие и управленческие расходы выросли на 77,6%, составив 741 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 814 млн руб., значительно превысив результат прошлого года. Объем процентов к получению сократился практически вдвое до 73,2 млн руб. Отрицательное сальдо прочих доходов/расходов увеличилось со 150,0 млн руб. до 331,4 млн руб. В итоге компания заработала чистую прибыль в размере 370 млн руб. в 9 раз превысив результат прошлого года. По результатам вышедшей отчетности мы повысили прогноз по выручке и прибыли. В итоге потенциальная доходность акций компании увеличилась. См. таблицу: https://bf.arsagera.ru/mashinostroenie/kovrovsk... На данный момент акции КМЗ, обращающиеся с P/BV 2025 около 0,4, не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

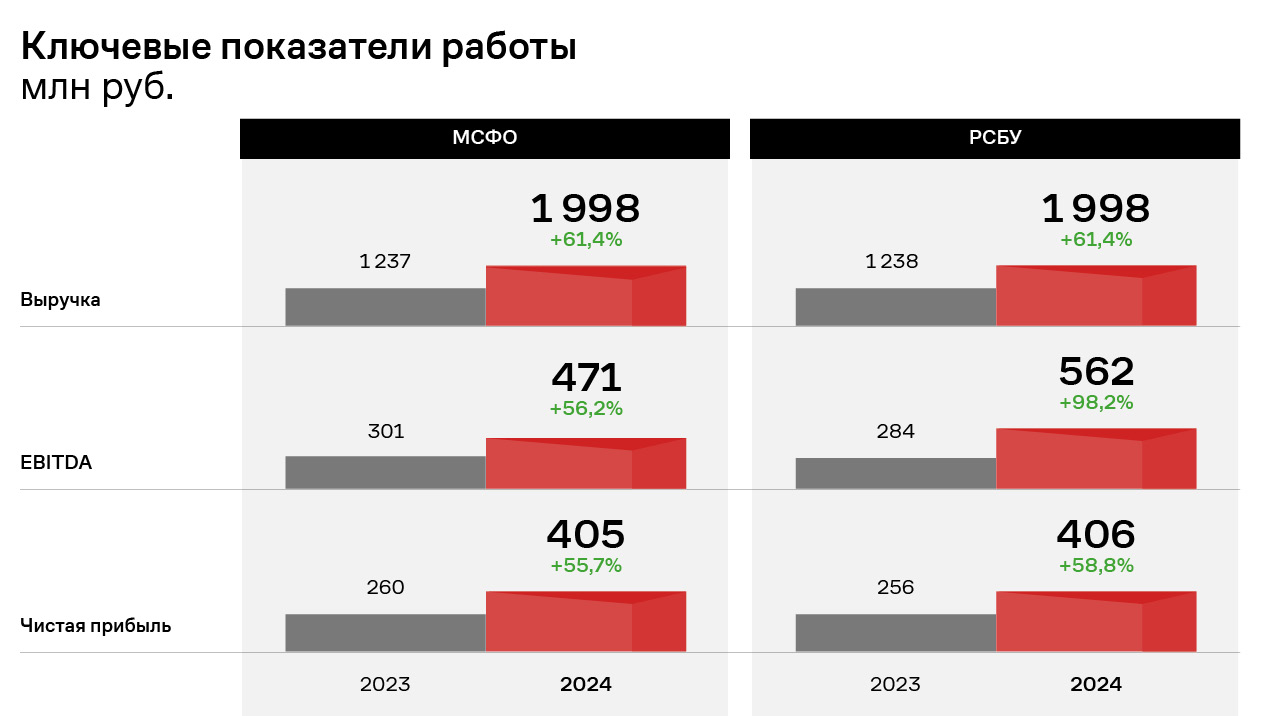

Эмитент биржевых облигаций ООО «ХРОМОС Инжиниринг» и её дочерняя компания АО «Нижегородское предприятие «Элеватормелькомплект», которое было приобретено 17 июля 2024 года, впервые подготовили консолидированную отчетность по международным стандартам финансовой отчетности. Это стало шагом на пути к стратегической цели по повышению эффективности корпоративного управления и обеспечения прозрачности деятельности в глазах инвесторов, рейтингового агентства и Московской биржи. Консолидированная отчетность по МСФО, раскрытая на странице «ХРОМОС Инжиниринг» на сайте Интерфакс, позволяет проанализировать финансовое состояние не отдельной бизнес-единицы, а в целом состояние Группы, которая динамично развивается на российском рынке в области научных разработок в газовой, промышленной и жидкостной хроматографии, а также в сфере комплексного оснащения лабораторий. Рассмотрим более подробно финансовые показатели Группы за 2024 год и сравним их с показателями Эмитента по РСБУ.

Чистая выручка от реализации продукции ГК «ХРОМОС» практически полностью совпадает по обоим стандартам учета и по итогам 2024 года составляет почти 2 млрд руб., что на 61,4% выше уровня 2023 года. Чистая прибыль Группы составила 405,4 млн руб., что на 55,7% выше уровня АППГ и несущественно ниже показателя Эмитента по РСБУ. Однако показатель EBITDA существенно отличается при учете по международным стандартам, что связано с разным учетом финансовых доходов и финансовых расходов, а также принципом дисконтирования процентных доходов в МСФО.

Основные фонды ГК «ХРОМОС» (нематериальные активы и основные средства), согласно МСФО, демонстрируют эквивалентную РСБУ динамику, однако итоговая стоимость отражена более точно и на конец 2024 года составляет 535,2 млн руб. Основную долю в нематериальных активах ГК составляют патенты и капитализированные затраты на разработки, в основных средствах – здания, машины и оборудование, а также незавершенное строительство.

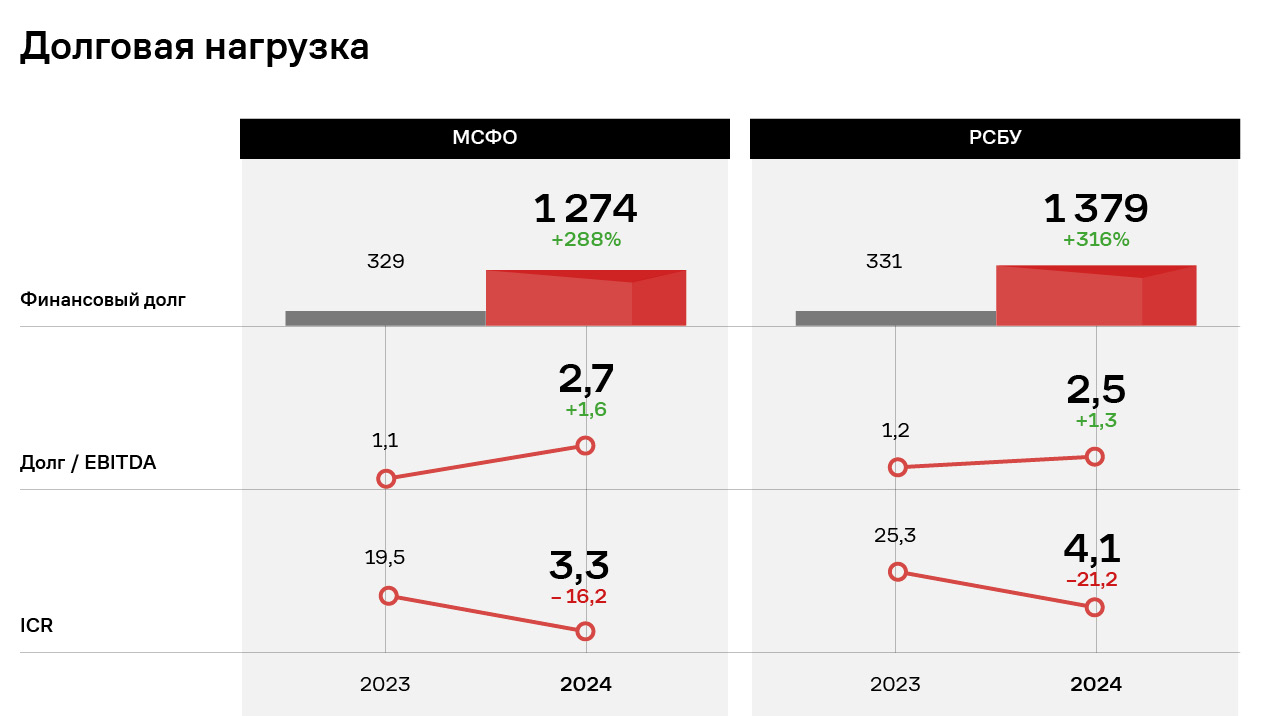

Консолидированная отчетность ГК «ХРОМОС» по МСФО позволяет лучше понять уровень закредитованности бизнеса – показатели «Долг / EBITDA» несущественно отличаются от показателей РСБУ, однако находятся на достаточно комфортном для ГК уровне и отражают её высокую финансовую устойчивость. ГК «ХРОМОС» планирует подготовить и провести аудит консолидированной финансовой отчетности по международным стандартам по итогам 2025 года.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9318 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240066 📱 Рутуб https://rutube.ru/video/425a5b848dc28080e458e4a... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 15:29 - S&P500, Nasdaq, Hang seng 18:30 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 20:05 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:40 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 23:09 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 26:18 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 27:22 - TLT, Биткойн, Apple, Tesla, Китайские акции 28:55 - Итог по рынку акций 29:52- MRKU, MGNT

|

|

BTCUSD: BUY 92800, SL 89400, TP 102800. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Биткоин продолжает оставаться под серьезным давлением со стороны продавцов. Очередная попытка выправить ситуацию закончилась снижением и обновлением локального минимума. Судя по всему это заключительная для этого цикла снижения волна. Начальный диагональный треугольник сформирован и рынок готов идти дальше развивать следующие волны. А следующей моделью, исходя из предполагаемого сценария, является коррекция по умолчанию являющаяся простым зигзагом. В данный момент по-прежнему сохраняется хорошая возможность для входа в сделки на покупку с целью отработать этот коррекционный отскок, поэтому рекомендуется обратить на эту возможность внимание. Инвестиционная идея: BUY 92800, SL 89400, TP 102800 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Транснефть - крупнейшая в России и одна из крупнейших в мире компаний по транспортировке нефти и нефтепродуктов, наша нефтяная кровеносная система. Компания, по которой зачастую нет никаких новостей, кроме финансовой отчётности, такой себе тихий гигант отрасли.

Компания управляет более чем 70 тысячами километров трубопроводов, а это почти 2 экватора. Через эту систему проходит почти вся нефть, добытая в России. Компанию относят к естественным монополиям и, несмотря на её сегментацию в нефтегазовую сферу, цена акций компании никак не зависит от цены нефти. Компания в большей степени зависит от объемов добычи и перекачки нефти. Префы Транснефти входят в основной индекс биржи, но их доля небольшая - порядка 0,5%. Тем не менее спрос на них стабилен по причине стабильных и относительно неплохих дивидендов. 💰Дивиденды Транснефть следует «классическому» госстандарту: не менее 50% чистой прибыли по МСФО направляется акционерам. Компания платит 1 раз в год, хотя несколько лет назад менеджмент обещал перейти на полугодовые выплаты, но этой истории так и не суждено было случиться. По итогам 2024 года дивиденд составил 198,25 рублей на акцию с доходностью 13,5% и это один из самых высоких показателей среди крупных госкомпаний. До 2024 года дивидендная доходность стабильно росла из года в год, что является редкостью для российского рынка. ⚡Риски У компании два ключевых риска, и оба не зависят от её операционной эффективности: 1) Государственное регулирование тарифов. ФАС определяет, по каким ставкам компания может работать, фактически устанавливая потолок её прибыли. 2) Объёмы добычи и экспорта нефти. Снижается добыча в рамках ОПЕК+, падает поток по трубам и наоборот. 📍Выводы Несмотря на сокращение добычи нефти в первой половине года, выручка Транснефти не снизилась, сохранившись на уровне 720 млрд. рублей. Это стало возможным исключительно благодаря индексации тарифов. Но затем вступил в игру новый фактор: с 2025 года компании установили индивидуальную ставку налога на прибыль 40%. И эффект виден сразу - чистая прибыль за 1 полугодие сократилась на 10% до 153 млрд. рублей. Государство фактически перераспределило поток денег: меньше забирает через дивиденды, больше через налог. Для частных инвесторов это конечно же привело к снижению доходов от дивидендов. Но есть и позитив. Во втором полугодии ожидается увеличение добычи нефти, а значит и рост объёмов перекачки, а это уже прямой драйвер для финансовых результатов Транснефти. Кроме того, ФАС предложила проиндексировать тарифы на 5,1% с нового года, что отразится на росте выручки. То есть, несмотря на давление через налоги, базовый бизнес у компании остаётся устойчивым и структурно сильным. В моем портфеле удельный вес привилегированных акций компании Транснефть составляет 3%. Начал их покупать после сплита, когда цена стала доступной, до этого - совсем никак. Мой ориентир по цене бумаг к дивидендной отсечке - 1 800 рублей за акцию. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

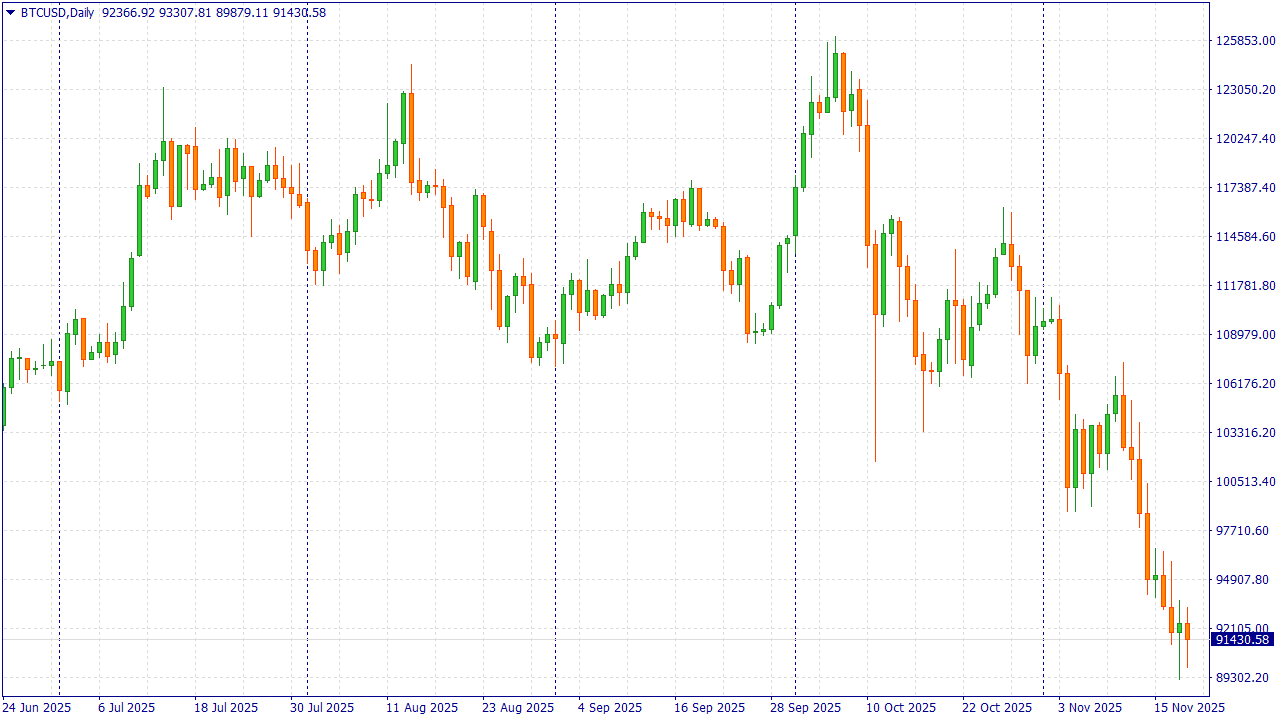

18 ноября BTCUSD упал примерно на 29% - с пика около $126 000 до ~$89 000. Падение биткоина произошло из-за совокупности факторов: после рекорда многие инвесторы зафиксировали прибыль, из биржевых фондов на биткоин (spot-ETF) пошли деньги на выход, на мировых рынках началась осторожность — просели тех-акции и AI-компании. Резкие колебания цены вызвали принудительные закрытия «плечевых» сделок, что усилило падение, а альткоины падали ещё быстрее и вытягивали ликвидность с рынка — из-за этого продавцов стало больше, чем покупателей, и цена просела сильнее. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINx2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Пять причин ждать нового импульса BTCUSD в 2026: - Притоки в spot-ETF. Если фонды снова начнут активно покупать BTC на споте, это даст стабильный спрос от крупных игроков.

- Эффект халвинга. Новых монет добывается меньше, а спрос есть - со временем это толкает цену вверх. Более мягкая ФРС. Ниже ставки → больше ликвидности → инвесторы охотнее заходят в риск-активы, включая BTC.

- Ясные правила и принятие бизнесом. Понятное регулирование и интеграции у банков/компаний упрощают вход массовому инвестору.

- Развитие инфраструктуры. L2/Lightning, удобная кастодия и новые ончейн-кейсы делают BTC полезнее - спрос растёт.

Аналитики FreshForex отмечают, что в 2026 году динамика биткоина во многом будет зависеть от трёх факторов: притоков капитала в spot-ETF, общего режима «risk-on/risk-off» на фоне решений ФРС и ключевых заявлений регуляторов о крипторынке. Инвесторам рекомендуется поддерживать строгую систему риск-менеджмента и ориентироваться на календарь макроэкономических публикаций. В FreshForex торговые счета в 7 крипто-валютах и более 70 крипто-пар с плечом до 1:100 для торгов 24/7. Выбирайте инструменты для торговли и активируйте спецпредложение: бонус 202% при пополнении от $202 по промокоду WINх2 через чат поддержки. Инвестировать в крипту

|

|

Расходы на развитие все еще перевешивают результаты работы финтех-сервиса Компания «СмартТехГрупп» опубликовала консолидированную отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/CARM/itogi-9-mes-2025-g-... В отчетном периоде клиентская база финтех-сервиса выросла на 16,8% и достигла 125 тыс. человек, в связи с продолжающимся активным ростом бизнеса. Общий портфель выданных займов вырос на 17,0% до 5,9 млрд руб., а коэффициент залогового покрытия вырос с 2,23x до 2,27x. Объем выдач вырос до 2,9 млрд руб. (+3,4%). Средневзвешенная ставка выдач автозаймов составила 82,0%, при этом при этом средняя сумма автозайма выросла на 9,2% до 402 тыс. руб. На фоне увеличения стоимости фондирования чистый процентный доход составил 1,9 млрд руб., сократившись на 4,7%. На фоне увеличения клиентской базы компания увеличила отчисления в резервы на 18,6% до 694 млн руб. Общие расходы показали рост на 18,7%, составив 1,2 млрд руб., главным образом, по причине увеличения затрат на персонал и расходов на информационные услуги. В результате компания отразила чистый убыток в размере 64 млн руб. против прибыли годом ранее. При этом, по итогам третьего квартала компания смогла заработать прибыль в размере 65,2 млн руб. Стоит отметить, что на формирование итогового результата компании существенное влияние оказала деятельность дочерней компании «Смарт Горизонт», на балансе которой сосредоточены основные расходы на разработку, амортизацию и внедрение новых ИТ-платформ. При этом, ключевой операционный актив ПАО «СТГ» — ПСБ Финанс остался прибыльным: чистая прибыль финтех-сервиса по итогам отчетного периода составила 281 млн руб. См. таблицу: https://bf.arsagera.ru/CARM/itogi-9-mes-2025-g-... По линии балансовых показателей отметим рост привлеченных клиентских средств с начала года на 10,1% до 3,9 млрд руб., при этом доля заемного финансирования в балансе осталась ниже 40%. Собственный капитал вырос более чем на 30% на фоне проведенной допэмиссии акций в рамках стратегического партнерства с Промсвязьбанком. По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий год, отразив опережающий рост общехозяйственных и административных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/CARM/itogi-9-mes-2025-g-... В настоящий момент акции «СмартТехГрупп» торгуются исходя из P/BV 2025 в районе 1,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Сохранение прибыльности в условиях охлаждения экономики и рынка труда Компания Хэдхантер раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/headhunter_group_plc_hhr... В отчетном периоде общая выручка компании увеличилась на 5,3% до 30,7 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) на 20,2% до 61,1 тыс. руб. Высокий рост ARPC во многом вызван техническим фактором: оттоком новых клиентов с низким потреблением, создавшим эффект обратного размытия. При этом общее количество платящих клиентов во всех клиентских сегментах уменьшилось на 15,4% до 475,0 тыс. единиц за счет значительного падения в части малых и средних клиентов на фоне продолжающегося замедления экономического роста и затишья на рынке труда. Операционные расходы возросли на 21,2% до 16,6 млрд руб. При этом доля расходов в выручке (за вычетом износа и амортизации) увеличилась с 43,8% до 50,2%. Доля расходов на персонал увеличилась с 19,2% до 24,4% (с 5,6 млрд руб. до 7,5 млрд руб.) за счет роста численности сотрудников и заработных плат, консолидации HRlink, а также применения с 1 января 2025 г. льготной ставки для ИТ-компаний в размере 7,6% для всей базы заработной платы (против прогрессивной шкалы от 0% до 7,6% в 2024 г.). Доля расходов на маркетинг показала незначительный рост с 12,5% до 12,8% (с 3,7 млрд руб. до 3,9 млрд руб.), что связано с ростом расходов сегмента «Основной бизнес» в 1 п/г 2025 г. в соответствии с маркетинговой стратегией компании. В результате операционная прибыль компании сократилась на 8,9%, составив 14,1 млрд руб. Чистые финансовые доходы составили 849 млн руб. против 1,8 млрд руб. годом ранее, главным образом, за счет отрицательных курсовых разниц. Эффективная ставка по налогу на прибыль увеличилась с 2,3% до 10,6%. Отметим, что с 1 января 2025 г. по 31 декабря 2030 г. действует льготная ставка для ИТ-компаний в размере 5%. Однако не все компании, входящие в Хэдхантер, попадают под критерии применения льготной ставки, поэтому допустимы отклонения эффективной ставки от нормативной. Помимо этого на размере ставки сказался эффект прочих невычитаемых расходов, в том числе по действующим долгосрочным программам мотивации. В результате величина уплаченного налога увеличилась более, чем в 3,9 раза, составив 1,6 млрд руб. В итоге чистая прибыль Хэдхантера сократилась на 9,1%, составив 11,3 млрд руб. Начиная с текущего года компания планирует выплачивать дивиденды два раза в год. В октябре 2025 г. Компания осуществила выплату дивидендов в размере 233 руб. на акцию, что составило около 130% скорректированной чистой прибыли, полученной по итогам полугодия. Также отметим, что 5 августа 2025 года был завершен прием заявлений о принудительной конвертации американских депозитарных расписок («АДР») дочерней компании Группы МКАО «Хэдхантер Груп ПИЭЛСИ» («МКАО»), ранее — HeadHunter Group PLC, в обыкновенные акции МКАО. Инвесторами были поданы заявления о конвертации более 295 тысяч АДР. В совокупности с автоматическим этапом общий объем конвертации превысил 1 млн АДР, что составляет около 2% уставного капитала МКАО. По итогам вышедшей отчетности мы несколько ухудшили прогнозы финансовых показателей на текущий год, отражая негативный тренд в сегменте малых и средних клиентов на фоне замедления экономики. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании несколько снизилась. См. таблицу: https://bf.arsagera.ru/headhunter_group_plc_hhr... В настоящий момент акции Хэдхантера торгуются исходя из P/E 2025 около 8,2 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Замедление деловой активности существенно сказывается на показателях компании Лизинговая компания Европлан опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/lk-evroplan/itogi-9-mes-... Чистые процентные доходы компании сократились на 8,7% до 17,0 млрд руб. на фоне снижения чистых инвестиций в лизинг, частично компенсированных ростом средней ставки по лизинговым операциям. Объем нового бизнеса Европлана сократился на 62% до 70,7 млрд руб., при этом снижение продемонстрировали все сегменты - легковой, коммерческий транспорт, а также самоходная техника. Показатель чистой процентной маржи вырос на 0,4 п.п. до 9,9% на фоне остающейся высокой маржинальности бизнеса. Чистый непроцентный доход прибавил 19,1%, составив 13,6 млрд руб., на фоне увеличения выручки от дополнительных услуг по договорам лизинга, а также доходов от организации предоставления услуг. Маржа непроцентного дохода увеличилась на 1,6 п.п. до 7,5%. В результате чистый процентный доход до вычета резервов составил 30,6 млрд руб. (+1,8%). В отчетном периоде компания резко нарастила объем резервов, составивших 19,2 млрд руб., на фоне увеличения стоимости риска сразу на 7,0 п.п., вызванного ростом процентных ставок в экономике. В результате операционные доходы компании сократились на 54,0% до 11,4 млрд руб. Операционные расходы Европлана сократились на 7,7% до 7,5 млрд руб., а отношение операционных расходов к операционным доходам составило 24,5%, снизившись на 3,2 п.п. В итоге чистая прибыль лизинговой компании сократилась на 73,9%, составив 2,9 млрд руб. См. таблицу: https://bf.arsagera.ru/lk-evroplan/itogi-9-mes-... По линии балансовых показателей отметим существенное снижение как лизингового портфеля, так и привлеченных средств с начала года. Доля проблемной задолженности в лизинговом портфеле остается на достаточно низком уровне (1,76%). Собственный капитал компании сократился на 7,3% после выплаты финальных дивидендов по итогам прошлого года. Коэффициенты достаточности капитала несколько возросли. Отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 58 руб. на акцию, что значительно превышает заработанную в текущем году прибыль. Данное действие является составной частью мероприятий, связанных со сменой мажоритарного собственника: холдинг SFI договорился о продаже своего пакета акций Альфа-банку. При этом вся компания оценена в 65 млрд руб. Ожидается, что после смены собственника будет сделано обязательное предложение о выкупе акций у миноритарных акционеров, а сам Европлан сохранит статус публичной компании. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне возросших резервов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/lk-evroplan/itogi-9-mes-... В настоящий момент акции Европлана торгуются исходя из P/BV 2025 в районе 1,6 и P/E 2025 около 11,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|