|

|

|

Ростелеком раскрыл консолидированную отчетность по МСФО и ключевые операционные показатели за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Выручка компании выросла на 10,3% до 602,3 млрд руб., главным образом, вследствие результатов мобильного бизнеса, цифровых кластеров, а также продвижения комплексных цифровых продуктов в сегменте B2B/G. В посегментном разрезе отметим рост доходов мобильного бизнеса до 213,6 млрд руб. (+8,6%), связанный с развитием сервисов и уникальных продуктовых предложений, а также повышением ARPU абонентов архивных тарифных планов. Помимо этого продолжает расти новое направление – доходы от цифровых сервисов и облачных услуг, составившие 125,4 млрд руб. (+12,1%), что связано с продвижением инфраструктурных проектов для крупных корпоративных и государственных заказчиков, услуг дата-центров и облачных сервисов, предоставлением услуг интернет-видеотрансляции. Доходы от услуг телевидения прибавили 9,0% и составили 41,8 млрд руб. на фоне положительной динамики абонентской базы Wink (сочетает возможности IPTV и онлайн-кинотеатра), выросшей на 2,8% и увеличения ARPU на 6,0%. Рост выручки до 88,4 млрд руб. (+9,8%) показал сегмент ШПД при увеличении абонентской базы на 4,9% и ARPU на 4,7%. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии, составившей 27,8 млрд руб. (-6,4%) за счет сокращения количества абонентов на 10,6%. Операционные расходы Ростелекома за отчетный период выросли на 9,4% и составили 495,7 млрд руб. Существенную динамику продемонстрировали расходы на персонал, выросшие до 159,9 млрд руб. (+13,9%) на фоне наращивания численности в цифровых кластерах и индексации вознаграждения сотрудникам. Затраты на материалы, ремонт и обслуживание увеличились на 16,8% до 42,2 млрд руб. в связи с влиянием инфляционных факторов. Прочие расходы возросли на 9,8% до 114,4 млрд руб., что было обусловлено высоким уровнем затрат по инфраструктурным проектам для крупных корпоративных и государственных заказчиков, сопровождающихся ростом соответствующих доходов, а также ростом расходов на маркетинг и продвижение. В итоге операционная прибыль выросла на 14,7%, составив 106,6 млрд руб. В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 92,3 млрд руб., против 58,8 млрд руб. годом ранее. Совокупный долг компании с учетом арендных обязательств вырос с начала года на 7,0% до 774,8 млрд руб., из которых 623,1 млрд руб. приходится на финансовый долг. Эффективная ставка налога на прибыль снизилась с 43,7% до 15,8% , что было обусловлено эффектом пересчета отложенных налоговых разниц в соответствующих периодах 2024 г. в связи с повышением ставки налога на прибыль до 25%. С учетом прибыли, приходящейся на неконтрольные доли участия в размере 4,2 млрд руб., чистая прибыль Ростелекома выросла на 6,6% до 14,3 млрд руб. Величина свободного денежного потока оказалась в отрицательной зоне и составила 28,1 млрд руб. на фоне увеличения процентных платежей в связи с ростом ключевой ставки. Ожидается, что в будущем году Ростелеком наконец-то представит среднесрочную стратегию развития. В наших прогнозах мы закладываем выход Ростелекома на триллионный уровень выручки к 2028 г., а также приближение величины чистой прибыли к уровню 70-80 млрд руб. По итогам вышедшей отчетности мы понизили прогноз прибыли компании на текущий год на фоне более высокого уровня процентных и операционных расходов. В последующие годы наш прогноз не претерпел серьезных изменений. В итоге потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции Ростелекома торгуются исходя из P/E 2025 около 10,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Растущий портфель ценных бумаг обеспечил высокую квартальную прибыль ПАО «МТС Банк» опубликовал консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/mts-bank-mbnk/itogi-9-me... Процентные доходы банка увеличились более чем в полтора раза до 99,0 млрд руб. на фоне удорожания стоимости выданных ссуд, а также эффекта от приобретения портфеля ОФЗ во 2 кв. 2025 г. Процентные расходы при этом увеличились вдвое до 66,7 млрд руб. на фоне роста объема клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 2,21%, составив 31,4 млрд руб. Показатель чистой процентной маржи сократился на 2,5 п.п. и составил 6,3%. Чистые комиссионные доходы сократились на 35,8% до 11,8 млрд руб. на фоне снижения доходов от агентских вознаграждений за продажи страховых продуктов. Отметим небольшой отрицательный результат банка от операций с финансовыми инструментами в размере в связи с отрицательной валютной переоценкой на фоне укрепления рубля. В отчетном периоде МТС Банк на 18,3% снизил объемы начисленных резервов, которые составили 18,5 млрд руб. на фоне снижения стоимости риска на 1,2 п.п. до 6,0%. По заявлению банка, такая динамика стала возможной благодаря улучшению качества выдаваемых кредитов и сокращению кредитуемых сегментов. Операционные расходы банка составили 16,4 млрд руб., оставшись на уровне прошлого года. При этом отношение операционных расходов к операционным доходам увеличилось на 4,2 п.п. и составило 34,7%. В итоге чистая прибыль МТС Банка сократилась на 20,2%, составив 9,5 млрд руб. на фоне рентабельности собственного капитала 12,9%. См. таблицу: https://bf.arsagera.ru/mts-bank-mbnk/itogi-9-me... По линии балансовых показателей отметим снижение кредитного портфеля с начала года до 391,6 млрд руб.(-9,9%), основная часть которого приходится на розничный сектор. Указанная динамика объясняется изменением стратегии кредитования, в рамках которой банк сконцентрировался на работе с высокорентабельными клиентами. Средства клиентов прибавили 28,8%, составив 463,2 млрд руб. Собственный капитал компании с начала года увеличился на 8,7% до 122,2 млрд руб. на фоне проведенной допэмиссии акций. показатели достаточности собственного капитала также продемонстрировали умеренный рост. Напомним, что утвержденная в прошлом году трехлетняя стратегия развития предусматривает увеличение чистой прибыли в 2-2,5 раза за период 2024-27 гг., а также поддержание ROE на уровне 20-25% с потенциалом дальнейшего роста до 30%. По итогам вышедшей отчетности мы повысили прогноз прибыли текущего года на фоне увеличения процентных и прочих доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/mts-bank-mbnk/itogi-9-me... В настоящий момент акции МТС Банка торгуются исходя из P/BV 2025 в районе 0,5 и P/E около 4,5 и входят в число наших приоритетов в финансовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Первые дивиденды на фоне сильных квартальных результатов Компания МКПАО Озон опубликовала ключевые операционные и финансовые показатели за 9 мес. 2025 г., приурочив ее к началу торгов локальными акциями после завершения редомициляции. См. таблицу: https://bf.arsagera.ru/ozon_holdings_plc_ozon/i... Совокупная выручка компании показала существенный рост (+72,5%) и составила 688,6 млрд руб. Рассмотрим сегменты бизнеса подробнее. E-commerce продемонстрировал рост на 61,4% до 576,2 млрд руб. на фоне кратного увеличения выручки от оказания услуг и роста объемов продаж. За отчетный период совокупный объем продаж (GMV с учетом услуг) показал рост на 50,8% и составил 2,9 трлн руб. на фоне увеличения количества заказов на 62,9% до 1 648,1 млн шт. и расширения активной базы покупателей на 17,8% до 63,0 млн чел. EBITDA сегмента увеличилась с 2,7 млрд руб. до 66,8 млрд руб. при росте ее рентабельности сразу на 10,8 п.п. до 11,6% благодаря повышению монетизации и улучшению алгоритмов и моделей поиска, запуску новых услуг для продавцов, а также оптимизации логистических процессов и эффекту операционного рычага. Особенно отметим сокращение показателя логистических расходов на заказ на 16% г/г. Финтех, в свою очередь, также показал существенные темпы развития: выручка возросла более чем в 2,5 раза и составила 137,0 млрд руб. EBITDA сегмента выросла с 20,4 млрд руб. до 46,4 млрд руб. за счет увеличения количества активных клиентов на 45,1% до 38,6 млн чел. и роста объема займов, выданных клиентам на 26,4% до 88,0 млрд руб. В результате скорректированная EBITDA группы показала рост более чем в 4,9 раз и составила 113,2 млрд руб., а ее рентабельность от GMV составила 3,9% против 1,2% годом ранее, что отражает улучшение операционной эффективности. Чистые финансовые расходы за рассматриваемый период увеличились на 64,1% до 49,0 млрд руб. на фоне роста процентных ставок по долговым обязательствам компании. На фоне положительного эффекта от признания отложенных налоговых активов чистый убыток компании сократился на 89,0% и составил 4,6 млрд руб. Отметим, что второй квартал подряд компания заканчивает с чистой прибылью (359 млн руб. и 2,9 млрд руб. соответственно). Вместе с выходом отчетности менеджмент вновь повысил прогнозы ключевых финансовых показателей на 2025 г.: рост GMV ожидается около 41-43%; показатель скорр. EBITDA должна составить около 140 млрд руб; в финтех направлении ожидается рост выручки более 110%. Среди прочих моментов особого внимания заслуживает утверждение новой дивидендной политики компании и решение Совета Директоров о первых в истории дивидендах — их размер составит 143,55 руб. на акцию. Дивидендные выплаты, по словам менеджмента, стали важным этапом перехода группы в стадию зрелого роста. Помимо этого, компания заявила о запуске программы обратного выкупа акций в целях реализации и поддержания долгосрочной программы мотивации сотрудников. ожидается, что на эти цели до конца 2026 г. может быть потрачено до 25,0 млрд. руб. По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий и последующие годы, отразив опережающий рост ключевых метрик и рентабельности по обоим сегментам. В результате потенциальная доходность бумаг компании возросла. См. таблицу: https://bf.arsagera.ru/ozon_holdings_plc_ozon/i... На данный момент акции Озона не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Хотите доходность по облигациям выше ключевой ставки, а риски на минимальном уровне? Тогда погнали смотреть будущий выпуск субфедеральных облигаций Томской области. Размещение начнется уже завтра, поэтому самая актуальная информация будет именно здесь.

👀Что там по выпуску? 📌Дата размещения - 14.11.2025г., уже завтра. 📌Дата погашения - 06.12.2028г., выпуск немного нестандартный, так как длительность размещения превышает обычные 3 года. Тут все дело в распределении регионального бюджета, а точнее в прогнозах поступлений в его доходную часть. 📌Объем размещения - 8 000 000 000 рублей, сразу видны большие планы региона в социально-экономических вопросах. 💰Размер купона - 16,2% годовых, купон фиксированный на весь срок размещения облигаций. А с учетом планов ЦБ по снижению ключевой ставки номинальная доходность может обогнать КС буквально через месяц. YTM составит практически 17,5%, но цена, скорее всего, будет далека от номинала. 📌Выплата купонов - ежемесячно. Администрация Томской области в этом вопросе не обижает инвесторов. У меня в портфеле уже есть выпуск 34074 и по нему также предусмотрена ежемесячная выплата. Первый купонный период будет продолжительнее остальных, ведь купон будет выплачен 22.12.2025г. 📌Оферта по выпуску отсутствует. Можно купить облигации и держать их в портфеле до погашения или до новых выпусков с более интересной доходностью. 📌Через 25 месяцев предусмотрена амортизация - будет погашено 40% от номинала. 📌Выпуск Томская Обл-34075-об доступен для неквалифицированных инвесторов. 📊Что еще важно знать? 🧮Достаточно высокая доходность обусловлена кредитным рейтингом области на уровне ВВВ+. С одной стороны, рейтинг не самый высокий и это позволяет предлагать доходность выше средней по рынку, но с другой стороны, риски дефолта по субфедералам минимальны и не зависят от кредитного рейтинга. 🧮Я всегда рассматриваю региональные облигации как альтернативу банковскому депозиту. Но при этом мало какие топ банки предложат ставку в 16,2% с ежемесячной выплатой процентов и возможностью пополнения на срок в 3 года. И мы все понимаем, что при досрочном расторжении депозита весь накопленный процентный доход пересчитывается по ставке близкой к 0,5% годовых, а субфедеральные облигации всегда можно легко продать без потери выплаченных купонов. 🧮Субфедеральные облигации идеально подходят инвесторам, которые хотят минимизировать риски и не готовы вкладываться в ВДО. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #облигации #Томская_область

|

|

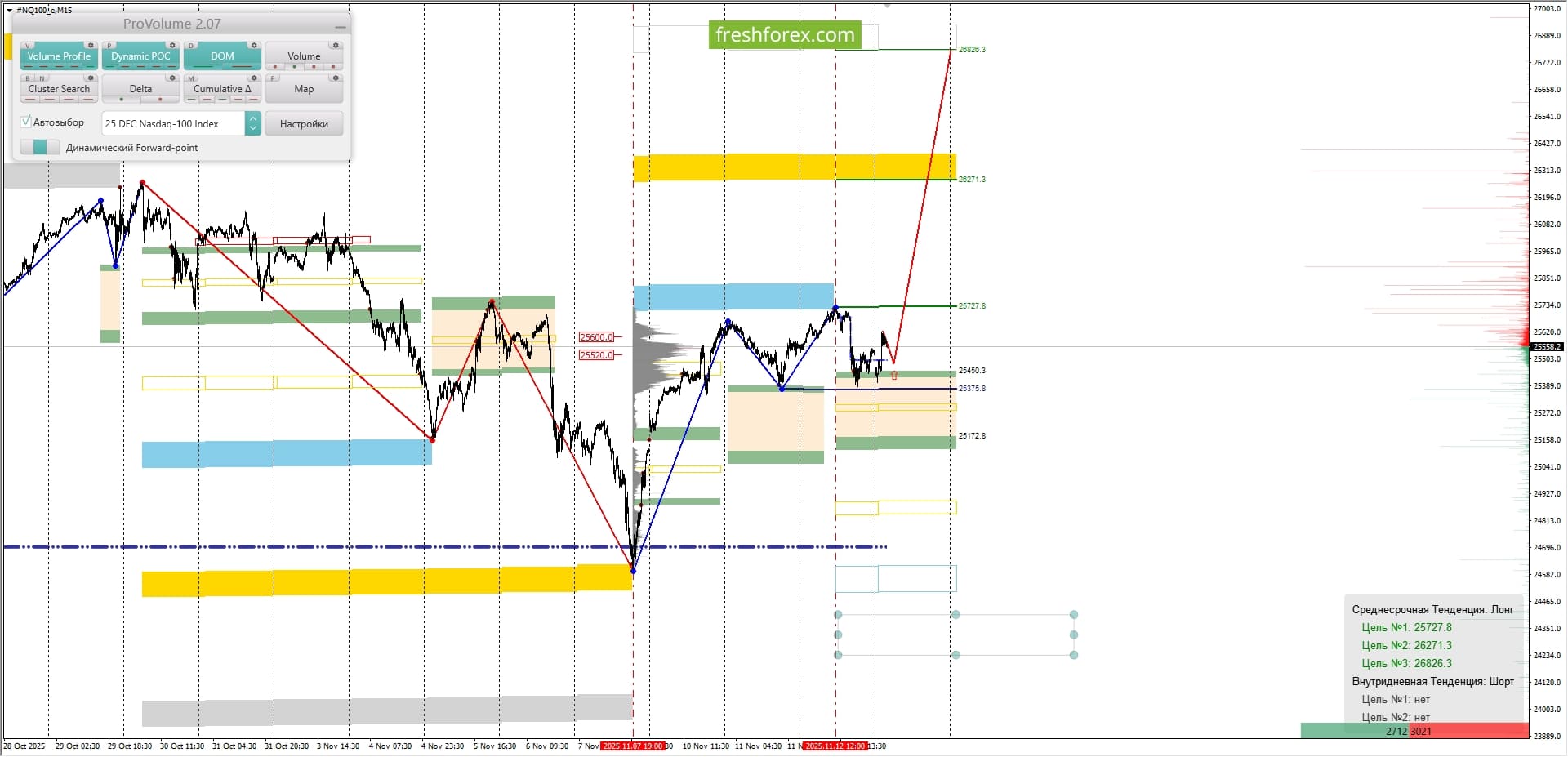

#NQ100: BUY 25172.8-25450.3TP1-25727.8, TP2-26826.3 Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке. Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 24600.0–24950.0. В настоящий момент по #NQ100 совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей.

Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 25520.0–25600.0. В настоящий момент по #NQ100 совершаются инвестиционные операции внутри указанного диапазона, что говорит о временной неопределённости. Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 12.11.2025. Котировка верхней границы зоны 1/4–25450.3. Котировка верхней границы зоны 1/2–25172.8. Внутридневные цели: обновление максимумов от 12.11.2025–25727.8. Среднесрочные цели: тест нижней границы СНКЗ – 26826.3.

Инвестиционные рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. Buy: 25172.8-25450.3, Take Profit 1-25727.8, Take Profit 2-26826.3. Пополняйте свой счет и вы получите до 15% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9212 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240052 📱 Рутуб https://rutube.ru/video/f2b709ab4673449d1fa7012... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 10:45 - S&P500, Nasdaq, Hang seng 12:24 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 16:17 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:07 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 22:48 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 25:05 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 26:01 - TLT, Биткойн, Apple, Tesla, Китайские акции 27:27 - Итог по рынку акций

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9208 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240051 📱 Рутуб https://rutube.ru/video/2dfc2afd4c6b8ed533dd8cd... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:20 - S&P500, Nasdaq, Hang seng 15:25 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 20:20 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 27:09 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 27:36 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 28:48 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 29:25 - TLT, Биткойн, Apple, Tesla, Китайские акции 30:17 - Итог по рынку акций

|

|

ООО «РНГ-Инжиниринг» (входит в ПАО «Европейская Электротехника») отгрузило устройство предварительного отбора газа с вертикальным отводом (УПОГ) отгружено на объект ПАО «НК «РОСНЕФТЬ» в Ямало-Ненецкий автономный округ. 📄Назначение – отбор свободного газа, выделившегося из продукции нефтяных скважин. УПОГ устанавливается перед сепараторам, концевыми делителями фаз трубными, на входе дожимных насосных станций, установок предварительного сброса воды, установок подготовки нефти.

Параметры: 🔹Рабочее давление, Мпа — 1,6 🔹Газовый фактор, м³/м³ — от 100 до 400 🔹Рабочая среда — Продукция нефтяных скважин 🔹Срок службы- 20 лет 🔹Условный диаметр, мм — 1200 🔹С вертикальным устройством отбора газа. 📝Размеры и объем УПОГ определяются в зависимости от заданной производительности, физико-химических свойств и газосодержания нефти. Комплект поставки УПОГ максимальной заводской готовности с металлоконструкциями под площадки обслуживания и системами автоматизации 🔹УПОГ на место эксплуатации транспортируется частями и имеет максимальную заводскую готовность и не превышает транспортных габаритов. ⚙️На месте эксплуатации УПОГ собирается из частей в единое изделие.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9193 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240049 📱 Рутуб https://rutube.ru/video/516a9626199e673f388da6d... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 08:30 - S&P500, Nasdaq, Hang seng 10:05 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 11:08 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 14:12 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 15:20 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 17:13 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 18:30 - TLT, Биткойн, Apple, Tesla, Китайские акции 20:07 - Итог по рынку акций 21:54 - RAGR, FESH

|

|

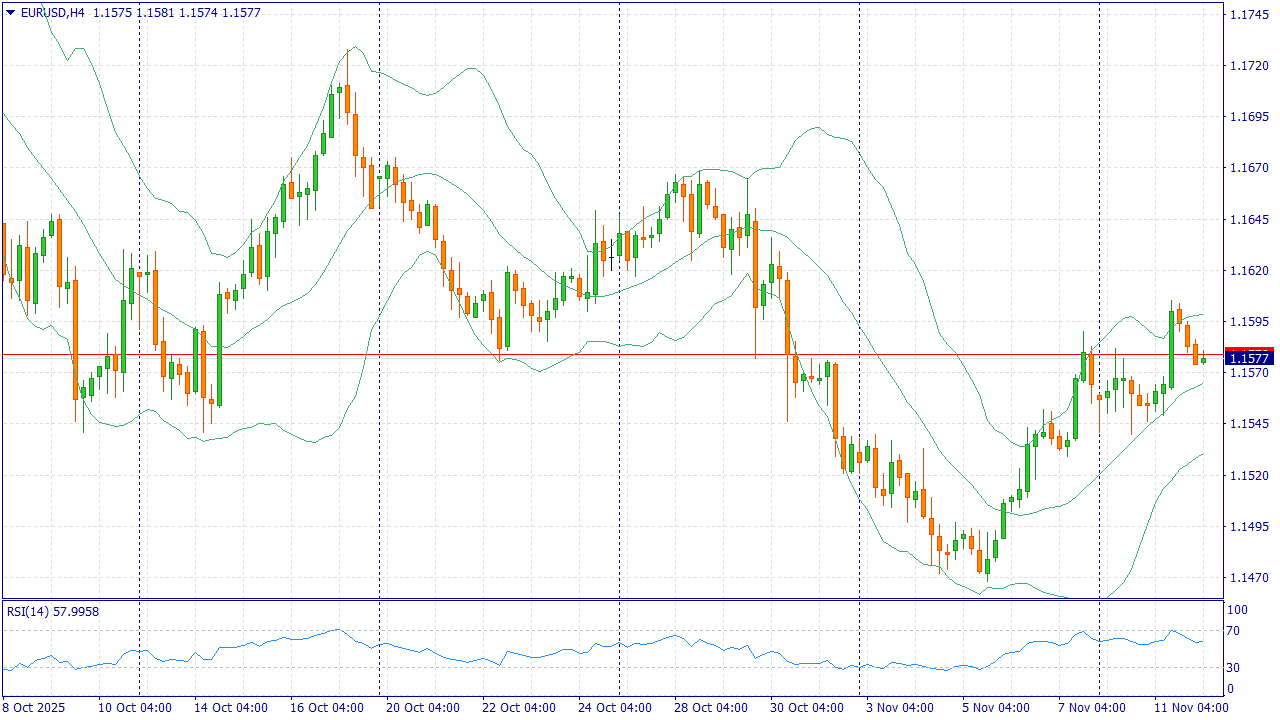

EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Евро удерживается вблизи 1.16 на фоне улучшения оценки деловых настроений в Германии и спокойной риторики ЕЦБ. Публикации по индексу настроений ZEW указывают на постепенное восстановление ожиданий в крупнейшей экономике еврозоны, что поддерживает интерес к европейской валюте. Дополнительно курс евро получает опору за счёт менее напряжённого новостного фона вокруг американского бюджета: снижение краткосрочных политических рисков уменьшает спрос на защитные активы и позволяет рынкам переключиться на макроэкономику. Со стороны ЕЦБ официальные комментарии указывают на последовательное продолжение нормализации баланса без намёков на форсированное ужесточение условий. Это устраняет угрозу резкого сжатия кредитной активности в регионе и снижает вероятность внезапных «сюрпризов» от регулятора. На этом фоне инвесторы оценивают траекторию инфляции в еврозоне и перспективы роста в Германии и Франции, что в сумме поддерживает евро при сохранении умеренного дифференциала доходностей против доллара. Для доллара США ключевым фактором остаются ожидания дальнейшей траектории ставок ФРС и динамика доходности казначейских облигаций. Отсутствие новых шоков по инфляции и признаки стабилизации внутреннего спроса сдерживают укрепление доллара. В таких условиях пара EURUSD выглядит устойчива к локальным распродажам, а позитивные сюрпризы из еврозоны способны дать дополнительный импульс росту. Торговая рекомендация: BUY 1.1585, SL 1.1545, TP 1.1660 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|