|

|

|

В ООО «Сибстекло» дали предварительную оценку финансовых результатов за период с января по сентябрь 2025 года. Так, выручка ООО «Сибстекло» составит почти 7 млрд руб., что на 31% больше, чем в аналогичном периоде прошлого года. Операционная прибыль достигнет примерно 1,8 млрд руб., превзойдя не только показатель АППГ, но и значение за весь 2024 год. Чистая прибыль также превысит сумму за полный 2024 год и приблизится к 100 млн руб. Ранее директор по финансам Екатерина Нестеренко отмечала, что позитивная динамика, в том числе, обусловлена результатами промышленных экспериментов, которые провели на заводе в 2024 году для повышения производственной эффективности, и индексацией цен. Сегодня на предприятии продолжают планомерно оптимизировать бизнес-процессы, увеличивая операционную рентабельность и рентабельность деятельности. В частности, «Сибстекло» снижает вес бутылки при сохранении литража и соответствия ГОСТ. Как следствие, компания выпускает больше продукции из одной тонны стекломассы за единицу времени и ускоряет работу стеклоформующих машин. За три квартала с конвейеров завода сошло 657,8 млн штук стеклотары, по итогам 2025 года на предприятии намерены изготовить 900-910 млн стеклоизделий.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9296 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240064 📱 Рутуб https://rutube.ru/video/b304334cf8fdb6f8b395d79... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 08:02 - S&P500, Nasdaq, Hang seng 11:08 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 13:54 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 17:33 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 17:53 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 21:06 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 21:54 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:02 - Итог по рынку акций 25:40- OZON, Фьючерс какао, фьючерс кофе

|

|

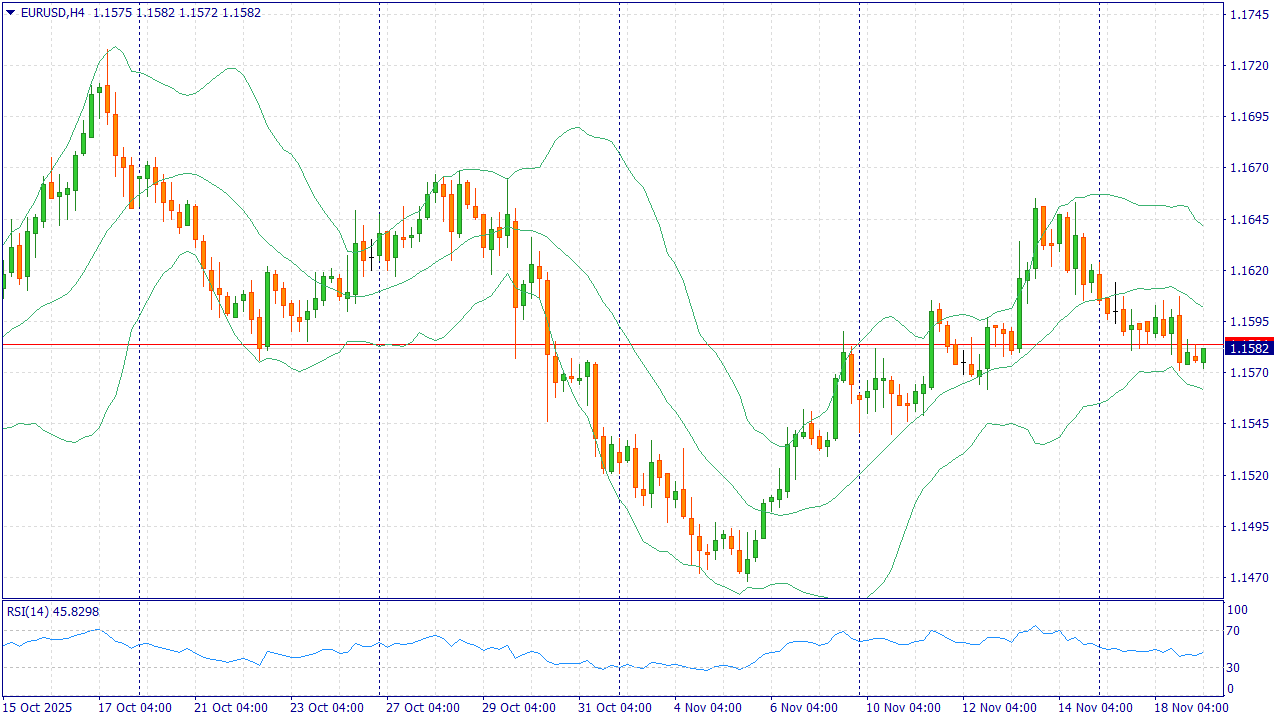

Событие, на которое следует обратить внимание сегодня: 21:00 EET. USD - Публикация протокола заседания ФРС EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Евро слабеет к доллару на фоне повышенного спроса на защитные активы и ожиданий скорого возобновления публикации отложенной статистики США. Фьючерсная кривая по ставке ФРС указывает на повышенную вероятность смягчения в декабре, но краткосрочно сильнее играет фактор ухода инвесторов из риска. Поддержку доллару добавляет отскок доходностей казначейских бумаг и настороженные комментарии по рынку труда США. В еврозоне фокус — на окончательной оценке ВВП и инфляции: более слабые траектории роста и цен усиливают аргументы за мягкую линию ЕЦБ, что сужает дифференциал в пользу доллара. Пока геополитическая и рыночная волатильность подталкивают участников к доллару и иене, спрос на евро остаётся вяловатым. В таких условиях пара рискует вернуться к недавним минимумам, если поток данных из США восстановится и подтвердит устойчивость потребителя при замедляющемся рынке труда. Торговая рекомендация: SELL 1.1595, SL 1.1625, TP 1.1545 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Новатэк - одна из крупных частных газовых компаний страны, которая занимается добычей и продажей природного газа и сжиженного природного газа (СПГ). Да, в обычном газе компания уступает Газпрому. Но в СПГ, без которого будущего у российского газового экспорта просто нет, Новатэк - несомненный лидер. И многое из того, что мы будем видеть на рынке через 5–10 лет, будет зависеть именно от него.

Основные месторождения компании сосредоточены в Западной Сибири и ХМАО. Запасов газа подтверждено на ближайшие 20 лет, этих запасов хватит переждать любые санкции. Флагманский проект компании - Арктик СПГ-2, который уже частично введён в эксплуатацию. Проект сложный, дорогой, политически чувствительный, но он развивается, и именно он формирует большую часть будущего роста компании. Бумаги Новатэка торгуются на Московской бирже под тикером NVTK. Компания входит в основной бенчмарк биржи с весом около 4,7%, что отражает значимость эмитента в структуре российского рынка. 💰Дивиденды Новатэк всегда придерживался довольно щедрой политики: минимум 50% скорректированной чистой прибыли по МСФО компания распределяет акционерам. Выплаты происходят два раза в год. За 2024 год суммарные дивиденды составили 82,15 рубля на акцию. За 1 полугодие 2025 года дивиденды вновь вышли на уровне прошлого года - 35,5 рублей на бумагу, что соответствует доходности порядка 3,2%. Дивдоходность не космос, но стабильность выплат здесь важнее. ⚡Риски Санкционное давление, включая ограничения на флот и оборудование. Сильная зависимость от Китая, который фактически является единственным крупным покупателем СПГ и может, при желании, давить на цену. Курс рубля - сильный рубль традиционно съедает часть маржи экспортёров. Позиция ЕС, который намерен полностью отказаться от российского газа к 2028 году. 📍Выводы Компания продолжает находиться под американскими и европейскими санкциями. Кроме того ЕС декларирует полный отказ от российского газа к 2028 году вне зависимости от решения украинского конфликта, поэтому сейчас продажи обычного газа сосредоточены в пределах России, а сжиженного - в Китай. Но в перспективе проект Ямал СПГ может оказаться под вопросом. Несмотря на санкции и благодаря китайским покупателем Новатэк 1 полугодие 2025 года закрыло с ростом выручки на 7% до 804 млрд. рублей. Основным драйвером роста выручки является проект Арктик СПГ-2, а точнее рост загрузки уже построенных мощностей. Для этого по прежнему нужны танкеры, которые смогут переводить СПГ в зимний период. По итогам 3 квартала компания завила о снижении добычи и продажи газа на 2,2% и 3,1% соответственно. Еще более негативная тенденция наметилась в переработке газового конденсата, которое сократилось на 18% год к году. За полугодие компания сократила капитальные расходы, перераспределив потоки на сокращение долговых обязательств. В итоге чистый долг с начала года сократился на 22,5% до 108 млрд рублей. В текущем году эти действия помогли сократить негативную динамику чистой прибыли, но к её росту не привели. За 1 полугодие чистая прибыль сократилась на 17% до 237 млрд. рублей, что не помешало совету директоров и акционерам согласовать выплату дивидендов на уровне 1 полугодия 2024 года. В моем портфеле Новатэк отсутствует в силу высокого удельного веса нефтегазового сектора, сформированного другими эмитентами. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9292 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240063 📱 Рутуб https://rutube.ru/video/5d94af2afc4f758d04cb5d9... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 20:14 - S&P500, Nasdaq, Hang seng 24:00 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 25:41 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 28:26 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 28:37 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 29:44 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 31:50 - TLT, Биткойн, Apple, Tesla, Китайские акции 33:45 - Итог по рынку акций 35:10- ASTR, MAGN, UWGN

|

|

В условиях длительного периода высоких ставок в экономике ООО «Сибирское стекло» подтвердило рейтинг на уровне BB-(RU) с «развивающимся» прогнозом. ООО «Сибирское стекло («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор отходов стекла на территории Сибирского и Дальневосточного федеральных округов, имеет официальный статус «Партнер национальных проектов России». При анализе бизнес-профиля рентабельность компании была охарактеризована как «очень высокая». За период с 2023 по 2028 год взвешенный показатель FFO (средства от операционной деятельности) до чистых процентных платежей и налогов составит 2,5 млрд рублей. Кроме того, аналитики приняли во внимание, что производственные мощности «Сибстекла» расположены в непосредственной близости от ключевых рынков сбыта, это обеспечивает значительные логистические преимущества. «Сибстекло» укрепляет позиции в сибирских и дальневосточных регионах, осуществляет экспортные поставки. У завода стабильная контрактная база, взаимодействие с основными клиентами и поставщиками длится уже более пяти лет. Производственная система достаточно гибкая: смена ассортимента на технологических линиях занимает несколько часов. Сдерживающими факторами эксперты АКРА назвали среднюю долговую нагрузку и низкий уровень обслуживания долга. При этом рейтинг присвоен по итогам отчётности за 12 мес. 2024 года. На протяжении 2025 года «Сибстекло» наращивает финансовые результаты. Так, по итогам 6 мес. 2025 года EBITDA Adj LTM достигла исторического максимума — 2,8 млрд руб. Руководство эмитента прогнозирует дальнейший рост этого значения за 9 мес. 2025 г. Долговая нагрузка «Сибстекла» по состоянию на 1 полугодие 2025 года — 2,09х, а покрытие процентов — 3,19х, что является комфортным для компании уровнем. По итогам 2025 года выручка может достичь 9,2 млрд руб. Оптимизация производства и увеличение объёмов выпуска продукции обеспечивают финансовую стабильность «Сибстекла», в том числе, своевременное погашение обязательств. — Когда на развитие реального сектора во многом влияют внешние факторы, в том числе, денежно-кредитная политика регулятора, наличие стабильного рейтинга свидетельствует об устойчивости компании, — комментирует генеральный директор «Сибстекла» Антон Мор. — Мы создаем прозрачную бизнес-модель, в рамках коммуникационной стратегии информируем заинтересованные стороны о ключевых процессах и решениях, принятых на управленческом уровне. Стремимся к открытости и готовы к независимой и квалифицированной оценке, что, с одной стороны, позволяет нам определять оптимальные условия для привлечения заёмного финансирования, с другой, повышает степень доверия инвесторов к компании.

|

|

ПАО «Интер РАО ЕЭС» опубликовало операционные показатели и консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г. Совокупная выручка Интер РАО выросла на 13,9% до 1 242,2 млрд руб., в то время как операционная прибыль увеличилась на 10,1% до 91,7 млрд руб. Для более глубокого понимания указанной динамики показателей обратимся к анализу финансовых результатов в разрезе отдельных сегментов. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Выручка сбытового сегмента составила 850,9 млрд руб. (+16,0%), а показатель EBITDA увеличился на 25,5%, составив 48,0 млрд руб.на фоне приобретения в феврале 2024 г. двух гарантирующих поставщиков (АО «Екатеринбургэнергосбыт» и АО «Псковэнергосбыт»), а также реализации клиентоориентированной политики, цифровизации бизнес-процессов, увеличения объема предоставляемых коммерческих сервисов, повышения операционной эффективности деятельности компаний, входящих в сегмент, и изменений в периодах регулирования. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Доходы ключевого сегмента «Интер РАО – Электрогенерация» - выросли на 16,7% составив 193,6 млрд руб. EBITDA сегмента выросла на 28,7% до 59,0 млрд руб. Положительный эффект был достигнут как благодаря росту цен на РСВ и КОМ, так и включению в расчет цены мощности инвестиционной составляющей с 13 месяца начала поставки в КОММод для энергоблоков, реализовавших мероприятия по модернизации генерирующего оборудования. Дополнительным фактором роста показателя EBITDA стал ввод с 01 февраля 2025 года блока №1 АО «Нижневартовская ГРЭС» в рамках КОММод. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В сегменте «Теплогенерация в Российской Федерации», представляющего собой суммарные показатели генерации Башкирии и ТГК-11, выручка возросла на 10,3% и составила 100,3 млрд. EBITDA сегмента выросла на 6,2% до 13,6 млрд руб. Рост показателей вызван увеличением цены электроэнергии на РСВ, а также увеличением цен на мощность в секторах ДПМ, КОМ. Частично сдерживающим фактором стал вывод ряда блоков в модернизацию. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Выручка в данном сегменте увеличилась на 16,0%, составив 48,0 млрд руб. по причине роста стоимости по коммерческим поставкам, а также объемов и цены продажи на ОРЭМ при транзитных перетоках между первой и второй ценовыми зонами Российской Федерации. Показатель EBITDA вырос на 30,8%, что объясняется ростом маржинальной прибыли от поставок, осуществляемых в дружественные страны. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В сегменте «Зарубежные активы» выручка снизилась на 38,3%, а показатель EBITDA - на 64,7% в связи со снижением объема поставок природного газа, а также продлением низкого тарифа на поставку электроэнергии в странах присутствия Группы. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В сегменте «Строительство и инжиниринг» увеличение выручки составило 4,6%, а показатель EBITDA уменьшился на 34,5%. Данные изменения связаны с завершением ряда крупных проектов для электроэнергетической отрасли Российской Федерации. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В сегменте «Энергомашиностроение» выручка за отчетный период увеличилась на 42,2%, а показатель EBITDA увеличился на 75,5%. Положительная динамика в основном сформирована за счет роста реализации продукции, а также расширения периметра Группы в III-IV кварталах 2024 года. Далее обратимся к анализу совокупных финансовых результатов компании. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Как видно из таблицы, суммарная EBITDA по сегментам выросла на 14,3% до 131,2 млрд руб., главным образом, вследствие улучшения результатов деятельности генерирующего и сбытового сегментов, частично нивелированных результатами сегментов инжиниринга и зарубежных активов. Долговые обязательства компании на конец отчетного периода составили 20,2 млрд руб. на фоне приобретения строительно-инжиниринговых компаний. В то же время объем финансовых денежных средств вложений продолжает оставаться на очень высоком уровне (458,4 млрд руб.), следствием чего стало увеличение процентов к получению, составивших 68,1 млрд руб. На фоне увеличения эффективной налоговой ставки с 19,4% до 26,1% чистая прибыль компании возросла всего на 2,7% до 111,9 млрд руб. Напомним, что согласно положениям утвержденной стратегии ИНТЕР РАО планирует ввести в строй проекты КОММОД совокупной мощностью 3,5 гВт, при этом общий объем инвестпрограммы до 2030 г. оценивается в 1 трлн руб. В результате реализации планов в 2030 г. компания ожидает выйти на уровень выручки 2,3 трлн руб. EBITDA – свыше 320 млрд руб. при уровне маржинальности не менее 14%. По нашим расчетам, по достижении указанных ориентиров чистая прибыль компании может превысить отметку 200 млрд руб. Дополнительными драйверами роста прибыли могут стать существенная индексация тарифов КОМ на период 2027-2030 гг., возможные сделки по приобретению новых активов, главным образом, в сегментах Электрогенерация в РФ, Инжиниринг и Энергомашиностроение. По линии модели управления акционерным капиталом существенным заделом для увеличения акционерной стоимости остается вариант с погашением квазиказначейских акций. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В настоящий момент акции Интер РАО ЕЭС торгуются с P/BV 2025 около 0,25 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Совкомфлот опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/sovkomflot_flot/itogi-9-... В отчетном периоде выручка компании сократилась на 36,1% до $940,7 млн, при этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) составила $763,3 млн (-37,3%). Столь сильное снижение доходов было вызвано новым раундом введенных против компании санкционных ограничений, приведших к простою части судов. Напомним, что Минфин США в январе текущего года объявил о санкциях в отношении 69 судов «Совкомфлота», включая 54 танкера для перевозки нефти и нефтепродуктов и 4 - для перевозки сжиженного природного газа. А в феврале власти Евросоюза включили в 16-й пакет санкций против России ООО «СКФ Арктика» (дочерняя компания «Совкомфлота»). Операционные расходы подскочили в два раза во многом вследствие ранее проведенного обесценения основных средств в размере $358,2 млн. В результате на операционном уровне компания отразила убыток в размере $346,2 млн против прибыли годом ранее. Скорректированная EBITDA компании составила $390 млн ($851 млн годом ранее). Чистые финансовые доходы составили $11,0 млн. Они включают в себя процентные расходы в размере $52,7 млн на фоне стабильной долговой нагрузки, составившей $1,3 млрд; процентные доходы в размере $105,2 млн, а также отрицательные курсовые разницы в размере $41,6 млн. В результате чистый убыток компании составил $387,6 млн, при этом квартальная прибыль компании составила $37 млн. Скорректированный чистый убыток без учета немонетарного эффекта от обесценения части флота компании, находящегося под санкционными ограничениями, и убытка от курсовых разниц составил $8 млн против прибыли $480 млн годом ранее. Среди балансовых показателей отметим наличие чистой денежной позиции в размере $144 млн. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и последующие годы, отразив существенное падение доходов флота. В результате потенциальная доходность акций Совкомфлота несколько сократилась. См. таблицу: https://bf.arsagera.ru/sovkomflot_flot/itogi-9-... На данный момент акции Совкомфлота торгуются с P/BV 2025 около 0,4 и пока продолжают находиться в составе наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9276 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240061 📱 Рутуб https://rutube.ru/video/53b98a82bd2c5101987a2cf... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 05:58 - S&P500, Nasdaq, Hang seng 09:33 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 11:47 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 17:09 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:00 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 20:18 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 22:48 - TLT, Биткойн, Apple, Tesla, Китайские акции 25:17 - Итог по рынку акций 28:45- Фьючерс какао, фьючерс кофе

|

|

Мы с вами каждый день смотрим на динамику фондового рынка, наблюдаем за колебаниями индекса Московской биржи и его составляющими, и видим как главный бенчмарк падает всё ниже, опушившись вчера почти до 2 500 пунктов.

Даже на таких минорных нотах компания ДОМ РФ решили выйти на IPO, подтвердив наш любимый девиз нашего любимого рынка - это тот, который про чрезмерную веру в себя и отвагу 😜 А ведь на рынке IPO действительно всё еще печальнее, чем на фонде в целом. Ведь с начала года IMOEX опустился на 13%, а MIPO (тот самый индекс IPO Московской биржи) провалился уже на 18,5%. Одной из ключевых причин такого движения вниз стало крушение надежд на снижение ключевой ставки. Инвесторы, рассчитывавшие на смягчение денежно-кредитной политики, были разочарованы жесткой позицией Центробанка. Депозиты оказались привлекательнее по доходности, чем акции, тут все логично. Логичным остается и тот факт, что новые компании на рынке остаются менее востребованными на рынке. Непонятно, что от них ожидать, ведь многолетняя история работы с инвесторами отсутствует. Зачастую новые компании попадают не в первый котировальный список, что снижает не только спрос на такие бумаги, но и ликвидность. А низкая капитализация повышает и без того высокую волатильность в бумагах. На этом фоне видим снижение индекса IPO до 535,32 пункта. В индекс входят 23 компании и только акции 7-и компаний индекса с момента публичного размещения показали рост, при этом максимальный рост наблюдался в медицинском сегменте: Озон фармацевтика (+43%) и Генетико (+38%). По итогам 9 месяцев 2025 года в индексе IPO есть как компании с опережающим ростом цены акций, так и откровенные лузеры. Топ-3 выглядит так: 1. СмартТехГрупп (+25%) 2. Озон Фармацевтика (+21%) 3. АПРИ (+20%). Тройка худших такая: 1. Диасофт (-51%) 2. Делимобиль (-50%) 3. ВУШ (-41%). На этом фоне IPO ДОМ РФ с кредитным рейтингом ААА и 100% участием государства в уставном капитале выглядит скорее как стремление выполнить провалившийся план по размещениям (что также важно). Компания планирует разместиться в коридоре 1650-1750 рублей за одну акцию. Таким образом планируют привлечь не менее 20 млрд. рублей. Однако стоит помнить, что эмитент предлагает дивиденды в размере 50% от чистой прибыли (аки Сбербанк) и скорее всего после публичного размещения будет придерживаться дивидендной политики. Рынок планирует дивидендную доходность в пределах 10-15% годовых. Этот факт вместе с высокой капитализацией остаются драйверами для успешного размещения, а дальше уже рынок покажет правильно ли было выбрано время. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

|

|