|

|

|

Сегодня конструктор чат ботов предназначен для быстрого и удобного создания автоматизированных помощников (чат-ботов), работающих в мессенджерах, социальных сетях, на сайтах и мобильных приложениях. Его использование позволяет решать широкий спектр задач бизнеса и организации процессов взаимодействия с клиентами без глубоких технических знаний программирования. Основные цели и преимущества конструкторов чат-ботов Цели использования 1. Автоматизация поддержки клиентов: Конструкторы позволяют создать интерактивные диалоговые системы, способные отвечать на часто задаваемые вопросы пользователей, помогать с оформлением заказов, консультировать по продуктам и услугам, тем самым снижая нагрузку на сотрудников службы поддержки. 2. Повышение уровня обслуживания клиентов: Чат-боты способны оперативно реагировать на запросы пользователей круглосуточно, что улучшает качество клиентского сервиса и повышает удовлетворенность клиентов. 3. Оптимизация внутренних бизнес-процессов: Использование чат-ботов внутри компаний помогает автоматизировать внутренние процессы: ведение учета рабочего времени, получение справочной информации сотрудниками, информирование о корпоративных мероприятиях и др. 4. Маркетинг и привлечение новых клиентов: Благодаря возможности интеграции чат-ботов с платформами рекламы и CRM-системами, предприятия могут эффективно привлекать новую аудиторию, собирать контактные данные потенциальных покупателей, отправлять персонализированные уведомления и рассылки. 5. Сбор аналитики и улучшение продукта: Интеграция чат-ботов с системами аналитики позволяет получать ценные данные о поведении пользователей, выявлять потребности аудитории и улучшать продукцию и услуги компании. Преимущества конструкторов чат-ботов перед разработкой вручную - Быстрая настройка без необходимости написания сложного программного кода. - Простота управления и изменения сценария общения. - Возможность быстрой адаптации чат-бота под нужды конкретного проекта. - Экономия ресурсов и финансов благодаря отсутствию затрат на найм разработчиков. - Повышенная гибкость и адаптивность решений. Таким образом, конструктор чат-ботов является удобным инструментом для организаций любого масштаба, позволяя сократить расходы, повысить эффективность коммуникации с пользователями и оптимизировать работу команды.

|

|

Косметолог-эстетист — специалист, занимающийся уходовыми процедурами и эстетическим улучшением внешности клиента без применения инъекций и хирургических вмешательств. Основные направления работы косметолога-эстетиста включают: Обязанности и процедуры - Уходовые процедуры: чистка лица, массаж кожи лица и тела, депиляция, обертывания, маски. - Аппаратные методики: ультразвуковая терапия, микротоковая терапия, вакуумный массаж, лазерная эпиляция. - Декоративная косметология: коррекция бровей, макияж, наращивание ресниц. - Поддерживающая терапия: рекомендации по уходу за кожей дома, подбор косметических средств. Необходимые знания и навыки - Основы анатомии и физиологии кожи. - Принципы ухода за разными типами кожи. - Правила асептики и антисептики. - Умение работать с профессиональным оборудованием и инструментами. - Навык консультирования клиентов по вопросам ухода за кожей. Образование и сертификация Для работы косметологом-эстетистом достаточно среднего медицинского образования (медицинская сестра, фельдшер). Дополнительно рекомендуется пройти специализированные курсы повышения квалификации и сертификации по выбранному направлению (например, аппаратная косметология) в центр обучения косметологии. Работа косметолога-эстетиста востребована в салонах красоты, спа-центрах, медицинских клиниках и фитнес-клубах. Важно регулярно обновлять профессиональные знания и умения, следить за новыми технологиями и тенденциями в индустрии красоты.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9147 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240044 📱 Рутуб https://rutube.ru/video/caf6bf067f60dbd60eae8b8... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 17:18 - S&P500, Nasdaq, Hang seng 21:32 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 26:02 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 31:56 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 32:50 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 37:28 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 39:22 - TLT, Биткойн, Apple, Tesla, Китайские акции 41:30 - Итог по рынку акций 43:49 - SOFL, FESH

|

Итоги недели 03-07.11.2025: ММВБ: +1401р (0.20%, индекс ММВБ 1.33%) ММВБ2: +777р (0.68%) РТС2: -329р (-1.13%) Итого: +1849р (0.22%)

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9141 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240043 📱 Рутуб https://rutube.ru/video/37293fa97cf45cbdbf9398b... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:40 - S&P500, Nasdaq, Hang seng 16:40 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 20:42 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 25:14 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 25:36 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 27:13 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 29:09 - TLT, Биткойн, Apple, Tesla, Китайские акции 30:46 - Итог по рынку акций 32:00 - Фьючерс какао, фьючерс кофе

|

|

Компания «ЭЛ5-Энерго» раскрыла ключевые операционные показатели и консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/enel_ogk5/itogi-9-mes-20... Совокупная выручка компании продемонстрировала рост на 19,8% до 37,8 млрд руб. При этом доходы от продажи электроэнергии увеличились на 23,2% до 37,6 млрд руб. вследствие увеличения рыночных цен РСВ и индексации тарифов на электроэнергию по регулируемым договорам, а также роста объемов продаж электроэнергии, вызванного эффектом низкой базы прошлого года в связи с проводимыми плановыми капитальными ремонтами ПГУ на Невинномысской и Среднеуральской ГРЭС. Выручка от продажи мощности увеличилась на 14,0% до 16,3 млрд руб. благодаря повышению доходов в рамках КОМ, ДПМ ВИЭ и КОММод в условиях возросшей доходности ОФЗ, инфляции, а также индексации регулируемых тарифов. Доходы от продаж теплоэнергии возросли на 13,9%, составив 3,9 млрд руб., благодаря индексации регулируемых тарифов и увеличению доли тепловой энергии, реализуемой по более высоким свободным нерегулируемым ценам. Операционные расходы выросли большими темпами (+23,3%), составив 49,8 млрд руб. на фоне инфляционных тенденций в экономике России, отразившихся в более высоких расходах на топливо и персонал. Помимо этого, компания восстановила часть резервов по дебиторской задолженности в размере 87,7 млн руб. В итоге операционная прибыль выросла на 4,8%, составив 8,5 млрд руб. Чистые финансовые расходы составили 3,3 млрд руб. (-3,1%) на фоне снижения уровня общего долга и увеличения процентных ставок. Налоговые отчисления возросли на 35,0% в связи с повышением размера ставки налога на прибыль до 25%. В итоге чистая прибыль компании составила 3,8 млрд руб., увеличившись на 3,9%. Среди прочих моментов отчетности отметим продолжающееся снижение чистого долга с 25,4 млрд руб. до 19,0 млрд руб. благодаря сильному положительному свободному денежному потоку, несмотря на активные инвестиции в реализацию проектов по модернизации энергоблоков. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись корректировкой полезного отпуска электроэнергии в сторону повышения и более быстрого снижения долга в текущем году. В результате потенциальная доходность акций компании практически не изменилась См. таблицу: https://bf.arsagera.ru/enel_ogk5/itogi-9-mes-20... Бумаги компании обращаются с P/BV 2025 около 0,4 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Вы владелец акций «Красный Октябрь» и хотите продать их? Мы предлагаем вам лучшую цену! Компания «МигБрокер» гарантирует: Безопасную сделку: мы обеспечиваем полную защиту ваших интересов. Деньги платим вперед: вы получаете деньги сразу. Цена акций сегодня: мы учитываем актуальные котировки акций для максимальной выгоды. Неважно, в каком городе вы находитесь — «МигБрокер» покупает акции «Красный Октябрь» в любом уголке России! Как это работает? - Свяжитесь с нами по указанным контактам.

- Укажите количество акций

- Мы проведем оценку и предложим вам выгодную сделку.

- Получите деньги на свой счет мгновенно!

Не упустите возможность выгодно продать свои акции! Свяжитесь с нами прямо сейчас! Телефон: 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Веб-сайт: www.migbroker.ru Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

Уважаемые партнеры, рады пригласить вас в новый офис ПАО «Европейская Электротехника», расположенный на Северо-Востоке Москвы, в пешей доступности от станций Метро и МЦК «Ботанический сад» на ул. Вильгельма Пика, 16

Штаб-квартира компании разместилась в современном здании бизнес-центра класса «А» и полностью занимает 11-й этаж Китайского делового центра «ПАРК ХУАМИН».

Централизованное автоматизированное управление инженерными коммуникациями, реализованное при помощи «умных» технологий и высокий уровень естественной освещенности выгодно отличают пространство нового офиса. Грамотная планировка с продуманными функциональными зонами и ультрасовременным технологичным дизайном интерьеров офиса учитывают и воплощают требования эргономики и безопасности труда, обеспечивая улучшение коммуникации между сотрудниками, оптимизацию рабочего процесса при максимальном уровне комфорта, необходимые для увеличения производительности и эффективного решения задач. Самым необычным, но в то же время функциональным решением являются индивидуально разработанные дизайнерские светильники, которые сочетают в себе функции освещения и шумоподавления. Но, лучше один раз увидеть, чем сто раз услышать или прочитать, поэтому приходите в новый офис ПАО «Европейская Электротехника». А чтобы все прошло гладко, когда соберетесь на экскурсию, пожалуйста, предварительно сообщите о своем намерении по номеру +7 (495) 660-38-76. Мы закажем пропуск и встретим Вас.

|

|

Событие, на которое следует обратить внимание сегодня: 18:00 EET. USD - Индекс настроения потребителей от Университета Мичигана EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

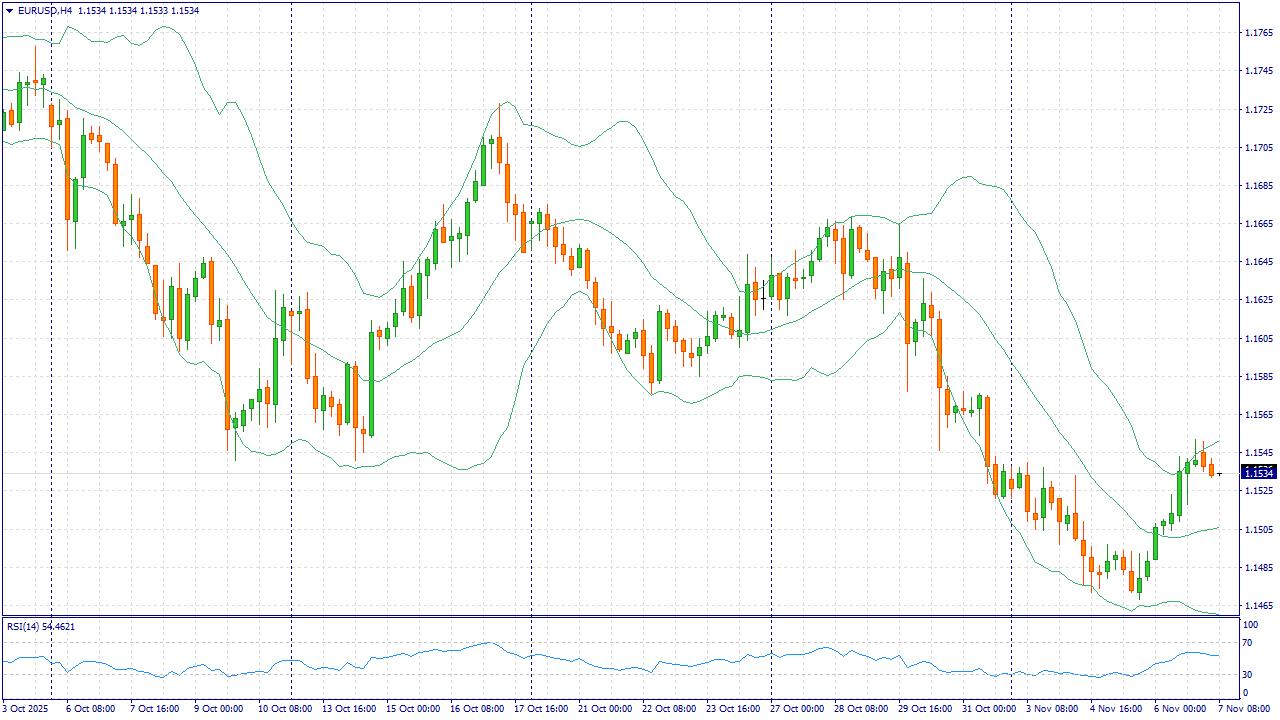

Евро умеренно укреплялся в конце недели на фоне более слабых сигналов по рынку труда США и роста ожиданий смягчения денежно-кредитной политики ФРС в ближайшие месяцы. Однако фундаментальный фон по-прежнему неоднозначен: более сильные в середине недели показатели деловой активности и занятости в США поддержали доллар, что ограничивает потенциал роста евро. На стороне США остаются сравнительно высокие реальные доходности и устойчивый потребитель, тогда как в еврозоне сохраняется низкий темп роста и чувствительность к энергетическим и бюджетным ограничениям. С точки зрения новостного потока, на евро давит более мягкая траектория ЕЦБ после недавних понижений и пересмотра прогнозов инфляции. Даже краткосрочные всплески спроса на риск приводят лишь к частичной коррекции: при ослаблении доллара пара возвращается к максимумам недели, но признаки замедления промышленности Германии и слабой кредитной динамики в регионе сдерживают устойчивый тренд вверх. Такой баланс факторов — умеренно сильные данные США против слабых перспектив еврозоны — формирует сценарий «продавать на росте». По состоянию на 7 ноября пара колеблется около 1.1540–1.1550, и в условиях сохраняющегося дифференциала ставок и роста доходностей США риски для евро остаются смещёнными вниз. Торговая рекомендация: SELL 1.1550, SL 1.1570, TP 1.1460 Пополняйте свой счет и вы получите до 15% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9118 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240042 📱 Рутуб https://rutube.ru/video/610da849c91eb1f9031f294... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:48 - S&P500, Nasdaq, Hang seng 18:00 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 20:22 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 24:26 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 25:04 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 26:10 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 27:20 - TLT, Биткойн, Apple, Tesla, Китайские акции 28:32 - Итог по рынку акций 30:26 - IRAO, UNAC, RAGR

|

|

|

|