|

|

|

ООО «Сибирское стекло» вошло в рейтинг работодателей, опубликованный РБК по итогам опроса 153,8 тыс. сотрудников из 381 компании, которые отправили заявки для участия в проекте. В финальный список попали 249 из них. В 2025 году методология рейтинга учитывала более 40 критериев, распределенных по пяти группам: условия труда, социальная ответственность, эффективность бизнеса и инновационное развитие, деловая репутация, мнения работников. Экспертный совет объединил руководителей HR-блоков крупнейших российских компаний реального сектора экономики, банков и телекома. ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор отходов стекла на территории Сибирского и Дальневосточного федеральных округов, имеет официальный статус «Партнер национальных проектов России». — Завод демонстрирует впечатляющую динамику ключевых показателей: для повышения производственных результатов реализуем прорывные идеи и нестандартные решения, — комментирует генеральный директор «Сибстекла» Антон Мор. — Чтобы специалисты включались в эти процессы «на полную мощность», относились к работе творчески, сосредоточившись на выполнении своих задач, предприятие должно поддерживать сотрудников, стать для них точкой опоры. Выходим за рамки требований трудового законодательства — обеспечиваем людям дополнительную социальную защиту, возможности совершенствоваться в своих профессиях.

|

|

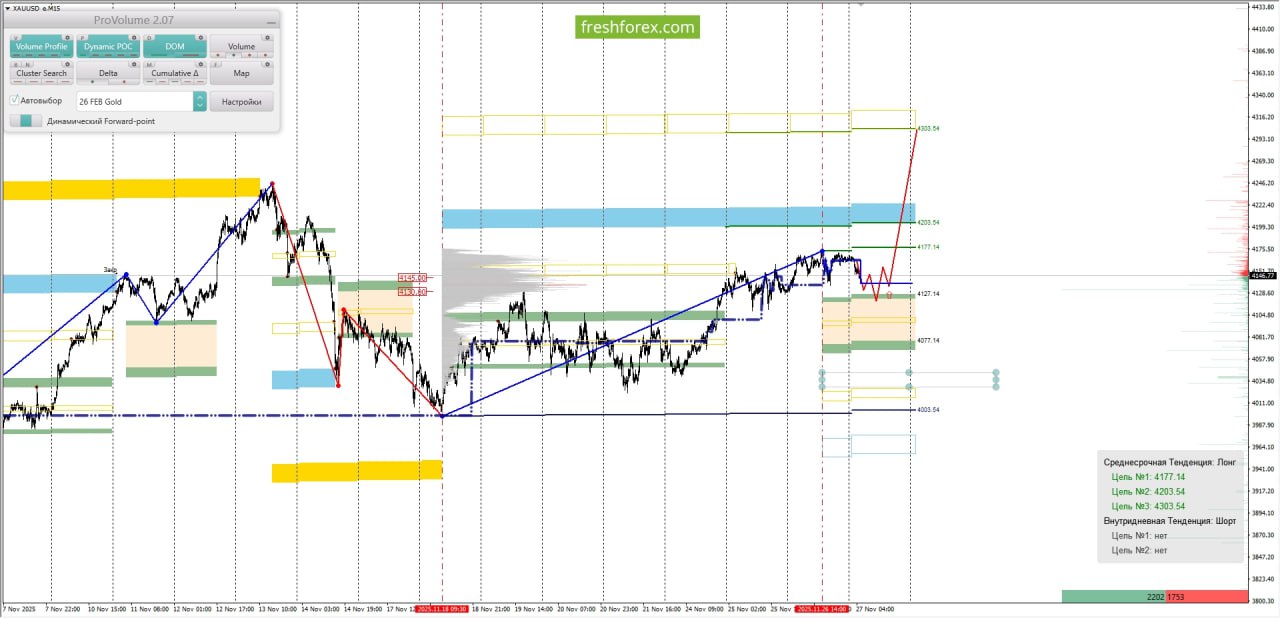

XAUUSD: BUY 4077.14-4127.14, TP1-4177.14, TP2-4303.54. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке. • Долгосрочная тенденция: временная неопределённость. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 4140.00–4180.00. В настоящий момент по XAUUSD совершаются инвестиционные операции внутри указанного диапазона, что говорит о временной неопределённости.

• Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 4130.00-4145.00. В настоящий момент по XAUUSD совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей. • Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 26.11.2025. • Котировка верхней границы зоны 1/4–4127.14. • Котировка верхней границы зоны 1/2–4077.14. • Внутридневные цели: обновление максимумов от 26.11.2025–4177.14. • Среднесрочные цели: тест нижней границы ЗНКЗ-4303.54.

• Торговые рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. • Buy: 4077.14–4127.14, Take Profit 1–4177.14, Take Profit 2–4303.54. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9423 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240076 📱 Рутуб https://rutube.ru/video/d6c734d6a4219484315ae64... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 13:40 - S&P500, Nasdaq, Hang seng 15:43 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 16:54 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 17:56 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:35 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 20:10 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 21:34 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:51 - AQUA, EUTR, SVET

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9408 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240075 📱 Рутуб https://rutube.ru/video/e42504a53708f53e2bb10d9... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 07:54 - S&P500, Nasdaq, Hang seng 10:26 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 12:00 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 14:02 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 14:55 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 17:34 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 18:33 - TLT, Биткойн, Apple, Tesla, Китайские акции 20:34 - Итог по рынку акций 21:44 - Фьючерс платина, Фьючерс палладий 23:51 - GMKN, TATN

|

|

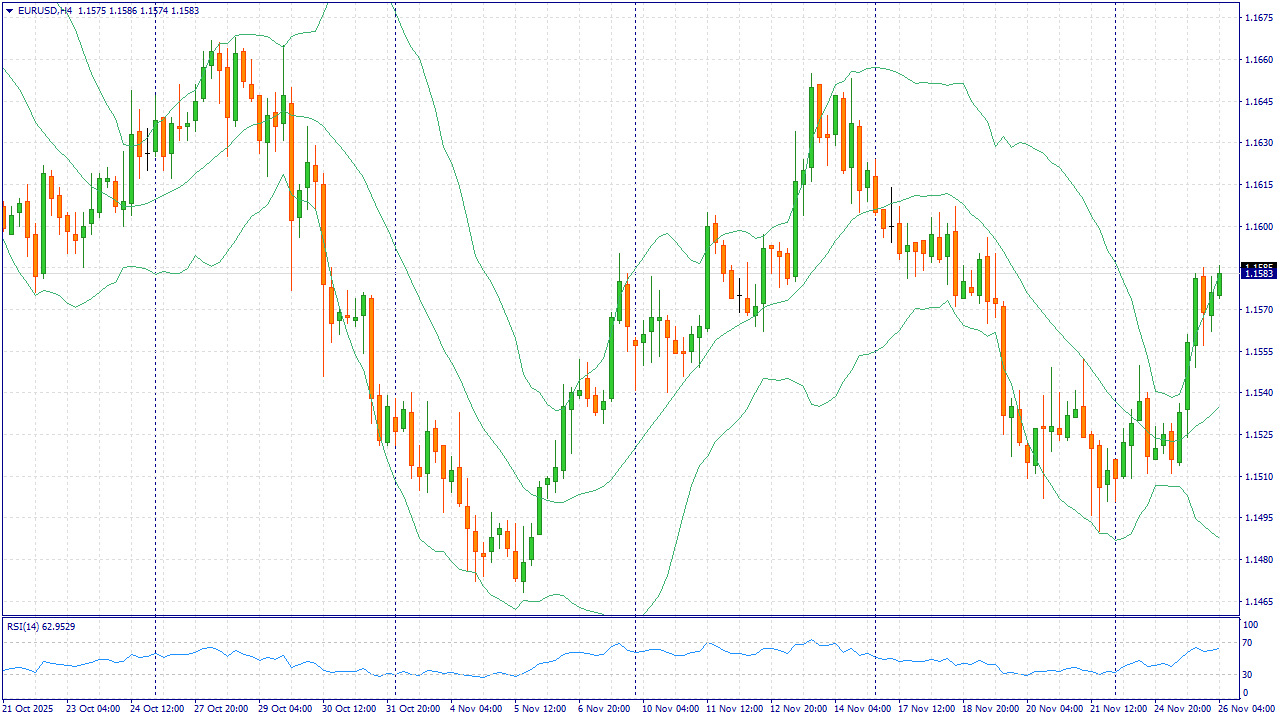

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Число первичных обращений за пособием по безработице EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Евро/доллар в среду, 26 ноября 2025 года, удерживается в районе 1.1580 благодаря ослаблению американской валюты после серии мягких данных по экономике США и сохранению ожиданий снижения ставки ФРС в декабре. Умеренное снижение доходностей гос. облигаций и восстановление спроса на риск поддерживают евро, тогда как участники рынка оценивают влияние задержанных макропубликаций на траекторию экономики США в конце года. С европейской стороны позитив добавляют признаки стабилизации деловых настроений в еврозоне и ожидание, что ЕЦБ сохранит осторожный, поэтапный подход к дальнейшему смягчению условий, избегая резких шагов на фоне медленного охлаждения инфляции. Это снижает дифференциал ожиданий по ставкам в пользу доллара и укрепляет фундаментальную базу для более высокого равновесного курса EURUSD. Риски для сценария роста связаны с неожиданно сильными данными США и риторикой, способной поднять траекторию реальной доходности — в этом случае поддержка для доллара может кратковременно усилиться. Тем не менее на текущем новостном фоне приоритет остается за покупками евро против доллара на пробой и закрепление выше 1.1600, где выигрыш от смещения ожиданий по ставкам и улучшения аппетита к риску перевешивает потенциальные встряски. Торговая рекомендация: BUY 1.1600, SL 1.1580, TP 1.1690 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

В последнее время акции Advanced Micro Devices(#AMD), Coinbase Global Inc(#Coinbase), Oracle Corp.(#Oracle), NVIDIA Corp.(#NVIDIA) и Arm Holdings plc(#Arm) оказываются под давлением на фоне переоценки искусственного интеллекта(ИИ) и осторожности к рисковым активам. Инвесторы нервно реагируют на стоимость капитала, темпы монетизации ИИ и устойчивость спроса в смежных экосистемах. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINx2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

5 факторов падения: - #AMD(−10.33%) — фиксация прибыли после сильного ралли и сомнения в темпах масштабирования серверных GPU(графический процессор). Дополнительно давят риски маржинальности при агрессивных капитальных расходах и конкуренции в высокопроизводительных ускорителях для GPU.

- #Coinbase(−10.31%) — ослабление крипторынка сокращает обороты и комиссионную выручку биржи. Регуляторные риски и волатильность потоков клиентов усиливают дисконты к оценке.

- #Oracle(−10.29%) — тревога из-за роста долга на фоне инвестиций в облачную/инфраструктуру ИИ. Рынок боится сжатия свободного денежного потока и давления на мультипликатор при замедлении роста.

- #NVIDIA(−4.08%) — «переоценённость + ожидания на пределе»: даже сильные отчёты не гасят разговоры о цикличности спроса дата-центров. Дополняют картину риски нормализации маржи и возможного перенакопления у клиентов.

- #Arm (−3.02%) — высокая чувствительность к распродаже в «секторе-ИИ» при премиальной оценке. Инвесторы сомневаются, насколько быстро роялти-модель конвертируется в устойчивый ускоренный рост.

Если опасения по поводу расходов на ИИ и неопределенность с процентными ставками не исчезнут, акции, разогретые ожиданиями от ИИ и крипторынка, продолжат падать. Новый вывод денег инвесторами или повышение стоимости займов станут сигналом к дальнейшему снижению. Аналитики FreshForex рассматривают потенциал для коррекции по акциям #AMD, #NVIDIA, #Arm, #Oracle и #Coinbase на фоне замедления темпов роста ИИ-инфраструктуры и сохраняющейся дороговизны капитала. Для #Coinbase дополнительным фактором давления выступает высокая волатильность крипторынка. Текущая конъюнктура создает предпосылки для проработки сценариев на снижение цены активов. Выбирайте в терминале более 250 инструментов, включая CFD на индексы и акции, и активируй бонус 202% при пополнении от $202 по промокоду WINx2 через чат поддержки. Прибыль на акциях

|

|

Компания Софтлайн опубликовала сокращенную операционную и финансовую отчетность за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/gruppa_softlajn_sofl/ito... В отчетном периоде совокупный оборот компании вырос на 3,8% и составил 73,8 млрд руб. Объем реализации собственных решений увеличился на 24,4% до 26,0 млрд руб., при этом их доля в общем объеме возросла с 29,4% до 35,3% на фоне продолжающейся стратегической трансформации холдинга в пользу развития внутренних продуктов. Направление сторонних решений, достигшее стадии зрелости, продемонстрировало умеренное снижение на 4,8% до 47,8 млрд руб. За рассматриваемый период валовая прибыль группы выросла на 13,5% до 27,2 млрд руб., при этом ее доля от оборота увеличилась на 3,2 п.п. до 36,8%. Рост обеспечил сегмент собственных решений: его валовая прибыль увеличилась на 31,6% до 19,9 млрд руб. Валовая прибыль по сторонним решениям сократилась на 17,5% до 7,3 млрд руб. на фоне удорожания услуг поставщиков и доставки оборудования. Операционная прибыль сократилась почти в три раза и составила 458 млн руб. Указанная динамика объясняется в основном приобретением ИТ-бизнесов с высокой сезонностью бизнеса и основными поступлениями в 4 квартале. В 2024 г. они консолидировались только с дат приобретения контроля, при этом из-за приобретения во втором полугодии сезонно низкие кварталы были не полностью консолидированы в предыдущем отчетном периоде. С учетом финансовых расходов и налоговых отчислений компания отразила в отчетности чистый убыток в размере 996 млн руб. против прибыли в 1,5 млрд руб. годом ранее. Среди прочих моментов отчетности отметим рост скорректированного чистого долга (чистый долг без учета портфеля ценных бумаг) компании до 21,6 млрд руб. Показатель скорр. чистый долг к скорр. EBITDA, в свою очередь, составил 3,0 (2,4 годом ранее). По линии корпоративных новостей напомним о программе выкупа акций для долгосрочной мотивации сотрудников и оплаты при M&A, которая будет реализована за счет обратного выкупа 20 млн бумаг компании (на момент выхода отчетности уже выкуплено 16,5 млн акций компании). Также отметим завершение ряда M&A сделок (включая приобретение K2-9b Group, DreamDocs и BeringPro). На пресс-конференции менеджмент с осторожностью подтвердил ранее озвученный гайденс на 2025 г.: оборот не менее 150 млрд руб., рост валовой прибыли до 43-50 млрд руб., скорр. EBITDA 9-10,5 млрд руб. Отметим, что в 2026 году IT-поставщик ожидает охлаждение рынка цифровых решений. Среди озвученных планов компании - намерение вывести одну из дочерних компаний - FabricaONE.AI - на публичный рынок при благоприятной рыночной конъюнктуре. По итогам вышедшей отчетности мы понизили прогноз оборота, валовой прибыли и скорректированной EBITDA компании в 2025-2026 гг., что лишь частично было компенсировано увеличившимися финансовыми доходами. В результате потенциальная доходность акций Софтлайна сократилась. См. таблицу: https://bf.arsagera.ru/gruppa_softlajn_sofl/ito... На данный момент акции Софтлайна торгуются исходя из P/BV 2025 около 2,9 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Увеличение тарифа помогает удерживать рост прибыли Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/itogi-... Выручка компании выросла на 30,9% и составила 57,2 млрд руб. Доходы от передачи электроэнергии возросли на 37,3%, составив 53,1 млрд руб. на фоне существенного роста среднего расчетного тарифа (+36,8%) и небольшого увеличения полезного отпуска (+0,3%). Доходы от услуг по технологическому присоединению сократились на 0,8%, составив 1,26 млрд руб.; величина прочих нетто доходов, куда включаются преимущественно суммы полученных пеней и штрафов, увеличилась на 2,2% до 924,6 млн руб. Операционные расходы компании увеличились на 28,1%, составив 54,3 млрд руб. на фоне роста затрат на персонал (16,6 млрд руб., +21,7%), а также увеличения расходов на услуги по передаче электроэнергии (20,4 млрд руб., +54,4%). В итоге компания отразила операционную прибыль в размере 3,7 млрд руб. (+74,1%). Чистые финансовые расходы сократились на 28,8% до 1,1 млрд руб., главным образом на фоне увеличения процентных доходов, вызванного как увеличением средних ставок по депозитам, так и объема свободных денежных средств. С учетом прошлогодней прибыли от прекращенной деятельности в размере 1,3 млрд руб., связанной с продажей Псковэнергосбыта, чистая прибыль текущего года увеличилась на 34,0%, составив 2,1 млрд руб. Без учета этого фактора чистая прибыль компании показала рост более чем в 8 раз. По итогам вышедшей отчетности мы несколько подняли размер операционных расходов на всем прогнозном периоде. В итоге потенциальная доходность акций компании сократилась.. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/itogi-... Акции Россети Северо-Запад торгуются исходя из P/BV 2025 0,4 и входят в состав наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Банк Уралсиб раскрыл консолидированную финансовую отчетность по МСФО за 9 мес.2025 г. См. таблицу: https://bf.arsagera.ru/uralsib/itogi-9-mes-2025... Процентные доходы банка составили 106,1 млрд руб., продемонстрировав увеличение на 48,6% на фоне роста кредитного портфеля, а также процентных ставок по выдаваемым ссудам. Процентные расходы возросли на 64,3%, составив 72,1 млрд руб. на фоне увеличения размещенных клиентами средств и стоимости фондирования. В итоге чистые процентные доходы банка выросли на 23,6%, составив 34,0 млрд руб. Чистые комиссионные доходы выросли на 5,4%, составив 6,7 млрд руб. Нетто-результат по операциям с ценными бумагами составил 1,8 млрд руб. В итоге операционные доходы до вычета резервов увеличились на 20,4%, составив 44,9 млрд руб. В отчетном периоде банк более чем в полтора раза увеличил отчисления на создание резерва под кредитные убытки до 10,3 млрд руб. Операционные расходы банка продемонстрировали рост на 13,7% до 26,7 млрд руб., главным образом, из-за увеличения затрат на заработную плату. Помимо этого, банк отразил в отчетности восстановление прочих резервов в объеме 1,8 млрд руб. (1,0 млрд руб. по итогам полугодия). В итоге чистая прибыль банка в отчетном периоде составила 7,6 млрд руб., оставшись на уровне прошлого года. См. таблицу: https://bf.arsagera.ru/uralsib/itogi-9-mes-2025... По линии балансовых показателей отметим увеличение объема клиентских средств с начала года на 7,5% до 580,5 млрд руб. и кредитного портфеля - на 2,5% до 454,1 млрд руб. В результате отношение кредитного портфеля к средствам клиентов сократилось на 3,8 п.п. и составило 78,2%. Собственный капитал увеличился на 7,3% до 117,9 млрд руб. По итогам внесения фактических данных мы не стали вносить существенных изменений в модель банка. См. таблицу: https://bf.arsagera.ru/uralsib/itogi-9-mes-2025... Акции Банка Уралсиб торгуются исходя из P/BV 2025 около 0,4 и продолжают входить в наши диверсифицированные портфели акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Прибыль под давлением операционных и финансовых затрат Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании сократилась на 0,7% до 183,4 млрд руб. При этом выручка от продажи продукции снизилась на 4,5%, до 167,7 млрд рублей, вероятнее всего, на фоне падения цен реализации. При этом напомним, что в прошлом году компания ввела в строй нефтехимический комплекс ЭП-600, с помощью которого планируется удвоить производство этилена. Операционные затраты увеличились на 10,0%, составив 158,3 млрд руб. В итоге прибыль от продаж сократилась на 38,4%, составив 25,1 млрд руб., при этом операционная рентабельность сократилась с 22,1% до 13,7%. Отчетный период ознаменовался существенным скачком процентных расходов на фоне увеличения кредитного портфеля и удорожания стоимости его обслуживания. Проценты к получению выросли в два с половиной раза до 1,4 млрд руб. Обращает на себя внимание внушительный размер положительных курсовых разниц по валютной части кредитов, составивший почти 10,0 млрд руб. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 15,2 млрд руб. (-41,5%). По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (72,1 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 417,6 млрд руб. Балансовая цена акции на конец отчетного периода составила 149,0 руб. По итогам вышедшей отчетности несколько несколько снизили прогноз по выручке и чистой прибыли на фоне снизившихся доходов в текущем году. В итоге потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2025 около 0,4, продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|