|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8957 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240022 📱 Рутуб https://rutube.ru/video/7a61776798622267aa41bdd... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 25:08 - S&P500, Nasdaq, Hang seng 26:18 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 29:54 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 32:56 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 33:52 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 35:44 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 36:31 - TLT, Биткойн, Apple, Tesla, Китайские акции 37:00 - Итог по рынку акций

|

|

С 23 октября по 1 ноября 2025 года проходит общее собрание владельцев облигаций Нафтатранс плюс БО-07. На повестке - внесение изменений в эмиссионные документы в соответствии с планом реструктуризации, предложенным эмитентом в связи с дефолтам по обязательствам перед инвесторами. На странице компании на сервисе «Интерфакс» раскрыта инструкция для участия. Согласно документу, владельцы бумаг серии БО-07 (ISIN-код: RU000A10B1M5) могут проголосовать одним из трех способов: 1. посредством сервиса электронного голосования https://www.e-vote.ru/: - нажать кнопку «голосовать» на главной странице сайта; - заполнить в анкете пользователя недостающие данные (номер телефона, адрес электронной почты и т.д.); - принять условия сервиса и подтвердить регистрацию на сайте; - перейти к доступным голосованиям и заполнить бюллетень. 2. «на бумаге»: отправить распечатанный и заполненный бюллетень по почте или курьером по адресам: -

для инвесторов из Cибири: 630041 г. Новосибирск, ул. Хинганская, 1; -

для инвесторов из центральной части России: 142101 г. Подольск, ул. Плещеевская, 28. 3. Подать бюллетень через своего брокера. Не все брокеры предоставляют такую возможность, необходимо обратиться к менеджерам своего брокера для получения консультации о возможности и порядке направления. Ряд брокеров берут комиссию за услугу. 1 ноября 2025 года - последний день приёма бюллетеней. Важно обратить внимание на ряд тонкостей: на дату фиксации (22 октября) в вашем владении должно быть такое же количество облигаций, как на момент отправки бюллетеня (т.е. продавать или покупать в течение срока голосования нельзя). При выявлении несоответствия количества бумаг в бюллетене и в списке НРД бюллетень не будет участвовать в голосовании. Так же обратите внимание, что каждый инвестор может подать только одну редакцию бюллетеня. Если по разным каналам (почта, брокер, электронное голосование) будут поданы отличающиеся друг от друга бюллетени, они все будут считаться недействительными. Документы, выставленные на голосование в рамках ОСВО, доступны по ссылкам: ▫️ Изменения в Эмиссионные документы https://inform.uscapital.ru/naftatrans/PROEKT_Izmeneniya_v_Reshenie_o_vypuske_cennyh_bumag_BO-07.pdf ▫️ Бюллетень https://inform.uscapital.ru/naftatrans/Byulleten.pdf ▫️ Новация https://inform.uscapital.ru/naftatrans/PROEKT_Soglashenie_o_novacii_BO-07.pdf.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8939 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240021 📱 Рутуб https://rutube.ru/video/52c6021eeef07eb9e8fe574... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 07:22 - S&P500, Nasdaq, Hang seng 08:21 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 10:04 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 14:01 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 14:38 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 16:25 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 17:40 - TLT, Биткойн, Apple, Tesla, Китайские акции 18:55 - Итог по рынку акций 20:38 - DVEC

|

|

Наконец-то после 4-х кварталов активной работы на фондовом рынке (а до этого еще пять лет обычного инвестирования) настал тот момент, когда Сбербанк признал мои достижения и присвоил мне статус квалифицированного инвестора.

Ну как признал?! Самостоятельно брокер ничего не делает. Даже имея брокерский и инвестиционные счета в Сбере, все равно необходимо было по выполнении квалификационных требований самостоятельно подавать документы и ждать 10 рабочих дней до получения письма с подтверждением. После чего инвестиционная жизнь разделилась на до и после 😜 На самом деле физически ничего не поменялось, так как большинство активов на нашем фондовом рынке доступны для инвесторов любого статуса, но всё же кое-какие плюшки можно выделить (даже если они сейчас не особо актуальны). Что реально дает статус квалифицированного инвестора? 1Доступ к сложным активам Тут палка о двух концах. С одной стороны, квалифицированному инвестору доступны более интересные в плане доходности облигации, хэдж-фонды, но с другой стороны, по этим активам риски невозврата или недополучения прибыли также более высоки. Хотя есть определенные облигации, которые выпускаются одной и той же компанией с почти идентичными рисками для разных инвесторов, и тут уже можно будет участвовать без ограничений. 2Доступ к иностранным акциям Заманчивая перспектива на будущее, так как на данный момент придерживают инвестиционного патриотизма - покупаю бумаги только российских эмитентов. Да и зачем в текущих условиях закладывать дополнительные политические риски в портфель. 3Акции на внебиржевом рынке Можно попробовать купить российское, но не настолько раскрученное и не листингующееся на Московской бирже. Идея сама по себе интересная, но не внебиржевом рынке ликвидность очень низкая. Нет гарантий, что подобные сделки купли-продажи сметчатся и я действительно стану владельцем акций после отправки денег. Плюс на внебиржевом рынке комиссии намного выше. 4Участие в pre-IPO По этому пункту однозначно да, буду участвовать. Главное, чтобы компании были хорошими. А то можно поучаствовать в pre-IPO и по итогу уйти в глубокий минус. По большому счету сейчас существенных плюшек статус квалифицированного инвестора не дает, но с 2026 года ЦБ еще сильнее закрутит гайки и пробиться в это когорту будет намного сложнее. Поэтому если есть возможность, то надо ей воспользоваться. Кроме того никто не знает какие будут доступны дополнительные активы для квалов в будущем. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #квалифицированный_инвестор

|

|

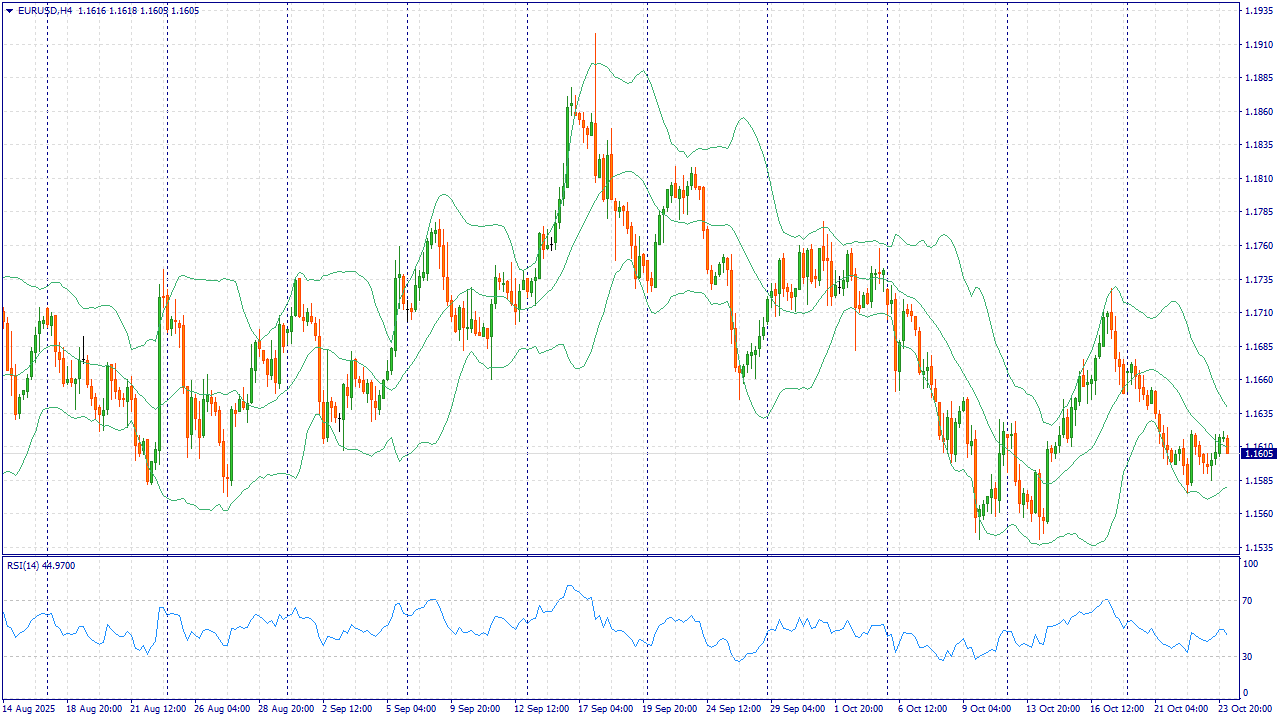

Событие, на которое следует обратить внимание сегодня: 11:00 ЕЕТ. EUR - Композитный индекс PMI 15:30 ЕЕТ. USD - Индекс потребительских цен EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Евро/доллар удерживается вблизи 1.16 на фоне выжидательной позиции рынков перед публикацией данных по инфляции в США за сентябрь. В центре внимания — влияние пошлин и смещений в цепочках поставок на ценовую динамику и потребительский спрос. Ожидания скорого снижения ставки ФРС уже учтены в котировках, но сам факт публикации индекса цен способен краткосрочно поддержать доллар через рост доходности и спрос на защитные активы. В Европе поток данных остаётся неоднородным: индикаторы доверия потребителей улучшаются, но рост остаётся сдержанным. На этом фоне ЕЦБ сохраняет осторожность в оценке дальнейшего смягчения условий, а участники рынка пристально следят за балансом между рисками для экономики и целью по инфляции. Пока перспективы ускорения европейского роста выглядят ограниченными, что сдерживает спрос на евро. Дополнительным фоном выступают геополитические новости и сырьевые цены. Усиление неопределённости вокруг внешнеторговых отношений и санкционных решений повышает волатильность энергорынков. Для Еврозоны это риск ухудшения торговых условий (через дорогой импорт энергоресурсов), что также ограничивает потенциал укрепления евро против доллара в ближайшей перспективе. Торговая рекомендация: SELL 1.1605, SL 1.1645, TP 1.1550 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Чистая денежная позиция позволяет оставаться в прибыльной зоне ММК раскрыл консолидированную финансовую отчетность за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка компании сократилась на 23% до 464,1 млрд руб., отражая снижение объемов продаж и цен реализации на фоне замедления деловой активности в России под влиянием высокой ключевой ставки. Продажи металлопродукции снизились на 10,4%, под влиянием неблагоприятной конъюнктуры российского рынка на фоне макроэкономических факторов, а также в связи с проведением капитальных ремонтов в прокатном переделе. Продажи премиальной продукции сократились на 18,3%, отражая сокращение продаж толстого листа стана 5000 и проката с покрытиями на фоне замедления строительной активности. В то же время производство угольного концентрата выросло на 16,2% в связи с ростом объемов добычи. Операционные расходы сокращались более медленными темпами, составив 446,0 млрд руб. (-12,9%), отражая влияние инфляции затрат. В итоге операционная прибыль компании сократилась на 80,0%, составив 18,1 млрд руб. В отчетном периоде чистые финансовые расходы компании составили 4,0 млрд руб. во многом по причине отражения в отчетности отрицательных курсовых разниц (-3,3 млрд руб.), резерва под обесценение активов (3,4 млрд руб.), а также прочих расходов в размере 8,7 млрд руб. Помимо этого, процентные расходы увеличились с 4,3 млрд руб. до 4,8 млрд руб. на фоне увеличения стоимости обслуживания долга, составившего 56,6 млрд руб. Процентные доходы увеличились с 13,8 млрд руб. до 16,2 млрд руб. на фоне роста процентных ставок по размещенным денежным средствам компании. В итоге чистая прибыль ММК сократилась на 84,7%, составив 10,4 млрд руб. Среди прочих показателей отчетности отметим остающийся в отрицательной зоне свободный денежный поток (-2,6 млрд руб.) несмотря на сокращение капвложений, а также высвобождения части оборотного капитала. Чистый долг ММК остается в отрицательной зоне (–72,1 млрд руб.), при этом коэффициент чистый долг/EBITDA составил –0,85x. Компания не ожидает улучшения результатов в четвертом квартале в связи с неблагоприятным влиянием высокой ключевой ставки на деловую активность. По результатам вышедшей отчетности ММК прогнозы мы понизили прогноз по прибыли на текущий и последующие годы, отражая снижение цен реализации, а также меньшие объемы производства, вызванные ужесточением денежно-кредитной политики. Помимо этого мы скорректировали наши ожидания по дивидендным выплатам,учтя более медленное их восстановление. В результате потенциальная доходность акций ММК сократилась. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... В настоящий момент акции ММК торгуются с P/BV 2025 около 0,4 и продолжают входить в состав наших портфелей. nastaki@yandex.ru ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Лонг (Long) и шорт (Short) — термины, которыми инвесторы обозначают длинные и короткие позиции на бирже. Они обозначают противоположные подходы к трейдингу (торговле) на финансовых рынках. Лонг (Long) Лонг — длинная позиция. Инвестор покупает актив в надежде на увеличение его стоимости. Механизм работы: - Инвестор покупает актив, который, по его мнению, сейчас недооценён рынком и через какое-то время начнёт расти.

- После покупки держит актив в портфеле на протяжённом периоде.

Особенности: - Потенциальная прибыль ограничена ростом цен, а потенциальные убытки — стоимостью актива.

- Лонг может быть краткосрочным (покупка активов на пару дней или даже минут) или долгосрочным (на срок до нескольких десятилетий).

- Некоторые стратегии, которые используют при торговле лонгом:

- Позиционная торговля на основе фундаментального анализа. Долгосрочный подход, при котором лонг-позиции открываются на основе недооценки актива. Трейдер анализирует финансовые показатели, конкурентные преимущества компании и отраслевые тренды.

- Торговля по паттернам свечного анализа. Стратегия основана на распознавании специфических формаций на графиках японских свечей, которые исторически ассоциируются с высокой вероятностью роста цены.

- Стратегия следования за трендом. Подход фокусируется на определении доминирующего восходящего тренда и открытии лонг-позиции в направлении этого тренда после подтверждения его силы и устойчивости.

- Buy and Hold. Простая и популярная стратегия, особенно среди новичков. Она подразумевает покупку криптовалюты и удержание её в течение длительного периода, независимо от краткосрочных колебаний рынка.

- Усреднение стоимости доллара (DCA). Подразумевает регулярную (например, каждую неделю или каждый месяц) покупку определённого количества криптовалюты, независимо от цены. Этот метод может помочь сгладить эффект краткосрочной волатильности и снизить риски.

Шорт (Short) Шорт — короткая позиция. Инвестор продаёт актив, который у него на самом деле нет, с намерением выкупить его позже по более низкой цене. Механизм работы: - Инвестор берёт актив у брокера «взаймы» и продаёт его, пока цена высокая.

- Когда цена снижается, покупает актив и возвращает его брокеру: так закрывается позиция.

Особенности: - Потенциальные убытки теоретически неограничены, так как цена актива может бесконечно расти.

- Прибыль формируется за счёт разницы между ценой продажи и последующей покупкой.

Важно: шорт доступен не по всем активам — обычно брокер разрешает короткие сделки по самым ликвидным акциям. Некоторые риски, связанные с шортом: - Неограниченный потенциал убытка. Если актив, по которому открыты короткие торги, будет расти в цене, у инвестора может не хватить денег на выкуп всех ценных бумаг для возврата их брокеру.

- Затраты на заём. Комиссии и проценты могут варьироваться, особенно в случае труднодоступных акций с высоким спросом.

- Выплата дивидендов. На фондовых рынках продавцы с шорт-позициями должны выплачивать все дивиденды, выпущенные в период действия шорт-позиции, что увеличивает затраты.

- Регуляторные риски. Временные запреты или ограничения в периоды кризиса могут вынудить трейдеров закрыть шорт-позиции по невыгодным ценам.

- Риск принудительного закрытия. Если заимствованные акции становятся недоступными (например, исходный владелец желает их продать), брокер может принудительно закрыть короткую позицию через процедуру buy-in, часто по неблагоприятной цене.

- Временные ограничения. В отличие от длинной позиции, которую теоретически можно держать бесконечно долго, короткая позиция имеет временные ограничения, связанные с возможностью заимствования акций и требованиями брокера.

Шорт акций считается высокорискованной инвестиционной деятельностью. Перед открытием короткой позиции рекомендуется проконсультироваться с финансовым экспертом.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8932 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240020 📱 Рутуб https://rutube.ru/video/3261ecbe6c20083401833b5... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 20:30 - S&P500, Nasdaq, Hang seng 21:38 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 23:50 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 30:05 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 31:09 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 32:15 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 33:18 - TLT, Биткойн, Apple, Tesla, Китайские акции 34:26 - Итог по рынку акций 35:52 - ENPG

|

|

В октябре наши клиенты чаще всего торговали акциями #AMD, #Amazon, #GoDaddy, #Tesla и #Moderna — и именно по ним зафиксирована максимальная доля прибыльных сделок. Используйте импульс спроса и высокую ликвидность: впереди отчётность и предновогодний сезон, так что «окно возможностей» всё ещё открыто. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке. .png)

Перспективы до конца 2025 года: - #AMD. До конца года рост акций возможен на фоне новости о крупной сделки с OpenAI на 6 ГВт ИИ-вычислений и новостей о заказе Oracle на 50 тыс. будущих MI450.

- #Amazon. К концу года акции поддержит сильный отчёт 30 октября при стабильном росте AWS, вклад рекламы и эффект осенней распродажи Prime Big Deal Days;

- #GoDaddy. Риски снижения акций возможны при замедлении ARPU/притока у SMB и FX-фактор, что может «остудить» поднятый в августе прогноз на год.

- #Tesla. Потенциал роста до конца года создают рекордные 497 тыс. поставок и 12,5 ГВт·ч развёртываний в энергобизнесе за 3К25 вместе с расширением FSD v14 (Supervised).

- #Moderna. Давление на акции сохранит слабая видимость по выручке (включая перенос поставок в Великобританию) и перенос регуляторного тайминга для комбинированной вакцины грипп+COVID на 2026 год.

Аналитики FreshForex считают, что перспективы этих акций до конца года связаны с ИИ-инвестициями и сезонным спросом. Но основной импульс для роста вероятен в I квартале 2026 года, если ФРС смягчит политику и запустятся анонсированные проекты. Выбирайте в терминале 250+ инструментов, включая CFD на индексы и акции, и активируйте спецпредложение: бонус 202% при пополнении от $202 по промокоду TOPUP25 через чат поддержки. Инвестируй в акции

|

|

Видео: rutube.ru/video/5ce210b5d44083e18e19bdc129236c92/ В “MASHNEWS Новости промышленности” вышел видеоролик о нашей Компании и продукции, представленной на газовом форуме. Топ-менеджмент рассказал что нового произошло в Компании за прошедший год, какие цели и задачи ставились в рамках ПМГФ-2025, а также какое оборудование производится на наших предприятиях. Новые времена выдвигают новые требования к производству. Всё более весомым становится фактор развития IT-индустрии. Вычислительные системы уже сейчас потребляют более 30% всей производимой энергии, примерно столько же, как и вся промышленность. «Европейская электротехника» — инновационный центр компетенций в России. В этом выпуске: 00:00 — вступление 01:01 — комментарий генерального директора ПАО «Европейская Электротехника» Ильи Каленкова 02:01 — о продукции компании «Европейская Электротехника» 02:21 — комментарий генерального директора ПАО «Европейская Электротехника» Ильи Каленкова 03:50 — о продукции компании «РНГ-Инжиниринг» (входит в ГК «Европейская Электротехника») 04:30 — комментарий генерального директора «РНГ-Инжиниринг» Хабира Кильмухаметова Видео можно посмотреть и на других платформах: YouTube: youtu.be/j7sWram40To?si=QKBDj3ycggrd_acS VK Видео: vk.com/video-84856012_456241806 Дзен: dzen.ru/video/watch/68f9f9d9761e3c292e04c1e7?share_to=link

|

|

|

|