|

|

|

Компания ИКС5 опубликовала финансовую отчетность за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/x5_retail_group_nv/itogi... В отчетном периоде количество магазинов увеличилось на 11,4% до 29 011 шт. Основной рост пришелся на магазины «Пятерочка» (+2 014 шт. с начала года) и жесткие дискаунтеры «Чижик» (+563 шт. с начала года). Общая торговая площадь выросла на 9,2% и достигла 11,7 млн м2. Динамика сопоставимых продажи (l-f-l) показала снижение на 3,9 п.п. до 10,6%. Причиной этому выступило снижение сопоставимого трафика на 2,2 п.п. до 0,4% и среднего чека на 1,4 п.п. до 10,1%. Особого внимания заслуживает формат дискаунтеров «Чижик», l-f-l продажи которого ускорились до 25,5% за счет ценовой привлекательности и активного масштабирования сети. В результате совокупная выручка группы возросла на 20,3% до 3,4 трлн руб. Формат магазинов у дома «Пятёрочка» показала рост на 18,3% до 2,6 трлн руб., «Перекрёсток» – на 9,1% до 386,0 млрд руб., «Чижик» – на 75,9% до 297,7 млрд руб. Выручка на 1 м2, в свою очередь, увеличилась на 10,1%, как результат оптимизации товарного размещения в магазинах компании. Валовая прибыль возросла на 17,1% до 812,2 млрд руб., при этом валовая рентабельность снизилась на 0,6 п.п. до 23,9%, главным образом из-за товарных потерь, связанных с расширением ассортимента готовой еды, логистических расходов и роста доли сети «Чижик», с характерной для нее более низкой рентабельностью по сравнению с другими форматами. Коммерческие и общехозяйственные расходы увеличились на 20,7% до 651,9 млрд руб., при этом их доля в выручке осталась на тех же уровнях, составив 19,1%. Как итог, операционная прибыль увеличилась на 1,5% и составила 177,8 млрд руб. Чистые финансовые расходы возросли на 51,5% и достигли 122,5 млрд руб., вслед за увеличением долга и ростом кредитных ставок. В итоге чистая прибыль компании составила 65,7 млрд руб., снизившись на 27,9%. В отчетном периоде менеджмент компании понизил прогноз по рентабельности скорректированной EBITDA до диапазона 5,8 – 6,0%. Одновременно с этим был увеличен прогноз по капитальным затратам к выручке до 5,5% на фоне активных инвестиций в расширение сети, логистику и доставку. По итогам обновленного прогноза и отчетности мы пересмотрели долю общехозяйственных и административных расходов в выручке в 2025 г. в сторону повышения. Мы также заложили более консервативный сценарий снижения ставок по долговым обязательствам группы на всем прогнозном периоде. В результате потенциальная доходность акций компании снизилась. См. таблицу: https://bf.arsagera.ru/x5_retail_group_nv/itogi... В настоящий момент акции X5 торгуются, исходя из P/E 2025 около 9,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

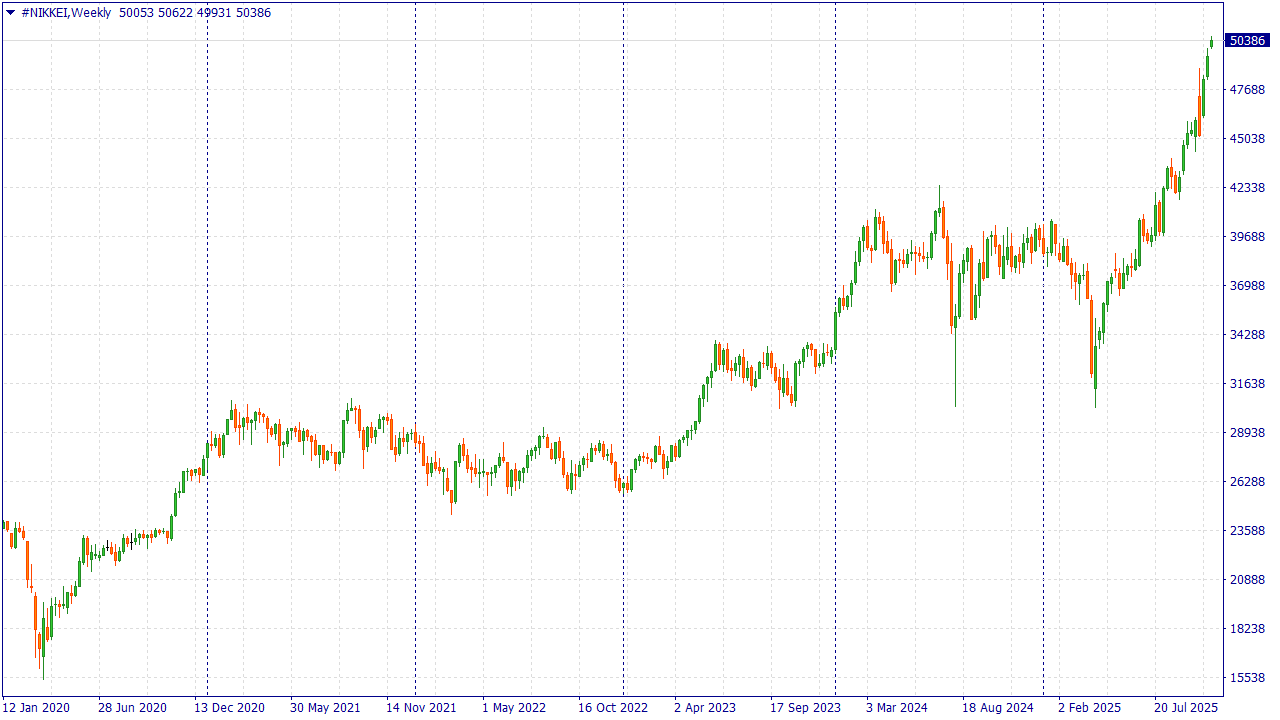

#NIKKEI взлетело выше 50 000. Ралли #NIKKEI — это сочетание политического импульса после прихода Санэ Такаити, предсказуемо мягкой траектории Банка Японии, выгодно слабой иены для экспортеров, ускорения корпоративных реформ и оживления туризма и внутреннего спроса; вместе эти факторы повышают ожидания по прибыли и мультипликаторы, вытягивая индекс к рекордам. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Драйверы дальнейшего роста #NIKKEI: - Слабая иена + мягкий BoJ → экспортёры переводят выручку в иены и зарабатывают больше; кредиты остаются недорогими, поэтому оценки и мультипликаторы держатся уверенно.

- Инвестцикл в ИИ и чипы → в стране строят и расширяют фабрики; местные поставщики оборудования и материалов получают длинные заказы и стабильный поток денег.

- Корпоративные реформы и байбеки → компании сокращают «лишние» активы, улучшают эффективность и выкупают акции; прибыль на акцию растёт, доверие инвесторов усиливается.

- Туризм и сервисы → приезжать в Японию дёшево, люди тратят больше; отели, ритейл, рестораны и перевозчики фиксируют рекордные обороты и устойчивый спрос.

- Рост зарплат и потребления → у домохозяйств больше свободных денег; бизнес повышает цены умеренно, маржа не проседает, выручка растёт ровнее по многим секторам.

#NIKKEI растёт не только из-за слабой иены. Аналитики FreshForex считают, что помогает в росте #NIKKEI политический импульс к реформам, мягкая политика Банка Японии (дешёвые деньги), новый подъём спроса на чипы, более дисциплинированный менеджмент компаний и сильный сектор услуг/туризма; базовый сценарий — тренд может продолжиться в 2025–2026 годах, но следим за рисками резкого укрепления иены и политических задержек. Используйте выгодное кредитное плечо до 1:2000 при торговле на FreshForex и получайте доход уже сейчас — в вашем распоряжении более 250+ инструментов. Заработать на росте

|

|

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... Процентные доходы банка увеличились на 38,8% до 7,2 трлн руб. на фоне увеличения кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились на 55,1% до 4,5 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 18,0%, составив 2,6 трлн руб. Показатель чистой процентной маржи вырос на 0,2 п.п., составив 6,1%. Чистые комиссионные доходы выросли на 0,5% до 614,7 млрд руб. преимущественно на фоне роста доходов от операций с банковскими картами. В отчетном периоде Сбербанк существенно увеличил объемы начисленных резервов, которые составили 535,3 млрд руб. на фоне выросшей стоимости риска до 1,5%. Значительное влияние на динамику данного показателя оказало создание резервов в розничном кредитовании. Среди прочих показателей отчета отметим внушительный убыток по непрофильным видам деятельности (-112,4 млрд руб.), а также от страховой деятельности (-136,9 млрд руб.). При этом годом ранее страховая деятельность принесла чистый доход в размере 66,2 млрд руб. Операционные расходы банка увеличились на 14,4% до 863,6 млрд руб. на фоне роста инфляции и расходов на персонал. При этом отношение операционных расходов к операционным доходам сократилось на 0,8 п.п. и составило 28,0%. В итоге чистая прибыль Сбербанка выросла на 6,5%, составив 1 308,4 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По линии балансовых показателей отметим увеличение кредитного портфеля на 5,6% с начала года до 48,4 трлн руб., при этом рост корпоративного кредитного портфеля составил 7,9%, а в то время как розничный портфель прибавил всего 2,1% . По видам кредитов наибольшим ростом отметилось проектное кредитование юридических лиц (+17,4% с начала года), а также кредитные карты физическим лицам (+8,3%). Максимальное снижение произошло по потребительскому кредитованию (-10,6%). Доля неработающих кредитов возросла до уровня 4,8%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 108,2%, сократившись на 16,9 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала вырос на 40 и 80 базисных пунктов соответственно на фоне заработанной чистой прибыли. По итогам вышедшей отчетности мы несколько понизили прогноз по прибыли текущего года на фоне более слабых результатов страхового бизнеса и непрофильных видов деятельности. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Сбербанка осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2025 около 0,8 и P/E 2025 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Руководитель отдела маркетинга ООО «РНГ- Инжиниринг» (входит в ПАО «Европейская Электротехника») Гафарова Далила рассказала о компании на ГОСЗАКАЗ.ТВ в рамках ПМГФ-2025. Видео доступно по ссылке: goszakaz.tv/video/details/5775-pmgf-2025-ooo-rng-inzhiniring-gafarova-d

|

|

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Процентные доходы банка увеличились на треть до 3,8 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились на 45,2% до 3,5 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 36,5%, составив 268 млрд руб. На фоне ужесточившихся условий рефинансирования показатель чистой процентной маржи упал на 90 б.п. до 1,1%. При этом указанный показатель демонстрирует постепенное восстановление с начала года (0,7% по итогам 1 кв., 0,9 - по итогам 1 п/г). Чистые комиссионные доходы выросли на 21,2% до 226 млрд руб. в том числе благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей. Отметим существенный рост доходов от прочей финансовой деятельности, вызванный увеличением доходов по операциям с ценными бумагами. В отчетном периоде ВТБ на 34,1% нарастил объемы начисленных резервов, которые составили 152,0 млрд руб. на фоне увеличения стоимости риска с 0,6% до 0,9%. Операционные расходы банка увеличились на 14,1% до 439 млрд руб. на фоне увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса. При этом отношение операционных расходов к операционным доходам составило 46,5% против 41,9% годом ранее. С учетом экономии по налогу на прибыль, вызванной восстановлением ранее списанного отложенного налогового актива, а также прибыли, приходящейся на неконтрольную долю участия, чистая прибыль ВТБ увеличилась на 1,5%, составив 367 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... По линии балансовых показателей отметим увеличение объема кредитного портфеля на 0,8% до 24,0 трлн руб. Кредиты физическим лицам сократились на 4,8% до 7,5 трлн руб. Объем кредитов юридическим лицам увеличился на 3,6% до 16,5 трлн руб. Доля розницы в совокупном кредитном портфеле составила 31,0%. Средства клиентов сократились на 2,4% и составили 26,3 трлн руб., при этом объем средств физических лиц увеличился на 3,7% до 13,5 трлн руб., а объем средств юридических лиц сократился на 8,2% до 12,8 трлн руб. В структуре клиентских привлечений продолжается постепенное замещение корпоративного фондирования розничным. Отметим также некоторое увеличение доли неработающих кредитов. В результате роспуска резервов показатель покрытия неработающих кредитов резервами сократился на 12,1 п.п. до 127,9%. Собственный капитал банка вырос на 5,5% до 2,8 трлн руб., что стало следствием проведенной допэмиссии обыкновенных акций. В результате значения коэффициентов достаточности капитала банка показали положительную динамику Вместе с выходом отчетности руководство банка подтвердило ориентир по чистой процентной марже в районе 1,5%, а также по совокупной чистой прибыли - около 500 млрд руб. По итогам вышедшей отчетности мы понизили прогноз процентных доходов банка, комиссионных доходов, а также увеличили предполагаемый объем резервов по выданным ссудам. Помимо этого, мы в полной мере учли восстановление налогового актива, а также увеличили наши ожидания по переоценке портфеля ценных бумаг. В результате потенциальная доходность акций ВТБ не претерпела серьезных изменений. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Акции ВТБ торгуются исходя из P/E 2025 около 2,5 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

BTCUSD: SELL 114000, SL 116000, TP 90000 Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Ситуация складывающаяся по Биткоину, пока сохраняет свою структуру. Цена продолжила расти, достигнув промежуточного уровня сопротивления, коим является локальный максимум, образовавшийся ранее, после резкого падения и отскока. Этот уровень, хорошая возможность для того, чтобы начать следующее импульсное снижение, к тому же сейчас хорошо просматривается зигзаг, полностью сформированный и укомплектованный. Таким образом, в ближайшее время велика вероятность импульсного снижения, обусловленного развитием волны 3 нисходящего импульса. В связи с этим рекомендуется начать продавать уже по текущим рыночным значениям. Инвестиционная идея: SELL 114000, SL 116000, TP 90000. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8989 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240026 📱 Рутуб https://rutube.ru/video/056dac82a311c14965e470d... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 08:48 - S&P500, Nasdaq, Hang seng 10:25 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 13:22 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 16:36 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 17:28 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 19:20 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 20:27 - TLT, Биткойн, Apple, Tesla, Китайские акции 21:58 - Итог по рынку акций

|

|

Пока США вводят санкции простив крупнейших российских нефтяных компаний и наш рынок ушел к новым годовым минимумам, стоит еще раз проверить диверсификацию своих портфелей и, возможно, пересмотреть бумаги нефтегазового сектора. К тому же на рынке облигаций данный сектор представлен целой линейкой облигаций, особенно если копнуть чуть глубже.

Но сильно закапываться не будем, поэтому рейтинг ниже ВВВ- не рассматриваем. Также убрал всю жесть и кринж - зачем они нам нужны в портфелях?! По срокам до погашения оставил бумаги с "комфортным" периодом (до 3 лет) до погашения. В итоге имеем 5 выпусков облигаций исключительно с фиксированным купоном, которые могут себе позволить даже инвесторы с небольшими бюджетами, но при этом доходность остается в рынке. 1. МИРРИКО БО-П05 (RU000A10CTG1) Дата погашения - 09.09.2028г. Кредитный рейтинг - ВВВ- Размер купона - 22,5% Выплата купона - ежемесячно Текущая цена - 100,4% 2. ОилРесурс БО-01 (RU000A108B83) Дата погашения - 04.07.2027г. Кредитный рейтинг - ВВВ- Размер купона -19,0% Выплата купона - ежемесячно Текущая цена - 86,8% 3. Кириллица БО-03 (RU000A106UB7) Дата погашения - 22.08.2026г. Кредитный рейтинг - ВВВ- Размер купона -16,5% Выплата купона - ежемесячно Текущая цена - 89,1% 4. Роснефть 001P-06 (RU000A0JXXD3) Дата погашения - 14.07.2027г., но в 2026 будет оферта Кредитный рейтинг - ААА Размер купона -16,0% Выплата купона - 2 раза в год Текущая цена - 100,5% 5. ЯТЭК 001Р-03 (RU000A1070L0) Дата погашения - 09.10.2026г. Кредитный рейтинг - А- Размер купона -15,35% Выплата купона - ежеквартально Текущая цена - 98,8% Если у вас в портфелях уже есть эти облигации, дайте знать, что вы о них думаете. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Выбор рессоры для грузовиков является важным этапом, поскольку они играют ключевую роль в обеспечении устойчивости, комфорта и долговечности транспортного средства. Вот пошаговая инструкция, как правильно выбрать рессоры для вашего грузовика. Шаг 1: Определение типа грузового автомобиля Перед выбором рессор важно понимать, какой именно грузовик вам нужен. Различные типы грузовиков имеют разные требования к подвеске: - Легкие коммерческие автомобили: обычно используются для доставки товаров и пассажиров. Требуют меньших нагрузок на рессоры. - Среднетоннажные грузовики: применяются для перевозки средних объемов груза. Нуждаются в усиленных рессорах. - Тяжелые грузовики: предназначены для транспортировки тяжелых грузов на дальние расстояния. Требуются особо прочные рессоры. Шаг 2: Оценка нагрузки на ось Одним из важнейших факторов при выборе рессор является нагрузка на каждую ось. Это зависит от веса самого автомобиля, груза и распределения массы. Необходимо учитывать максимальную нагрузку, которую сможет выдержать каждая ось, чтобы избежать перегрузки и преждевременного износа рессор. Шаг 3: Выбор материала рессор Материалы, используемые для изготовления рессор, влияют на их прочность, долговечность и способность выдерживать экстремальные условия эксплуатации. Наиболее распространенные материалы включают сталь различной степени легирования и композитные материалы. Стальные рессоры Стальные рессоры являются традиционными и широко применяемыми благодаря своей надежности и относительно низкой стоимости. Они обеспечивают хорошую амортизацию и устойчивость даже при высоких нагрузках. Композитные рессоры Композитные рессоры изготавливаются из полимерных материалов с добавлением армирующих волокон. Такие рессоры легче стальных, обладают большей упругостью и меньшей чувствительностью к коррозии. Шаг 4: Количество листов в пакете рессор Количество листов в пакете рессор влияет на жесткость подвески и комфорт езды. Чем больше листов, тем жестче подвеска, что подходит для тяжелых условий эксплуатации. Однако увеличение количества листов снижает плавность хода и увеличивает вес конструкции. Для легких коммерческих автомобилей достаточно пакетов с небольшим числом листов, тогда как тяжелые грузовики требуют многослойных конструкций. Шаг 5: Учет климатических условий эксплуатации Климатические условия значительно влияют на выбор рессор. Например, эксплуатация в холодном климате требует специальных мер предосторожности против замерзания смазки и снижения эластичности металла. Высокие температуры ускоряют износ резиновых компонентов и увеличивают риск деформации металлических деталей. Правильный подбор рессор гарантирует безопасность движения, продлевает срок службы подвески и улучшает управляемость автомобилем. Следуя вышеуказанным рекомендациям, вы сможете подобрать оптимальные рессоры, соответствующие вашим потребностям и условиям эксплуатации.

|

|

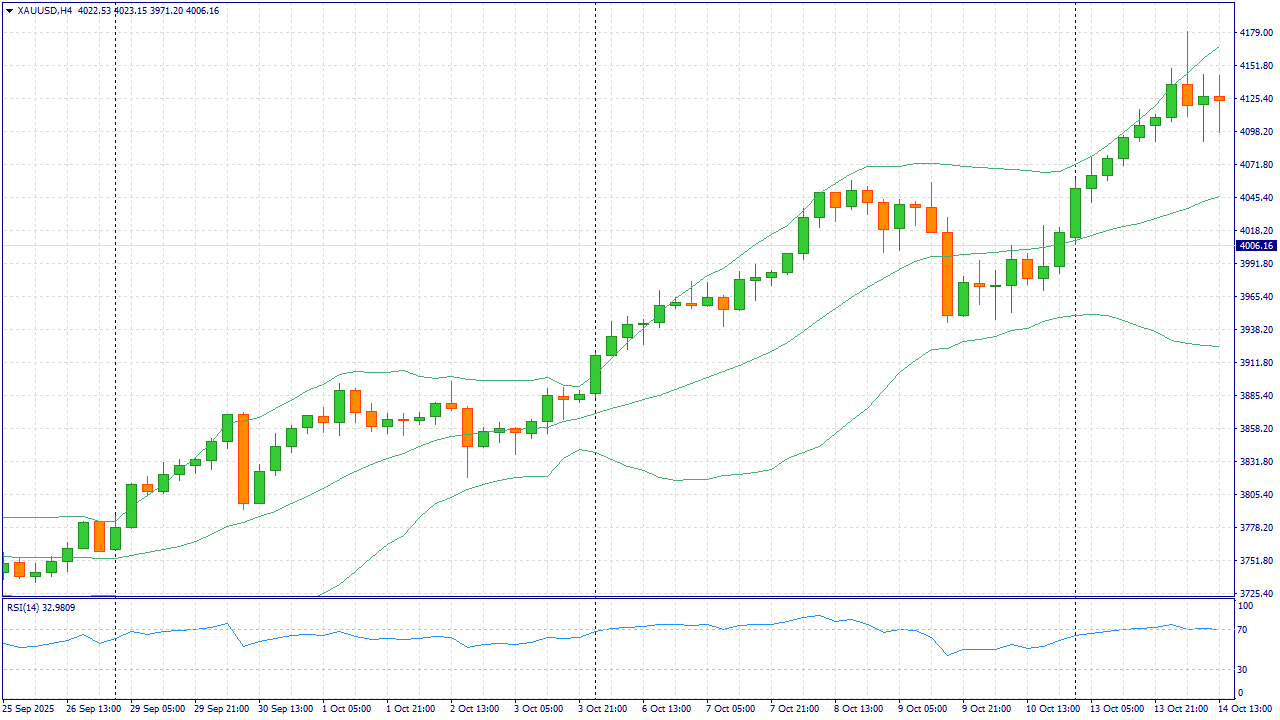

XAUUSD: BUY 4075.00, SL 4025.00, TP 4225.00 Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Золото начинает неделю возле исторических уровней: спот колеблется примерно у $4 080 за унцию. Поддержку дают ожидания снижения ставки ФРС на заседании 28–29 октября и заметное ослабление доходностей казначейских бумаг США в преддверии решения. Поток новостей о правительственной «паузе» в США и задержках статистики усиливает роль золота как защитного актива, а сентябрьская инфляция вышла чуть ниже ожиданий, что укрепило ставку на смягчение политики. Кроме того, продолжаются рекордные притоки в золотые фонды после всплеска цен в октябре. Фундаментальный фон остаётся позитивным: данные Всемирного совета по золоту указывают на возобновление чистых покупок со стороны центробанков в конце лета, а в октябре активизировались инвестиционные потоки в «бумажное» золото на фоне рыночной волатильности и снижения реальных ставок. Риски для сценария — более осторожные комментарии ФРС и кратковременное укрепление доллара после решения, но они компенсируются устойчивым институциональным спросом и геополитической неопределённостью. Торговая рекомендация: BUY 4075.00, SL 4025.00, TP 4225.00 #SP500: BUY 6785, SL 6705, TP 7025 Американские акции входят в неделю на высоте: индекс S&P 500 удерживается вблизи 6 790 пунктов после мягких данных по инфляции за сентябрь и снижении доходностей гособлигаций. Рынок ждёт решения ФРС 28–29 октября; консенсус предполагает очередное снижение ставки, что уменьшает стоимость заимствований для бизнеса и поддерживает оценку будущих прибылей. При этом сезон отчётности в разгаре: по оценкам аналитиков, прибыль по итогам 2025 года растёт двузначными темпами, а предстоящая неделя насыщена публикациями компаний индекса. Фундаментально в пользу индекса действует сочетание: ослабление давления со стороны ставок, устойчивые ожидания по прибыли в секторах, связанных с цифровой инфраструктурой и инвестициями в ИИ, а также нейтрально-положительный потребительский фон. Риск-факторы — затяжная «заморозка» федеральных служб США, способная временно исказить поток макроданных, и возможное ужесточение корпоративных прогнозов на фоне сильного доллара и колебаний мирового спроса на электронику. Торговая рекомендация: BUY 6785, SL 6705, TP 7025 #BRENT: SELL 66.30, SL 68.00, TP 61.20 Нефть Brent торгуется около $66 за баррель. На недельном горизонте новостной фон остаётся смешанным: с одной стороны, сохраняются риски для инфраструктуры в регионе Чёрного и Балтийского морей, с другой — международные агентства указывают на ускоряющийся рост предложения при умеренном спросе. Принятое OPEC+ ранее решение о символическом наращивании добычи и пересмотр прогнозов по избытку создают «потолок» для цен, несмотря на отдельные перебои поставок и санкционные сюжеты. Отраслевые оценки на конец октября подразумевают постепенное восстановление запасов и пониженную траекторию цен в IV квартале при сохранении волатильности на новостях. Дополнительное давление создаёт общий «охлаждённый» мировой фон и расширение добычи вне OPEC+, тогда как ожидаемое снижение ставки ФРС способно лишь частично поддержать сырьевые активы. Риски для коротких позиций — эскалация геополитики с угрозой экспорту и неожиданное падение запасов по еженедельной статистике США. Торговая рекомендация: SELL 66.30, SL 68.00, TP 61.20 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|