|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9006 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240029 📱 Рутуб https://rutube.ru/video/141ea7d24c36555c7f8efaf... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 16:20 - S&P500, Nasdaq, Hang seng 17:06 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 21:10 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:26 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 22:47 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 24:34 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 25:15 - TLT, Биткойн, Apple, Tesla, Китайские акции 26:17 - Итог по рынку акций

|

|

Событие, на которое следует обратить внимание сегодня: 20:00 EET. USD - Решение FOMC по основной процентной ставке USDJPY: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

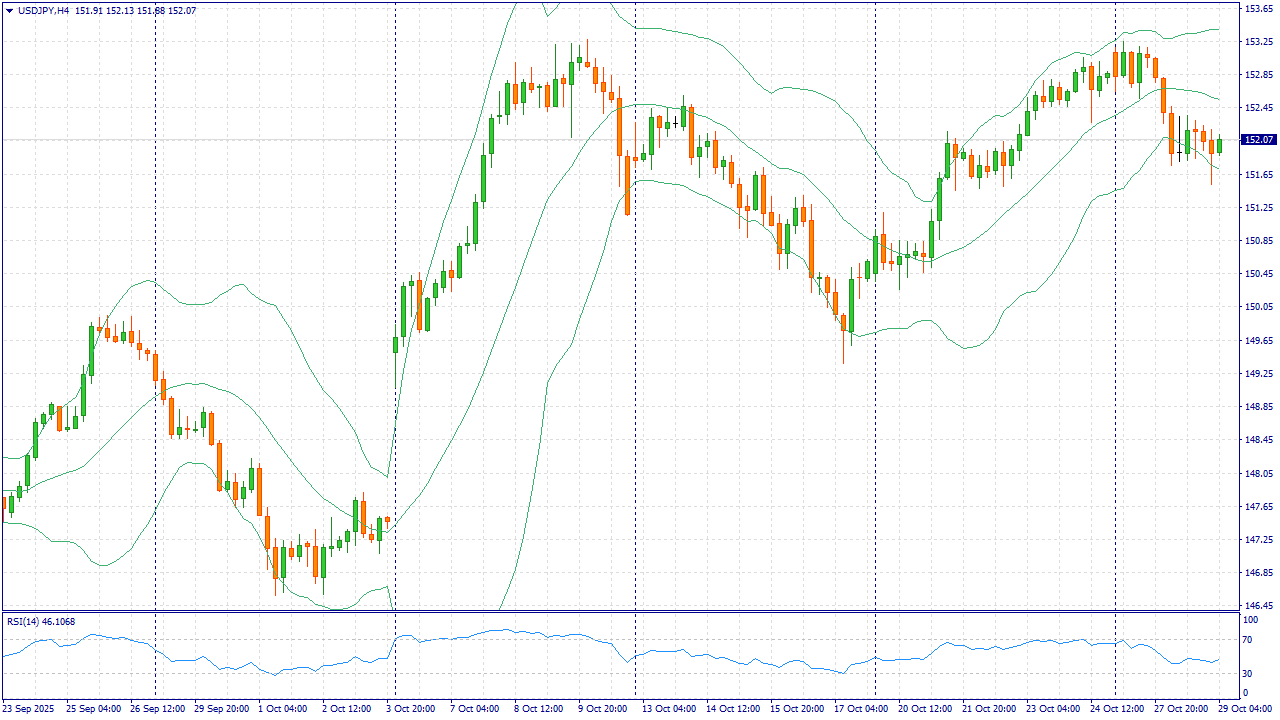

Пара удерживается у 152,0–153,0, оставаясь чувствительной к доходностям США на подступах к решению ФРС. Ожидаемое сегодня снижение ставки ФРС на 25 б.п. вкупе с повышенным вниманием к формулировкам о дальнейшем курсе способно умеренно снизить доходности казначейских бумаг и ослабить доллар против иены. С японской стороны ключевым фоном остаются ожидания дальнейшей нормализации политики Банка Японии в горизонте ближайших месяцев и регулярные вербальные интервенции финансовых властей, что сдерживает ускорение роста USDJPY на «круглых» уровнях. В новостях текущей недели пара описывалась как находящаяся у многомесячных максимумов, однако признаки усталости тренда усиливаются именно на забеге к 153,0. С учётом рисков «мягкого» результата от ФРС и вероятности более жёстких комментариев из Японии в отношении волатильности иены сохраняется пространство для коррекции к 151,00. Рекомендация остаётся тактической и опирается на фундаментальные триггеры — дифференциал ставок США—Япония и новостной поток из ФРС/БоЯ. Торговая рекомендация: SELL 152.10, SL 152.30, TP 151.30 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9001 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240028 📱 Рутуб https://rutube.ru/video/2b12d595a40e9d2e8348ca6... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 05:40 - S&P500, Nasdaq, Hang seng 06:43 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 14:28 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:02 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 19:28 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 21:20 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 21:54 - TLT, Биткойн, Apple, Tesla, Китайские акции 22:50 - Итог по рынку акций 24:14 - MSTT, PLZL

|

|

Кто не успел в июле купить облигации Уральской кузницы у тех появилась уникальная возможность исправить это упущение и поучаствовать в новом размещении.

По классике компании - выпуск относительно короткий, фиксированная доходность и мелькающая тут и там материнская компания. Давайте разбираться в месте в новом горячем выпуске. 👀Что там по выпуску Уральская Кузница-001P-03? ⚒Дата размещения - 31.10.2025 года, можно успеть купить уже на этой неделе. ⚒Дата погашения - 21.10.2027 года, очередное короткое размещение на 2 года. ⚒Объем размещения - опять без изменений - 1 000 000 000 рублей. Уже могли бы наращивать объемы, ведь рынок переварит всё. 💰Размер купона - 20% годовых. Размер купона фиксирован на весь срок размещения, YTM составит 22%. От размещения к размещению номинальная доходность не меняется, но с учетом постепенного снижения ключевой ставки и возможности купить облигации по цене номинала этот выпуск выглядит привлекательнее предыдущего. ⚒Выплата купона - ежемесячно, первая выплата запланирована на 30 ноября 2025 года. ⚒Оферта и амортизация отсутствуют. ⚒Выпуск Уральская Кузница-001P-03 доступен для неквалифицированных инвесторов после прохождения тестирования. 📊Что еще важно знать? 🧮Кредитный рейтинг выпуска был определен по кредитному рейтингу оферента, то есть Мечела, на уровне А- со стабильным прогнозом. С июля кредитный рейтинг никак не изменился и я продолжаю его оценивать как высокий, а значит спрос на бумаги сохранится до самого погашения. 🧮Финансовое состояние компании по итогам 2024 года находится на неплохом уровне. За год выручка выросла на 8,1% до 23,4 млрд. рублей., при этом темпы роста выручки в 2,5 раза обогнали темпы роста себестоимости. Почти 99,5% выручки относится к внутреннему рынку. В 1 полугодии 2025 года кузница показала снижение выручки на 9,2% до 10,3 млрд. рублей по РСБУ. 🧮Чистая прибыль за год выросла в 2,5 раза до 11,5 млрд. рублей. Прибыль компания не распределяет, а направляет назад в бизнес. Это тоже плюс для компании и кредиторов, так как "деньги есть, деньги не проблема". За первое полугодие 2025 чистая прибыль практически не изменилась год к году и составила 4,2 млрд. рублей. 🧮Заемные средства на 31.12.2024 года составляли 1,4 млрд. рублей. Да, они являются краткосрочными, но в разы перекрываются годовой прибылью. Я продолжаю разделять позицию приверженцев "теории заговора", ведь Уральской кузнице с её выручкой и чистой прибылью заемные средства не нужны, масштабироваться в период падения спроса и цен на металл нет никакого смысла. А значит денежки, скорее всего, уходят в материнскую структуру. Мы это точно узнаем в финансовом отчете за 2025 год. ⭐Выпуск мне продолжает нравиться, как и 001P-01. Надо будет поскрести по сусекам (как в сказке о Колобке) и купить в пятницу десяток облигаций. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #Уралкуз #облигации

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8998 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240027 📱 Рутуб https://rutube.ru/video/c17346e147431a28749c379... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:00 - S&P500, Nasdaq, Hang seng 14:41 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:44 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 27:39 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 28:35 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 31:25 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 32:51 - TLT, Биткойн, Apple, Tesla, Китайские акции 34:34 - Итог по рынку акций 36:25 - TATN, NLMK

|

|

Компания ИКС5 опубликовала финансовую отчетность за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/x5_retail_group_nv/itogi... В отчетном периоде количество магазинов увеличилось на 11,4% до 29 011 шт. Основной рост пришелся на магазины «Пятерочка» (+2 014 шт. с начала года) и жесткие дискаунтеры «Чижик» (+563 шт. с начала года). Общая торговая площадь выросла на 9,2% и достигла 11,7 млн м2. Динамика сопоставимых продажи (l-f-l) показала снижение на 3,9 п.п. до 10,6%. Причиной этому выступило снижение сопоставимого трафика на 2,2 п.п. до 0,4% и среднего чека на 1,4 п.п. до 10,1%. Особого внимания заслуживает формат дискаунтеров «Чижик», l-f-l продажи которого ускорились до 25,5% за счет ценовой привлекательности и активного масштабирования сети. В результате совокупная выручка группы возросла на 20,3% до 3,4 трлн руб. Формат магазинов у дома «Пятёрочка» показала рост на 18,3% до 2,6 трлн руб., «Перекрёсток» – на 9,1% до 386,0 млрд руб., «Чижик» – на 75,9% до 297,7 млрд руб. Выручка на 1 м2, в свою очередь, увеличилась на 10,1%, как результат оптимизации товарного размещения в магазинах компании. Валовая прибыль возросла на 17,1% до 812,2 млрд руб., при этом валовая рентабельность снизилась на 0,6 п.п. до 23,9%, главным образом из-за товарных потерь, связанных с расширением ассортимента готовой еды, логистических расходов и роста доли сети «Чижик», с характерной для нее более низкой рентабельностью по сравнению с другими форматами. Коммерческие и общехозяйственные расходы увеличились на 20,7% до 651,9 млрд руб., при этом их доля в выручке осталась на тех же уровнях, составив 19,1%. Как итог, операционная прибыль увеличилась на 1,5% и составила 177,8 млрд руб. Чистые финансовые расходы возросли на 51,5% и достигли 122,5 млрд руб., вслед за увеличением долга и ростом кредитных ставок. В итоге чистая прибыль компании составила 65,7 млрд руб., снизившись на 27,9%. В отчетном периоде менеджмент компании понизил прогноз по рентабельности скорректированной EBITDA до диапазона 5,8 – 6,0%. Одновременно с этим был увеличен прогноз по капитальным затратам к выручке до 5,5% на фоне активных инвестиций в расширение сети, логистику и доставку. По итогам обновленного прогноза и отчетности мы пересмотрели долю общехозяйственных и административных расходов в выручке в 2025 г. в сторону повышения. Мы также заложили более консервативный сценарий снижения ставок по долговым обязательствам группы на всем прогнозном периоде. В результате потенциальная доходность акций компании снизилась. См. таблицу: https://bf.arsagera.ru/x5_retail_group_nv/itogi... В настоящий момент акции X5 торгуются, исходя из P/E 2025 около 9,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

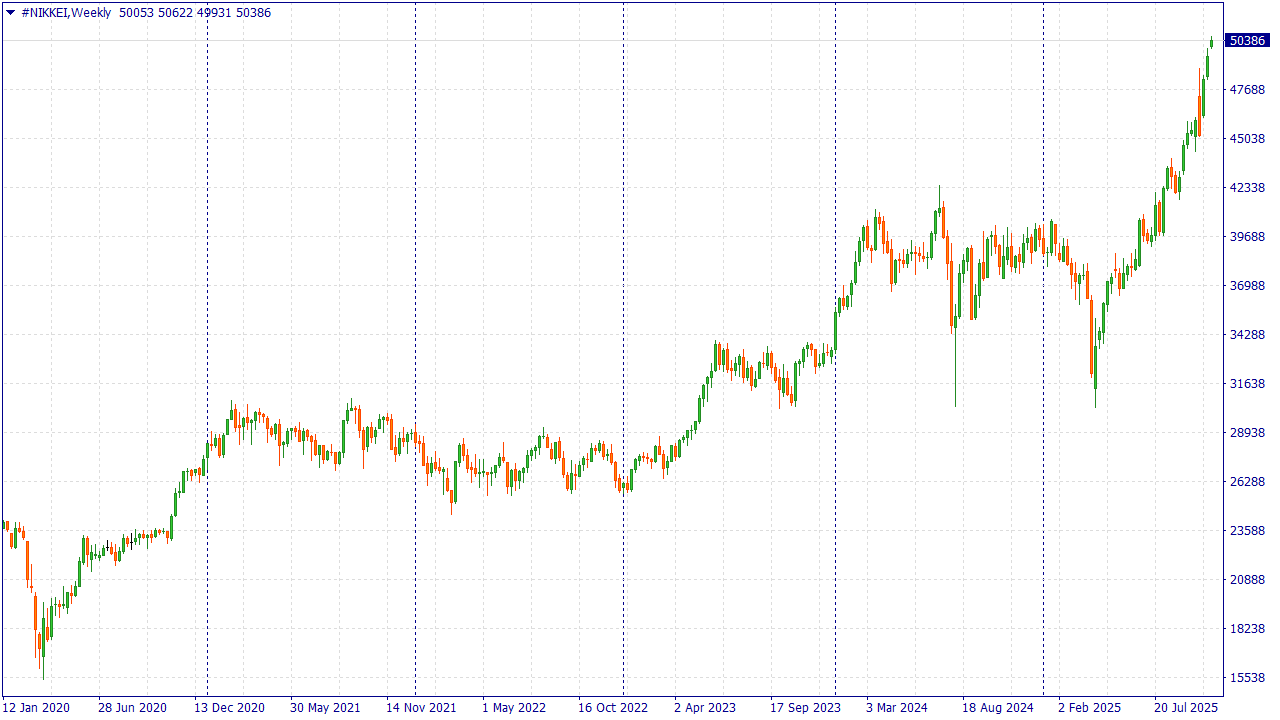

#NIKKEI взлетело выше 50 000. Ралли #NIKKEI — это сочетание политического импульса после прихода Санэ Такаити, предсказуемо мягкой траектории Банка Японии, выгодно слабой иены для экспортеров, ускорения корпоративных реформ и оживления туризма и внутреннего спроса; вместе эти факторы повышают ожидания по прибыли и мультипликаторы, вытягивая индекс к рекордам. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Драйверы дальнейшего роста #NIKKEI: - Слабая иена + мягкий BoJ → экспортёры переводят выручку в иены и зарабатывают больше; кредиты остаются недорогими, поэтому оценки и мультипликаторы держатся уверенно.

- Инвестцикл в ИИ и чипы → в стране строят и расширяют фабрики; местные поставщики оборудования и материалов получают длинные заказы и стабильный поток денег.

- Корпоративные реформы и байбеки → компании сокращают «лишние» активы, улучшают эффективность и выкупают акции; прибыль на акцию растёт, доверие инвесторов усиливается.

- Туризм и сервисы → приезжать в Японию дёшево, люди тратят больше; отели, ритейл, рестораны и перевозчики фиксируют рекордные обороты и устойчивый спрос.

- Рост зарплат и потребления → у домохозяйств больше свободных денег; бизнес повышает цены умеренно, маржа не проседает, выручка растёт ровнее по многим секторам.

#NIKKEI растёт не только из-за слабой иены. Аналитики FreshForex считают, что помогает в росте #NIKKEI политический импульс к реформам, мягкая политика Банка Японии (дешёвые деньги), новый подъём спроса на чипы, более дисциплинированный менеджмент компаний и сильный сектор услуг/туризма; базовый сценарий — тренд может продолжиться в 2025–2026 годах, но следим за рисками резкого укрепления иены и политических задержек. Используйте выгодное кредитное плечо до 1:2000 при торговле на FreshForex и получайте доход уже сейчас — в вашем распоряжении более 250+ инструментов. Заработать на росте

|

|

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... Процентные доходы банка увеличились на 38,8% до 7,2 трлн руб. на фоне увеличения кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились на 55,1% до 4,5 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 18,0%, составив 2,6 трлн руб. Показатель чистой процентной маржи вырос на 0,2 п.п., составив 6,1%. Чистые комиссионные доходы выросли на 0,5% до 614,7 млрд руб. преимущественно на фоне роста доходов от операций с банковскими картами. В отчетном периоде Сбербанк существенно увеличил объемы начисленных резервов, которые составили 535,3 млрд руб. на фоне выросшей стоимости риска до 1,5%. Значительное влияние на динамику данного показателя оказало создание резервов в розничном кредитовании. Среди прочих показателей отчета отметим внушительный убыток по непрофильным видам деятельности (-112,4 млрд руб.), а также от страховой деятельности (-136,9 млрд руб.). При этом годом ранее страховая деятельность принесла чистый доход в размере 66,2 млрд руб. Операционные расходы банка увеличились на 14,4% до 863,6 млрд руб. на фоне роста инфляции и расходов на персонал. При этом отношение операционных расходов к операционным доходам сократилось на 0,8 п.п. и составило 28,0%. В итоге чистая прибыль Сбербанка выросла на 6,5%, составив 1 308,4 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По линии балансовых показателей отметим увеличение кредитного портфеля на 5,6% с начала года до 48,4 трлн руб., при этом рост корпоративного кредитного портфеля составил 7,9%, а в то время как розничный портфель прибавил всего 2,1% . По видам кредитов наибольшим ростом отметилось проектное кредитование юридических лиц (+17,4% с начала года), а также кредитные карты физическим лицам (+8,3%). Максимальное снижение произошло по потребительскому кредитованию (-10,6%). Доля неработающих кредитов возросла до уровня 4,8%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 108,2%, сократившись на 16,9 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала вырос на 40 и 80 базисных пунктов соответственно на фоне заработанной чистой прибыли. По итогам вышедшей отчетности мы несколько понизили прогноз по прибыли текущего года на фоне более слабых результатов страхового бизнеса и непрофильных видов деятельности. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Сбербанка осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2025 около 0,8 и P/E 2025 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Руководитель отдела маркетинга ООО «РНГ- Инжиниринг» (входит в ПАО «Европейская Электротехника») Гафарова Далила рассказала о компании на ГОСЗАКАЗ.ТВ в рамках ПМГФ-2025. Видео доступно по ссылке: goszakaz.tv/video/details/5775-pmgf-2025-ooo-rng-inzhiniring-gafarova-d

|

|

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Процентные доходы банка увеличились на треть до 3,8 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились на 45,2% до 3,5 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 36,5%, составив 268 млрд руб. На фоне ужесточившихся условий рефинансирования показатель чистой процентной маржи упал на 90 б.п. до 1,1%. При этом указанный показатель демонстрирует постепенное восстановление с начала года (0,7% по итогам 1 кв., 0,9 - по итогам 1 п/г). Чистые комиссионные доходы выросли на 21,2% до 226 млрд руб. в том числе благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей. Отметим существенный рост доходов от прочей финансовой деятельности, вызванный увеличением доходов по операциям с ценными бумагами. В отчетном периоде ВТБ на 34,1% нарастил объемы начисленных резервов, которые составили 152,0 млрд руб. на фоне увеличения стоимости риска с 0,6% до 0,9%. Операционные расходы банка увеличились на 14,1% до 439 млрд руб. на фоне увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса. При этом отношение операционных расходов к операционным доходам составило 46,5% против 41,9% годом ранее. С учетом экономии по налогу на прибыль, вызванной восстановлением ранее списанного отложенного налогового актива, а также прибыли, приходящейся на неконтрольную долю участия, чистая прибыль ВТБ увеличилась на 1,5%, составив 367 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... По линии балансовых показателей отметим увеличение объема кредитного портфеля на 0,8% до 24,0 трлн руб. Кредиты физическим лицам сократились на 4,8% до 7,5 трлн руб. Объем кредитов юридическим лицам увеличился на 3,6% до 16,5 трлн руб. Доля розницы в совокупном кредитном портфеле составила 31,0%. Средства клиентов сократились на 2,4% и составили 26,3 трлн руб., при этом объем средств физических лиц увеличился на 3,7% до 13,5 трлн руб., а объем средств юридических лиц сократился на 8,2% до 12,8 трлн руб. В структуре клиентских привлечений продолжается постепенное замещение корпоративного фондирования розничным. Отметим также некоторое увеличение доли неработающих кредитов. В результате роспуска резервов показатель покрытия неработающих кредитов резервами сократился на 12,1 п.п. до 127,9%. Собственный капитал банка вырос на 5,5% до 2,8 трлн руб., что стало следствием проведенной допэмиссии обыкновенных акций. В результате значения коэффициентов достаточности капитала банка показали положительную динамику Вместе с выходом отчетности руководство банка подтвердило ориентир по чистой процентной марже в районе 1,5%, а также по совокупной чистой прибыли - около 500 млрд руб. По итогам вышедшей отчетности мы понизили прогноз процентных доходов банка, комиссионных доходов, а также увеличили предполагаемый объем резервов по выданным ссудам. Помимо этого, мы в полной мере учли восстановление налогового актива, а также увеличили наши ожидания по переоценке портфеля ценных бумаг. В результате потенциальная доходность акций ВТБ не претерпела серьезных изменений. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Акции ВТБ торгуются исходя из P/E 2025 около 2,5 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|