|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8794 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240004 📱 Рутуб https://rutube.ru/video/7091680c09a402016637f6a... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 13:00 - S&P500, Nasdaq, Hang seng 13:58 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 17:31 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 20:09 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 21:05 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 22:25 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 24:07 - TLT, Биткойн, Apple, Tesla, Китайские акции 25:20 - Итоги по рынку акций 27:07 - IRAO

|

|

Инвестиционная компания «Юнисервис Капитал» с 13 октября 2025 года поддерживает рыночный уровень ликвидности облигационного выпуска Сибстекло-БО-02 (ISIN: RU000A10CJ84, № 4B02-02-00373-R от 15.08.2025). ООО «Сибстекло» — это крупнейший производитель бесцветной и цветной стеклотары на территории Сибирского и Дальневосточного федеральных округов. На предприятии освоен выпуск более 120 видов продукции. С 2020 года «Сибстекло» — ещё и эмитент биржевых облигаций. Сегодня компания размещает шестой по счёту выпуск Сибстекло-БО-03, при этом две серии бумаг эмитент планово погасил в 2025 году. Напомним, что инвестиционная компания «Юнисервис Капитал» выступает маркет-мейкером ещё двенадцати облигационных выпусков: Чистая планета-БО-01, Хромос Инжиниринг-БО-01, Хромос Инжиниринг-БО-02, Хромос Инжиниринг-БО-03, Сибстекло-БО-П03, Сибстекло-БО-П04, СибСтекло-БО-01, УЛЬТРА-БО-01, УЛЬТРА-БО-02, Феррум БП1, Нео-Пак БО-01. Аналогичная работа ведется по паям открытого ПИФ «Аленка-Капитал» и по акциям ПАО «Ламбумиз» [LMBZ].

|

|

XAUUSD: BUY 4065.95-4110.95, TP1-4155.95, TP2-4325.65. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке. • Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 3350.00–3390.00. В настоящий момент по XAUUSD совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей.

• Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 3980.00-4000.00. В настоящий момент по XAUUSD совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей. • Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 14.10.2025. • Котировка верхней границы зоны 1/4–4110.95. • Котировка верхней границы зоны 1/2–4065.95. • Внутридневные цели: обновление максимумов от 14.10.2025–4155.95. • Среднесрочные цели: тест нижней границы ЗНКЗ-4325.65.XAUUSD: BUY 4065.95-4110.95, TP1-4155.95, TP2-4325.65.

• Торговые рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. • Buy: 4065.95–4110.95, Take Profit 1–4155.95, Take Profit 2–4325.65. Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8785 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240003 📱 Рутуб https://rutube.ru/video/a76b0604d8f6b561c33a090... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 05:37 - S&P500, Nasdaq, Hang seng 07:00 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:12 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:47 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 12:28 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 13:42 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 15:12 - TLT, Биткойн, Apple, Tesla, Китайские акции 15:56 - Итоги по рынку акций 17:37 - YDEX

|

|

Движение рынка вниз продолжается и в прошлый четверг я столкнулся с дилеммой. С одной стороны, до конца года хочу нарастить долю облигаций, как постоянного и предсказуемого источника пассивного дохода. Но с другой стороны, почти все акции сейчас находятся на настолько низких уровнях, что пройти мимо них невозможно.

И да, я ни в коем случае не говорю, что дальше рынок акций не уйдет проверять новое дно и что текущий размер индекса Московской биржи в 2 576 пунктов - прекрасный момент для разворота, поэтому в "денежный четверг" постарался найти баланс между своими хотелками и своим бюджетом. В итоге купил следующее. 1. Акции Лукойл Идея заключается в погашении квазиказначейских акций, которое приведет к росту дивидендов на одну акцию при распределении. Компания выплачивает дивиденды с завидной стабильностью, поэтому всегда выглядит более выигрышно на фоне конкурентов и имеет место быть в портфелях инвесторов, которые придерживаются дивидендной стратегии инвестирования. За последний месяц бумаги корректируются на 7,8% и уже торгуются ниже 6000 рублей, то есть стали более доступными для инвесторов с небольшими бюджетами. Кроме того до конца года компания еще выплатит порядка 350-400 рублей дивидендов на одну акцию в дополнение к уже выплаченным 541 рублю. После покупки доля Лукойла в моем портфеле выросла до 2,1%. 2. Акции Сбербанк Тут тоже логика покупки заключается в ежегодном росте дивидендов. На прошлой неделе финансовый директор банка подтвердил заложенный в бюджет страны небольшой рост выплаты по причине планового роста чистой прибыли банка. Я рассчитываю на 36 рублей на одну акцию и сознательно ждал снижения цены ниже 290 рублей. Если цена зеленого банка будет продолжать корректироваться, то и во второй половине октября часть бюджета уйдет к ним. При этом стоит обратить внимание на тренд снижения удельного веса акций Сбербанка в так называемом народном портфеле. Могу это объяснить тем, что банк выплачивает дивиденды только раз в году и многие инвесторы не видят смысла держать бумаги "в несезон". Доля префов Сбербанка выросла до 11,4%, к дивидендному сезону взлетит до 15%. 3. Облигации Сегежа-003Р-06R После дополнительной эмиссии финансовое состояние компании должно будет сильно улучшиться по итогам 2025 года. Скорее всего, чистой прибыли мы так и не увидим, но давление на налогооблагаемую базу значительно снизится. Это делает облигации компании вполне себе достойным активом в портфеле. Плюсом выпуска является фиксированная доходность в размере 23,5% годовых, ежемесячные выплаты купона, относительно недолгое размещение - на 2,5 года без оферт и амортизации. 4. Облигации Уральская Кузница-001P-01 Во-первых, огромный привет Мечелу. Мало способов купить облигации большой компании, только опосредованно через покупку долга дочерних компаний. Именно поэтому у заемщика кредитный рейтинг на уровне А-. Во-вторых, в облигациях весь набор плюшек - ежемесячные купоны, короткое размещение, без оферты и доступность для неквалифицированных инвесторов. Да, доходность оставляет желать лучшего - всего лишь 20% годовых, но мы ведь смотрим не на эмитента, а на оферента. И тут уже 20% приобретают совсем другой смысл. Оба выпуска облигаций уже были в моем портфеле - докупаю уже проанализированных эмитентов. Не инвестиционная рекомендация 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8782 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240002 📱 Рутуб https://rutube.ru/video/6a1b3e61f7733d90425840f... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 20:05 - S&P500, Nasdaq, Hang seng 21:49 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 23:07 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 25:44 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 26:42 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 28:08 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 29:24 - TLT, Биткойн, Apple, Tesla, Китайские акции 30:15 - Итоги по рынку акций 32:27 - SMLT, LSNGP

|

|

Почему президент США не получил Нобелевскую премию мира Нобелевский комитет ставит политику выше мира: с таким заявлением выступил Белый дом после того, как Дональд Трамп остался без премии мира. Награду получила венесуэльский политик, лидер оппозиции Мария Корина Мачадо. Ее критиковали за использование иностранного финансирования и обвиняли в попытках устроить госпереворот, а сама она обходила запреты на участие в выборах, но после очередной победы правящего президента была вынуждена уйти в подполье. При этом Комитет, объявляя свое решение, до последнего хранил интригу. Несмотря на решение Нобелевского комитета, Дональд Трамп пообещал продолжать «спасать жизни» и «заключать мирные сделки». Прежде президент США заявлял, что за семь месяцев на посту положил конец семи вооруженным конфликтам. Он также комментировал ситуацию на Украине и в секторе Газа, подчеркивая свою роль в снижении напряженности. Впрочем, Трамп также признавался, что не рассчитывает получить награду. Во время своего выступления перед военными в конце сентября он заметил, что «они дадут ее какому-нибудь парню, который ни черта не сделал». Накануне объявления лауреата британская газета The Telegraph сообщила, что американский лидер может жестко отреагировать, если награду не получит. По данным издания, он рассматривает повышение пошлин на норвежские товары и призыв к союзникам сократить закупки норвежской нефти и газа. Справка о Трампе: Дональд Джон Трамп (англ. Donald John Trump; род. 14 июня 1946, Куинс, Нью-Йорк, США) — американский государственный и политический деятель, предприниматель и миллиардер. 45-й (2017—2021) и 47-й (с 20 января 2025 года) президент США. Второй президент в истории США (после Гровера Кливленда), занимающий пост два срока с перерывом и, соответственно, получивший двойную нумерацию, и первый, кому удалось это сделать, будучи избранным кандидатом от Республиканской партии. После второй инаугурации стал самым пожилым президентом США. Владелец The Trump Organization (1971—2017). Что касается последствий такого шага для отношений Вашингтона и Стокгольма, то с Трампом работает очень хорошая формула: если он может ввести где-то тарифы, он их введет. Поэтому я бы придерживался такого ответа. Не думаю, что он будет прямо мстить Нобелевскому комитету, Норвегии и прочим странам, которые поддерживают сейчас это решение. Он больше на Испанию нацелен, которая не выполняет свои обязательства по НАТО». Нобелевский комитет завершил прием заявок еще в январе, как раз в то время, когда только начинался второй президентский срок Дональда Трампа. Согласно правилам, предложения принимаются только до этой даты. Между тем несколько политиков предлагали его кандидатуру, указывая на его инициативы по мирным переговорам. Однако формально эти заявки не успели попасть в общий список. Теоретически президент может рассчитывать на номинацию в следующем году, заметил политолог и автор проекта об американской политике One Big Union Ян Веселов: «Премию не вручили Трампу отчасти из принципа, потому что было достаточно сильное давление со стороны и самого президента США, и многих политиков. Нобелевский комитет, наверное, хотел создать ощущение того, что он не поддается давлению и принимает свои решения независимо. Помимо этого, все-таки есть ощущение, что действий Трампа, его достижений на миротворческом поприще пока недостаточно. Правда, в свое время Бараку Обаме, по сути, дали Нобелевскую премию мира авансом за его речи, его выступления на Ближнем Востоке и в других странах, в том числе за его заявления по темам ядерного разоружения, изменения климата и так далее. То есть он действительно ничего толком не сделал для того, чтобы ее получить. В этом плане, конечно, стоит признать, что Трамп заслужил ее куда больше, чем Обама. Что касается следующего года, то очень многое будет зависеть от того, что случится в ближайшее время. Если Дональд Трамп действительно сможет добиться долгосрочного мира на Ближнем Востоке или мира между Россией и Украиной — это одно. При этом сейчас многие поговаривают о том, что США могут устроить операцию по смене режима в Венесуэле, например, или в какой-то другой точке мира. Но, думаю, задел у Трампа достаточно неплохой». Источники: https://telegra.ph/Evropejcy-prokatili-Trampa-i... https://cont.ws/@serioustrading/3136780

|

|

Генеральный директор ООО «Нафтатранс плюс» Игорь Головня 14 октября проведёт онлайн-встречу с владельцами облигаций всех дефолтных серий. Так же в прямом эфире примет участие финансовый директор компании-эмитента Нина Харина. Компания сегодня опубликовала сообщение, в котором озвучила сроки проведения первого голосования в рамках ОСВО: с 23 октября по 1 ноября 2025 года. К участию в голосовании будут приглашены владельцы облигаций серии БО-07, соответствующие сообщения с подробными инструкциями будут отправлены адресно каждому инвестору. Также эмитент сегодня опубликовал обновленный план-график погашения задолженности. По сравнению с предыдущим документом, изменилась продолжительность купонного периода с 30 до 90 дней, ставка купонного дохода, а также срок окончательного погашения — до декабря 2030 года. В документ включена схема новации по просроченным купонным выплатам. Топ-менеджмент готов ответить на все вопросы по плану реструктуризации 14 октября с 10:00 до 11:00 по московскому времени, присоединиться к эфиру можно будет по ссылке. Также объявлен предварительный сбор вопросов по WhatsApp/Telegram +7 913 944-22-16, в процессе эфира обратиться к эмитенту можно будет в онлайн-чате трансляции.

|

|

ООО «Сибстекло» выплатило 150 млн руб. в счёт погашения оставшейся в обращении номинальной стоимости облигационного займа и направило инвесторам доход за 36 купонный период в размере 3 453 000 руб. На своей странице на сайте «Интерфакс» компания раскрыла информацию о том, что сумма, выплаченная в счёт погашения бумаг серии БО-П03, составила 500 руб. на бумагу. Размер купонного дохода на облигацию — 11,51 руб. По словам представителей ООО «Сибстекло», обязательства перед инвесторами исполнили, в том числе, благодаря средствам, полученным после размещения выпуска Сибстекло-БО-02. Выпуск Сибстекло-БО-П03 объёмом 300 млн руб. был размещен в октябре 2022 года, ставку купонного дохода определили в 17% годовых с 1 по 15 купонный период. За три года обращения бумаг эмитент провел серию оферт: четыре добровольных (добровольная оферта — выкуп по соглашению с владельцами облигаций) в 3, 6, 9 и 12 к.п. и две безотзывных в 15 к.п. и 25 к.п. Первую безотзывную оферту, назначенную на дату окончания 15 к.п., предусмотрели при размещении выпуска. Эмитент сохранил ставку купонного дохода на уровне 17% годовых с 16 по 25 к.п. и назначил ещё одну безотзывную оферту на 25 к.п. В рамках дополнительной безотзывной оферты ставку купона повысили с 17% до 28% годовых на 26 — 36 периоды, до конца срока обращения выпуска. При проведении всех перечисленных выше оферт ООО «Сибстекло» в полном объёме исполнило заявки, поступившие от держателей бумаг. Также по выпуску предусматривали амортизацию по 50% в даты окончания 35 и 36 купонных периодов. Примерно половину средств, привлеченных с помощью выпуска Сибстекло-БО-П03, компания направила на увеличение запасов сырья и готовой продукции. Вторую часть использовали для замещения выбывающего по плану кредитного портфеля.

|

|

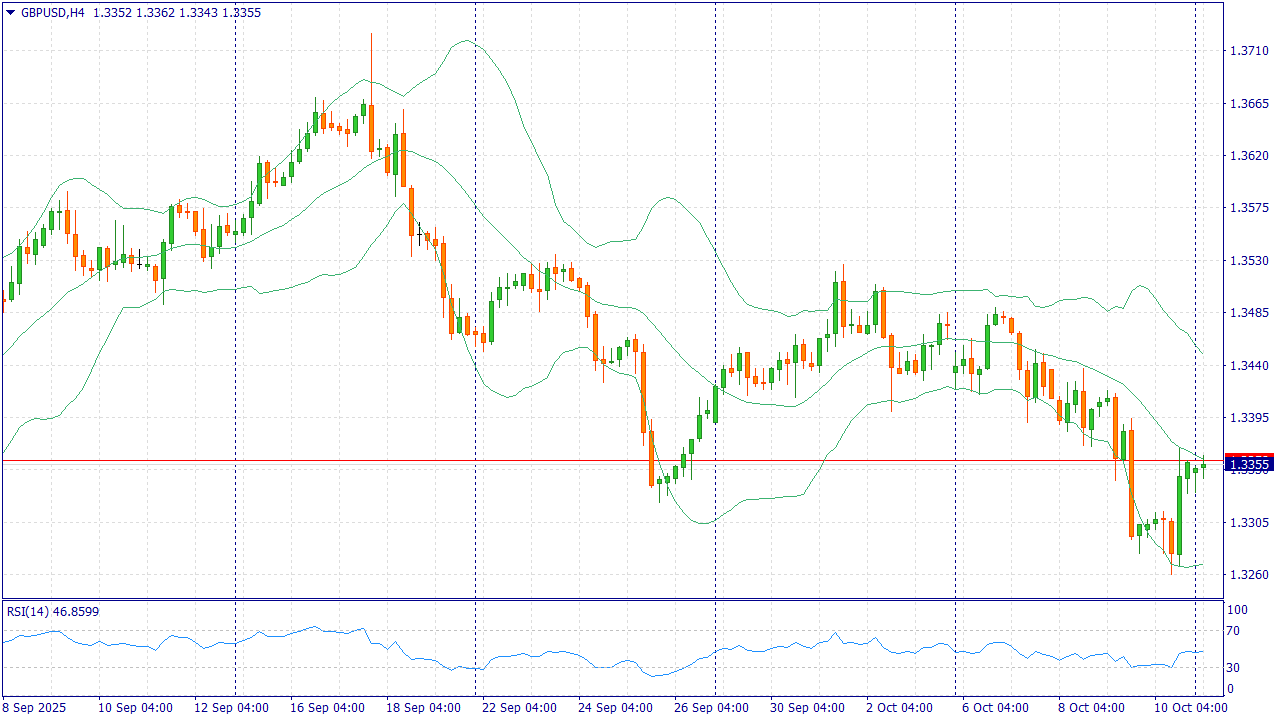

GBPUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Фунт сдержан на фоне неопределённости вокруг бюджетной траектории Великобритании и оценки устойчивости потребительского спроса. Рынок трезво оценивает риски для реальных доходов и инфляционных ожиданий, что ограничивает пространство для быстрых решений по ужесточению финансовых условий и повышает чувствительность фунта к внешнему фону. Внешняя повестка — колебания аппетита к риску и обсуждения торговой политики США — поддерживает спрос на доллар и одновременно «остужает» спрос на валюты с более высокой бета. Спред доходностей США–Великобритания остаётся значимым, а долговой рынок Британии демонстрирует смешанные сигналы: интерес инвесторов неравномерен по дюрациям, что не добавляет фунту устойчивости. При таком наборе факторов стратегия «продавать на росте» остаётся оправданной до появления убедительного улучшения по инфляции и рынку труда в Британии и снижения геополитических рисков. Риски для прогноза — неожиданные позитивные бюджетные новости или сильные данные по расходам домохозяйств, но базовый сценарий — преимущество доллара. Торговая рекомендация: SELL 1.3350, SL 1.3450, TP 1.3250 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|