|

|

Итоги февраля 2026: ММВБ: +11889р (1.17%, индекс ММВБ 0.59%) РТС: +4847р (6.77%) РТС2: +899р (7.45%) Итого: +17635р (1.60%) Хороший месяц, все счета выросли лучше индекса

|

|

Размещение выпуска Первый ЮвелирЛомб БО-01 прошло за один торговый раунд. По выпуску была зафиксирована переподписка и применена аллокация. Инвесторы провели 906 сделок. Сумма максимальной заявки составила 23,75 млн руб., минимальной — 1 тыс. руб., а медианное значение было зафиксировано на уровне 1 тыс. руб. Эмитент благодарит всех инвесторов, проявивших интерес к выпуску. Информацию о завершении размещения ООО «Первый ювелирный ломбард» опубликовало на своей странице на сайте «Интерфакс».

Напомним параметры выпуска: общий объём 75 млн руб., срок обращения – 5 лет. Ставка купонного дохода 25 % годовых на 18месяцев. Выплаты купонного дохода инвесторы будут получать ежемесячно, а номинал одной облигации составляет 1 000 руб. Амортизация предусмотрена, начиная с 24 к.п. и до 59 к.п. – ежемесячное погашение 2,2% от номинальной стоимости облигаций. Также заложена возможность проведения call-опционов в даты окончания 36 и 48 купонных периодов. Привлечённые инвестиции компания планирует направить на масштабирование сети ломбардов путём открытия новых отделений. Облигации доступны на вторичных торгах по ISIN-коду: RU000A10ED70. Вся информация для инвесторов - в специализированном разделе сайта эмитента invest.lombardd.ru.

|

|

Сбербанк представил результаты по МСФО за 12 месяцев 2025 года. Чистая прибыль банка в очередной раз обновила рекордное значение предыдущего года. Клиенты Количество розничных клиентов выросло на 0,8 млн с начала года до 110,7 млн человек. Число активных корпоративных клиентов составило 3,5 млн компаний, увеличившись за 12 месяцев на 6,2%. Кредитный портфель Розничный кредитный портфель вырос на 3,8% в четвертом квартале и на 6,0% с начала года, до 19,2 трлн рублей. Портфель жилищных кредитов за четвертый квартал вырос на 6,2% и на 11,6% с начала года, составив 12,5 трлн рублей. Рост портфеля был связан с повышенным спросом на льготную ипотеку по госпрограммам с учетом объявленных изменений в 2026 году. Портфель потребительских кредитов снизился на 2,3% за квартал и на 12,6% с начала года, до 3,5 трлн рублей, под давлением высоких ставок в экономике и ужесточения урегулирования. Портфель кредитных карт снизился за квартал на 0,8%, но вырос с начала года на 7,4%, достигнув 2,5 трлн рублей. Корпоративный кредитный портфель вырос на 4,1% в четвертом квартале и на 12,4% за 2025 год, до 31,2 трлн рублей. Деньги - Чистый процентный доход за 2025 год увеличился на 18,5% г/г, достигнув 3556,0 млрд рублей, на фоне роста объема и доходности работающих активов. Рост чистых процентных доходов в четвертом квартале составил 19,9% г/г.

- Чистый комиссионный доход за 12 месяцев 2025 года уменьшился на 1,1% г/г, до 833,7 млрд рублей, при этом в четвертом квартале чистые комиссионные доходы снизились на 5,2% г/г на фоне высокой базы прошлого года, связанной с единовременным признанием доходов по корпоративным клиентам.

- Чистая прибыль Сбербанка за 2025 год выросла на 7,9% г/г, достигнув 1705,9 млрд рублей, при рентабельности капитала 22,7%. В четвертом квартале Сбербанк заработал 398,6 млрд рублей чистой прибыли, что на 12,9% больше уровня аналогичного квартала 2024 года.

Наши комментарии По мнению аналитиков сервиса Газпромбанк Инвестиции, Сбербанк представил позитивный финансовый отчет за 2025 год. Чистая прибыль компании по итогам года достигла 1,71 трлн рублей, что соответствует ожиданиям аналитиков сервиса. На конец 2025 года коэффициент достаточности общего капитала Сбера составил 13,7%. Аналитики сервиса Газпромбанк Инвестиции ожидают, что по итогам 2025 года банк направит на выплату дивидендов 50% консолидированной чистой прибыли акционеров. Ожидаемый размер дивиденда за 2025 год составляет 37,6 рубля на акцию (потенциальная доходность — 11,9%). На фоне ожидаемого снижения ключевой ставки в 2026 году, роста финансовых показателей и прогнозных дивидендов аналитики сервиса Газпромбанк Инвестиции продолжают позитивно смотреть на акции Сбербанка, считая их привлекательными для долгосрочных инвесторов. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции Дисклеймер Данный справочный и аналитический материал подготовлен исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменения их стоимости являются выражением мнения, сформированного в результате аналитических исследований, не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10474 или на других платформах: 📱 Рутуб https://rutube.ru/video/bf8d2a91ae5b432978b6e5d... 📱 ВК https://vkvideo.ru/video-221504876_456240215 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 02:45 - Торговые идеи, Новостной фон 12:00 - S&P500, Nasdaq, Hang seng 12:44 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 15:52 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:36 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 21:05 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 23:26 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 24:37 - TLT, Биткойн, Apple, Tesla, Китайские акции 25:53 - Итоги по рынку акций 27:29 - BAZA, SVCB, WUSH, 30:40 - UGLD, ALRS, MAGN

|

|

Неоднозначный эмитент, а точнее компания с очень интересной финансовой отчетностью выходит на рынок с новым предложением разместить еще 1 миллиард рублей на 5 лет. Сегодня речь пойдет о старейшей московской сети ломбардов - компании МГКЛ. Хотя компания уже вышла за рамки просто ломбардов, добавив в линейку направлений комиссионную торговлю потребительскими товарами, включая собственную онлайн ресейл платформу под брендом Ресейл Маркет. В настоящее время компания также развивает направление оптовой скупки и переработки лома драгоценных металлов. Давайте вместе посмотрим достоинства и недостатки двенадцатого выпуска облигаций этой компании. 👀Что там по дебютному выпуску? 📌Дата сбора заявок - 03.03.2026г. 📌Дата размещения - 06.03.2026г. 📌Дата погашения - 08.02.2031г., длинное размещение на 5 лет. 📌Объем выпуска - 1 000 000 000 рублей 💰Размер купона - будет определен в ходе сбора заявок в следующий вторник. Ориентиром будет фиксированный на весь срок размещения купон в размере не выше 26% годовых, и, соответственно, доходность к погашению - не выше 29,3%. 📌Выплата купона - ежемесячно. 📌Оферта и амортизация отсутствует. 📌Выпуск МГКЛ-001PS-02 доступен юля неквалифицированных инвесторов после прохождения тестирования. 📊Что еще важно знать? 🧮Компания штампует выпуски каждый квартал, предыдущий тоже в размере 1 млрд. рублей был размещен в декабре 2025 года. Всего же в обращении находятся 11 выпусков с остатком задолженности 5,5 млрд. рублей. Текущий выпуск размещается на СПБ Бирже и доступен не у всех брокеров. 🧮Кредитный рейтинг остается стабильно низким - РА Эксперт в сентябре 2025 года понизило его до ВВ- со стабильным прогнозом. Низкий кредитный рейтинг стал отражением высокой долговой нагрузки эмитента. Компания активно заимствует для приобретения профильных бизнесов и развитие текущих дочерних направлений. 🧮Активное расширение позволило повысить за 2025 год на 20% количество активных клиентов до 272 тыс. человек. При этом выручка МГКЛ продолжает расти космическими темпами, увеличившись за год в 3,7 раз до 32,6 млрд. рублей. Выручка за 1 полугодие составила только 10,1 млрд. рублей. 🧮Активный рост компании подтверждается ростом валюты баланса. За 1 полугодие 2025 года она выросла на 50% до 7,4 млрд. рублей, из которых 3,5 млрд. рублей приходились на займы (а точнее на выпущенные облигации). Как я указал выше, к концу года облигационный долг уже вырос до 5,5 млрд. рублей и этот рост пока что не прекращается. 🧮Чистая прибыль по итогам 1 полугодия 2026 составляла 414 млн. рублей. Более актуальных данных еще нет, но если темпы роста выручки и прибыли во втором полугодии сопоставимы, то можно ожидать более 1 млрд. рублей в итоге. Но это гадание на кофейной гуще, ведь размер прибыли бухгалтер выведет такой, который будет необходим. Компании нужны деньги и кроме фондового рынка ей их брать не откуда - это факт. Для нового размещения даже снизили планку входа с 1,4 млн. рублей до стандартного лота в 1000 рублей. Кроме того компания активно работает над усилением прозрачности деятельности и публикует ежемесячные операционные результаты, но предыдущий выпуск за месяц подешевел до 100,5% от номинала. Такой себе спрос. Опять же, предыдущий соизмеримый выпуск размещен под 24% годовых и с высокой вероятностью этот выпуск будет иметь такой же купон. МГКЛ часто предъявляют за непрозрачность корпоративного управления и низкий кредитный рейтинг, на что PRщики эмитента уклончиво отвечают о несовершенстве рейтинговых оценок ломбардов. Лично я предпочитаю ВДО называть ВДО, а не строить замки из песка, закрывая глаза на кредитные риски. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #МГКЛ #облигации

|

Кредиты в 2026 году: где сейчас самые низкие ставки (и как не попасть в ловушку) Вчера приятель скинул в чат скрин: банк одобрил ему потребительский кредит под 28% годовых. «Рынок, блин, — пишет. — В 2024-м такие условия только микрокредиты давали». И правда, времена изменились. Ключевая ставка ЦБ сейчас 15,5% , и банки, конечно, подсуетились — загнули проценты так, что даже просто вздохнуть дорого. Но есть нюанс: низкие ставки все-таки существуют. Просто найти их сложнее, чем выгодную ипотеку в Москве. Рассказываю, где они прячутся и как не попасть в ловушку, из которой потом не вылезешь. Почему кредиты снова стали золотыми (и когда это кончится) Помните 2023–2024 годы, когда ставки по потребительским кредитам прыгали как сумасшедшие, а ключевая ставка доходила до 21%? Сейчас вроде легче: ЦБ уже шесть раз подряд смягчает политику . Но радоваться рано. В феврале 2026-го регулятор опустил ставку до 15,5% . Экономисты говорят, что это надолго — возврат к «дешевым деньгам» прошлых лет если и случится, то очень нескоро . Банки тоже не спешат раздавать кредиты по дешевке. Средняя ставка по потребкредитам сейчас скачет в диапазоне 22–30% . Но чудеса случаются. Если покопаться, можно найти предложения заметно ниже рынка. Где искать низкие ставки: 3 рабочих варианта 1. «Зарплатники» в плюсе Если вы получаете зарплату на карту банка, вы для него уже не чужой человек. Вам могут дать кредит на 3–5 процентных пунктов дешевле, чем случайному клиенту с улицы. Пример из жизни. Знакомый взял в Сбере, где у него зарплатный проект, 500 тысяч под 18,9% . В другом банке ему светило все 25%. Разница в переплате за три года — под 60 тысяч рублей. На эти деньги можно съездить в отпуск, кстати. 2. Целевые кредиты — зло или добро? Здесь работает простая математика: если деньги берете под конкретную покупку (машина, ремонт, обучение), ставка будет ниже. Смотрите цифры. Автокредиты сегодня дают под 17–22% . А иногда дилеры вообще творят чудеса — ловят специальные акции от банков под 3,9–8,9%. Да, навскидку кажется, что проще взять потребительский и купить тачку без лишней головной боли. Но давайте посчитаем. Считаем. Берем 2 миллиона на 5 лет. Потребкредит под 25% — переплата около 1,5 млн. Автокредит под 18% — около 1 млн. Разница — полмиллиона рублей. Чувствуете разницу? Это не кофе, это новые колёса. Правда, тут есть подвох: машина уходит в залог до полной выплаты. Но если вы не планируете ее продавать завтра — почему бы и нет? 3. Рефинансирование как лайфхак Уже есть кредиты, взятые в 2024-м под бешеные проценты? Сейчас самое время их перекрыть. Банки активно борются за клиентов с хорошей историей. Можно объединить все долги в один и снизить ставку на 5–7%. Главное — внимательно читать договор, чтобы не наткнуться на скрытые комиссии за досрочное погашение старых кредитов. Кстати, подобрать вариант с адекватной ставкой можно, например, тут https://moneysales.ru/kredit/potrebitelskij. Там сразу видно реальные предложения банков, а не рекламные обещания. Новые правила игры: чего ждать в 2026-м В этом году появились две штуки, о которых надо знать каждому, кто собрался в банк. Во-первых, «Цифровой профиль». Раньше можно было принести справку по форме банка, где бухгалтер нарисовала любую цифру. Сейчас банк лезет прямо в ФНС и смотрит ваши реальные доходы . Если получаете 50 тысяч официально и 30 в конверте — увы, банк увидит только 50. И кредит даст исходя из них. Во-вторых, «период охлаждения». Если берете больше 200 тысяч, деньги придут только через 48 часов . Бесит? Возможно. Но это спасет, если вдруг мошенники уговорили вас взять кредит и перевести им. За двое суток успеете одуматься и позвонить в банк. (А у вас бывало такое, что потом жалели о спонтанном кредите?) Три грабли, на которые наступают почти все Ошибка №1: Ловить 0% по кредитке Вот сидит в рекламе кредитная карта с беспроцентным периодом 120 дней. Красота! Но мелким шрифтом написано: обслуживание — 500 рублей в месяц, а после льготного периода ставка взлетает до 40%. В итоге взял 50 тысяч, отдал 70. Как надо: Искать карты с реальным кэшбэком и без дурацких комиссий https://moneysales.ru/credit-cards/keshbek . И гасить долг строго в льготный период, если не хотите кормить банк. Ошибка №2: Тащить кредит в первый попавшийся банк Банкиры — люди хитрые. В рекламе пишут одно: «ставка от 5%». Приходишь — а там куча условий: страховка навязенная (плюс 3% к ставке), комиссия за выдачу (еще минус 10 тысяч сразу). Итоговая переплата получается как за нормальный кредит. Лайфхак: Считайте не ставку, а полную стоимость кредита (ПСК). Она обязана быть в договоре первой страницей. Ошибка №3: Брать потребкредит на машину или ремонт Выше я уже считал — разница с целевым кредитом может быть в сотни тысяч. Да, с автокредитом придется оформить КАСКО, да, ПТС в залоге. Но когда переплата меньше на 500 тысяч, эти заморочки того стоят. Исключение: берете машину старше 10 лет или планируете продать ее через пару месяцев. Тогда да, потребительский проще . Когда кредит брать не стоит (даже если очень хочется) Есть ситуации, когда любой процент — это кабала. -

Если платеж съедает больше 40% дохода. Посчитайте: после выплаты кредита у вас должно оставаться на жизнь, еду, коммуналку. Иначе будете до зарплаты перебиваться микрозаймами, и это дыра, из которой не выбраться. -

Если нет финансовой подушки. Хотя бы минимальной — на 3-4 месяца жизни. Иначе любой кризис (уволили, заболел) отправит вас в просрочку. -

Если берете на «хотелку», а не на «нужду». Айфон последней модели, конечно, манит. Но брать ради него кредит на год — ну такое. Вердикт Кредиты в 2026 — это не развлечение, а инструмент. И пользоваться им надо с холодной головой. Лучшие ставки сейчас получают те, кто приходит в банк подготовленным: с хорошей кредитной историей, белой зарплатой и пониманием, зачем ему эти деньги. Проверьте прямо сейчас: откройте свой банк, посмотрите, какие предлагают кредиты наличными https://moneysales.ru/kredit/nalichnymi . Сравните с тем, что я написал. Если найдете дешевле 18–20% на нормальных условиях — значит, повезло. Если нет — не спешите. Рынок сейчас движется вниз, возможно, через пару месяцев будет выгоднее. А вы брали кредиты в прошлые годы? Попадали на дикие проценты или удалось урвать хорошую ставку? Расскажите в комментариях — это лучший способ предупредить других о граблях.

|

|

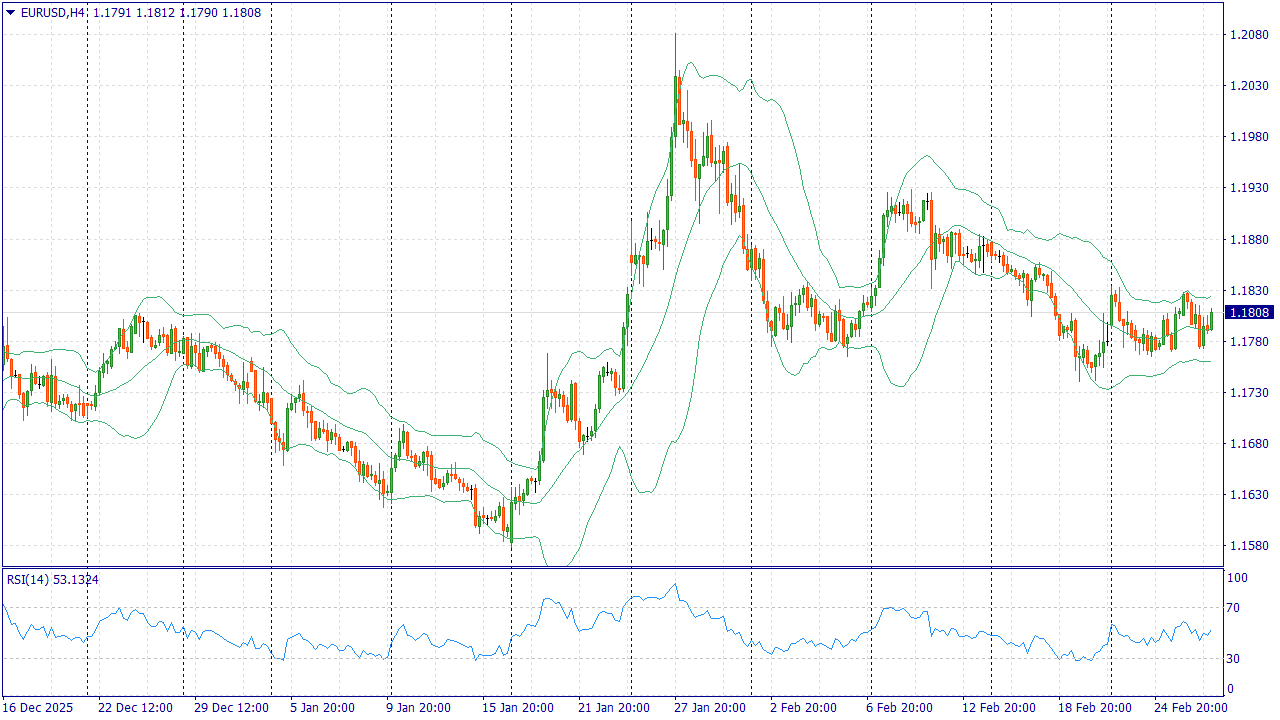

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Индекс цен производителей EURUSD: Верни 50% отрицательного свопа! Спеши! Действует с момента активации и до конца февраля. Активация: пополни любой счёт от $500 и напиши в чат поддержки SWAP50. Детали

EUR/USD в пятницу держится около 1.1810: рынок оценивает баланс между устойчивыми показателями США и осторожными сигналами по дальнейшей траектории ставки. Поддержку доллару дают свежие данные по инфляции и потреблению, а также ожидание, что регулятор будет принимать решения только после серии отчетов, а не по одному релизу. Со стороны США внимание инвесторов удерживают показатели ценовых индексов и деловой активности: ускорение инфляции повышает требования к доходности активов в долларах и сдерживает спрос на более рискованные инструменты. Дополнительным источником неопределенности остаются торговые пошлины и их возможное влияние на импортные цены и темпы роста, что заставляет рынок закладывать более широкий диапазон сценариев. В еврозоне фон для евро более сдержанный: слабая динамика спроса и постепенное охлаждение инфляции усиливают ожидания сохранения мягких условий финансирования. Если американская статистика продолжит подтверждать устойчивость экономики, разница в ожиданиях по ставкам будет работать в пользу доллара, и пара может перейти к коррекции вниз. Торговая рекомендация: SELL 1.1805, SL 1.1835, TP 1.1715 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... Процентные доходы банка увеличились на 28,5% до 9,6 трлн руб. на фоне увеличения кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы (без учета расходов по страхованию депозитов) увеличились на 35,8% до 5,9 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 18,5%, составив 3,6 трлн руб. Показатель чистой процентной маржи вырос на 0,3 п.п., составив 6,2%. Чистые комиссионные доходы сократились на 1,1% до 833,7 млрд руб. главным образом по причине высокой базы прошлого года, обусловленной единовременным признанием доходов по корпоративным клиентам. В отчетном периоде Сбербанк существенно увеличил объемы начисленных резервов, которые составили 646,6 млрд руб. на фоне выросшей стоимости риска до 1,3%. Значительное влияние на динамику данного показателя оказало создание резервов в розничном кредитовании. Среди прочих показателей отчета отметим внушительный убыток по непрофильным видам деятельности (-156,3 млрд руб.), а также от страховой деятельности (-200,2 млрд руб.). При этом годом ранее страховая деятельность принесла чистый доход в размере 13,7 млрд руб. Операционные расходы банка увеличились на 16,5% до 1,2 трлн руб. на фоне роста расходов на персонал, амортизации нематериальных активов и увеличением расходов на маркетинг. При этом отношение операционных расходов к операционным доходам осталось неизменным и составило 30,3%. В итоге чистая прибыль Сбербанка выросла на 8,0%, составив 1,7 трлн руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По линии балансовых показателей отметим увеличение кредитного портфеля на 9,4% до 50,2 трлн руб., при этом рост корпоративного кредитного портфеля составил 12,4%, а в то время как розничный портфель прибавил только 6,0% . По видам кредитов наибольшим ростом отметилось проектное кредитование юридических лиц (+23,1% с начала года), а также автокредитование (+20,5%). Максимальное снижение произошло по потребительскому кредитованию (-12,6%). Доля неработающих кредитов возросла до уровня 4,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 105,6%, сократившись на 19,5 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала вырос на 80 и 130 базисных пунктов соответственно на фоне заработанной чистой прибыли. По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель Сбербанка. Ожидается, что банк по итогам завершившегося года направит на дивиденды половину заработанной чистой прибыли, что означает выплату около 38 руб. на акцию. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2026 около 0,8 и P/E 2026 около 3,6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Ростелеком раскрыл консолидированную отчетность по МСФО и ключевые операционные показатели за 2025 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Выручка компании выросла на 11,9% до 872,8 млрд руб., главным образом, вследствие результатов мобильного бизнеса, цифровых кластеров, а также продвижения комплексных цифровых продуктов. В посегментном разрезе отметим рост доходов мобильного бизнеса до 288,3 млрд руб. (+9,1%), связанный с развитием сервисов и уникальных продуктовых предложений, а также повышением ARPU абонентов архивных тарифных планов. Помимо этого продолжает расти новое направление – доходы от цифровых сервисов и облачных услуг, составившие 217,9 млрд руб. (+20,3%), что связано с продвижением инфраструктурных проектов для крупных корпоративных и государственных заказчиков, услуг дата-центров и облачных сервисов, предоставлением услуг интернет-видеотрансляции, а также продажей сервисов информационной безопасности Доходы от услуг телевидения прибавили 9,5% и составили 56,7 млрд руб. на фоне положительной динамики абонентской базы Wink (сочетает возможности IPTV и онлайн-кинотеатра), выросшей на 2,6% и увеличения ARPU на 6,7%. Рост выручки до 119,8 млрд руб. (+10,5%) показал сегмент ШПД при увеличении абонентской базы на 5,5% и ARPU на 4,7%. Доходы от оптовых услуг прибавили 13,9%, составив 103,7 млрд руб., что связано преимущественно с ростом спроса на VPN-сервисы со стороны крупных государственных заказчиков и увеличением продаж инфраструктурных сервисов. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии, составившей 36,9 млрд руб. (-5,7%) за счет сокращения количества абонентов на 10,6%. Операционные расходы Ростелекома за отчетный период выросли на 10,4% и составили 723,4 млрд руб. Существенную динамику продемонстрировали расходы на персонал, выросшие до 231,9 млрд руб. (+16,7%) на фоне наращивания численности в цифровых кластерах и индексации вознаграждения сотрудникам. Затраты на материалы, ремонт и обслуживание увеличились на 19,3% до 63,6 млрд руб. в связи с влиянием инфляционных факторов. Прочие расходы возросли на 8,1% до 185,5 млрд руб., что было обусловлено высоким уровнем затрат по инфраструктурным проектам для крупных корпоративных и государственных заказчиков, сопровождающихся ростом соответствующих доходов, а также ростом расходов на маркетинг и продвижение. В итоге операционная прибыль выросла на 20,1%, составив 149,4 млрд руб. В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 123,4 млрд руб., против 86,8 млрд руб. годом ранее. Совокупный долг компании с учетом арендных обязательств вырос с начала года на 2,0% до 739,98 млрд руб., из которых 572,21 млрд руб. приходится на финансовый долг. С учетом прибыли, приходящейся на неконтрольные доли участия в размере 7,4 млрд руб., чистая прибыль Ростелекома сократилась на четверть до 11,3 млрд руб., при этом в четвертом квартале компания зафиксировала убыток в размере 2,9 млрд руб. Величина свободного денежного потока составила 37,8 млрд руб., сократившись более чем на 2,0 млрд руб., на фоне увеличения процентных платежей в связи с ростом ключевой ставки, а также роста объемов целевого финансирования на реализацию отдельных инвестиционных проектов. Из прочих важных моментов отметим утверждение Советом директоров компании Стратегии развития до 2030 г., которая в текущем году должна быть представлена рынку. Помимо этого компания планирует продолжить вывод на IPO своих дочерних компаний вслед за ГК Базис. По итогам вышедшей отчетности мы уточнили прогноз прибыли компании на текущий и последующие годы на фоне более высокого уровня процентных и операционных расходов, а также ожидаемые дивидендные выплаты. В итоге потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции Ростелекома торгуются исходя из P/E 2026 около 5,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|