|

|

|

Накопительное страхование жизни компенсирует слабую динамику других сегментов Группа Ренессанс Страхование раскрыла консолидированную отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/gruppa_renessans_strahov... В отчетном периоде общая сумма страховых премий выросла на 20,8% и составила 205,0 млрд руб. благодаря увеличению продаж продуктов накопительного страхования жизни, а также росту продаж каско физлицам. В сегменте страхования жизни общие премии показали рост на 35,0%. При этом премии по накопительному страхованию увеличились на 53,6% до 116,4 млрд руб. Объем активов сегмента по итогам 2025 года впервые превысил отметку в 200 млрд руб., увеличившись по сравнению с началом года на 29% до 239 млрд руб. Премии по страхованию иному, чем страхование жизни, составили 74,8 млрд руб., увеличившись на 2,0%. Премии по автострахованию тем временем выросли на 4,2%, до 46,4 млрд руб. Негативный эффект от падения продаж автомобилей был нивелирован возросшими продажами полисов каско: общая сумма продаж страховых премий по каско физлиц выросла на 26,5%. Премии по добровольному медицинскому страхованию (ДМС) сократились на 7,8% до 11,9 млрд руб. на фоне агрессивной ценовой политики конкурентов. Премии от прочих видов страхования возросли на 4,1% до 16,6 млрд руб. благодаря росту продаж в сегменте страхования имущества юрлиц более чем в два раза. В итоге совокупная выручка компании выросла на 9,9% до 107,3 млрд руб., а результат от страховых операций снизился на 12,1% до 10,2 млрд руб. на фоне роста расходов по страховым услугам на 12,2% до 97,4 млрд руб. В то же время многократный рост показали инвестиционные доходы компании, превысившие 46,9 млрд руб., вызванные эффектом изменения ключевой ставки и курсов валют. Без учета этих факторов инвестиционный доход составил около 12,3 млрд руб. Если же учесть начисленные обязательства перед клиентами в сегменте страхования жизни, то чистый инвестиционный доход составил 13,0 млрд руб. Административные расходы тем временем не претерпели существенных изменений и составили 11,1 млрд руб. В итоге чистая прибыль компании составила 11,0 млрд руб., увеличившись на 2,1%. См. таблицу: https://bf.arsagera.ru/gruppa_renessans_strahov... Среди прочих моментов отметим увеличение инвестиционного портфеля на 22,1% до 286,4 млрд руб. как за счет увеличения клиентской базы, так и инвестиционного дохода. В структуре портфеля 74% приходится на облигации, 4% - на акции, 18% - на банковские депозиты и денежные средства, 4% - на прочие активы. Отметим также намерение компании выплатить финальные дивиденды в размере 5,9 руб. на акцию. С учетом ранее выплаченных 4,1 руб. по итогам 9 месяцев общий размер дивидендов составит 10 руб. на акцию, что эквивалентно половине заработанной чистой прибыли по МСФО. По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей на ближайшие годы, отразив ожидаемый нами более низкий результат от страховых операций. прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/gruppa_renessans_strahov... Акции Группы Ренессанс Страхование торгуются исходя из P/E 2026 около 3,3 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10673 или на других платформах: 📱 Рутуб https://rutube.ru/video/9a1209f790c66f91a24deae... 📱 ВК https://vkvideo.ru/video-221504876_456240242 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 04:14 - Торговые идеи, Новостной фон 17:52 - S&P500, Nasdaq, Hang seng 19:31 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 23:28 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 26:22 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 27:40 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 32:19 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 34:06 - TLT, Биткойн, Apple, Tesla, Китайские акции 34:54 - Итоги по рынку акций 36:52 - Фьючерс какао, фьючерс кофе 38:06 - PLZL, TRNFP, MAGN, BAZA, DATA

|

|

XAUUSD: BUY 5010.00, SL 4980.00, TP 5100.00 Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия

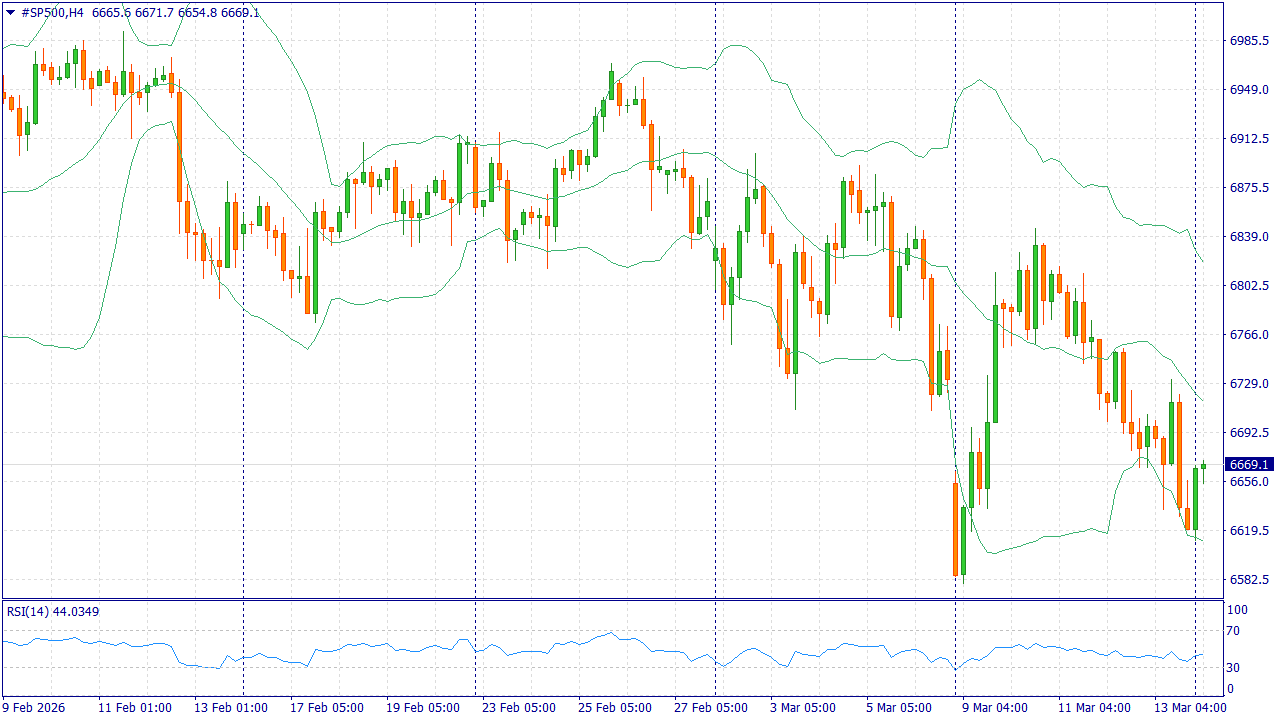

Золото начинает неделю около $5 010 за унцию. Металл поддерживают напряжённость на Ближнем Востоке, снижение доходностей по государственным облигациям США и осторожность инвесторов перед решениями крупнейших центральных банков мира. В таких условиях часть капитала остаётся в защитных активах, несмотря на сохраняющуюся силу доллара США. Сдерживающий фактор — дорогая нефть: она усиливает опасения по инфляции и заставляет рынок снижать ожидания скорого смягчения политики в США. Однако пока геополитические риски и спрос на защиту перевешивают это давление. На текущую неделю базовый сценарий по XAUUSD — дальнейший рост с возможными краткосрочными откатами. Торговая рекомендация: BUY 5010.00, SL 4980.00, TP 5100.00 #SP500: SELL 6710, SL 6760, TP 6560

Американский фондовый рынок входит в неделю под давлением. Дорогая нефть усиливает опасения по инфляции, а серия заседаний крупнейших центральных банков делает инвесторов более осторожными в оценке перспектив снижения ставок. Фьючерс на S&P 500 удерживается около 6 712 пунктов, но общий настрой остаётся сдержанным после нескольких слабых сессий. Дополнительный риск связан с ростом издержек для бизнеса и домохозяйств на фоне подорожания энергии. Даже сильные корпоративные новости сейчас часто перекрываются тревогами вокруг инфляции и стоимости заимствований. На этой неделе для #SP500 более вероятным выглядит движение вниз, если внешний фон не станет спокойнее. Торговая рекомендация: SELL 6710, SL 6760, TP 6560 #BRENT: BUY 104.40, SL 101.40, TP 113.40

Brent начинает неделю выше $104 за баррель. Основная причина роста — угроза перебоев поставок на Ближнем Востоке и сохраняющаяся напряжённость вокруг Ормузского пролива, через который проходит значительная доля мирового экспорта нефти. Даже масштабный выпуск нефти из резервов лишь частично сдерживает повышение цены. На текущей неделе нефтяной рынок остаётся крайне чувствительным к любым новостям о безопасности поставок и действиям крупнейших производителей. Если риск новых сбоев сохранится, цены могут продолжить рост. Для #BRENT базовый фундаментальный сценарий на неделю остаётся восходящим, несмотря на резкие краткосрочные колебания. Торговая рекомендация: BUY 104.40, SL 101.40, TP 113.40 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10663 или на других платформах: 📱 Рутуб https://rutube.ru/video/523c2fc1aad4cdc96c94f4e... 📱 ВК https://vkvideo.ru/video-221504876_456240241 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 16:50 - Торговые идеи, Новостной фон 29:54 - S&P500, Nasdaq, Hang seng 30:57 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 33:22 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 35:24 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 35:50 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 37:34 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 38:36 - TLT, Биткойн, Apple, Tesla, Китайские акции 39:25 - Итоги по рынку акций 40:29 - Фьючерс какао, фьючерс кофе 41:15 - RTKM, SMLT, MGNT, SPBE, RAGR

|

|

Если вы следите не только за динамикой цены на нефть, то инвестиционный календарь на эту неделю будет для вас тоже интересным. В частности сразу три компании из народного портфеля отчитаются об итогах работы за 2025 год.

16 марта - отчет по МСФО за 2025 год от Полюс; 17 марта - отчет по МСФО за 2025 год от Европлан; 17 марта - операционные итоги января-февраля от Хэндерсон; 18 марта - данные о недельной инфляции от Росстата; 18 марта - совет директоров по дивидендам Т-Технологии; 19 марта - отчет по МСФО за 2025 год от Т-Технологии; 19 марта - отчет по МСФО за 2025 год от ВК; 20 марта - отчет по МСФО за 2025 год от КЦ ИКС 5. Всем желаю успешной инвестиционной недели и роста портфелей💼 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #календарь_инвестора #события_недели

|

|

Эмитенты «Юнисервис Капитал» направят купонный доход по шести выпускам в течение начавшейся рабочей недели. Совокупная сумма выплат составит 31 306 224,66 руб. Выпуски эмитентов, по которым запланированы выплаты: - СЕЛЛ-Сервис-БО-01

- Ультра-БО-01

- Феррум-БО-02-001P

- Защита Онлайн-БО-02

- Хромос Инжиниринг-БО-01

- Ю Ди Пи Авто-БО-01

|

|

EURUSD: Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия

Евро в начале недели держится у 1,1430–1,1450 после обновления минимальных значений за несколько месяцев. Давление на единую валюту сохраняется из-за устойчивого спроса на доллар перед заседаниями Федеральной резервной системы и Европейского центрального банка. Для зоны евро это особенно чувствительно, потому что дорогая нефть усиливает инфляционные риски и одновременно сдерживает рост экономики. Ситуацию осложняет новый энергетический шок. Участники рынка пересматривают ожидания по ставкам, а промышленность валютного блока сталкивается с ростом издержек ещё до полного проявления эффекта от скачка цен на сырьё. В такой среде евро трудно получить поддержку: экономика региона выглядит уязвимее американской, а доллар выигрывает от повышенного спроса на защитные активы. На сегодня базовый сценарий по EUR/USD остаётся нисходящим. Даже если пара попытается восстановиться, фундаментальная картина пока не даёт евро прочной опоры: дорогая энергия давит на деловую активность, а рынок по-прежнему тяготеет к доллару. Пока этот набор факторов сохраняется, продажи на подъёмах выглядят предпочтительнее покупок. Торговая рекомендация: SELL 1.1445, SL 1.1475, TP 1.1355 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10651 или на других платформах: 📱 Рутуб https://rutube.ru/video/77e4b9d97fa351626501772... 📱 ВК https://vkvideo.ru/video-221504876_456240240 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 25:22 - Торговые идеи, Новостной фон 35:52 - S&P500, Nasdaq, Hang seng 44:22 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 59:30 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 1:11:43 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 1:18:56 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 1:24:11 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 1:29:15 - TLT, Биткойн, Apple, Tesla, Китайские акции 1:30:50 - Итоги по рынку акций 1:37:41 - Фьючерс какао, фьючерс кофе 1:40:39 - SFIN, AFLT, SVCB

|

Итоги недели 09-13.03.2026: ММВБ: +3762р (0.36%, индекс ММВБ 0.62%) РТС: +4450р (5.67%) РТС2: +1405р (9.62%) Итого: +9617р (0.85%) Нефть растёт, американские индексы падают, фьючерс S&P упал до 660$. И зачем было нападать на Иран? Кому от этого нападения лучше?

|

|

|

|