|

|

|

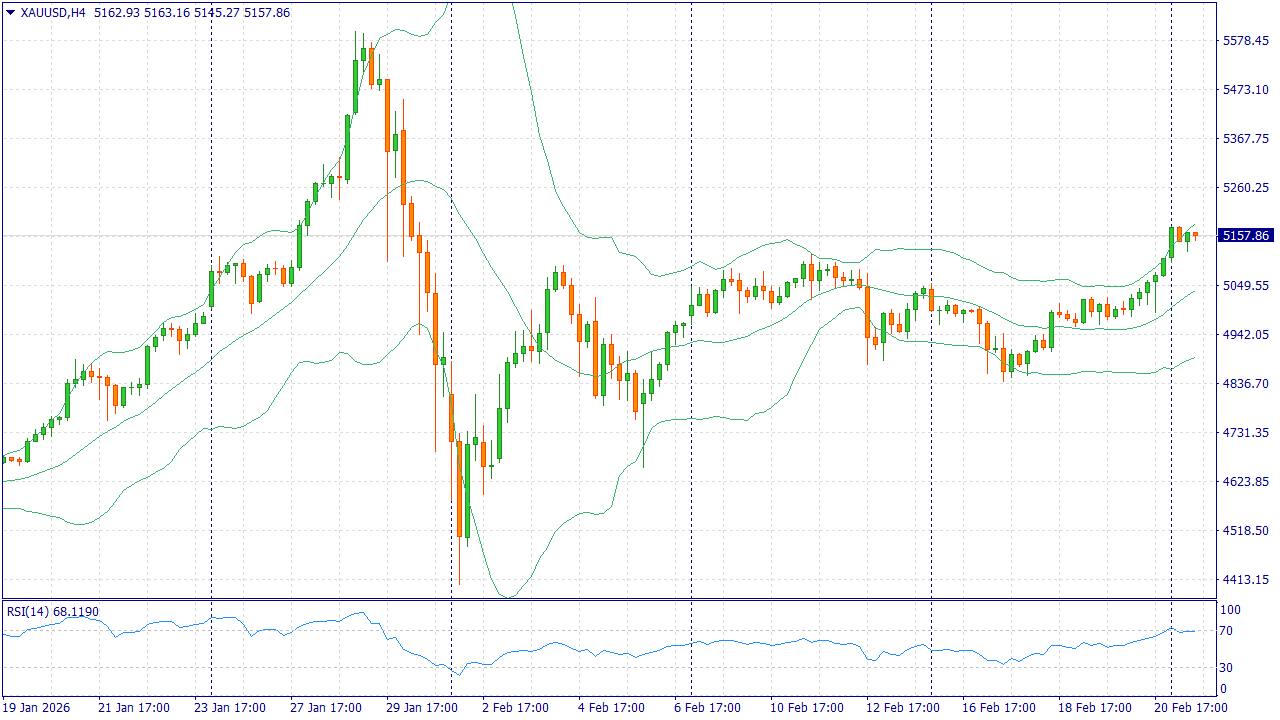

XAUUSD: BUY 5158.29, SL 5148.00, TP 5249.00 Верни 50% отрицательного свопа! Спеши! Действует с момента активации и до конца февраля. Активация: пополни любой счёт от $500 и напиши в чат поддержки SWAP50. Детали

Золото начинает неделю на повышенном спросе на защитные активы: неопределённость вокруг новых пошлин США и ослабление доллара поддерживают котировки вблизи $5 160 за унцию. Фокус недели — сигналы ФРС по ставке, свежие данные по США и развитие торговых решений Вашингтона. Любое усиление геополитической напряжённости добавит спрос, но при росте инфляции интерес к золоту может временно остыть. Торговая рекомендация: BUY 5158.29, SL 5148.00, TP 5249.00 #SP500: SELL 6874, SL 6885, TP 6755 Фьючерсы на S&P 500 входят в неделю под давлением: рынок пересчитывает влияние новых импортных пошлин США и ждёт ясности по торговой политике после решения Верховного суда. Драйверы ближайших дней — отчёты крупных компаний и макроданные по спросу в США, которые покажут, выдержит ли экономика рост издержек. Если неопределённость затянется, инвесторы могут сократить риск, даже при сильной прибыли бизнеса. Торговая рекомендация: SELL 6874, SL 6885, TP 6755 #BRENT: SELL 70.89, SL 71.30, TP 67.26 Brent держится около $71 за баррель, но начало недели проходит в режиме «осторожности»: новые переговоры США и Ирана снижают страх перебоев поставок, а тарифные новости ухудшают ожидания по мировому спросу. Баланс по предложению остаётся напряжённым из-за санкций и рисков в отдельных регионах, однако банки всё чаще говорят о профиците в 2026 году и вероятном наращивании добычи ОПЕК+ во втором квартале. Это ограничивает потенциал роста, если не появится новых шоков. Торговая рекомендация: SELL 70.89, SL 71.30, TP 67.26 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

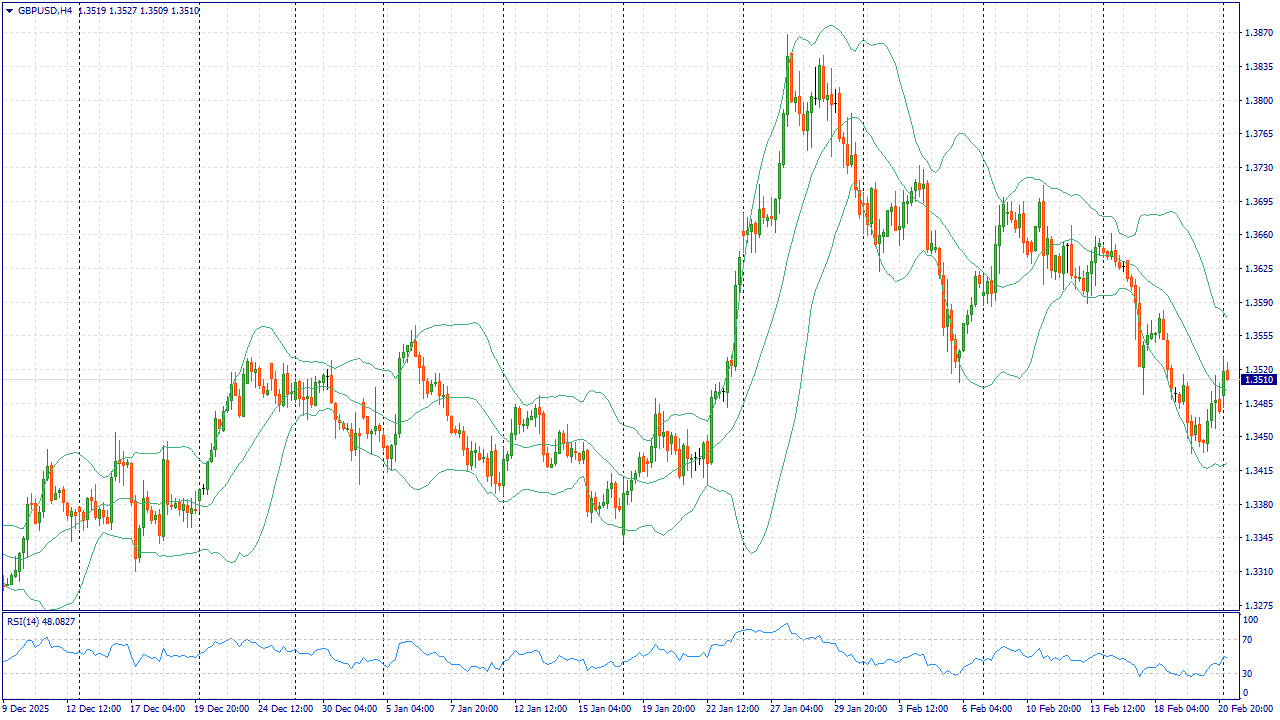

GBPUSD: Верни 50% отрицательного свопа! Спеши! Действует с момента активации и до конца февраля. Активация: пополни любой счёт от $500 и напиши в чат поддержки SWAP50. Детали

GBP/USD в понедельник колеблется в районе 1,35, но фунт выглядит уязвимым: серия публикаций в Великобритании показала ослабление рынка труда, а инфляция замедляется, что усиливает ожидания дальнейшего снижения ставки Банком Англии. Рост безработицы и более умеренная динамика заработных плат уменьшают давление на цены и повышают вероятность смягчения денежно-кредитных условий уже к ближайшим заседаниям. При этом даже неплохие данные по розничным продажам не меняют общую картину: потребительская активность чувствительна к стоимости кредитов и рискам занятости. Замедление инфляции снижает аргументы в пользу сохранения высоких ставок. Доллар, несмотря на краткосрочные колебания из-за новостей о тарифах, поддерживается тем, что инфляционные показатели в США остаются выше целевых уровней, а ожидания быстрого снижения ставок ослабли. Неопределенность вокруг торговой политики США повышает спрос на защитные активы и усиливает осторожность инвесторов. В итоге фунт может уступить позиции, а пара — сместиться ниже. Торговая рекомендация: SELL 1.3520, SL 1.3540, TP 1.3430 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10426 или на других платформах: 📱 Рутуб https://rutube.ru/video/8ed2957dbb2b2fa1a4efde9... 📱 ВК https://vkvideo.ru/video-221504876_456240207 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 05:10 - Торговые идеи, Новостной фон 19:25 - S&P500, Nasdaq, Hang seng 20:20 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 21:27 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 23:32 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 23:48 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 26:00 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 27:05 - TLT, Биткойн, Apple, Tesla, Китайские акции 28:54 - Итоги по рынку акций 30:02 - DOMRF, EUTR, DATA 32:53 - IVAT, UPRO, CNRU 35:52 - KRKN, USBN, KUZB

|

|

Желаю не бояться трудностей, оставаться мужественными в любых ситуациях и быть опорой для своих семей. Желаю финансового благополучия и инвестиционных побед. И конечно же, чтобы здоровья и сил всегда хватало на всё. С праздником!

|

|

Если вы хотите продать акции «Норильский никель», компания «МигБрокер» готова предложить честные условия и быстрый расчёт. Мы работаем в любом городе России и выплачиваем деньги сразу, до подписания документов о переходе прав. Почему выбирают «МигБрокер» 💰 Оплата до подписания. Вы получаете деньги на руки, а только потом подписываете договор. Это главная гарантия безопасности. ⚡ Мгновенный расчёт. Никаких ожиданий — средства выплачиваются сразу в день сделки. 📈 Реальная цена. Мы предлагаем стоимость, исходя из текущих котировок акций «Норильский никель» на сегодня. 📦 Все комиссии — наши. Вы не платите ни за регистратора, ни за оформление — мы берём все расходы на себя. 📍 Работаем по всей России. Где бы вы ни находились, организуем встречу в ближайшем офисе регистратора. Как продать акции — просто и быстро - Свяжитесь с нами по телефону есть Max и Telegram.

- Сообщите количество акций — мы сделаем расчёт по текущей цене.

- Встретьтесь в регистраторе (с паспортом и документами).

- Получите деньги сразу — до подписания договора.

📞 Телефон: 8-985-268-23-01 📱 Есть Telegram и MAX (работаем с 9:00 до 22:00 без выходных) 🌐 Сайт: МигБрокер.Ру Компания «МигБрокер» — профессиональный участник рынка ценных бумаг. Все сделки проводятся строго по закону и правилам РФ.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10412 или на других платформах: 📱 Рутуб https://rutube.ru/video/2b8eef339641e9a2736021d... 📱 ВК https://vkvideo.ru/video-221504876_456240205 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 08:44 - Торговые идеи, Новостной фон 24:31 - S&P500, Nasdaq, Hang seng 25:52 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 31:22 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 35:55 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 36:58 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 41:34 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 44:49 - TLT, Биткойн, Apple, Tesla, Китайские акции 48:16 - Итоги по рынку акций 50:40 - Фьючерс какао, фьючерс кофе 54:00 - PLZL, CBOM, SOFL 58:58 - IRAO, POSI, ROLO, KOGK

|

|

В течение месяца покупал облигации и в итоге всё финализировал сегодня большим инвестиционным марафоном. Покупал исключительно облигации и успел это сделать и на просадке, и на размещении, и даже воспользовался правом квалифицированного инвестора. Видео получилось интересным и познавательным. А самое интересное, что после его записи, я еще докупил несколько облигаций. Вот так и живём. ⚠Не является инвестиционной рекомендацией. https://rutube.ru/video/d2ae3e5db5746c85f4aabcb...

|

Итоги недели 16-20.02.2026: ММВБ: +3604р (0.35%, индекс ММВБ 0.15%) РТС: +2272р (3.31%) РТС2: -432р (-3.36%) Итого: +5444р (0.49%) На этой неделе состоялись российско-украинские переговоры в Женеве. Как всегда, без результата. Рынок уже не обращает на них почти никакого внимания. Не то, что год назад. Когда на самом факте переговоров наш рынок взлетал на 10%.

|

|

https://t.me/dhakq21_da/394 Официальный отчёт: Тернарная иерархическая система анализа дискретных последовательностей 1. Общее определение системы Данная система представляет собой закрытую, математически строгую методологию преобразования дискретных данных в многоуровневую иерархическую структуру. Она не является индикатором, статистической моделью или вероятностным алгоритмом. Это самостоятельный, замкнутый метод, обладающий свойством детерминизма и полной предсказуемости выходных данных при заданных входных параметрах. Входные данные — любая дискретная последовательность. Выходные данные — упорядоченная совокупность объектов, отражающих внутреннюю структуру последовательности на всех масштабах. 2. Для трейдера: что это такое 2.1. Это система объективной реальности рынка Трейдер получает инструмент, который не интерпретирует рынок, а формализует его. Рынок перестаёт быть хаосом и предстаёт в виде жёстко структурированной иерархии, где каждый элемент имеет строго определённое место и значение. 2.2. Это источник структурных уровней Система автоматически выделяет все значимые масштабы рыночного движения — от минимальных до максимально возможных при данной глубине истории. Трейдер видит не "шум" и "тренд", а непрерывную вложенность одних структур в другие. 2.3. Это навигатор по узлам связности Система указывает на особые точки — точки пересечения, где сходится максимальное количество структурных линий. Эти точки являются естественными ориентирами, так как они несут в себе информацию с нескольких уровней иерархии одновременно. 2.4. Это база для любых торговых решений Выходные данные системы (структурные уровни и точки пересечения) могут быть использованы как самостоятельный источник информации или как входные данные для любых других алгоритмов. Система даёт факты, а не советы. 3. Для науки: что это такое 3.1. Это новая математическая модель дискретного мира В науку вводится объект, ранее не описанный: иерархия, построенная на тернарной агрегации с фиксированным шагом и циклической симметрией. Это расширяет инструментарий теории дискретных систем, комбинаторики и теории графов. 3.2. Это пример замкнутой детерминированной системы Система доказывает, что при конечном наборе базовых состояний и простых правилах агрегации можно получить сколь угодно сложную, но полностью предсказуемую иерархию. Это модель для изучения эмерджентности и сложности из простоты. 3.3. Это мост между математикой и физикой Обнаруженные параллели с Z-симметрией в квантовой хромодинамике (три цвета кварков) и с дефектами в кристаллических решётках позволяют использовать систему как простейшую дискретную модель для изучения фундаментальных принципов устройства материи. 3.4. Это инвариант для многомерных обобщений Принцип, лежащий в основе системы, не привязан к одномерному случаю. Он естественным образом обобщается на двумерные (регулярные решётки) и трёхмерные (воксельные структуры) пространства, сохраняя все ключевые свойства. 4. Руководство по эксплуатации (общие принципы) 4.1. Для трейдера Вход: Системе подаётся последовательность баров. Процесс: Система в автоматическом режиме, по мере поступления новых данных, выстраивает иерархическую структуру. Вмешательство пользователя в этот процесс исключено. Выход: Трейдер получает визуальное отображение всех уровней иерархии и маркеры точек пересечения. Использование: Полученная структура используется как объективная карта рынка. Любые торговые решения принимаются на основе этой карты, но сама система не генерирует торговых сигналов.(возможно создать и интегрировать отдельный модуль для проведения торговых операций, и прогнозирования развития волатильности с точностью до бара) 4.2. Для исследователя Объект изучения: Система рассматривается как математический объект с заданными аксиомами. Инструмент анализа: Исследователь может изучать свойства иерархии (количество объектов, распределение пересечений, граничные эффекты) в зависимости от входных параметров. Области применения: Теория дискретных систем, комбинаторика, теория графов, математическая физика, кристаллография, наука о сложности. Модификация: Система допускает обобщение на многомерные случаи и исследование её поведения в иных размерностях. Резюме: Данная система — это не программа и не индикатор в привычном смысле. Это законченный, самодостаточный метод структурирования дискретной информации, применимый как в прикладных областях (трейдинг), так и в фундаментальной науке. Её ценность — в объективности, детерминизме и замкнутости получаемых результатов.

|

- Яндекс представил финансовые результаты за 2025 год. Финансовые результаты компании оказались лучше ожиданий аналитиков сервиса Газпромбанк Инвестиции.

- Компания нарастила выручку на треть, прибыль — на 40% и может увеличить размеры дивидендов на 37,5%. По итогам этого, 2026 года, IT-гигант прогнозирует рост выручки на 20%, EBITDA — на 25%.

- Аналитики сервиса позитивно оценивают результаты и перспективы Яндекса.

Главные цифры Выручка за 2025 год составила 1441,1 млрд рублей, увеличившись на 32% г/г на фоне роста выручки поисковых сервисов и ИИ на 10% г/г (до 551,2 млрд рублей), выручки городских сервисов на 36% г/г (до 804,5 млрд рублей), выручки персональных сервисов на 61% г/г (до 214,3 млрд рублей), а также увеличения выручки по прочим направлениям. Среди городских сервисов наибольшие темпы роста выручки показали сервисы электронной коммерции (+44%, рост до 465,3 млрд рублей), а среди персональных сервисов наиболее высокие темпы выручки показали финансовые сервисы (+156%, рост до 85,9 млрд рублей). Операционная прибыль за 2025 год составила 173,6 млрд рублей, увеличившись в 3,4 раза к уровню предыдущего года. Рентабельность операционной прибыли увеличилась на 7,3 п. п. и составила 12,0%. Чистая прибыль по итогам 2025 года увеличилась до 79,6 млрд рублей на фоне роста операционной прибыли и почти в семь раз превысила показатель чистой прибыли 2024 года (11,5 млрд рублей). Скорректированная чистая прибыль составила 141,4 млрд рублей, продемонстрировав рост на 40% г/г. Скорректированный чистый долг, с учетом аренды на конец декабря, составил 47,7 млрд рублей, а долговая нагрузка в части соотношения скорректированного чистого долга к скорректированному показателю EBITDA (прибыли до налогов, уплаты процентов и начисления амортизации) находится на низком уровне и составила 0,2. Прогноз на 2026 год Компания прогнозирует рост выручки в 2026 году порядка 20% г/г и скорректированный показатель EBITDA порядка 350 млрд рублей (прирост ~ 25% к уровню 2025 года). Дивиденды и наше мнение Менеджмент компании планирует вынести на рассмотрение совета директоров рекомендацию по выплате дивидендов за 2025 год в размере 110 рублей на акцию, что на 37,5% больше, чем предыдущая выплата (80 рублей по итогам первого полугодия). За 2025 год Яндекс заработал своим акционерам 209,69 рубля прибыли на акцию, что соответствует 4,3% текущей акционерной доходности. В случае одобрения акционерами компания выплатит финальные дивиденды за 2025 год в размере 110 рублей на акцию, что соответствует текущей доходности 2,3%. С учетом ранее выплаченных дивидендов за первое полугодие общая сумма дивидендов за 2025 год может составить 190 рублей на акцию (доходность к текущей цене — 3,9%). Финансовые результаты компании оказались незначительно лучше ожиданий аналитиков сервиса Газпромбанк Инвестиции. Аналитики сервиса позитивно оценивают результаты и перспективы Яндекса. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции Дисклеймер Данный справочный и аналитический материал подготовлен исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменения их стоимости являются выражением мнения, сформированного в результате аналитических исследований, не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов.

|

|

|

|