|

|

|

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 2025 г., при этом не опубликовав операционные результаты. См. таблицу: https://bf.arsagera.ru/alrosa/itogi-2025-g-fina... Добыча алмазов компанией снизилась на 10,0% и составила 29,7 млн карат, при этом выручка сократилась на 1,7% до 235,1 млрд руб. На фоне санкционных ограничений и перестройки географии поставок компания по-прежнему сталкивается со сложностями реализации, что отражается в высоком уровне запасов на балансе (250,8 млрд руб.). Ценовая конъюнктура в отрасли остается слабой: отраслевой индикатор IDEX Diamond Index удерживается на низких уровнях, а в массовом сегменте усиливается давление со стороны лабораторно-выращенных алмазов. Операционные расходы сократились на 3,0%, до 202,2 млрд руб., при этом себестоимость продаж выросла на 11,3%, до 175,2 млрд руб. Рост расходов на оплату труда и амортизации был частично компенсирован отрицательной корректировкой движения запасов алмазов, руды и концентратов, однако ее вклад в отчетном году снизился (−27,2 млрд руб. против −47,7 млрд руб. годом ранее), что поддержало рост себестоимости. Помимо этого, в составе прочих операционных доходов ключевыми статьями стали доход от переуступки прав требования на дебиторскую задолженность по дивидендам ассоциированной организации (19,0 млрд руб.) и доход от продажи инвестиций в ассоциированной организации (6,7 млрд руб.). В прочих операционных расходах крупнейшими статьями были геологоразведка и научно-исследовательская деятельность (10,1 млрд руб.) и убыток от обесценения основных средств (8,6 млрд руб.). В результате прибыль от основной деятельности выросла на 7,5% и составила 32,8 млрд руб. Долговая нагрузка компании с начала года немного возросла с 196,6 млрд руб. до 200,7 млрд руб. Положительные нетто курсовые разницы по финансовым статьям составили 32,2 млрд руб. против 11,8 млрд руб. годом ранее. В отчетном периоде компания отразила долю чистой прибыли в совместном предприятии в размере 2,5 млрд руб. (результат от владения долей в ангольском активе «Катока» до момента ее продажи весной 2025 г.). В результате чистая прибыль АЛРОСы увеличилась на 71,2%, составив 36,2 млрд руб. Среди прочих моментов отчетности отметим снижение капитальных вложений до 49,3 млрд руб. (-23,3%). Свободный денежный поток по итогам года остался отрицательным и составил −17,4 млрд руб. против −23,5 млрд руб. годом ранее. С учетом денежных поступлений от сделок по продаже активов и долей свободный денежный поток стал положительным и составил 1,0 млрд руб. против −21,8 млрд руб. годом ранее. Соотношение чистый долг/EBITDA за год выросло с 1,37 до 1,53. По итогам вышедшей отчетности мы понизили прогноз по ключевым показателям АЛРОСы на текущий год на фоне ожидаемого снижения добычи алмазов с последующим более медленным восстановлением объемов производства после нормализации рыночной ситуации. В результате потенциальная доходность акций сократилась. См. таблицу: https://bf.arsagera.ru/alrosa/itogi-2025-g-fina... В настоящий момент акции АЛРОСы торгуются с P/BV 2026 около 0,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Общая выручка компании выросла на 14,7% и достигла 807,2 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+31,8%) на фоне увеличения процентных и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+27,4%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 9,9% на фоне увеличения как абонентской базы, так и средней выручки на абонента. Операционные расходы выросли сопоставимыми темпами, составив 652,6 млрд руб. на фоне опережающего роста себестоимости услуг и амортизационных отчислений в связи с развитием экосистемы и вводом новых активов. В итоге операционная прибыль составила 154,6 млрд. руб. (+13,7%). Процентные расходы МТС выросли с 104,8 млрд руб. до 148,7 млрд руб. на фоне увеличения долга с 671,8 млрд руб. до 713,1 млрд руб., а также стоимости его обслуживания. Обращает на себя внимание значительная величина прочих неоперационных доходов (26,8 млрд руб.). Судя по всему, речь идет о положительных курсовых разницах и переоценке портфеля финансовых инструментов. В результате чистые финансовые расходы увеличились на 7,1% и составили 107,6 млрд руб. В итоге компания заработала чистую прибыль в размере 35,2 млрд руб. (-28,2%). Такое снижение помимо всего прочего связано с тем, что результаты предыдущего года включали в себя единовременную прибыль 19,7 млрд руб. от прекращенной деятельности в результате продажи бизнеса в Армении. Собственный капитал компании впервые за последние несколько лет вышел в устойчивую положительную зону по итогам года (17,0 млрд руб.). Свободный денежный поток МТС без учета банковской деятельности сократился с 14,0 млрд руб. до 10 млрд руб. на фоне увеличения процентных расходов и налоговых отчислений. Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции МТС не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Энерготехсервис - российская компания, которая осуществляет энергоснабжение объектов как с помощью модульных электростанций, так и с использованием оборудования зеленой энергетики. Функционирует с 2002 года и работает как в России, так и в Казахстане. Работает с гигантами нашего рынка, таким как Газпромнефть, Лукойл, Акрон, Новатэк и прочими.

Производство модульных электростанций полностью своё и расположено в Тюменской области. Кроме того на заводе вводится в эксплуатацию ремонтный блок, то есть будет сформирован полный цикл производства и сервиса. Компания не является новичком фондового рынка. Давайте посмотрим с какими параметрами компания выходит на этот раз. 👀Что там по выпуску? ⚡Дата сбора заявок - 12.03.2026г. ⚡Дата размещения - 17.03.2026г. ⚡Дата погашения - 24.02.2030г., длинное размещение на 4 года ⚡Объем размещения - 1 000 0000 000 рублей, размещение сопоставимо с месячной выручкой. 💰Размер купона - не выше 19% годовых. При этом купон будет фиксированным вплоть до оферты. Ориентировочная доходность к оферте составит 20,8% годовых. Ориентир по ставке скорее всего был взят с предыдущего размещения флоатера со спредом в 450 б.п. ⚡Выплата купонов - ежемесячно, первая выплата запланирована на 16 апреля 2026 года. ⚡Амортизация отсутствует, однако предусмотрена оферта через 2 года. ⚡Выпуск Энерготехсервис-001Р-09 доступен для неквалифицированных инвесторов после прохождения тестирования. 📊Что еще важно знать? 🧮В настоящее время в обращении находятся три выпуска облигаций с общим остатком в размере 2,9 млрд. рублей. Дефолтов в погашении не было. В целом прошлый выпуск облигаций с фиксированным (а точнее с переменным) купоном востребован у инвесторов и он торгуется по цене 106% от номинала. Остальные два выпуска - флоатеры. 🧮Кредитный рейтинг - ВВВ+ со стабильным прогнозом. Он был подтвержден уже в 2026 году РА Эксперт. 🧮На текущий момент самая актуальная отчетность компании представлена за 9 месяцев 2025 года по РСБУ и в целом она выглядит достаточно прилично. Выручка за отчетный период составила 9,4 млрд. рублей, увеличившись год к году на 17,5%. Выручка растет немного быстрее себестоимости. 🧮Заемные средства составляют 14,5 млрд. рублей, что составляет 65% валюты баланса. В структуре заемных средств 2/3 приходятся на долгосрочные займы. При этом ставка заимствований достаточно высокая, что привело к росту процентных расходов на 66% год к году до 2,5 млрд. рублей. Показатель чистый долг/EBITDA составил 2,6х. 🧮Рост расходов на обслуживание кредитов негативно отразился на финансовом результате. Чистая прибыль год к году сократилась на 22% до 474 млн. рублей. На данный момент финансовое состояние компании можно оценить как устойчивое. Если бы у них был ликвидный залог, то банки бы профинансировали проекты компании в более высоком размере. Из плюсов я бы отметил сложность для входа на данный рынок в силу его специфики, поэтому отказаться от продукции копании крупным контрагентам будет не так просто, а значит перспективы роста Энерготехсервиса не вызывают вопросов. Но отсюда вытекает и очевидный риск фактор дальнейшего роста долговой нагрузки. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #Энерготехсервис #облигации

|

|

#NQ100: BUY 24651.6-24929.1, TP1-25206.6, TP2-25979.3. Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия Долгосрочная тенденция: временная неопределённости. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 25550.0–25750.0. В настоящий момент по #NQ100 совершаются инвестиционные операции ниже указанного диапазона, что говорит о силе продавцов.#NQ100: BUY 24651.6-24929.1, TP1-25206.6, TP2-25979.3.

Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 25070.0–25150.0. В настоящий момент по #NQ100 совершаются инвестиционные операции ниже указанного диапазона, что говорит о слабости покупателей. Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 05.03.2026. Котировка верхней границы зоны 1/4–24929.1. Котировка верхней границы зоны 1/2–24651.6. Внутридневные цели: обновление максимумов от 05.03.2026–25206.6. Среднесрочные цели: тест нижней границы ЗНКЗ – 25979.3.#NQ100: BUY 24651.6-24929.1, TP1-25206.6, TP2-25979.3.

Инвестиционные рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. Buy: 24651.6-24929.1, Take Profit 1-25206.6, Take Profit 2-25979.3. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10539 или на других платформах: 📱 Рутуб https://rutube.ru/video/33176c4c202237d114dc79d... 📱 ВК https://vkvideo.ru/video-221504876_456240225 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 03:40 - Торговые идеи, Новостной фон 08:45 - S&P500, Nasdaq, Hang seng 09:45 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 11:08 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 12:52 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 13:20 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 14:53 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 16:31 - TLT, Биткойн, Apple, Tesla, Китайские акции 18:06 - Итоги по рынку акций 19:39 - Фьючерс какао, фьючерс кофе 20:30 - CHMF

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10535 или на других платформах: 📱 Рутуб https://rutube.ru/video/d4a99cfa2eebb710281d4aa... 📱 ВК https://vkvideo.ru/video-221504876_456240224 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 08:30 - Торговые идеи, Новостной фон 21:30 - S&P500, Nasdaq, Hang seng 22:36 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 24:22 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 26:54 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 27:17 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 29:17 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 30:12 - TLT, Биткойн, Apple, Tesla, Китайские акции 31:24 - Итоги по рынку акций 32:42 - Фьючерс какао, фьючерс кофе 33:06 - AFLT, TATNP, X5, OZPH

|

|

Ландшафтный дизайн в 2026 году всё больше смещается в сторону естественности, экологичности и гармонии с окружающей средой. Владельцы частных домов стремятся не просто оформить участок, а создать пространство для отдыха, прогулок и вдохновения. В моду входят природные формы, мягкие линии и сочетание различных фактур, благодаря которым сад превращается в уютный продолжение дома — открытое, но стильное и продуманное. Сегодня можно купить брусчатку в Ярославле недорого от завода-изготовителя "СИЯН" и при этом она не уступает в дизайне или долговечности зарубежным аналогам. Производители предлагают огромный выбор оттенков, форм и размеров, что позволяет реализовать любую идею — от минималистичных японских садов до прованских двориков. Современные технологии делают плитку более износостойкой, а разнообразие коллекций помогает подобрать идеальное решение под любой ландшафтный стиль — будь то классический, скандинавский или эклектичный. Актуальные цвета: вдохновение природой Цветовые тренды 2026 года смещаются к естественным тонам. В моде спокойная палитра земли, песка, мха и камня. Тёплый серо-бежевый (greige), оттенки терракоты и графита создают нейтральный, но благородный фон, а контрастные элементы — например, угольно-чёрные дорожки или светло-молочные вставки — добавляют выразительности. Всё чаще в проектах можно увидеть тон в тон переходы или плавные градиенты, которые визуально расширяют пространство. Формы и схемы укладки От строгих геометрических узоров дизайнеры постепенно отходят: на смену им приходят плавные линии, напоминающие природные тропы. Однако классические схемы — «ёлочка», «модульная сетка» и диагональная кладка — не теряют популярности, особенно в сочетании с нестандартными форматами. В 2026 году востребованы крупные плиты, визуально расширяющие пространство патио, и узкие продолговатые элементы, которые хорошо смотрятся на садовых тропинках. Интересная тенденция — комбинирование форм. Например, квадратная плитка плавно переходит в шестигранную, а между ними остаётся декоративная галька или гравий. Такой приём создаёт эффект движения и делает участок более живым. Ещё один модный вариант — использование разных направлений укладки в одной зоне: диагональ для дорожек и параллельная схема для площадок отдыха. Комбинации материалов: от бетона до дерева Современные проекты всё чаще объединяют разные материалы, создавая богатую текстуру под ногами. Классическая тротуарная плитка гармонично сочетается с деревянными настилами, клинкером, натуральным камнем или декоративной крошкой. В моде контраст фактур: гладкая поверхность рядом с рифлёной, матовая с блестящей. Такое сочетание не только красиво, но и функционально — текстурные зоны меньше скользят и удобны для перемещения. Не теряет актуальности и тренд на экологичные покрытия: водопроницаемые плитки, вторично переработанные материалы, натуральные связующие. Это позволяет создавать практичные, эстетичные и при этом безопасные для природы пространства. Патио как центр притяжения Патио сегодня воспринимается не просто как зона отдыха, а как сердце участка. Поэтому дизайнеры уделяют внимание не только укладке плитки, но и общей атмосфере: мягкой подсветке, зелёным островкам, декоративным бордюрам. Всё чаще площадки оформляют в смешанном стиле, где природная небрежность сочетается с точной геометрией. Если раньше сад был фоном для дома, то теперь он становится продолжением интерьера. Современные тенденции ясно показывают: стильный ландшафт — это не роскошь, а результат продуманного подхода. Даже с доступными решениями можно создать пространство, где тротуарная плитка выглядит свежо, современно и гармонично, а каждая деталь — от цвета до формы — радует глаз долгие годы.

|

|

Московская биржа - главная торговая площадка России, осуществляющая торговлю на 5 площадках. Биржа основана в 1992 году как Московская межбанковская валютная биржа, которая в 2011 году объединялась с РТС.

В структуру Московской биржи входят Национальный депозитарий и Национальный клиринговый центр. Зарабатывает площадка двумя основными способами - собирает комиссии от участников сделок и получает процентный доход по остаткам клиентских денежных средств. Акции Московской биржи торгуются здесь же под тикером MOEX, входят в первый уровень листинга и сразу в несколько ключевых индексов. Компания стремится к некому эталону инфраструктурного бизнеса. 💰Дивиденды Дивидендная политика компании прозрачная: не менее 50% чистой прибыли по МСФО с учётом свободного денежного потока. Выплаты производятся один раз в год и в последние годы эти выплаты стабильно растут. Так в 2022 году на одну акцию выплатили 4,84 рубля, в 2023 году - 17,35 рублей, а в 2024 году уже 26,11 рублей. Доходность последней выплаты составила 13,7% - хороший показатель для инфраструктурного бизнеса и выше средней по рынку. ⚡Риски Высокие операционные расходы, которые существенно влияют на финансовый результат. 📍Выводы Главный риск компании на сегодня отражен в структуре доходов. Комиссионный доход продолжает расти, за 9 месяцев 2025 года он увеличился на 24% и составил 55,8 млрд. рублей. Это следствие активности частных и институциональных инвесторов. А вот процентный доход (та самая золотая жила последних лет) сократился на 38% год к году до 45,4 млрд рублей. Остатки на счетах снижаются, ставки постепенно идут вниз. Период сверхдоходов, вызванный высокой ключевой ставкой, уходит. Снижение ставки в будущем может стать драйвером роста активности торгов, но в моменте компания теряет часть маржинальности. Дополнительное давление создаёт рост операционных расходов. Расходы на персонал удалось немного оптимизировать, но маркетинговые и административные затраты растут, в том числе за счёт развития платформы Финуслуги. Чистая прибыль за 9 месяцев 2025 года составила 45,2 млрд. рублей или минус 27% год к году. Стратегия до 2028 года предполагает получение не менее 65 млрд. рублей прибыли ежегодно, однако по итогам 2025 года этот ориентир, скорее всего, выполнен не будет. Как будто золотое время компании, которые инвесторы наблюдали в 2023-2024 годах, прошло. ⭐При этом компания легко может продолжить оптимизировать свои расходы, что в итоге позволит реализовать гайденсы по доходам. Именно по этой причине я не продаю акции компании, удельный вес которых составляет 2,7% публичного инвестиционного портфеля. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #Московская_биржа #акции

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10526 или на других платформах: 📱 Рутуб https://rutube.ru/video/8e85a00af854940f241536d... 📱 ВК https://vkvideo.ru/video-221504876_456240223 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 04:01 - Торговые идеи, Новостной фон 10:17 - S&P500, Nasdaq, Hang seng 13:13 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 16:50 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:05 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 19:35 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 23:17 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 24:28 - TLT, Биткойн, Apple, Tesla, Китайские акции 25:44 - Итоги по рынку акций 27:31 - Фьючерс какао, фьючерс кофе

|

|

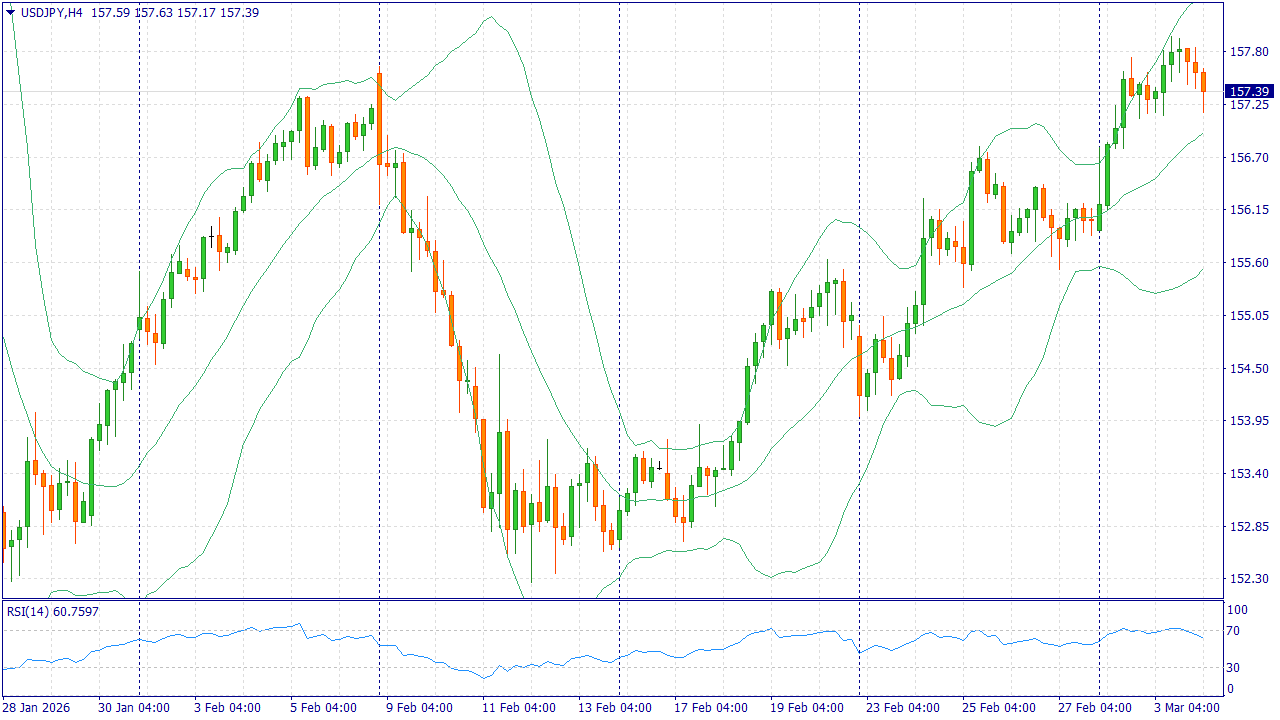

USDJPY: Весенний бонус 126% на пополнение от 202$. Введи промокод UPSUN126 в Личном кабинете и участвуй! Условия

USD/JPY 4 марта удерживается около 157,25 на фоне укрепления доллара и напряженности на энергетическом рынке. Несмотря на общий спрос на защитные активы, иена получает меньше поддержки: Япония — крупный импортер топлива, и скачок нефти ухудшает условия торговли и усиливает инфляционное давление через импорт. Для экономики это означает рост затрат компаний и риски для потребления, тогда как пространство для резкого изменения политики Банка Японии ограничено. Дополнительную неопределенность создают обсуждения мер по сглаживанию резких колебаний курса, но без устойчивого снижения энергоцен рынки продолжают учитывать заметную разницу в доходностях между США и Японией. В США рост энергоцен повышает вероятность того, что ФРС будет осторожнее со снижением ставки, пока не появятся убедительные признаки замедления инфляции. При сохранении геополитических рисков и сдвиге ожиданий по ставкам в сторону более поздних снижений доллар сохраняет фундаментальную поддержку, что оставляет потенциал роста USD/JPY; альтернативный сценарий связан с деэскалацией и откатом энергоцен. Торговая рекомендация: BUY 157.25, SL 156.75, TP 158.75 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|