Когда я анализирую работу тех, кто работает по моей системе, у меня волос дыбом встает.

Анализирую и прослеживаю логику человека при принятии решений о проведении торговых операций: (дословно из его поста)

" Личное мнение

Всегда внимательно слушай того, чьим мнением ты действительно дорожишь. Мне было сказано: «Если работаешь именно по системе, жёстко определись с базовым тайм фреймом для своих операций. Чем младше ТФ, тем больше ценовых построений, и тем больше рабочих окон придется создавать. Следовательно, выше требования к вниманию в противном случае потеряешь контроль за волатильностью торгового инструмента».

Моя ошибка и её последствия:

Я нарушил это правило. Как сказал автор системы:«Людям свойственно забывать о первоначальных планах и начинать мудрить там, где это совершенно неуместно. Как всё хорошо начиналось: вход, удержание, фиксация профита, новая точка входа. А сейчас торговля напоминает судорожное желание «жамкать кнопки». Но пока сам не осознаешь, что занимаешься ерундой, никто тебя не переубедит».

Текущее состояние счёта:

Попытка выровнять ситуацию. Если не получится — Счет вернется к исходным 5 т$ и придётся начинать все заново. О сложности системы: Пока ещё сложно удерживать в памяти все 96 ценовых паттернов. Уверен, навык и память со временем доведу до автоматизма.

Просто звиздец какой то!

ТРИ!!!!!

Сука ТРИ!!! независимых алгоритма каждый из которых работает исключительно по своей уникальной логике!

Работа одно алгоритма - исключительно во времени.

Работа второго алгоритма - исключительно цикличность торгового инструмента

Работа третьего алгоритма - четкий диапазон работы волатильности торгового инструмента.

Как сука в этом случае вообще возможно получить убыток даже в 5% от суммы профита, я понять вообще не могу!

Одно из двух :

- либо чел ориентируется на работу только одного алгоритма, (но навыка у него пока еще с гулькин хер )

-либо все еще не в состоянии изжить из себя шаблонную психологию трейдера.

Билять!, даже если ориентироваться на работу всего одного алгоритма и то такую просадку получить - НЕВОЗМОЖНО! Пипец какой то! Когда реально люди научаться думать именно башкой а не задницей!

Эта фраза из «Волшебника Изумрудного города» идеально описывает 99% «экспертов» и «аналитиков» на трейдерских форумах, когда речь заходит о сравнении экономических систем.

В основе любого профессионального подхода к трейдингу лежит разделение двух миров: мира новостей и мнений и мира механики и геометрии цены. Большинство участников рынка, называющих себя «аналитиками», обитают исключительно в первом, игнорируя второй. Это приводит к системной ошибке восприятия.

1. Геометрия рынка вечна, новости — преходящи

История доказывает: структура развития волатильности и геометрия ценового движения неизменны с конца XIX века. График цены — будь то 1890 год или сегодняшний день — подчиняется одним и тем же законам: тренд, коррекция, флет.

Паттерны, описанные Гартли в 1935 году, отрабатывают те же контрольные точки на любом инструменте и сегодня. Это доказывает: рынок движется по внутренней, нечеловеческой логике. Сущность рынка («механика») существует отдельно и независимо от новостного фона.

Глубокое понимание этой структуры превращает любую новость из непредсказуемого события в понятный триггер. Тот, кто понимает механику, перестаёт удивляться движениям рынка. Тот, кто её игнорирует, обречён на бесконечные оправдания.

2. Технологический разрыв и иллюзия влияния

Главный аргумент фундаменталистов — «рынком всё учтено». В теории это отсылка к гипотезе эффективного рынка. На практике — это универсальный щит для аналитика-неудачника.

Когда прогноз, основанный на «ключевой» новости, проваливается, звучит магическая фраза: «Рынком всё учтено». Это риторический трюк. Рынок не думает и не анализирует — он отрабатывает логику, заложенную в алгоритмы (и в действия людей), регулирующие волатильность. Задача трейдера — расшифровать эту последовательность.

Технологическая невозможность: В мире нет и не было технологий, способных связать котировочную часть торгового инструмента с телетайпом или интернетом в реальном времени так, чтобы это стало основой торговой системы.

Исторический контекст: В начале прошлого века информация доходила с задержкой в часы, разрывая причинно-следственную связь между событием и импульсом. Современный аналитик совершает подмену, проецируя иллюзию мгновенного информационного поля на эпоху механической реальности рынка.

3. Успех вопреки догмам: пример Renaissance Technologies

Парадокс ярче всего виден на примере Renaissance Technologies. Эта компания достигла легендарной доходности, сознательно исключив из методологии всё, что составляет основу традиционной финансовой науки.

В их команде нет рыночных аналитиков или нобелевских лауреатов по экономике с их стохастическими моделями (которые красивы на бумаге, но уязвимы в реальности). Вместо них — физики, математики и криптографы.

Они игнорируют новости, фундаментальные показатели и психологию, рассматривая рынок как сложную физическую систему. Их успех — прямое доказательство того, что сущность рынка механистична и алгоритмична. Пока одни ищут смысл в экономических догмах, другие извлекают прибыль из самой структуры ценообразования.

4. Объёмы, стаканы и «синхронизация»: демагогия для новичков

Для практика-трейдера аргументы о влиянии объёмов на цену — это как корове седло. Он видит, что геометрия рыночных построений неизменна веками.

Объёмы — это просто данные о текущей ликвидности. Ключевой вопрос для трейдера: могу ли я закрыть позицию одной сделкой? А не то, какой глобальный объём был проторгован пять минут назад.

Технологическая реальность: Сама постановка вопроса о «синхронизации потоков ордеров» применительно к эпохе до конца 90-х годов — анахронизм. Технологический базис для этого отсутствовал. Поставщики котировок работали с запаздывающими агрегированными данными.

Любые ретроспективные рассуждения о влиянии «глобальных объёмов» на механику рынка того периода — не более чем ненаучная фантазия, проецирующая современные иллюзии на технологически чуждую им реальность.

5. Главная проблема: слепое копирование чужой планеты

Возвращаясь к началу: 99% информации о трейдинге от зарубежных авторов — это язык другой планеты.

Законы экономики в США/ЕС и России фундаментально различны. То, что работает там (свободный рынок, доминирование валюты), в России может быть ядом (сырьевая зависимость, санкции).

99% «аналитиков» этого не понимают. Они механически копируют западные модели и новости, не адаптируя их под российскую реальность. Они анализируют фантомы.

Вывод: Истинный профессионализм требует опоры исключительно на проверяемые принципы функционирования рынка — его механику и геометрию.

Если нобелевские лауреаты спорят о природе инфляции, то как обычный человек может отличить дилетанта от профи? Он выбирает того, кто говорит увереннее и красивее.

«Прохиндеи» не пытаются найти истину вместе с экономистами. Их цель — продать услугу. А лучший товар для продажи в условиях неопределённости — это уверенность.

Вы и ориентируетесь и даже платите не за знания. Вы платит за эмоциональный комфорт. Как только человек понимает, что рынок — это механика, а не новости, он перестаёт кормить этих «шаманов» и начинает работать над собственной системой.

Как именно человек даже со средним образованием станет относиться к мнению тех пользователей этого сайта, кто считает себя здесь аналитиками?

Две экономические системы ЕС/USD и Россия

Это две разные планеты!

Суть: законы экономики в базе разные.

То, что работает в США, в России — яд.

99,9% «аналитиков» этого форума об этом и понятия не имеют!

Но, ссылаться, цитируют, «анализируют» и так далее.

Отсюда следует:99% информации о трейдинге от зарубежных авторов, это язык другой планеты!

Точки схождения могут быть только в вопросах ТА!

Вывод:

Зачем мне читать откровенный бред тех, кто понятия не имеет даже о самом малом, что необходимо учесть при написании поста, тем более, общаться с ними! (потому мой ЧС растет в геометрической прогрессии)

Комментарий:

Зачем вообще что-либо читать, если есть ТА и Mozgovik Research?

Ответ:

Вы серьезно? Элементарный вопрос: если сама экономическая база разная, по каким именно критериям можно оценить эффективность экономической составляющей в развитии волатильности торгового инструмента и соответственно сделать аналитический обзор? Я пока еще в своем уме, что бы читать мнения от этих ребят.

Подводим закономерный итог:

Оценка модерации, и администрации сайта:

Откровенные дегенераты стоят из себя хрен знает кого с единственной целью - срубить бабло с лоха.

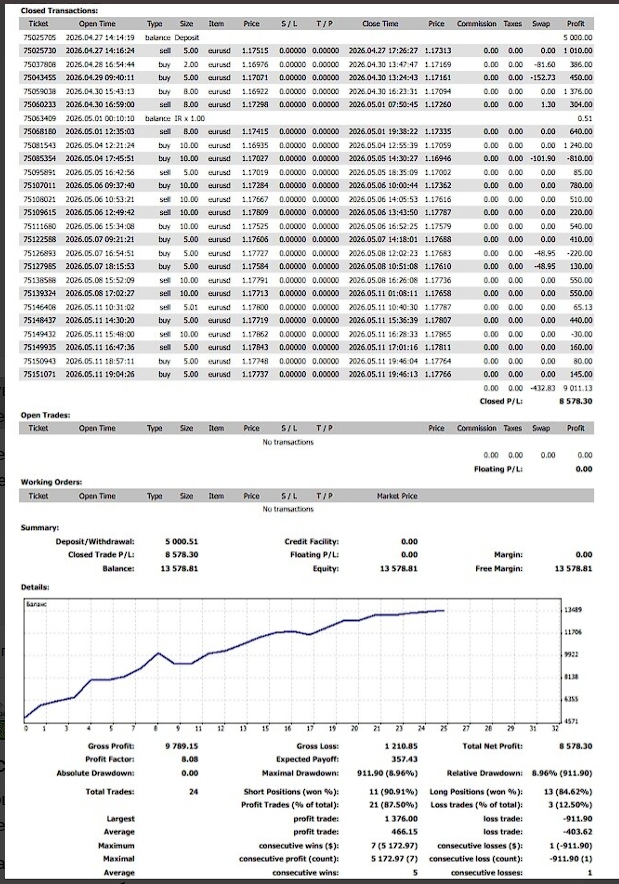

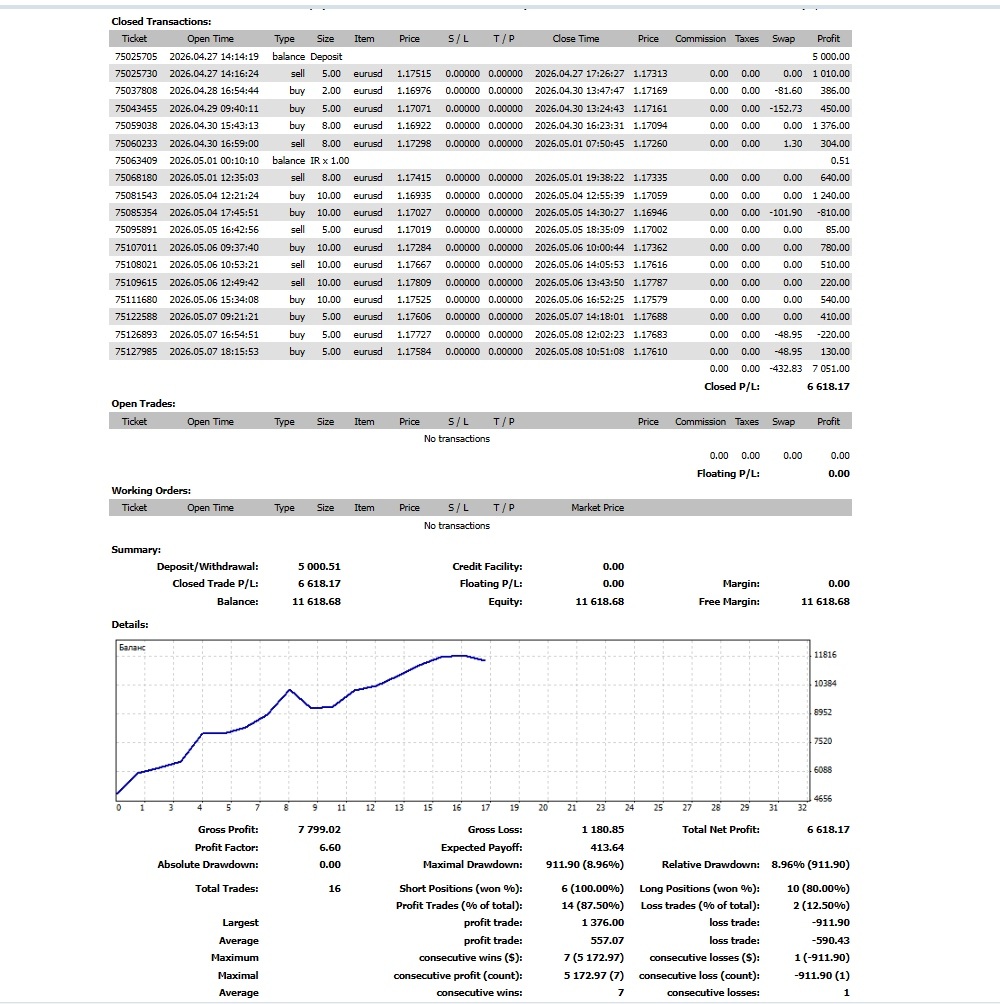

В общем и целом неплохо, 2 две недели торговли в состоянии флет и более чем в 2 раза увеличить депозит, это нормально.

Остается более внимательно отнестись к точкам входа в соответствии с цикличностью и более грамотно связать с построением паттерна во времени и все станет еще лучше.

понравилось его поянение:

Повторяю, я не торгую именно эту валютную пару и уделяю ей минимум внимания.

Критерий принятия решений при проведении торговых операций :

-оценка возможностей работы волатильности в совокупности со схематичным (без детализации) формированием фрактальной структуры торгового инструмента.

Как сказал ранее: «Хочу посмотреть как я научился работать во флете а именно:— оценивать волатильность— работать во времени.У вас появляется отличный шанс— либо поглумиться над системным трейдингом,— либо помереть от зависти.

Почему именно я выбрал валютную пару: EUR/USD

ЕUR это совокупная зависимость одной валютной пары сразу от нескольких макроэкономических и других факторов от различных государств.

По состоянию на 2026 год, в еврозону входят следующие 20 государств Европейского союз:

Австрия. Бельгия, Германия, Греция, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Португалия, Словакия, Словения, Финляндия, Франция, Хорватия, Эстония

По соглашению с ЕС: Четыре европейских карликовых государства имеют официальные соглашения с Европейским союзом, позволяющие им использовать евро и чеканить собственные монеты: Ватикан, Монако, Сан-Марино, Андорра

Без официального соглашения: Две балканские страны и территории используют евро в одностороннем порядке в качестве своей основной валюты: Черногория, Косово (частично признанное государство)

Также стоит отметить, что евро является официальной валютой для большинства заморских территорий и департаментов, принадлежащих странам еврозоны (таких как Французская Гвиана, Гваделупа, Канарские острова и другие)

Таким образом EUR это зависимость и от ЕЦБ, ФРС и Азиатских банков, ВВП ЕС, США и Азии, инфляции в этих странах, действий их Центробанков, занятости и прочей информации, которую принимают во внимание трейдеры акцентирующих свое внимание на аналитике текущей экономической и политической ситуации в мире.

Фактически только EUR даёт диверсификацию по 20 странам, а USD — это ещё один сложный центр силы. (Non-Farm Payrolls, CPI, FOMC и тд) одновременно на USD оказывают влияние и Канадский долллар и йена и юань и рубль и Австралийский доллар и еще множество валют различных государств. В итоге эта пара — это столкновение не только двух макросистем Европы и Америки это и взаимосвязь всей мировой экономики, Азии, Африки, Латинской Америки и Австралии и лично у меня , физически не хватит ни возможностей ни мощностей что бы систематизировать, суммировать, полноценно и комплексно оценить совокупность даже минимальной необходимой информации о состоянии более чем 100 различных государств при принятии решения о проведении своих торговых операций

Кроме того, у меня нет доступа к биржевым стаканам Лондона, Цюриха, Франкфурта, Чикаго Китая, Бразилии, Австралии, Африки и тд .

Потому, объёмы торгов, которые так же является одним из основных показателей для множества трейдеров, я оценить не в состоянии.

В своих первых постах я высказал свое мнение о трейдерских мемуарах от человека, который реально понимает, что такое рыночное движение.

Моя демонстрационная торговля это наглядная реализация его знаний, выводов, опыта, как в оценке развития волатильности торгового инструмента во времени, так и в соответствии с фрактальной структурой формирующей процесс рыночного ценообразования.

Именно потому я и выбираю для торговли, самый сложный торговый инструмент со всех точек трейдерского зрения, и поскольку использую именно системную торговлю, мне откровенно наплевать на все эти внешние факторы и буду торговать исключительно развитие волатильности во времени опираясь на шаблонные 96 паттернов.

Помимо этого, в текущем моменте это и самый сложный вид торговли для трейдера. EUR/USD находиться в состоянии флет на всех интервалах времени. Это означает, что есть идеальная возможность проверить и работу самой системы, и свои навыки и знания в развитии волатильности торгового инструмента в состоянии полнейшего хаоса, который среди трейдеров принято считать – рыночным шумом.

Интересно понаблюдать, сколько может заработать человек работающий по моей системе.

Выбор инструмента: EUR/USD

из его пояснения :

"Почему именно EUR/USD

ЕUR это совокупная зависимость одной валютной пары сразу от нескольких макроэкономических и других факторов от различных государств. Таким образом EUR это зависимость и от ЕЦБ и ФРС, ВВП ЕС и США, инфляции, занятости и прочей лабуды, которую принимают во внимание 99% трейдеров. Кроме того — высокие объёмы при проведении торговых операций, что так же является одним из основных показателей для множества трейдеров. и тд

Естественно, потому я и выбираю для торговли, самый сложный торговый инструмент со всех точек трейдерского зрения, и поскольку использую именно системную торговлю, мне откровенно наплевать на все эти внешние факторы и буду торговать исключительно развитие волатильности во времени опираясь на шаблонные 96 паттернов. Но помимо этого, это и самый сложный вид торговли — флет на всех интервалах времени, значит идеальная возможность проверить свои навыки и знания "

Если вы не в состоянии дать объяснения по следующим пуyктам значит вы идиот:

1. Рассмотрим историческую перспективу. Трейдеры в яме торговали жестами, узнавая о мировых событиях лишь после закрытия сессии.

Что характерно, сама структура развития волатильности и геометрия ценового движения остаются неизменными с конца XIX века. График цены как в 1890 году, так и в реалиях сегодняшнего дня подчиняется одним и тем же законам:

тренд,

коррекция,

флет.

Это означает, сущность рынка — его «механика» — существует отдельно и независимо от новостного фона. Те же паттерны Гартли как в 1935г, так и сейчас отрабатывают одни и те же контрольные точки ценового построения на любом торговом инструменте.

Это доказывает, рынок движется по внутренней геометрической логике, а не по новостям.

Глубокое понимание этой структуры — последовательность отработки хоть и многочисленных, но все же шаблонных рыночных построений, их контрольные точки — превращают любую новость из непредсказуемого события в понятный триггер. Тот, кто понимает эту механику, перестаёт удивляться движениям рынка. Тот, кто её игнорирует, обречён на бесконечные оправдания.

Где технологический мост, который должен соединить фундаментальные данные с котировочной часть торгового инструмента?

Его нет. Как тогда, так и сейчас, в мире не было, и нет технологий, способных связать новостной фон, высказывание той или иной медийной личности с котировочной частью торгового инструмента.

Рыночное движение непрерывно. Закрытие одной торговой площадки не означает прекращение потока котировок для другой. Всплески волатильности на том или ином тайм фрейме происходят ежедневно. Классический приём псевдо-знатока рынка: выделить отдельный всплеск, построить на нём свой аналитический вывод, и если торговый инструмент пошёл против ожидания или проигнорировал «ключевую» новость, отделаться шаблонной формулировкой «рынком все учтено».

В профессиональной среде часто звучит эта магическая фраза. Теоретически она отсылает к гипотезе эффективного рынка.

Где цена мгновенно поглощает всю известную информацию. На практике же эта фраза чаще всего служит универсальным щитом. Когда прогноз, основанный на «ключевой» новости, проваливается, аналитик ссылается на всеведение рынка — дескать, он учел некие тайные силы, недоступные простому смертному. Это риторический трюк, персонифицирующий безличный механизм. Рынок не думает и не анализирует — он отрабатывает логику заложенную в алгоритмы регулирующие развитие волатильности торгового инструмента. Задача трейдера разобраться, какая именно последовательность заложена в основу их работы. Фраза «учтено» лишь прикрывает непонимание многослойной структуры рыночного движения. Какие именно факторы определяют значение цены в моменте.

В мире сотни влиятельных информационных агентств. Какому из них отдать приоритет? Одну и ту же новость эти источники могут трактовать как именно им выгодно и с политической и экономической точек зрения.

Как в этом случае формализовать правила для торговой системы? Сколько во времени новость способна влиять на движение торгового инструмента, к какой цели может стремиться цена, ответов нет.

Технологически невозможно. связать котировочную часть торгового инструмента с телетайпом, радио, телеканалами, интернетом.

В начале прошлого века информация до биржы приходила с задержкой в минуты и часы, полностью разрывая причинно-следственную связь между событием и импульсом на графике. Современный аналитик совершает ту же самую подмену. Он проецирует сегодняшнюю иллюзию мгновенного информационного поля на эпоху, где рынок жил в собственной, автономной механической реальности. Таким образом, «новость» как мгновенный триггер для движения цены в тот период и проекция этой догмы к текущим рыночным движениям — ещё большая фикция, чем синхронизированный объём.

Принципиальный парадокс ярче всего проявляется в истории Renaissance Technologies. Эта компания, чья стабильная доходность стала легендой, сознательно исключила из своей методологии всё, что составляет основу традиционной финансовой науки.

В её команде нет места ни рыночным аналитикам, ни нобелевским лауреатам по экономике с их теориями рационального поведения и стохастическими моделями. Эти модели красивы на бумаге, но уязвимыми перед реалиями рыночного движения. Вместо демагогов эта команда состоит из физиков, математиков и криптографов.

Их подход радикален: они игнорируют новости, фундаментальные показатели и психологию, рассматривая рынок как сложную, но поддающуюся расшифровке физическую и криптографическую систему. Их успех — это прямое доказательство того, что сущность рынка механистична и алгоритмична.

Пока одни ищут смысл в экономических догмах и пытаются интерпретировать «ожидания рынка», другие, отбросив эти иллюзии, извлекают прибыль из самой структуры ценообразования. Подтверждая тем самым её нечеловеческую, объективную природу. Доходность этой компании молчаливое обвинение всей индустрии, пытающейся натянуть логику фундаментальных причин на автономную механику развития волатильности.

Как именно поставщик котировок даже 15-20 лет тому назад мог реагировать на объём торгов с 3–5 бирж по сотням торговых инструментов одновременно, синхронизировать эти данные в моменте?

Ответа нет.

Какие именно технологии (колокация, FPGA, софт для маршрутизации) позволяли пятнадцать лет назад рвать заявки с разных бирж одновременно?

Нет аргументированного ответа, значит место такому демагогу, где-то сзади.

Не было технологий способных осуществить эти операции в моменте. Трейдеру практику любые фантазии по хрену. Если при отсутствии технологий отдать приоритет какой то одной бирже, тогда следует аргументировать:

почему именно эта биржа в приоритете !

и только том выстраивать логическую цепочку рассуждений.

Боюсь, что такая логика не понравиться никому. Придется опровергать самих себя. Акцентируя внимание на тех объемах которые как оказывается реально, ни имеют ни какого значения.

Трейдеру практику аргумент,

объем торгов влияет на развитие волатильности

это как корове седло. Он видит, что геометрия рыночных построений остаётся неизменна на протяжении столетия потому для него подобная демагогия и гроша ломаного не стоит.

На аукционе все понятно, есть лот, есть шаг цены, если этот принцип применить к котировочной части торгового инструмента, просчитать этот шаг мог бы даже ученик третьего класса. Но просчитать этот шаг не может ни кто. Следовательно, процесс рыночного ценообразования формируется по своим законам, и необходимо самостоятельно разобраться с нюансами его работы.

Отсутствие прямой, верифицируемой связи между технологиями, новостями, объемами торгов и изменением цены позволяет ему уверенно послать на хрен любые аргументы, базирующиеся на ненадежных и необъективных предпосылках.

Истинный профессионализм требует опоры исключительно на проверяемые, воспроизводимые и обоснованные принципы функционирования рынка.

Для любого нормального человека объёмы и глубина стакана это просто данные в реальном времени о состоянии текущей ликвидности торгового инструмента.

Ключевые параметры определения:

может ли он закрыть или открыть свою позицию одной сделкой, или необходимо применять алгоритмический набор при проведении своей торговой операции.

Как именно он определяет, купил что бы открыть лонг, или купил что бы закрыть шорт. Только дегенерат способен фантазировать, что новость или объём двигает цену.

Вывод:

Сама постановка вопроса о «синхронизации потоков ордеров» применительно к эпохе до середины – конца 90-х годов прошлого столетия— анахронизм.

Технологический базис для этого отсутствовал в принципе: поставщики котировок работали не с реальным потоком, а с запаздывающими агрегированными слепками данных, формируя условную расчётную цену. Следовательно, любые ретроспективные рассуждения о влиянии «глобальных объемов» или «синхронизированного стакана» на механику рынка того периода — не более чем ненаучная фантазия, проецирующая современные иллюзии на технологически чуждую им реальность.

Рынок был локальным, данные — фрагментарными, а связь — медленной, что полностью отрицает возможность существования той единой информационной картины, которую сегодня ошибочно считают данностью.

Кто именно «очеловечил» рынок?

Юджин Фама (2013) — рынок «мгновенно учитывает» всю информацию.

Роберт Шиллер (2013) — рынок «иррационален» и подвержен «панике».

Роберт Лукас (1995) — агенты (и рынок) формируют «рациональные ожидания».

Ричард Талер (2017) и Даниэль Канеман (2002) — рынок состоит из людей, которые «ошибаются» и «боятся».

Милтон Фридман (1976) — «денежная история» как нарратив.

Джордж Акерлоф и др. (2001) — рынки страдают от «асимметрии» (один знает больше другого), что уже близко к антропоморфизму.

Канеман и Талер построили целую индустрию на том, что люди ошибаются.

А при чём здесь цена? Она не ошибается. Она просто есть. Какая есть, такая есть.

Ни один физик, ни один инженер, ни один практикующий трейдер не сказал бы: «электрон учитывает потенциал поля» или «цена ожидает новость».

Сказал бы — высмеяли.

А в экономике это — нобелевская лекция!

Почему?

Потому что экономика никогда не была наукой. Это моральная философия, обряженная в математические одежды. Её «законы» не проверяются экспериментом. Их принимают на веру.

Как догму.

И главная догма: «рынок всё учитывает». Это магическая формула, которой оправдывают любой провал прогноза.

«Почему цена пошла не туда?» — «А, рынок уже учёл это раньше». Удобно, правда?

Ни ответить, ни проверить.

Оставаться идиотом или стать нормальным человеком - право выбора есть у любого.

Здесь вы найдете ответы на вопросы, которые меняют ваше мировоззрение кардинально.

В 2025 году Microsoft Research опубликовала работу о квантовых кодах с числом 96. Для них это [[96,6,8]] — оптимальная геометрия для исправления ошибок, найденная в четырёхмерном пространстве.

Я увидел это число и не удивился. Потому что 96 уже несколько лет живёт в моём коде.

Не в виде абстрактной формулы, а как проявленная структура. Система и антисистема. Видимое и то, что остаётся в тени. Тернарная иерархия. Всё это родилось не из теории, а из многолетней практики, из кода, который писался, ломался, переписывался — и однажды проявил структуру.

Я не выбирал 96. Оно проявилось само.

Microsoft выбрала 96, потому что математика и симуляции сказали: это оптимально.

Мы пришли к одному числу разными дорогами. Они — через четырёхмерные решётки и топологию. Я — через трейдинг, историю, временные пороги и тернарную рекурсию.

Но число одно.

Это не совпадение. Это признак того, что мы нащупали один и тот же закон, только в разных его проекциях. Для них — квантовая коррекция ошибок. Для меня — устройство любой иерархической структуры, будь то рынок, история или мышление.

Когда два независимых пути сходятся в одной точке, это уже не гипотеза. Это — свидетельство фундаментальности.

Код был моей лабораторией. Рынок — полигоном. А оказалось, что структура шире. И теперь, когда Microsoft публикует 96 как результат передовой квантовой инженерии, я вижу в этом не конкуренцию, а подтверждение.

Мы не крали друг у друга. Мы открывали одно и то же с разных сторон.

И это, наверное, самый сильный аргумент в пользу того, что истина не терпит пустоты: если она существует, её рано или поздно найдут. Неважно, в каком языке — математики, кода или повседневной практики.

Теперь моя задача — не доказывать, что 96 существует. Моя задача — показать, что за ним стоит: тернарная логика, пороги, иерархия, связь количества и времени.

И главное — человек в этой системе не лишний. Он — её причина.

Это не просто теория. Это приглашение смотреть на реальность иначе.