|

|

|

Прибыль под давлением операционных и финансовых затрат Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании сократилась на 0,7% до 183,4 млрд руб. При этом выручка от продажи продукции снизилась на 4,5%, до 167,7 млрд рублей, вероятнее всего, на фоне падения цен реализации. При этом напомним, что в прошлом году компания ввела в строй нефтехимический комплекс ЭП-600, с помощью которого планируется удвоить производство этилена. Операционные затраты увеличились на 10,0%, составив 158,3 млрд руб. В итоге прибыль от продаж сократилась на 38,4%, составив 25,1 млрд руб., при этом операционная рентабельность сократилась с 22,1% до 13,7%. Отчетный период ознаменовался существенным скачком процентных расходов на фоне увеличения кредитного портфеля и удорожания стоимости его обслуживания. Проценты к получению выросли в два с половиной раза до 1,4 млрд руб. Обращает на себя внимание внушительный размер положительных курсовых разниц по валютной части кредитов, составивший почти 10,0 млрд руб. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 15,2 млрд руб. (-41,5%). По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (72,1 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 417,6 млрд руб. Балансовая цена акции на конец отчетного периода составила 149,0 руб. По итогам вышедшей отчетности несколько несколько снизили прогноз по выручке и чистой прибыли на фоне снизившихся доходов в текущем году. В итоге потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2025 около 0,4, продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Ижсталь выпустила отчетность по РСБУ за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/pao_izhstal_igst/itogi-9... Выручка компании сократилась на 10,4% до 22,4 млрд руб. При этом доходы от продаж на внутреннем рынке снизились на 9,9%, составив 22,2 млрд руб, в то же время экспортная составляющая выручки в отчетном периоде упала более чем вдвое до 133 млн руб. Мы полагаем, что снижение общих доходов связано со снижением цен на продукцию. Операционные расходы сократились на 3,7% до 20,6 млрд руб. В итоге на операционном уровне компания отразила снижение прибыли почти вдвое до 1,8 млрд руб. В блоке финансовых статей процентные расходы увеличились почти в 4 раза до 496,3 млн руб. на фоне роста процентных ставок и увеличения долга с 6,2 млрд руб. до 8,7 млрд руб. Положительное сальдо прочих доходов и расходов составило 331,3 млн руб. против отрицательного 104 млн руб. годом ранее за счет положительных курсовых разниц. В итоге чистые финансовые расходы составили 163 млн руб. против 666 млн руб. годом ранее. В результате чистая прибыль компании составила 1,3 млрд руб., сократившись почти вдвое. При этом квартальный результат составил символические 87,4 млн руб. Среди прочих моментов отметим продолжающийся рост показателя собственного капитала на акцию: по состоянию на конец отчетного периода балансовая стоимость акции составила 12 990 руб. (10 375 руб. годом ранее). Не менее стремительным оказался и рост дебиторской задолженности: ее величина за год возросла с 9,4 млрд руб. до 13,8 млрд руб. По итогам внесения фактических данных, мы понизили прогноз по прибыли на ближайшие годы, отразив ухудшение валовой рентабельности и более высокие процентные расходы. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/pao_izhstal_igst/itogi-9... На данный момент обыкновенные акции Ижстали торгуются исходя из P/BV 2025 около 0,4 и наряду с привилегированными пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9403 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240074 📱 Рутуб https://rutube.ru/video/6c41a5517fe708da7e1ec37... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 16:02 - S&P500, Nasdaq, Hang seng 16:44 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 17:58 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:25 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 20:35 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 21:42 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:25 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:20 - Итог по рынку акций 26:00 - Фьючерс какао, фьючерс кофе 27:24 - ASTR, KLVZ, NMTP, TRNFP

|

|

BTCUSD: SELL 87500, SL 88700, TP 83600 Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

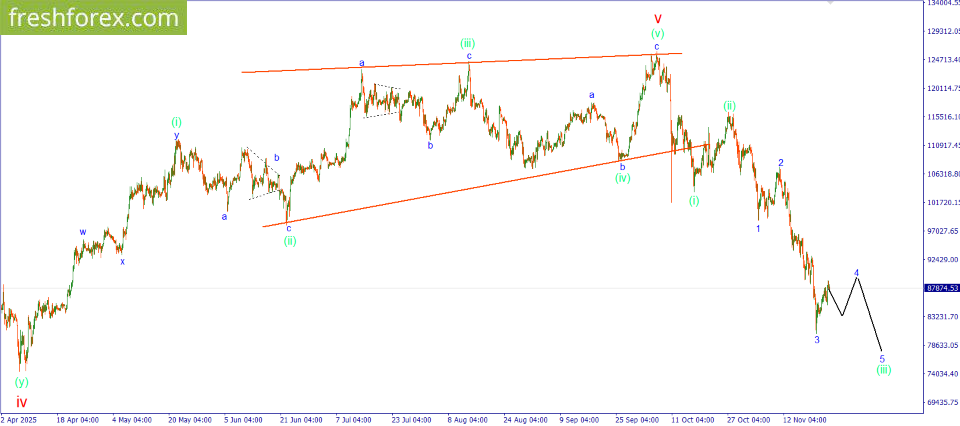

За прошедший торговый день существенных изменений не произошло. Волатильность снижена, что является признаком формирования коррекционной структуры. Ранее уже неоднократно рассматривался сценарий, согласно которому в данный момент идет формирование волны 4 of (iii) нисходящего импульсного движения. На данный момент сформирована только первая часть этой коррекционной структуры. В течении ближайшего времени ожидается снижение которое стоит попытаться отработать открыв сделки на продажу по текущим рыночным значениям. Однако больших целей ставить не стоит, так как при приблежении к ранее установленному минимуму снова активизируются покупатели и цена начнет расти. Инвестиционная идея: SELL 87500, SL 88700, TP 83600. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9387 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240073 📱 Рутуб https://rutube.ru/video/cca3b3938443202029b9fd9... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 07:23 - S&P500, Nasdaq, Hang seng 08:54 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 10:58 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 12:32 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 13:28 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 15:44 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 17:10 - TLT, Биткойн, Apple, Tesla, Китайские акции 17:58 - Итог по рынку акций 19:47 - HEAD

|

|

Агентство «Эксперт РА» отозвало рейтинг эмитента в связи с истечением срока действия договора. Как пояснило руководство компании, в ПК «СМАК» решили отказаться от оценки в связи с отсутствием планов по размещению новых облигационных выпусков в краткосрочной перспективе. Напомним, что на Московской бирже компания дебютировала в 2020 году с выпуском серии СМАК-БО-П01 объёмом 50 млн руб. Позднее в 2023 году компания разместила облигации СМАК-БО-П02 объёмом 60 млн руб. и впервые получила рейтинговую оценку на уровне B+ со стабильным прогнозом. На сегодня выпуск СМАК-БО-П01 полностью погашен. «С учётом колебаний стоимости сырья, повышения затрат на транспортные услуги и оплату труда мы решили не продлевать договор с „Эксперт РА“ для оптимизации расходов. Отказ от рейтинга не отразится на владельцах биржевых облигаций, „СМАК“ продолжит исполнять обязательства своевременно и в полном объёме. Безусловно, при изменении рыночной конъектуры компания может принять решение о размещении нового выпуска облигаций, поскольку данный инструмент мы оцениванием позитивно. В таком случае будем повторно получать рейтинговую оценку», — пояснил директор ООО ПК «СМАК» Андрей Черепенников.

|

|

Зимний дивидендный сезон стартует уже со следующей недели и важно не упустить возможность заработать на щедрых (не всегда) рекомендациях советов директоров по распределению прибыли эмитентов. Как обычно отталкиваюсь от согласованной даты закрытия реестра на получение дивидендов. Таких эмитентов в декабре наберется порядка 20 компаний, я выбрал 13 самых интересных из них. 1. Хэндерсон (9 месяцев 2025г.) Размер дивиденда - 12 рублей Купонная доходность - 2,3% Дата закрытия реестра - 02.12.2025г. 2. Акрон (9 месяцев 2025г.) Размер дивиденда - 189 рублей Купонная доходность - 1,1% Дата закрытия реестра - 09.12.2025г. 3. Циан (специальные) Размер дивиденда - 104 рубля Купонная доходность - 15,3% Дата закрытия реестра - 12.12.2025г. 4. Займер (3 квартал) Размер дивиденда - 16,88 рублей Купонная доходность - 4,5% Дата закрытия реестра - 15.12.2025г. 5. Европлан (9 месяцев 2025г.) Размер дивиденда - 58 рублей Купонная доходность - 10,3% Дата закрытия реестра - 15.12.2025г. 6. Ренессанс Страхование (1 полугодие 2025г.) Размер дивиденда - 4,1 рубля Купонная доходность - 4,1% Дата закрытия реестра - 19.12.2025г. 7. Диасофт (9 месяцев 2025г.) Размер дивиденда - 18 рублей Купонная доходность - 0,9% Дата закрытия реестра - 22.12.2025г. 8. Полюс (9 месяцев 2025г.) Размер дивиденда - 36 рублей Купонная доходность - 1,7% Дата закрытия реестра - 22.12.2025г. 9. Ozon (2025г.) Размер дивиденда - 143,55 рубля Купонная доходность - 3,7% Дата закрытия реестра - 22.12.2025г. 10. Авангард (9 месяцев 2025г.) Размер дивиденда - 16,1 рублей Купонная доходность - 2,4% Дата закрытия реестра - 23.12.2025г. 11. SFI (9 месяцев 2025г.) Размер дивиденда - 902 рубля Купонная доходность - 59,7% Дата закрытия реестра - 25.12.2025г. 12. ММЦБ (9 месяцев 2025г.) Размер дивиденда - 3 рубля Купонная доходность - 2,7% Дата закрытия реестра - 30.12.2025г. 13. Сфетофор (2024г.) Размер дивиденда - 4,22 / 0,1 рубля Купонная доходность - 11,9% / 0,6% Дата закрытия реестра - 30.12.2025г. Кто остался за скобками - КарМани, Мордовэнергосбыт, НКХП, Пермэнергосбыт, НПО Наука. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

XAUUSD: BUY 4050.00, SL 4000.00, TP 4200.00 Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке. Золото входит в неделю на повышенных уровнях: утренние сводки фиксируют спот вблизи 4 054.19 за унцию. Инвесторы продолжают страховаться от политических и геоэкономических рисков, а также от пауз в поступлении официальной статистики США, что мешает ФРС опираться на привычные данные и удерживает спрос на защитные активы. При этом на декабрьском заседании ФРС рынок видит ощутимую вероятность снижения ставки, что в перспективе облегчает долларовые финансовые условия и поддерживает металл. Дополнительные драйверы — устойчивые притоки в «золотые» фонды и активные покупки со стороны центробанков по итогам осени. Фундаментальный баланс на неделю выглядит конструктивно: колебания доходности казначейских бумаг США остаются ограниченными, а тема централизованных закупок и инвестиционных притоков формирует «подушку» спроса. Риски для бычьего сценария — укрепление доллара при росте реальных доходностей и более «жесткие» комментарии отдельных членов ФРС, которые могут отсрочить ослабление политики. Тем не менее суммарный фон — дефицит качественных «тихих гаваней» и продолжение инвестиционного спроса — сохраняет вероятность поддержки цены золота на откатах. Торговая рекомендация: BUY 4050.00, SL 4000.00, TP 4200.00 #SP500: BUY 6600, SL 6500, TP 6900

Прошлая неделя завершилась коррекцией ключевых индексов США, однако новая начинается на более спокойном фоне: по утру понедельника растут фьючерсы на S&P 500, а дискуссия вокруг декабрьского решения ФРС смещает ожидания в сторону послабления. В агрегате это снижает давление со стороны стоимости заимствований и поддерживает оценку будущей прибыли. По рынку отмечается, что ноябрьские движения проходили на фоне сильного блока корпоративной отчетности: фактический рост прибыли S&P 500 заметно превысил оценки начала квартала, что смягчило влияние высоких оценок. На горизонте недели баланс факторов смешанный, но умеренно позитивный: вероятность смягчения политики ФРС, стабилизация доходностей 10-летних облигаций около 4% и снижение цен на нефть улучшают ожидания по затратам и марже для ряда отраслей. Сдерживающие моменты — повышенная волатильность в сегменте технологических лидеров и неопределенность по срокам последующих шагов регулятора. В такой конфигурации умеренный «апсайд» бенчмарка выглядит базовым сценарием, если не возникнет неожиданного ускорения инфляционных рисков. Торговая рекомендация: BUY 6600, SL 6500, TP 6900 #BRENT: SELL 62.50, SL 65.00, TP 55.00 Нефть начала неделю под давлением: утренние сообщения фиксируют Brent около 62.46 за баррель. Рынок переваривает новости, снижающие геополитическую премию и подразумевающие возможность постепенного расширения предложения в среднесрочной перспективе. Параллельно в США сохраняется тренд к росту коммерческих запасов, а свежие прогнозы указывают на накопление мировых резервов в IV квартале, что также тянет цены вниз. С точки зрения предложения решения ОПЕК+ на конец года и обсуждаемая конфигурация на начало следующего года не снимают опасений по избыточному предложению: прирост добычи вне альянса плюс восстановление отдельных поставок оказывают давление на фьючерсную кривую. Дополнительно сдерживает котировки укрепляющийся доллар, увеличивающий стоимость импортируемого сырья для стран-потребителей. В результате базовый сценарий на неделю — сохранение нисходящего уклона с эпизодическими откатами на новостях о санкциях и перебоях. Торговая рекомендация: SELL 62.50, SL 65.00, TP 55.00 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9384 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240072 📱 Рутуб https://rutube.ru/video/a83ca9056433840fd834468... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:50 - S&P500, Nasdaq, Hang seng 15:28 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 17:10 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:38 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 21:02 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 23:03 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:40 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:30 - Итог по рынку акций 25:58 - UNAC, DIAS, DATA, SOFL

|

|

Семь эмитентов «Юнисервис Капитал» направят выплаты купонного дохода совокупным объёмом в 15 366 702,53 руб. в последнюю неделю ноября. По выпуску Транс-Миссия-БО-01 запланировано частичное досрочное погашение номинальной стоимости бумаг. Выплата на одну облигацию составит 30 руб. или 3% от номинала, сумма на все бумаги в обращении — 2 366 040 руб. Выпуски, по которым запланированы выплаты: -

Сибстекло-БО-02 -

СЕЛЛ-Сервис-БО-П02 -

Хромос Инжиниринг-БО-02 -

Феррум-БО-01-001P -

СМАК-БО-П02 -

НЗРМ-БО-01 -

Транс-Миссия-БО-01

|

|

|

|