|

|

|

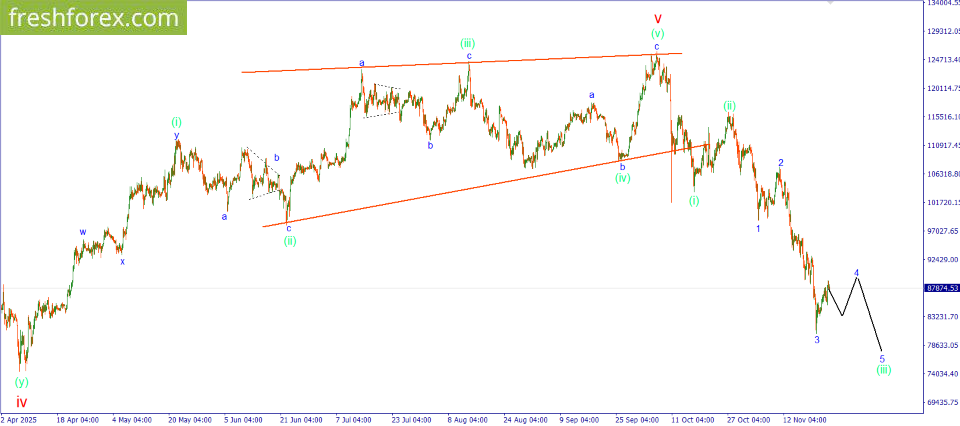

BTCUSD: SELL 87500, SL 88700, TP 83600 Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

За прошедший торговый день существенных изменений не произошло. Волатильность снижена, что является признаком формирования коррекционной структуры. Ранее уже неоднократно рассматривался сценарий, согласно которому в данный момент идет формирование волны 4 of (iii) нисходящего импульсного движения. На данный момент сформирована только первая часть этой коррекционной структуры. В течении ближайшего времени ожидается снижение которое стоит попытаться отработать открыв сделки на продажу по текущим рыночным значениям. Однако больших целей ставить не стоит, так как при приблежении к ранее установленному минимуму снова активизируются покупатели и цена начнет расти. Инвестиционная идея: SELL 87500, SL 88700, TP 83600. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9387 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240073 📱 Рутуб https://rutube.ru/video/cca3b3938443202029b9fd9... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 07:23 - S&P500, Nasdaq, Hang seng 08:54 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 10:58 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 12:32 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 13:28 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 15:44 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 17:10 - TLT, Биткойн, Apple, Tesla, Китайские акции 17:58 - Итог по рынку акций 19:47 - HEAD

|

|

Агентство «Эксперт РА» отозвало рейтинг эмитента в связи с истечением срока действия договора. Как пояснило руководство компании, в ПК «СМАК» решили отказаться от оценки в связи с отсутствием планов по размещению новых облигационных выпусков в краткосрочной перспективе. Напомним, что на Московской бирже компания дебютировала в 2020 году с выпуском серии СМАК-БО-П01 объёмом 50 млн руб. Позднее в 2023 году компания разместила облигации СМАК-БО-П02 объёмом 60 млн руб. и впервые получила рейтинговую оценку на уровне B+ со стабильным прогнозом. На сегодня выпуск СМАК-БО-П01 полностью погашен. «С учётом колебаний стоимости сырья, повышения затрат на транспортные услуги и оплату труда мы решили не продлевать договор с „Эксперт РА“ для оптимизации расходов. Отказ от рейтинга не отразится на владельцах биржевых облигаций, „СМАК“ продолжит исполнять обязательства своевременно и в полном объёме. Безусловно, при изменении рыночной конъектуры компания может принять решение о размещении нового выпуска облигаций, поскольку данный инструмент мы оцениванием позитивно. В таком случае будем повторно получать рейтинговую оценку», — пояснил директор ООО ПК «СМАК» Андрей Черепенников.

|

|

Зимний дивидендный сезон стартует уже со следующей недели и важно не упустить возможность заработать на щедрых (не всегда) рекомендациях советов директоров по распределению прибыли эмитентов. Как обычно отталкиваюсь от согласованной даты закрытия реестра на получение дивидендов. Таких эмитентов в декабре наберется порядка 20 компаний, я выбрал 13 самых интересных из них. 1. Хэндерсон (9 месяцев 2025г.) Размер дивиденда - 12 рублей Купонная доходность - 2,3% Дата закрытия реестра - 02.12.2025г. 2. Акрон (9 месяцев 2025г.) Размер дивиденда - 189 рублей Купонная доходность - 1,1% Дата закрытия реестра - 09.12.2025г. 3. Циан (специальные) Размер дивиденда - 104 рубля Купонная доходность - 15,3% Дата закрытия реестра - 12.12.2025г. 4. Займер (3 квартал) Размер дивиденда - 16,88 рублей Купонная доходность - 4,5% Дата закрытия реестра - 15.12.2025г. 5. Европлан (9 месяцев 2025г.) Размер дивиденда - 58 рублей Купонная доходность - 10,3% Дата закрытия реестра - 15.12.2025г. 6. Ренессанс Страхование (1 полугодие 2025г.) Размер дивиденда - 4,1 рубля Купонная доходность - 4,1% Дата закрытия реестра - 19.12.2025г. 7. Диасофт (9 месяцев 2025г.) Размер дивиденда - 18 рублей Купонная доходность - 0,9% Дата закрытия реестра - 22.12.2025г. 8. Полюс (9 месяцев 2025г.) Размер дивиденда - 36 рублей Купонная доходность - 1,7% Дата закрытия реестра - 22.12.2025г. 9. Ozon (2025г.) Размер дивиденда - 143,55 рубля Купонная доходность - 3,7% Дата закрытия реестра - 22.12.2025г. 10. Авангард (9 месяцев 2025г.) Размер дивиденда - 16,1 рублей Купонная доходность - 2,4% Дата закрытия реестра - 23.12.2025г. 11. SFI (9 месяцев 2025г.) Размер дивиденда - 902 рубля Купонная доходность - 59,7% Дата закрытия реестра - 25.12.2025г. 12. ММЦБ (9 месяцев 2025г.) Размер дивиденда - 3 рубля Купонная доходность - 2,7% Дата закрытия реестра - 30.12.2025г. 13. Сфетофор (2024г.) Размер дивиденда - 4,22 / 0,1 рубля Купонная доходность - 11,9% / 0,6% Дата закрытия реестра - 30.12.2025г. Кто остался за скобками - КарМани, Мордовэнергосбыт, НКХП, Пермэнергосбыт, НПО Наука. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

XAUUSD: BUY 4050.00, SL 4000.00, TP 4200.00 Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке. Золото входит в неделю на повышенных уровнях: утренние сводки фиксируют спот вблизи 4 054.19 за унцию. Инвесторы продолжают страховаться от политических и геоэкономических рисков, а также от пауз в поступлении официальной статистики США, что мешает ФРС опираться на привычные данные и удерживает спрос на защитные активы. При этом на декабрьском заседании ФРС рынок видит ощутимую вероятность снижения ставки, что в перспективе облегчает долларовые финансовые условия и поддерживает металл. Дополнительные драйверы — устойчивые притоки в «золотые» фонды и активные покупки со стороны центробанков по итогам осени. Фундаментальный баланс на неделю выглядит конструктивно: колебания доходности казначейских бумаг США остаются ограниченными, а тема централизованных закупок и инвестиционных притоков формирует «подушку» спроса. Риски для бычьего сценария — укрепление доллара при росте реальных доходностей и более «жесткие» комментарии отдельных членов ФРС, которые могут отсрочить ослабление политики. Тем не менее суммарный фон — дефицит качественных «тихих гаваней» и продолжение инвестиционного спроса — сохраняет вероятность поддержки цены золота на откатах. Торговая рекомендация: BUY 4050.00, SL 4000.00, TP 4200.00 #SP500: BUY 6600, SL 6500, TP 6900

Прошлая неделя завершилась коррекцией ключевых индексов США, однако новая начинается на более спокойном фоне: по утру понедельника растут фьючерсы на S&P 500, а дискуссия вокруг декабрьского решения ФРС смещает ожидания в сторону послабления. В агрегате это снижает давление со стороны стоимости заимствований и поддерживает оценку будущей прибыли. По рынку отмечается, что ноябрьские движения проходили на фоне сильного блока корпоративной отчетности: фактический рост прибыли S&P 500 заметно превысил оценки начала квартала, что смягчило влияние высоких оценок. На горизонте недели баланс факторов смешанный, но умеренно позитивный: вероятность смягчения политики ФРС, стабилизация доходностей 10-летних облигаций около 4% и снижение цен на нефть улучшают ожидания по затратам и марже для ряда отраслей. Сдерживающие моменты — повышенная волатильность в сегменте технологических лидеров и неопределенность по срокам последующих шагов регулятора. В такой конфигурации умеренный «апсайд» бенчмарка выглядит базовым сценарием, если не возникнет неожиданного ускорения инфляционных рисков. Торговая рекомендация: BUY 6600, SL 6500, TP 6900 #BRENT: SELL 62.50, SL 65.00, TP 55.00 Нефть начала неделю под давлением: утренние сообщения фиксируют Brent около 62.46 за баррель. Рынок переваривает новости, снижающие геополитическую премию и подразумевающие возможность постепенного расширения предложения в среднесрочной перспективе. Параллельно в США сохраняется тренд к росту коммерческих запасов, а свежие прогнозы указывают на накопление мировых резервов в IV квартале, что также тянет цены вниз. С точки зрения предложения решения ОПЕК+ на конец года и обсуждаемая конфигурация на начало следующего года не снимают опасений по избыточному предложению: прирост добычи вне альянса плюс восстановление отдельных поставок оказывают давление на фьючерсную кривую. Дополнительно сдерживает котировки укрепляющийся доллар, увеличивающий стоимость импортируемого сырья для стран-потребителей. В результате базовый сценарий на неделю — сохранение нисходящего уклона с эпизодическими откатами на новостях о санкциях и перебоях. Торговая рекомендация: SELL 62.50, SL 65.00, TP 55.00 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9384 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240072 📱 Рутуб https://rutube.ru/video/a83ca9056433840fd834468... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:50 - S&P500, Nasdaq, Hang seng 15:28 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 17:10 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:38 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 21:02 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 23:03 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:40 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:30 - Итог по рынку акций 25:58 - UNAC, DIAS, DATA, SOFL

|

|

Семь эмитентов «Юнисервис Капитал» направят выплаты купонного дохода совокупным объёмом в 15 366 702,53 руб. в последнюю неделю ноября. По выпуску Транс-Миссия-БО-01 запланировано частичное досрочное погашение номинальной стоимости бумаг. Выплата на одну облигацию составит 30 руб. или 3% от номинала, сумма на все бумаги в обращении — 2 366 040 руб. Выпуски, по которым запланированы выплаты: -

Сибстекло-БО-02 -

СЕЛЛ-Сервис-БО-П02 -

Хромос Инжиниринг-БО-02 -

Феррум-БО-01-001P -

СМАК-БО-П02 -

НЗРМ-БО-01 -

Транс-Миссия-БО-01

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9374 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240071 📱 Рутуб https://rutube.ru/video/d4bb45af9c0bfe70a2c3d05... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 11:27 - S&P500, Nasdaq, Hang seng 12:18 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 13:27 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 15:42 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 16:42 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 18:22 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 19:30 - TLT, Биткойн, Apple, Tesla, Китайские акции 20:54 - Итог по рынку акций 22:44 - MRKC, IRAO, TGKN, MGNT, X5, UPRO, SPBE

|

|

Возвращаемся к будущим главным событиям российских эмитентов и российского фондового рынка. Какую информацию точно нельзя пропускать, ведь она может сильно отразиться на наших инвестиционных портфелях.

24 ноября - операционные итоги работы за 10 месяцев 2025 года от Самолет; 25 ноября - отчетность за 9 месяцев от Озон Фармацевтика; 25 ноября - отчетность за 9 месяцев по МСФО от Циан; 25 ноября - отчетность за 9 месяцев по МСФО от ВУШ; 25 ноября - день инвестора у Европлана; 26 ноября - отчетность по МСФО за 1 полугодие от Диасофт; 26 ноября - отчетность по МСФО за 9 месяцев от Московской биржи; 26 ноября - данные о недельной дефляции от Росстата; 27 ноября - отчетность по МСФО за 9 месяцев от РусГидро; 27 ноября - отчетность по МСФО за 9 месяцев от Сегежа; 27 ноября - отчетность по МСФО за 9 месяцев от Астра; 27 ноября - отчетность по МСФО за 9 месяцев от АФК Система; 28 ноября - отчет по МСФО за 9 месяцев от SFI; 28 ноября - отчет по МСФО за 9 месяцев от Роснефть. Всем желаю успешной инвестиционной недели и роста портфелей💼 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #календарь_инвестора #события_недели

|

|

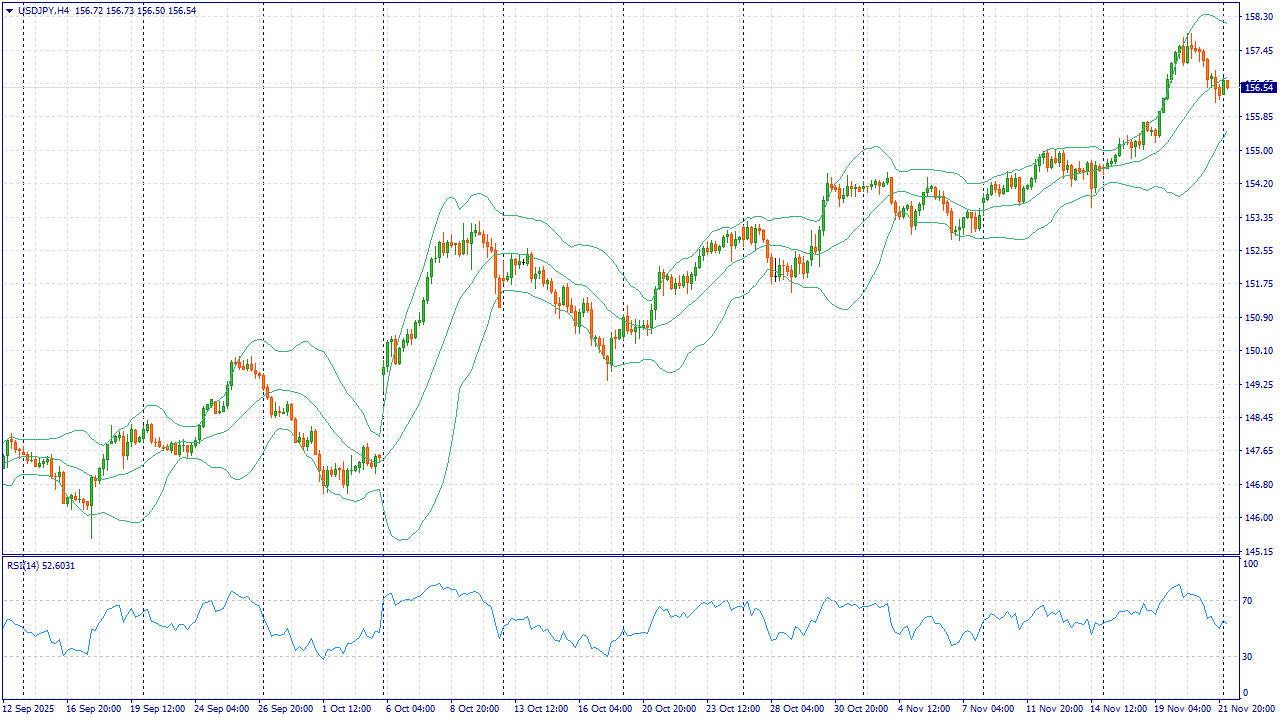

USDJPY: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Пара удерживается выше 156 на фоне спокойного доллара, но поток новостей из Японии повышает риск разворота: Минфин усилил предупреждения о готовности к валютным действиям при ускорении ослабления иены, а ликвидность недели может быть ниже обычной. Это сдерживает дальнейший рост котировки у чувствительных уровней. Дополнительным фактором выступают сигналы, что Банк Японии может рассмотреть шаги по нормализации в ближайший период на фоне устойчивого роста зарплат и цен. Перекос доходностей в пользу США по-прежнему значителен, но политико-рыночная цена интервенционного риска для длинных позиций в долларе к иене выросла. Исходя из этого, предпочтительна тактика продаж от 156.60 с защитой на 157.00 и целевым снижением к 155.40: усиление устных сигналов со стороны властей, а также вероятность изменений в политике ЦБ Японии могут спровоцировать приток спроса на иену при очередных колебаниях доллара. Торговая рекомендация: SELL 156.60, SL 157.00, TP 155.40 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|