|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9477 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240083 📱 Рутуб https://rutube.ru/video/6c075ca60921dd5951773dc... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 09:57 - S&P500, Nasdaq, Hang seng 11:05 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 13:15 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 15:28 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 15:48 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 17:07 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 18:12 - TLT, Биткойн, Apple, Tesla, Китайские акции 21:07 - Итоги по рынку акций

|

|

Зима опять пришла в наш календарь и первая неделя декабря в плане событий эмитентов, как и погода на улице, будет не особо теплой. Громких отчетов не предвидится, как и новостей, если конечно акционеры некоторых компаний не проголосуют против выплаты дивидендов.

1 декабря - отчет по МСФО за 9 месяцев от АПРИ; 1 декабря - отчет по МСФО за 9 месяцев от Аэрофлот; 1 декабря - ВОСА по дивидендам Циан, 104 рубля; 2 декабря - ВОСА по дивидендам Мордовэнергосбыт, 0,1 рубля; 3 декабря - ВОСА по дивидендам Русал; 3 декабря - данные о недельной дефляции от Росстата; 4 декабря - ВОСА по дивидендам Займер, 6,88 рубля; 4 декабря - ВОСА по дивидендам Европлан, 58 рублей; 5 декабря - операционная отчетность за 11 месяцев от Мосгорломбард. Всем желаю успешной инвестиционной недели и инвестиционного декабря, а также роста портфелей💼 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #календарь_инвестора #события_недели

|

|

В средние века, алхимики, в кастрюле пытались из ртути варить золото, так никому в итоге это не удалось, но вот современная финансовая система все таки смогла делать ценности из золота, деривативы, необеспеченные деньги, волатильность финансовых рынков и т.д. Так причем тут золото? Как всегда, придется опираться на США, ведь это первая экономика мира, глобальный полицейский и т.д. Но а если серьезно, если взглянуть на статистику добычи золота в мире, то с 2012 года по 2024 добыто в тоннах в среднем около 3500. С 2011 года по нынешнее время рост денежной базы ФРС составил около 4 трлн долларов. То есть арифметика простая, около 45к тон золота, это около 4 трлн долларов, почему я провел такую пропорцию? Если обратить внимание на котировки золота сейчас 4300. К чему эти цифры? Я к тому, что ФРС монетизирует все добытое золото в мире. Существует мнение, что ФРС просто рисует нолики на компьютерах, тем самым манипулируя статистикой, конечно, статистикой можно манипулировать и делает это не только ФРС, но вот ведь незадача, золото это же физический актив, его нельзя подделать, сколько добыто, столько и пишешь. Тут беда в другом, абсолютно не важно, сколько оно стоит и в чем, доллары, юани, рубли, важно где оно физически лежит. Форт-Нокс не испектировали более 60 лет. Конечно же уже следующих инспекций не будет, так как там скорее всего пусто. Удивляет другое. Золото относительно равномерно распределено среди людей, весь мир понимает его стоимость и соотносит со стоимостью всего остального. А что самое важное, транзакции с золотом не отменишь санкциями или отключением платежных систем, вот в чем его ценность в данный момент. Но вот вопрос, когда все рухнет, в теории, почему золото? Ведь вспомните средние века и античность, хранилища в странах были наполнены зерном, а не золотом, пока порядок с зерном, порядок и в экономике, не случайно во многих фильмах, в момент апокалипсисов, люди грабят именно зерновые хранилища, а не золотые, так как зерно это признак стабильности, золото, что с ним можно сделать условно в ядерном пепле? Куда его девать? Оно тяжелое и его нельзя есть, то есть понятно, что если начнется мировой пиз... золото окажется мусором. Все таки момент такой, с любым активом, это вопрос веры, то есть когда то зародилось серебряные медные золотые монеты, которые были обеспечены добычей и чеканкой, вот, это не подделаешь, но потом уже добавили бумагу, почему? А потому что производство начало стремительно расти, что уже не обеспечишь эти многотриллионные заводы золотом, серебром или другим металлом, просто потому что тогда, элитам, пришлось бы на эти ресурсы работать самим, а это не барское дело, пахать ради простого люда, надо делать бабло. Почему золото не мировые деньги? Ну все таки роль мировых денег надо заслужить, тут беда в другом, неустойчивая цена золота в фиатной валюте, то есть это же замкнутый круг, золото добыто, но продается за фантики, которые ничем не обеспечены, в чем тогда его ценность? Переходить на бартер? Т.е менять золото на другие металлы или вещи, ну этого система не допустит, принтер должен работать и печатать. Проблема усугубляется еще тем, что золото покупают в основном в физическом виде богатые дяди, а для простого люда, всякие опционы, ETF и фьючерсы, отношение к золоту у которых опосредованное я считаю. Многие считают золото более мощным рычагом, чем нефть например. Ведь обороты необеспеченного бумажного золота такие, что можно легко вызвать шортсквиз у спекулянтов на неконтролируемом из Лондона рынке. Тут конечно вот взять Россию например, постоянный профицит во внешней торговле. Необходима в нынешних условиях схема, этот профицит переводить в золото и хранить тут же. То есть золото в РФ должно быть суперликвидным. Сопоставить это с долларами и юанями, минимум комиссии и бесплатное хранение физзолота. Дополнительные 100 лярдов профицита. Но это конечно уже другая история

|

|

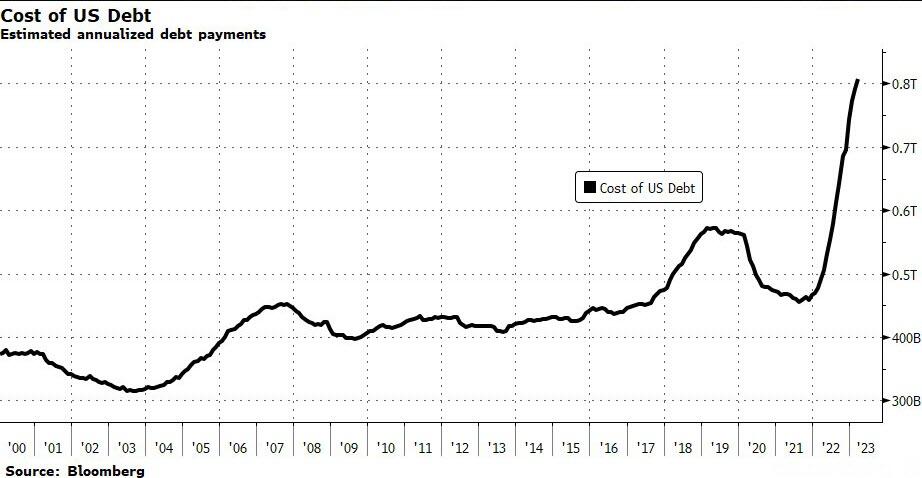

Базово вроде бы известно уже всем и давно, что мировая экономика не обеспечена уже валютами как таковыми, денежной массы в мире напечатано так много, что ей уже давно ничего не подкреплено, то есть это касается не только долларов, рубли, фунты, франки это все бумажки, которые не имеют ценности, а западные цивилизации как и раньше продолжают выкачивать ресурсы из своих колоний, конечно же в современно мире заявив, что теперь это не ограбление, а рыночные отношения. Ну это все ясно понятно, но вот есть момент, о котором редко кто говорит, это долги тех, кто кредитует других, то есть система мировой экономики и так построена на огромнейшем долге, так еще этот пузырь раздувают те, кто в долг дают, не гася при этом старые долги, пирамида ли? Ну вот например, есть свопы на дефолт, вы хеджируете риск дефолта США, но ведь должен же быть риск эмитента CDS, тех кто продает эти свопы, американских банков, но где они будут искать деньги на выплату в случае наступления страхового случая, если все что они имеют на балансе, тут же превратится в пыль? Почему эта пирамида стоит? В этом же случае, они тут же займут у ФРС, которые для них с радостью напечатают кучу триллионов. В 2008 ФРС скупал к примеру кучу неликвидного дерьма, но тогда это было только в ипотечной сфере, а если вдруг придется столкнутся вообще со всей финансовой системой? Что тогда? С кого получать страховку. Ведь выходит так, что СDS, номинированный в USD, это по сути выплата долларов после краха самого доллара, вот это новость. Виток инфляции ФРС раздувает просто. Трежери США покупают в мире все, это понятно, но вот доверие к трежерям активно падает, при том, что ФРС очень часто переобувается по поводу своей инфляции, рычагов часто нет, победить её они не могут, и постоянно провоцируется бегство из этих активов. А что происходит потом? Снова станок, и с помощью напечатанной бумаги снова выкупают, рынок часто прайсит это, через обесценивание и рост доходности, возникают дыры в балансах банков, а за ними риски банкротства, это все в свою очередь требует вливаний, а это снова виток инфляции, то есть это продолжается и продолжается до тех пор, пока либо рынок не рухнет до минимумов, либо же пока не будет роста до максимумов. И в такой системе мир живет примерно с 90-х годов, качели туда сюда туда сюда. Не хотелось бы конечно валить все на США, но так как именно бакс мировая резервная валюта и большинство стран, прежде чем строить экономику и планы на год, ориентируются именно на штаты, то нужно понимать, гиперинфляция в США, грозит миру экономическим коллапсом, ну вот предположим гипотетический пример. -Создается дефицит долларовой ликвидности, что бы выдоить лохов, имеющих долги в баксах(а это ведь иностранцы и свои в том числе) Баланс ФРС сжимается, долги отдаются через новый дорогой заем) Никто плюс не отменял займы на разности ставок, в Японии можно занять под 0.25%. Вообще забавно что в апреле 2023 года ставки на банкротство США были рекордными(1Y CDS). Ранее благодаря сверхнизким ставкам и монетизации ГКО США печатным станком, процентные выплаты удавалось удерживать в пределах 450 лярдов. Тогда же во имя борьбы с инфляцией ситуация изменилась. Ведь все понимают, этот долг никогда не будет возвращен, но проценты по нему необходимо поддерживать на определенных уровнях. А самое важное, реальные доходы бюджета США падают, соотношение процентных выплат к доходам растет быстрее, чем в номинале. То есть подводя итоги, можно сказать, рухнет доллар, то есть система этого долларового курятника, в первую очередь рухнут страны, зависящие от поставок сырья и еды, а ведь главный потребитель и того и другого на планете у нас кто? Точнее входит в лидерство по спискам, разумеется штаты, это пища для размышлений на ближайшее время.

|

|

Базово вроде бы известно уже всем и давно, что мировая экономика не обеспечена уже валютами как таковыми, денежной массы в мире напечатано так много, что ей уже давно ничего не подкреплено, то есть это касается не только долларов, рубли, фунты, франки это все бумажки, которые не имеют ценности, а западные цивилизации как и раньше продолжают выкачивать ресурсы из своих колоний, конечно же в современно мире заявив, что теперь это не ограбление, а рыночные отношения. Ну это все ясно понятно, но вот есть момент, о котором редко кто говорит, это долги тех, кто кредитует других, то есть система мировой экономики и так построена на огромнейшем долге, так еще этот пузырь раздувают те, кто в долг дают, не гася при этом старые долги, пирамида ли? Ну вот например, есть свопы на дефолт, вы хеджируете риск дефолта США, но ведь должен же быть риск эмитента CDS, тех кто продает эти свопы, американских банков, но где они будут искать деньги на выплату в случае наступления страхового случая, если все что они имеют на балансе, тут же превратится в пыль? Почему эта пирамида стоит? В этом же случае, они тут же займут у ФРС, которые для них с радостью напечатают кучу триллионов. В 2008 ФРС скупал к примеру кучу неликвидного дерьма, но тогда это было только в ипотечной сфере, а если вдруг придется столкнутся вообще со всей финансовой системой? Что тогда? С кого получать страховку. Ведь выходит так, что СDS, номинированный в USD, это по сути выплата долларов после краха самого доллара, вот это новость. Виток инфляции ФРС раздувает просто. Трежери США покупают в мире все, это понятно, но вот доверие к трежерям активно падает, при том, что ФРС очень часто переобувается по поводу своей инфляции, рычагов часто нет, победить её они не могут, и постоянно провоцируется бегство из этих активов. А что происходит потом? Снова станок, и с помощью напечатанной бумаги снова выкупают, рынок часто прайсит это, через обесценивание и рост доходности, возникают дыры в балансах банков, а за ними риски банкротства, это все в свою очередь требует вливаний, а это снова виток инфляции, то есть это продолжается и продолжается до тех пор, пока либо рынок не рухнет до минимумов, либо же пока не будет роста до максимумов. И в такой системе мир живет примерно с 90-х годов, качели туда сюда туда сюда. Не хотелось бы конечно валить все на США, но так как именно бакс мировая резервная валюта и большинство стран, прежде чем строить экономику и планы на год, ориентируются именно на штаты, то нужно понимать, гиперинфляция в США, грозит миру экономическим коллапсом, ну вот предположим гипотетический пример. -Создается дефицит долларовой ликвидности, что бы выдоить лохов, имеющих долги в баксах(а это ведь иностранцы и свои в том числе) Баланс ФРС сжимается, долги отдаются через новый дорогой заем) Никто плюс не отменял займы на разности ставок, в Японии можно занять под 0.25%. Вообще забавно что в апреле 2023 года ставки на банкротство США были рекордными(1Y CDS). Ранее благодаря сверхнизким ставкам и монетизации ГКО США печатным станком, процентные выплаты удавалось удерживать в пределах 450 лярдов. Тогда же во имя борьбы с инфляцией ситуация изменилась. Ведь все понимают, этот долг никогда не будет возвращен, но проценты по нему необходимо поддерживать на определенных уровнях. А самое важное, реальные доходы бюджета США падают, соотношение процентных выплат к доходам растет быстрее, чем в номинале. То есть подводя итоги, можно сказать, рухнет доллар, то есть система этого долларового курятника, в первую очередь рухнут страны, зависящие от поставок сырья и еды, а ведь главный потребитель и того и другого на планете у нас кто? Точнее входит в лидерство по спискам, разумеется штаты, это пища для размышлений на ближайшее время.

|

|

Относящееся ко мне изначально и в последующем, в том числе публикации это: 1. Исключительно оценочное мнение, базирующееся на разного рода публичной информации, в т.ч. слухах, домыслах, умозаключениях, используемое по принципу «как есть». При этом на своём мнении я абсолютно не настаиваю. 2. Автор напоминает о всевозможных рисках и об отказе от ответственности. Если художественное изложенное, кого либо и чего либо затрагивает, то прошу Вашего прощения. в т.ч. многие персонажи вымышлены и исключают какое либо совпадение с реальностью. 3. Публикации надо трактовать через призму законодательства РФ и всех его норм и правил и при малейших отклонениях — считать с моей стороны опечаткой, досадным проявлением «человеческого фактора». Здравствуйте уважаемые товарищи, дамы и господа, леди и джентльмены. Не мог обойти вниманием столь широкий круг прекрасных экспертов, инвесторов, трейдеров — моё почтение всем цветам. Принимайте к огоньку новенького. Спасибо, что есть Вы и МФД.

|

Итоги ноября 2025: ММВБ: +19411р (2.76%, индекс ММВБ 5.99%) ММВБ2: +4264р (3.74%) РТС2: -5723р (-19.72%) Итого: +17952р (2.11%)

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9457 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240080 📱 Рутуб https://rutube.ru/video/b4794648bfcc67d189d24fb... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 11:07 - S&P500, Nasdaq, Hang seng 12:28 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 13:42 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 15:26 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 16:39 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 17:40 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 19:36 - TLT, Биткойн, Apple, Tesla, Китайские акции 20:24 - Итоги по рынку акций 22:36 - SFIN, SVAV

|

|

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Выручка компании увеличилась на четверть до 177,9 млрд руб. на фоне роста объемов продаж, благоприятной конъюнктуры мирового рынка удобрений, частично компенсированных укреплением рубля. Операционные расходы увеличились на 19,4%, составив 128,8 млрд руб. на фоне роста себестоимости на 19,9% до 86,0 млрд руб., а также увеличения прочих операционных расходов до 11,8 млрд руб. на фоне возросшего убытка по курсовым разницам. Коммерческие расходы, в свою очередь, снизились на 27,3% до 14,3 млрд руб. на фоне отмены вывозной таможенной пошлины с начала текущего года. В итоге операционная прибыль увеличилась на 39,7%, составив 49,0 млрд руб. Долг компании с начала года сократился со 171,7 млрд руб. до 139,4 млрд руб. при этом отметим, что доля валютных заемных средств возросла за год с 74,1% до 82,2%. На этом фоне положительные курсовые разницы составили 1,2 млрд руб. против отрицательных 3,9 млрд руб. годом ранее. Сами процентные расходы увеличились с 4,2 млрд руб. до 5,8 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании составила 36,6 млрд руб., увеличившись на 82,8%. Среди прочих моментов отчетности отметим величину капвложений в размере 38,0 млрд руб., что превышает всю заработанную чистую прибыль. Кроме того, в сентябре компания реализовала опцион «колл» и выкупило 10% минус 1 акцию в дочерней компании АО «ВКК» (Талицкий калийный проект), доведя долю в ней до 100% Ожидается, что производство продукции начнется в следующем году. также на следующий год приходится завершение ряда крупных проектов в азотном сегменте: реконструкция агрегата «Аммиак-2» с увеличением мощности более 180 тыс. т в год, строительство 2-й установки нитрата кальция мощностью более 135 тыс. т в год и модернизация агрегатов карбамида №1-4 мощностью 355 тыс. т в год. На фоне снижения долгового бремени Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 189 руб. на акцию. По результатам вышедшей отчетности мы несколько повысили прогноз чистой прибыли компании текущего года, заложив увеличение выручки на фоне больших темпов роста производства товарной продукции и более высоких цен на удобрения. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Акрона осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... В настоящий момент акции Акрона обращаются с P/BV 2025 около 2,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

ЧМК выпустил отчетность по РСБУ за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка комбината сократилась на 15,9%, составив 111,2 млрд руб. К сожалению, компания не раскрыла операционные показатели. Мы полагаем ,что основной причиной падения доходов стало снижение объемов производства в натуральном выражении. Операционные расходы комбината снизились на 12,1% связи со снижением расходов на сырье и материалы. Коммерческие и управленческие затраты продемонстрировали аналогичное сокращение до 12,3 млрд руб. В итоге на операционном уровне ЧМК отразил убыток в размере 1,2 млрд руб. против прибыли годом ранее. В отчетном периоде финансовые вложения компании остались на уровне 47,0 млрд руб. Проценты к получению при этом сократились с 11,2 млрд руб. до 10,6 млрд руб. Процентные расходы увеличились с 16,6 млрд руб. до 22,6 млрд руб. на фоне снижения долга со 164,5 млрд руб. до 155,8 млрд руб. и увеличения стоимости его обслуживания. Отрицательное сальдо прочих доходов/расходов составило 328,9 млн руб. против 3,0 млрд руб. годом ранее во многом благодаря отраженным в отчетности курсовым разницам. В итоге компания отразила чистый убыток в размере 9,9 млрд руб. , увеличив его почти в три раза. Балансовая стоимость акции на конец отчетного периода составила 20 993 руб. По итогам внесения фактических данных, мы ухудшили прогноз финансовых показателей компании на всем прогнозном периоде на фоне сохраняющейся неблагоприятной рыночной конъюнктуры на рынке металлургической продукции. В результате потенциальная доходность акций сократилась. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент акции ЧМК торгуются с P/BV 2025 около 0,2 и продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|