|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9676 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240114 📱 Рутуб https://rutube.ru/video/f47103de859d4819f1a501e... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 06:30 - S&P500, Nasdaq, Hang seng 07:08 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 08:43 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:33 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 11:09 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 12:25 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 14:08 - TLT, Биткойн, Apple, Tesla, Китайские акции 15:31 - Итоги по рынку акций

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9673 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240113 📱 Рутуб https://rutube.ru/video/0dec9b8acc585c3123519eb... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 18:18 - S&P500, Nasdaq, Hang seng 18:52 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 20:42 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:09 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 22:24 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 24:00 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 24:36 - TLT, Биткойн, Apple, Tesla, Китайские акции 25:34 - Итоги по рынку акций 26:35 - ALRS, UNAC, X5

|

|

Для компании «Феррум», осуществляющей поставки судостроительного металлопроката, последний квартал года характерен увеличением операционной активности, связанной с начавшимся сезоном судоремонта.

В этот период традиционно наблюдается рост спроса на металлопрокат, используемый для восстановления и реконструкции судов. В компании считают этот фактор ключевым для наращивания объёмов производства и реализации продукции в ближайшей перспективе. Параллельно предприятие продолжает работу в рамках нескольких долгосрочных контрактов, в частности с ПАО «Завод «Красное Сормово», АО «Енисейское РП», АО «ССЗ им. Ленина», ЗАО «СЦЛ», ПАО «СФ «АЛМАЗ». Часть существующих договоров подходит к завершению в ближайшие месяцы. В «Ферруме» отмечают, что исполнение этих соглашений способствует укреплению репутации и рыночных позиций компании в сегменте поставок судостроительной стали. По итогам 2025 года прогнозируемый объём реализации продукции ООО «Феррум» составляет 70 тысяч тонн металлопроката. В денежном выражении выручка, без учёета НДС, планируется на уровне 5,5-6 млрд рублей. Ожидаемый размер чистой прибыли составляет 100–120 млн рублей. Достижение указанных показателей, как ожидается, будет обеспечено за счёет реализации в период высокого спроса накопленных ранее запасов, а также успешного завершения действующих контрактных обязательств.

|

|

2 декабря аналитики FreshForex уже отмечали высокий потенциал рынка металлов - и рынок быстро подтвердил этот сценарий ростом котировок: серебро (XAGUSD) +12,89%, платина (XPTUSD) +9,03% и палладий (XPDUSD) +8,75%. Наши прогнозы по металлам не просто оправдались - этот сегмент уверенно обогнал по динамике многие другие активы.. Инвесторы уходят от доллара и гособлигаций в реальные ценности на фоне ожиданий снижения ставок в США. Дополнительно цены разогревают новости о дефиците предложения и росте промышленного спроса на эти металлы. На этом фоне интерес к драгоценным металлам усиливается как у частных, так и у крупных институциональных игроков. Предновогодний бонус 126% на пополнение от 260$. Успей воспользоваться - программа действует ограниченное время! Условия

Факторы роста: - Серебро (XAGUSD) растёт, потому что его не хватает: спрос со стороны солнечной энергетики и электроники увеличивается, а запасы снижаются. Для инвесторов это ещё и более доступная альтернатива золоту.

- Палладий (XPDUSD) поддерживают ограниченные поставки и геополитические риски: рынок зависит от России и ЮАР, а спрос на металл в автокатализаторах и электронике сохраняется. Из-за этого даже слухи о санкциях или ограничениях экспорта могут резко толкать цену вверх.

- Платина (XPTUSD) дорожает на фоне сбоев добычи в ЮАР, которая остаётся ключевым поставщиком. При этом спрос со стороны промышленности и проектов в сфере водорода держит рынок в напряжении, поэтому любая новость о шахтах быстро отражается в цене.

Если мягкая политика ФРС и слабый доллар сохранятся, интерес к драгоценным металлам как к «защите от обесценения денег» будет оставаться высоким. Серебро получает дополнительный импульс за счёт «зелёной» повестки — развития солнечной энергетики и электромобилей, где оно используется буквально в каждом компоненте. Платина и палладий по-прежнему зависят от ограниченного круга стран-поставщиков, что делает любые перебои в добыче или логистике сильным ценовым триггером. На этом фоне даже небольшие новости о сокращении производства или новых ограничениях могут запускать очередную волну роста. Пока рынок видит дефицит и не видит быстрых путей резко нарастить предложение, у бычьего сценария остаются серьёзные шансы. Аналитики FreshForex отмечают, что в ближайшие месяцы динамика серебра, платины и палладия во многом будет зависеть от курса ФРС на снижение ставок, темпов «зелёного» перехода в мировой экономике и новостей о добыче в ключевых регионах — прежде всего в ЮАР и России. Инвесторам рекомендуется поддерживать строгую систему риск-менеджмента и ориентироваться на календарь макроэкономических публикаций. FreshForex предлагает 270 инструментов для торговли, включая металлы с плечом до 1:2000, а новые клиенты могут получить бонус 26% в баланс торгового счета при пополнении от $260. Заработать на металлах

|

|

Проект «Самая легкая бутылка в России: сокращение экологической нагрузки за счет развития вариативной линейки суперлегкой стеклотары, производимой с увеличенной долей вторсырья», представленный ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга), вошел в число победителей одной из основных номинаций — «Внутренняя инновация года» — ежегодной премии в области корпоративных инноваций Generations Innovation Award (GIA). Номинация объединила проекты, обеспечившие значительные улучшения в процессах, продуктах или услугах. В фокусе — измеримые результаты и практическая польза, а также потенциал масштабирования. Напомним, на «Сибстекле» приступили к выпуску коричневой бутылки объемом 0,5 литра с рекордно низким весом — 220 граммов, самой легкой в России, применив запатентованный способ формования черновой заготовки для производства узкогорлого стеклянного изделия, позволяющий снижать вес тары с «шагом» минус 10-12%. В составе сырья используют 55-60% стеклоотходов, причем экспериментальные образцы бутылки были изготовлены из 80% стеклобоя. Кроме того, благодаря облегчению, предприятие увеличивает скорость работы оборудования, тем самым и производительность в единицу времени. — Высокая оценка нашей инициативы со стороны тех, кто определяет промышленную политику на федеральном уровне, свидетельствует о существенном вкладе предприятия в развитие отрасли. Во многом это заслуга производственных подразделений, их системной работы по поиску и реализации нестандартных решений, позволяющих совершенствовать характеристики стеклянной упаковки, — комментирует генеральный директор «Сибстекла» Антон Мор. — Достижения завода в рамках ключевых направлений, в том числе R&D, отмечены в профессиональных конкурсах. Участие в данном проекте подтвердило ценность работы, которую мы делаем, для общества и государства при переходе к экономике замкнутого цикла. Премия GIA соответствует целям и задачам нацпроекта «Эффективная и конкурентная экономика», проходит с 2023 года на базе платформы корпоративных инноваций GenerationS Российской венчурной компании (входит в структуру Российского фонда прямых инвестиций) при поддержке Минэкономразвития России, Минпромторга России, Минобрнауки России и АНО «Национальные приоритеты». В 2025 году для участия в GIA поступило более 160 заявок, по итогам оценки экспертным жюри лидерами стали 16 компаний и четыре персоны.

|

|

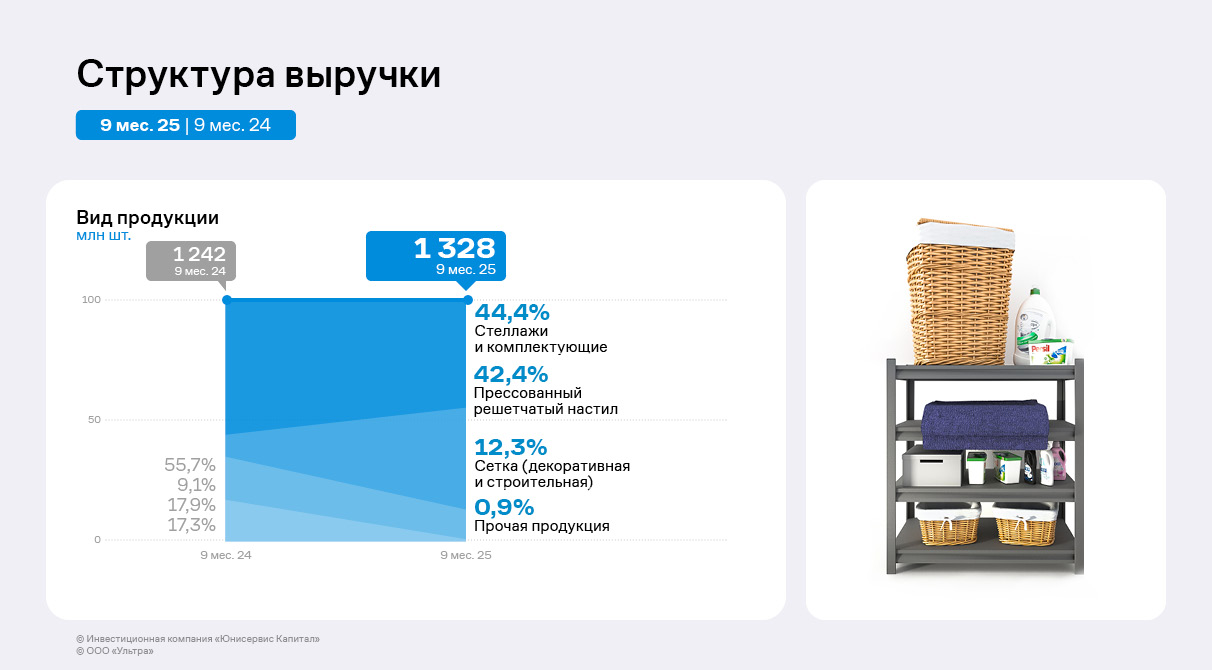

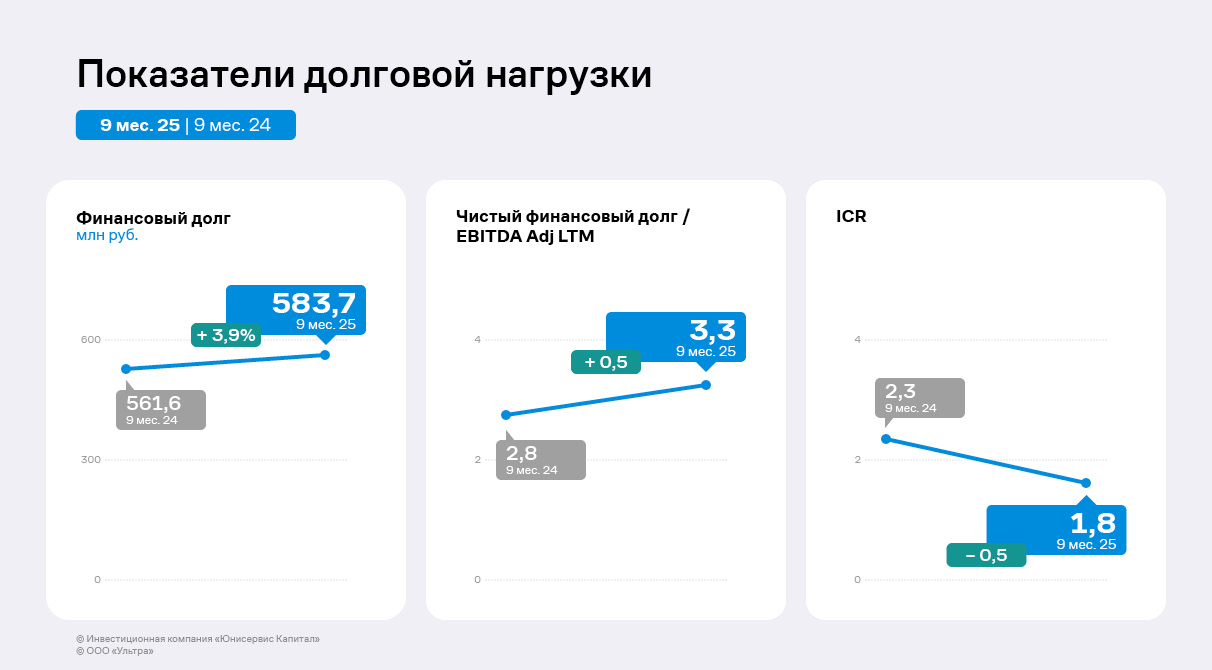

По итогам 9 месяцев 2025 года ООО «Ультра» продолжает развивать направление по реализации прессованных решётчатых настилов, которое позволяет эмитенту наращивать выручку. Ключевыми позициями в структуре выручки эмитента за 9 месяцев 2025 года стали стеллажи и комплектующие, а также прессованный решётчатый настил, доли которых составила 44,4% и 42,4% соответственно. Реализация прессованного решётчатого настила началась в конце 2024 года, на сегодня это драйвер роста выручки компании. Потребители продукции направления — склады и маркетплейсы, а ключевой клиент компании — крупный игрок рынка онлайн-торговли. Ранее ООО «Ультра» заключило и исполнило контракт для партнёра на сумму в 200 млн руб. По сравнению с 1 полугодием 2025 года продажи всей продукции выросли: выручка за 3 квартал 2025 года на 63% превышает показатель за 2 квартал текущего года. Рост обусловлен циклом снижения ставки ЦБ и восстановлением спроса со стороны строительных компаний.

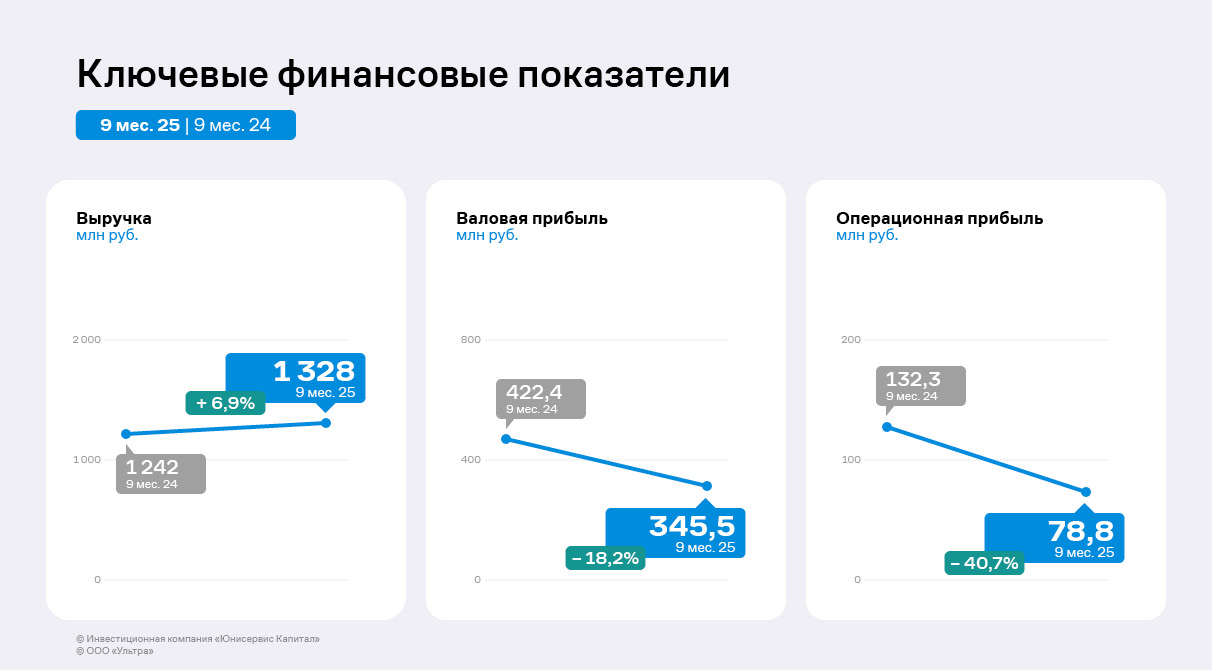

По итогам 9 мес. 2025 года выручка ООО «Ультра» увеличилась на 7% в сравнении с АППГ до 1,3 млрд руб. Рост в 3 квартале намного значительнее в связи с началом восстановления спроса крупных клиентов из сферы онлайн-торговли и строительства, а также с развитием нового направления деятельности. При этом валовая и операционная прибыли сократились на 18% и 41% соответственно. В группе компаний «Ультра» продолжается оптимизация, а рост операционных расходов ещё превышает доходы от продаж. К концу 2025 года руководство эмитента намерено завершить оптимизацию и существенно сократить расходы компании.

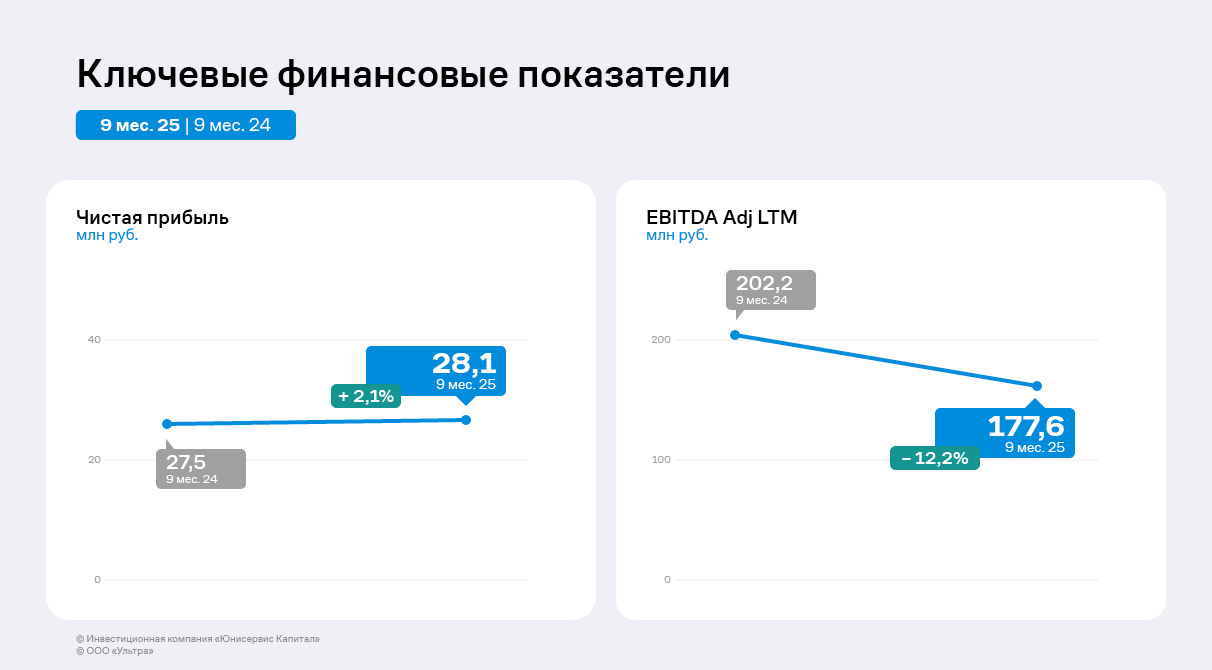

В связи со снижением прибыли от продаж зафиксировано сокращение и EBITDA Adj LTM до 177,6 млн руб. Однако несмотря на негативную динамику и рост процентных расходов, чистая прибыль ООО «Ультра» составила 28,1 млн руб., что на 2,1% выше уровня АППГ. Рост по чистой прибыли обусловлен положительными курсовыми разницами. Завершение оптимизации бизнес-процессов окажет поддержку финансовым показателям эмитента. Денежный поток от текущих операций за 9 месяцев 2025 года составил 626,8 млн руб., что отражает эффективность предпринимаемых мер, несмотря на некоторое снижение по сравнению с 9 месяцами 2024 года.

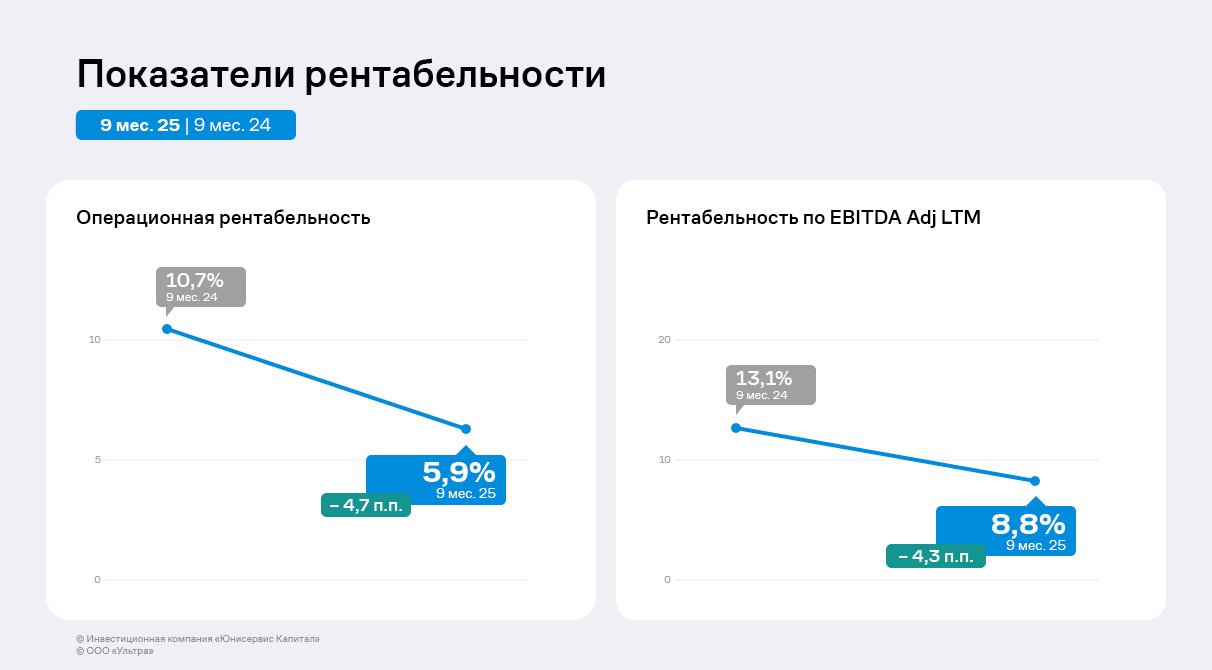

По итогам 9 месяцев 2025 года показатели рентабельности уменьшились: операционная рентабельность составила 5,9%, что на 4,7 п.п. ниже уровня АППГ, а рентабельность по EBITDA Adj LTM снизилась до 8,8%. Основная причина — рост операционных расходов, однако руководство компании отмечает, что это контролируемая динамика, после завершения оптимизации показатели рентабельности возрастут.

Финансовый долг на 30.09.2025 составил 583,7 млн руб., что на 3,9% выше значений на 30.09.2024 г. В 3 квартале эмитент привлёк дополнительное финансирование на пополнение оборотных средств в размере 170 млн руб. При этом долг увеличился несущественно благодаря тому, что ранее компания провела оферты по облигационным займам, а также частично погасила часть полученных кредитов. Незначительный рост долга при одновременном снижении EBITDA Adj LTM привели к негативной динамике по долговой и процентной нагрузкам: их уровень составляет 3,3х и 1,8х соответственно, что пока остаётся комфортным для ООО «Ультра». На сегодня в ООО «Ультра» не планируют привлекать новые заёмные средства.

|

|

#NQ100: SELL 25114.5-25389.5, TP1-24837.0, TP2-24184.2 Только для наших читателей - бонус 26% всем новым клиентам в баланс торгового счета при пополнении от $260. Получить Долгосрочная тенденция: временная неопределённость. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 24700.0–24900.0. В настоящий момент по #NQ100 совершаются инвестиционные операции внутри указанного диапазона, что говорит о временной неопределённости.

Среднесрочная тенденция: в шорт. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 25190.0–25270.0. В настоящий момент по #NQ100 совершаются инвестиционные операции ниже указанного диапазона, что говорит о силе продавцов. Область выгодных цен на продажу с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от минимума 16.12.2025. Котировка нижней границы зоны 1/4 – 25114.5. Котировка нижней границы зоны 1/2 – 25389.5. Внутридневные цели: обновление минимумов от 16.12.2025–24837.0. Среднесрочные цели: тест верхней границы ЗНКЗ – 24184.2.

Инвестиционные рекомендации: продажи из диапазона выгодных цен при формировании разворотного паттерна. Sell: 25114.5-25389.5, Take Profit 1-24837.0, Take Profit 2-24184.2. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9664 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240112 📱 Рутуб https://rutube.ru/video/d00cdebecc7f49476d86857... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 06:08 - S&P500, Nasdaq, Hang seng 07:58 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:27 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 11:13 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 11:46 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 13:15 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 13:56 - TLT, Биткойн, Apple, Tesla, Китайские акции 15:04 - Итоги по рынку акций

|

|

Конец года - период не только подведения итогов, но и публикации различного рода прогнозов по фондовому рынку. А нам как инвесторам всегда интересны прогнозы аналитиков из крупных инвестиционных домов.

Так вот, аналитики Солид Брокера спрогнозировали ряд показателей на 2026 год. Часть из них очень похожи на кликбейтные инфоциганские заголовки - типа укрепления доллара до 94-96 рублей - оставим на совести экспертов. Часть прогнозов, связанных с ДКП и ключевой ставкой, тоже писаны вилами по воде, но там хотя бы прослеживается логическая динамика. А вот прогноз по рынку акций видится довольно интересным. На всякий случай сразу скажу, что на 2025 год никто из брокеров не дал даже приближенный к реалиям прогноз динамики фондового рынка, поэтому прогноз на 2026 год тоже стоит воспринимать весьма критично. Эксперты Солид Брокера прогнозируют рост индекса Московской биржи до уровня 3400 пунктов. Ключевой фактор роста - улучшение геополитической ситуации, который позволит рынку вырасти на 25% к концу 2026 года. При этом рост к активной фазе летнего дивидендного сезона может достигнуть всех 40%. С одной стороны, очень хочется верить в такие прогнозы, а с другой, 2024 и 2025 годы нас всех должны были чему-то научить... Вторым драйвером роста бумаг фондового рынка будут выплаты дивидендов - это логично, но при этом важно помнить, что исторические выплаты не гарантируют будущего распределения. И третий фактор роста - рост бизнеса отдельных эмитентов, а также их устойчивость к рецессии, а еще IPO дочерних компаний. Это все позволило сформировать 13 самых перспективах акций на 2026 год: 1. Новатэк 2. Сбербанк 3. Т-Технологии 4. Совкомбанк 5. ВТБ 6. Лента 7. КЦ ИКС 5 8. Новабев 9. Хэдхантер 10. Позитив 11. Яндекс 12. Ozon 13. Мать и дитя ⭐ У меня в портфеле только 5 бумаг из этой подборки, видать остальные бумаги в портфеле будут расти не так активно, но исходя из прогноза в 3 400 по индексу Московской биржи прорастет даже палка, поставленная в песок. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

XAUUSD: BUY 4327.20, SL 4300.00, TP 4420.00 Предновогодний бонус 126% на пополнение от 260$. Успей воспользоваться - программа действует ограниченное время! Условия

Золото входит в неделю 15–19 декабря 2025 года вблизи исторических максимумов: котировки держатся около $4 327 за унцию. Главная поддержка — ожидания более низких ставок в США после декабрьского снижения ставки ФРС и общая чувствительность рынка к любым сигналам о замедлении экономики. Дополнительно спрос подпитывают защитные настроения на фоне геополитических рисков и новости о расширении инвестдоступа к золоту через фонды в крупных странах. На горизонте недели ключевыми триггерами остаются свежие макроданные США и решения ведущих центробанков: если доходности облигаций США и доллар продолжат снижаться, интерес к золоту сохранится. Сдерживающим фактором может стать обратный сценарий — более сильные данные по США, которые вернут давление через укрепление доллара и рост доходностей. В базовом варианте золото выглядит устойчиво, но волатильность новостей может быть высокой. Торговая рекомендация: BUY 4327.20, SL 4300.00, TP 4420.00 #SP500: BUY 6846, SL 6780, TP 7040 Американский рынок акций начинает неделю на фоне смешанных настроений: после резких движений в отдельных технологических бумагах инвесторы становятся более избирательными, но общий фон остаётся поддерживающим. Фьючерс на S&P 500 держится около 6 846 пунктов, а внимание рынка сосредоточено на траектории ставок и состоянии экономики США. Недавнее снижение ставки ФРС помогает ожиданиям по снижению стоимости финансирования для бизнеса и поддерживает аппетит к риску. На этой неделе в фокусе — блок решений центробанков (включая Японию, Великобританию и еврозону) и публикации ключевых показателей по США (часть статистики выходит с задержками), которые могут быстро менять настроение инвесторов. Позитивный сценарий для индекса — отсутствие неприятных сюрпризов по инфляции и занятости при сохранении ожиданий более мягкой политики в будущем. Риск для роста — резкое ухудшение внешнего фона или возвращение тревоги из-за переоценённости отдельных сегментов рынка. Торговая рекомендация: BUY 6846, SL 6780, TP 7040 #BRENT: SELL 61.44, SL 62.10, TP 59.40 Brent открывает неделю в районе $61.44 за баррель. Краткосрочно цены поддерживают новости о рисках перебоев поставок — прежде всего из-за обострения ситуации вокруг Венесуэлы, санкционных ограничений и отдельных атак на нефтяную инфраструктуру. Такой новостной фон способен давать быстрые всплески вверх даже при спокойном спросе. Однако фундаментально на горизонте недели доминирует тема избыточного предложения и роста запасов: оценки ряда международных организаций и прогнозы по США указывают на риск профицита рынка в 2026 году и давление на цены при сохранении текущих объёмов добычи. На практике это означает, что рост Brent может чаще встречать продажи, а рынок будет особенно нервно реагировать на любые сигналы о слабом спросе или высоких поставках. Поэтому базовый уклон на неделю — умеренно негативный при сохранении повышенной волатильности. Торговая рекомендация: SELL 61.44, SL 62.10, TP 59.40 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|