|

|

|

Рост тарифа и налоговый эффект обеспечили внушительный рост прибыли Компания Россети Юг раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Выручка компании увеличилась на 46,8%, составив 60,8 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 52,3% на фоне стремительного увеличения среднего расчетного тарифа, с лихвой компенсировавшего сокращение полезного отпуска электроэнергии. Компания является гарантирующим поставщиком в республике Калмыкия: эта деятельность принесла доходы в размере 1,3 млрд руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, показали рост на 42,%, составив 613 млн руб. Операционные расходы составили 53,5 млрд руб. (+48,8%), главным образом, на фоне резкого скачка расходов на услуги по передаче электроэнергии до 26,0 млрд руб. (+136,9%). В результате компания увеличила операционную прибыль на 34,3% до 7,9 млрд руб. Финансовые расходы выросли на 33,2% до 3,6 млрд руб. на фоне существенного увеличения затрат на обслуживание долга, составившего 22,8 млрд руб. Отметим также, что в отчетном периоде компания признала налоговый эффект от статей, необлагаемых для налоговых целей в размере 912,2 млн руб. В итоге чистая прибыль Россетей Юга увеличилась на 70,3%, составив 4,5 млрд руб. Отметим, что в ноябре текущего года Россети Юг завершила присоединение другой дочерней компании холдинга Россети - «Россети Кубань», выпустив для этого свыше 540 млрд акций. Коэффициент конвертации в одну обыкновенную акцию Россети Юг составил 0,000737954 акций Россети Кубань. По итогам вышедшей отчетности мы повысили прибыль текущего года на фоне более низких операционных расходов. В последующие годы наш прогноз не претерпел серьезных изменений. В итоге потенциальная доходность акций осталась на прежнем уровне. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании Россети Юг входят в состав наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Газпром представил консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г. Отметим, что публикация отчетности не сопровождалась подробным раскрытием операционных показателей, что существенно затруднило обновление модели компании. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Совокупная выручка компании сократилась на 4,5%, составив 7,2 трлн руб., главным образом, вследствие укрепления рубля и снижение цен на нефть Доходы ключевого сегмента – реализация газа – увеличились на 1,1% до 2,7 трлн руб. благодаря увеличению поставок на внутренний рынок. Операционные расходы компании выросли на 1,4%, составив 6,1 трлн руб. Сокращение налоговых платежей в связи с отменой дополнительного НДПИ на газ и расходов на покупные нефть и газ было компенсировано увеличением прочих статей, в т.ч. наличием отрицательных курсовых разниц по операционным статьям, а также существенным ростом амортизационных отчислений. В итоге операционная прибыль составила 1,1 трлн руб. (-23,0%). Показатель EBITDA составил 2,2 трлн руб., прибавив 1,9%. По линии финансовых статей компания отразила значительный объем положительных курсовых разниц в размере 434,3 млрд руб., связанные с переоценкой валютной части активов и пассивов. Отметим также сохранение долга компании на уровне 6,6 трлн руб. , обслуживание которого в отчетном периоде обошлось компании в 171,0 млрд руб., что было компенсировано доходами по финансовым вложениям, составившим 263,2 млрд руб. Доля в прибыли зависимых предприятий в отчетном периоде составила 117,6 млрд руб. за счет результатов компаний в сегментах газового и нефтяного бизнеса. В итоге чистая прибыль компании составила 1,1 трлн руб., увеличившись на 12,9%. Показатель Чистый долг (скорр.)/EBITDA увеличился до 1,85 против 1,83 на конец 2024 г. По итогам вышедшей отчетности мы повысили прибыль компании на фоне корректировки операционных затрат и финансовых статей. В результате потенциальная доходность акций компании увеличилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... На данный момент акции Газпрома торгуются исходя из P/BV 2025 около 0,2 и продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Профессиональная коллекторская организация «Защита онлайн» готовит к размещению трёхлетний выпуск биржевых облигаций серии БО-01. Решение об этом эмитент раскрыл сегодня на своей странице на сайте Интерфакс.

Накануне Мосбиржа присвоила дебютному выпуску регистрационный номер 4B02-01-00252-L (от 02.12.2025) и определила его в третий котировальный список. Выпуск будет доступен квалифицированным инвесторам. Подробные параметры, дата торгов и цели привлечения будут озвучены позже. Организатор выпуска АО «Инвестиционная компания Юнисервис капитал», представитель владельцев облигаций – ООО «ЮЛКМ». ООО ПКО «Защита онлайн» - быстрорастущая профессиональная коллекторская организация, учреждённая группой профессионалов с многолетним опытом работы на рынке деятельности по возврату просроченной задолженности в рамках закона № 230-ФЗ. Эмитента отличает высокотехнологичный подход к развитию бизнеса. Компания сделала ставку на максимальную автоматизацию процесса с использованием передовых цифровых решений и собственных разработок, значительно опережающих существующие программные продукты, которые используются в коллекторских организациях. Это позволяет вести около 100 тысяч судебных дел в месяц, 65% - в режиме «онлайн». Всего за 5 лет Компания построила эффективную бизнес-структуру, завоевала безупречную репутацию. Занимает 9 место по выручке среди российских ПКО по итогам 2024 г. Компания выстроила эффективную модель финансирования, предоставляемого компанией собственника, что обеспечивает стабильный доступ к капиталу для приобретения долговых портфелей. В отличие от ситуационных заимствований, эта система предоставляет перманентный капитал, позволяя гибко масштабировать бизнес и оперативно реагировать на рыночные возможности. В настоящий момент Эмитент участвует в создании нового финтех-холдинга, в состав которого войдут ООО ПКО «Защита Онлайн», отвечающее за коллекторское направление, инвестиционная компания, осуществляющая прямое привлечение капитала для покупки портфелей, а также IT-компания, ответственная за развитие программного обеспечения и автоматизацию. Заключение сделки запланировано на 4 квартал 2025 года. 13 ноября «НРА» присвоило эмитенту первый в его истории рейтинг: В|ru, прогноз «стабильный».

|

|

На общем собрании владельцев облигаций серий БО-05 и БО-06 не был достигнут необходимый кворум, из-за чего решение о реструктуризации долга не принято. Для признания ОСВО состоявшимся требовалось минимум 187 500 голосов по каждому выпуску, однако протоколом зафиксированы следующие данные явки: 110 721 голос по БО-05 и 132 252 по БО-06. Руководство компании поблагодарило участников и прокомментировало итоги в сообщении, раскрытом на странице эмитента на сайте Интерфакс. Все инвесторы, контакты которых удалось собрать, получали sms-сообщения, звонки от привлеченного колл-центра, электронные письма. Тем не менее, голосов оказалось недостаточно для утверждения предложенных изменений в эмиссионную документацию. Мы видим по результатам собрания, что большинство держателей облигаций БО-05 поддержали предложенный нами план реструктуризации (106 394 голосов «за» или 43% от общего объёма облигаций в обращении, 96% от тех, кто принял участие в голосовании), тогда как в выпуске БО-06 около половины голосов (51%) от общего количества принявших участие в ОСВО (132 252 голосов), принадлежащих нескольким крупным держателям, были отданы против наших инициатив. В этих обстоятельствах нам необходимо актуализировать антикризисный план и провести повторные переговоры с крупнейшими владельцами облигаций, после чего мы объявим о дальнейших планируемых шагах.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9503 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240090 📱 Рутуб https://rutube.ru/video/522920907419321912eb90b... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 09:52 - S&P500, Nasdaq, Hang seng 11:19 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 13:09 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 14:40 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 15:22 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 17:34 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 18:29 - TLT, Биткойн, Apple, Tesla, Китайские акции 20:34 - Итоги по рынку акций

|

|

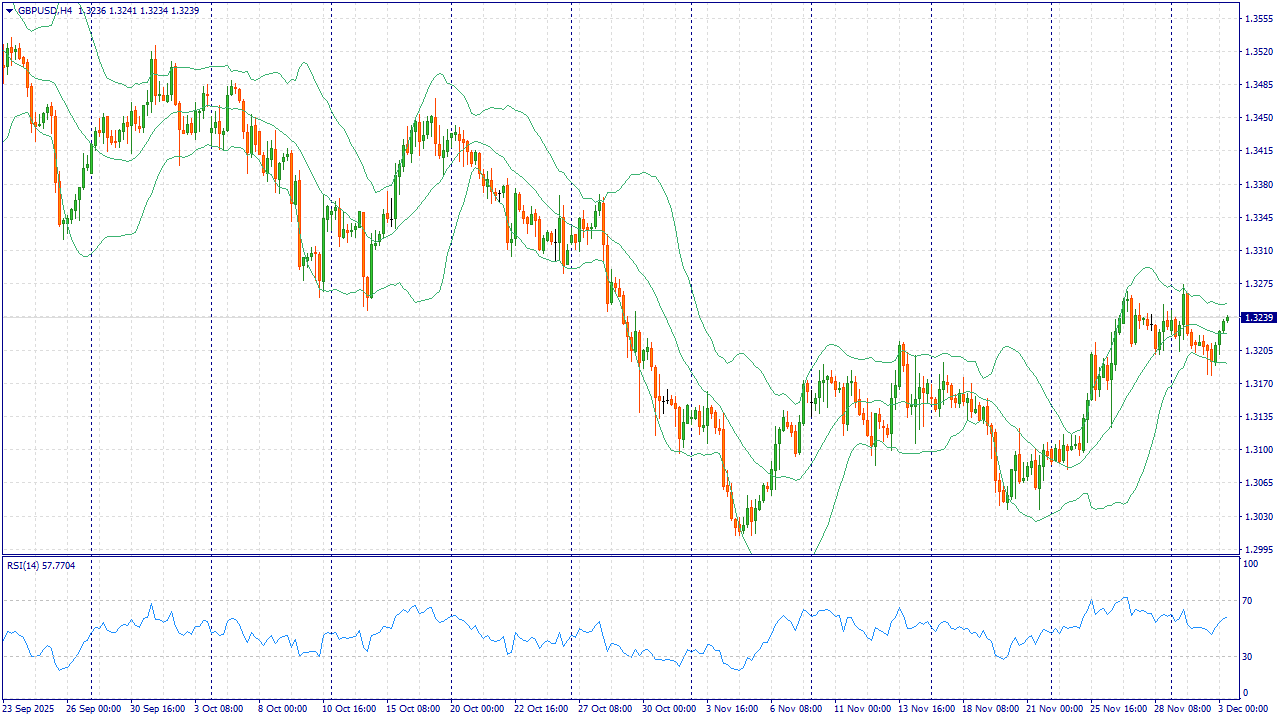

Событие, на которое следует обратить внимание сегодня: 15:15 EET. USD - Изменение числа занятых от ADP 17:00 EET. USD - Индекс деловой активности в секторе услуг от ISM GBPUSD: Предновогодний бонус 126% на пополнение от 260$. Успей воспользоваться - программа действует ограниченное время! Условия

Фунт торгуется устойчиво выше 1.32 благодаря ослаблению доллара на фоне ожиданий скорого смягчения политики ФРС и признаков охлаждения промышленной активности США. Внешний фон улучшился: снижение волатильности на рынках и стабилизация доходностей трежерис уменьшили привлекательность USD как защитного актива, что поддерживает курсы европейских валют, включая GBP. Внутренние факторы для Великобритании смешанные: бюджетные ограничения и слабый рост сдерживают оптимизм, но сохраняющаяся высокая, пусть и снижающаяся, заработная динамика и осторожная риторика Банка Англии удерживают ожидания по ставке на относительно высоком уровне по сравнению с США. В результате дифференциал краткосрочных ставок и реальные доходности в пользу фунта перестают сокращаться, а приток капитала в британские активы стабилизируется. Ключевые риски — внезапное ужесточение финансовых условий из-за американских данных или ухудшение британских фискальных перспектив. Однако при текущем балансе факторов и нейтральном внешнем фоне у пары есть пространство для умеренного роста, что оправдывает покупки на откатах при строгом управлении стоп-лоссом. Торговая рекомендация: BUY 1.3235, SL 1.3205, TP 1.3325 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9498 или на других платформах: 📱 Ютуб 📱 ВК не работает 📱 Рутуб https://rutube.ru/video/f65fb7a43777fe5c3419fcf... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 12:33 - S&P500, Nasdaq, Hang seng 14:01 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 15:28 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 17:59 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:39 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 21:10 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:53 - TLT, Биткойн, Apple, Tesla, Китайские акции 26:53 - Итоги по рынку акций 28:44 - Фьючерс какао, фьючерс кофе 29:54 - MRKC, SVAV

|

|

В ноябре клиенты чаще всего работали с металлами #XAUUSD, #XAGUSD, #CUCUSD, #XPTUSD и #XAUEUR — именно на этих инструментах зафиксирована наибольшая доля прибыльных сделок. Сегодняшний обзор посвящён перспективам рынка драгметаллов и меди: динамика спроса со стороны инвесторов и промышленности, новости о добыче и ожидания по ставкам формируют фон на декабрь и финальный отрезок 2025 года. До 2026 года ещё месяц - а подарки уже здесь! Предновогодний бонус 126% на пополнение от 260 $. Успей воспользоваться - предложение действует ограниченное время! Условия. .png)

Перспективы роста металлов до конца 2025 года: - #XAUUSD — золото поддерживают покупки центробанков и спрос в периоды неопределённости; чем мягче ФРС и ниже доходности, тем логичнее покупать на откатах.

- #CUCUSD — перебои на рудниках и рост спроса (энергопереход, сети, дата-центры, транспорт) усиливают риск дефицита; на таком фоне откаты по меди выглядят поводом для покупок.

- #XPTUSD — ограниченное предложение и стабильный индустриальный спрос поддерживают платину; при спокойном новостном фоне откаты могут давать шанс догнать более популярные металлы.

- #XAUEUR — волатильность рынка и устойчивый спрос на защиту поддерживают цену золота в евро; даже на высоких уровнях откаты по-прежнему используют для покупок.

- #XAGUSD — промышленный спрос (солнечная энергетика, электроника) в связке с динамикой золота поддерживает серебро; при развороте настроений откаты могут отыгрываться вверх.

По оценке аналитиков FreshForex, мягкая риторика ФРС, устойчивый защитный и промышленный спрос, а также риски дефицита предложения формируют для золота, серебра, платины и меди скорее поддерживающий фон для покупателей и постепенного роста котировок. В таких условиях логично внимательнее присматриваться к откатам и ключевым уровням для поэтапного набора позиций, не забывая о контроле рисков. FreshForex предлагает 270 инструментов для торговли, включая металлы с плечом до 1:2000, а новые клиенты могут получить бонус 26% в баланс торгового счета при пополнении от $260. Заработать на металлах

|

|

XAUUSD: BUY 4163.17-4213.17, TP1-4263.17, TP2-4398.47. Только для наших читателей - бонус 26% всем новым клиентам в баланс торгового счета при пополнении от $260. Получить • Долгосрочная тенденция: временная неопределённость. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 4150.00–4180.00. В настоящий момент по XAUUSD совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей.XAUUSD: BUY 4163.17-4213.17, TP1-4263.17, TP2-4398.47.

• Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 4159.00-4172.00. В настоящий момент по XAUUSD совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей. • Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 01.12.2025. • Котировка верхней границы зоны 1/4–4213.17. • Котировка верхней границы зоны 1/2–4163.17. • Внутридневные цели: обновление максимумов от 01.12.2025–4263.17. • Среднесрочные цели: тест нижней границы СНКЗ-4398.47.XAUUSD: BUY 4163.17-4213.17, TP1-4263.17, TP2-4398.47.

• Торговые рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. • Buy: 4163.17–4213.17, Take Profit 1–4263.17, Take Profit 2–4398.47. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9490 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240085 📱 Рутуб https://rutube.ru/video/c2ccd15caeee8357340296b... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 05:30 - S&P500, Nasdaq, Hang seng 07:16 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 08:44 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:13 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 11:25 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 13:40 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 15:23 - TLT, Биткойн, Apple, Tesla, Китайские акции 17:33 - Итоги по рынку акций 20:03 - ASTR

|

|

|

|