|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9685 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240115 📱 Рутуб https://rutube.ru/video/9513aa6911ffc51e183bebb... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 15:36 - S&P500, Nasdaq, Hang seng 16:04 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 18:33 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 20:50 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 21:07 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 22:18 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:15 - TLT, Биткойн, Apple, Tesla, Китайские акции 23:57 - Итоги по рынку акций 25:44 - IRAO, RTKMP, KZOS, ELMT 29:32 - Заключение

|

|

Если Вы решили продать акций «Башнефть» можно обратиться в компанию «МигБрокер», скупающему акции в любом городе России. Ключевые преимущества сотрудничества с нами: Компания «МигБрокер» платит деньги сразу, до подписания документов о переходе прав на акции. Все налоги и комиссии мы берем на себя. Высокая стоимость акций - мы платим лучшую цену за ваши акции, исходя из котировки акций «Башнефть» на сегодня. Быстрая оплата - вы получите денежные средства сразу. Простой и прозрачный процесс - мы берем на себя все организационные вопросы. 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Наш сайт www.migbroker.ru Если вы решили продать акции «Башнефть», свяжитесь с нами прямо сейчас. Мы готовы обсудить все детали и сделать вам максимально выгодное предложение. Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

Событие, на которое следует обратить внимание сегодня: 09:00 EET. GBP - Индекс потребительских цен GBPUSD: Предновогодний бонус 126% на пополнение от 260$. Успей воспользоваться - программа действует ограниченное время! Условия

GBP/USD торгуется около 1,3410: общая неопределённость по ставкам в США сдерживает доллар, но для фунта всё заметнее внутренние риски. Данные по рынку труда Великобритании указывают на охлаждение: безработица растёт, а темпы повышения зарплат замедляются. Это усиливает ожидания, что Банк Англии в ближайшие месяцы может перейти к снижению ставки. Даже если рынок частично заложил в цену вероятность такого снижения, любое подтверждение более мягкого курса способно ограничить спрос на фунт. Инвесторы также внимательно следят за бюджетной и фискальной повесткой: рост стоимости заимствований и слабый потребительский спрос повышают чувствительность валюты к новостям и статистике. Рынок предпочитает сокращать риск перед ключевыми заявлениями регулятора. Картина по экономической активности остаётся неоднозначной: индекс деловой активности менеджеров по закупкам (PMI) показывает умеренное расширение, но темпы роста невысоки. На этом фоне фунт становится более уязвимым к сильным данным из США и к сигналам Банка Англии, что поддерживает сценарий снижения GBP/USD. Торговая рекомендация: SELL 1.3410, SL 1.3430, TP 1.3320 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9676 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240114 📱 Рутуб https://rutube.ru/video/f47103de859d4819f1a501e... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 06:30 - S&P500, Nasdaq, Hang seng 07:08 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 08:43 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:33 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 11:09 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 12:25 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 14:08 - TLT, Биткойн, Apple, Tesla, Китайские акции 15:31 - Итоги по рынку акций

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9673 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240113 📱 Рутуб https://rutube.ru/video/0dec9b8acc585c3123519eb... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 18:18 - S&P500, Nasdaq, Hang seng 18:52 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 20:42 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:09 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 22:24 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 24:00 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 24:36 - TLT, Биткойн, Apple, Tesla, Китайские акции 25:34 - Итоги по рынку акций 26:35 - ALRS, UNAC, X5

|

|

Для компании «Феррум», осуществляющей поставки судостроительного металлопроката, последний квартал года характерен увеличением операционной активности, связанной с начавшимся сезоном судоремонта.

В этот период традиционно наблюдается рост спроса на металлопрокат, используемый для восстановления и реконструкции судов. В компании считают этот фактор ключевым для наращивания объёмов производства и реализации продукции в ближайшей перспективе. Параллельно предприятие продолжает работу в рамках нескольких долгосрочных контрактов, в частности с ПАО «Завод «Красное Сормово», АО «Енисейское РП», АО «ССЗ им. Ленина», ЗАО «СЦЛ», ПАО «СФ «АЛМАЗ». Часть существующих договоров подходит к завершению в ближайшие месяцы. В «Ферруме» отмечают, что исполнение этих соглашений способствует укреплению репутации и рыночных позиций компании в сегменте поставок судостроительной стали. По итогам 2025 года прогнозируемый объём реализации продукции ООО «Феррум» составляет 70 тысяч тонн металлопроката. В денежном выражении выручка, без учёета НДС, планируется на уровне 5,5-6 млрд рублей. Ожидаемый размер чистой прибыли составляет 100–120 млн рублей. Достижение указанных показателей, как ожидается, будет обеспечено за счёет реализации в период высокого спроса накопленных ранее запасов, а также успешного завершения действующих контрактных обязательств.

|

|

2 декабря аналитики FreshForex уже отмечали высокий потенциал рынка металлов - и рынок быстро подтвердил этот сценарий ростом котировок: серебро (XAGUSD) +12,89%, платина (XPTUSD) +9,03% и палладий (XPDUSD) +8,75%. Наши прогнозы по металлам не просто оправдались - этот сегмент уверенно обогнал по динамике многие другие активы.. Инвесторы уходят от доллара и гособлигаций в реальные ценности на фоне ожиданий снижения ставок в США. Дополнительно цены разогревают новости о дефиците предложения и росте промышленного спроса на эти металлы. На этом фоне интерес к драгоценным металлам усиливается как у частных, так и у крупных институциональных игроков. Предновогодний бонус 126% на пополнение от 260$. Успей воспользоваться - программа действует ограниченное время! Условия

Факторы роста: - Серебро (XAGUSD) растёт, потому что его не хватает: спрос со стороны солнечной энергетики и электроники увеличивается, а запасы снижаются. Для инвесторов это ещё и более доступная альтернатива золоту.

- Палладий (XPDUSD) поддерживают ограниченные поставки и геополитические риски: рынок зависит от России и ЮАР, а спрос на металл в автокатализаторах и электронике сохраняется. Из-за этого даже слухи о санкциях или ограничениях экспорта могут резко толкать цену вверх.

- Платина (XPTUSD) дорожает на фоне сбоев добычи в ЮАР, которая остаётся ключевым поставщиком. При этом спрос со стороны промышленности и проектов в сфере водорода держит рынок в напряжении, поэтому любая новость о шахтах быстро отражается в цене.

Если мягкая политика ФРС и слабый доллар сохранятся, интерес к драгоценным металлам как к «защите от обесценения денег» будет оставаться высоким. Серебро получает дополнительный импульс за счёт «зелёной» повестки — развития солнечной энергетики и электромобилей, где оно используется буквально в каждом компоненте. Платина и палладий по-прежнему зависят от ограниченного круга стран-поставщиков, что делает любые перебои в добыче или логистике сильным ценовым триггером. На этом фоне даже небольшие новости о сокращении производства или новых ограничениях могут запускать очередную волну роста. Пока рынок видит дефицит и не видит быстрых путей резко нарастить предложение, у бычьего сценария остаются серьёзные шансы. Аналитики FreshForex отмечают, что в ближайшие месяцы динамика серебра, платины и палладия во многом будет зависеть от курса ФРС на снижение ставок, темпов «зелёного» перехода в мировой экономике и новостей о добыче в ключевых регионах — прежде всего в ЮАР и России. Инвесторам рекомендуется поддерживать строгую систему риск-менеджмента и ориентироваться на календарь макроэкономических публикаций. FreshForex предлагает 270 инструментов для торговли, включая металлы с плечом до 1:2000, а новые клиенты могут получить бонус 26% в баланс торгового счета при пополнении от $260. Заработать на металлах

|

|

Проект «Самая легкая бутылка в России: сокращение экологической нагрузки за счет развития вариативной линейки суперлегкой стеклотары, производимой с увеличенной долей вторсырья», представленный ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга), вошел в число победителей одной из основных номинаций — «Внутренняя инновация года» — ежегодной премии в области корпоративных инноваций Generations Innovation Award (GIA). Номинация объединила проекты, обеспечившие значительные улучшения в процессах, продуктах или услугах. В фокусе — измеримые результаты и практическая польза, а также потенциал масштабирования. Напомним, на «Сибстекле» приступили к выпуску коричневой бутылки объемом 0,5 литра с рекордно низким весом — 220 граммов, самой легкой в России, применив запатентованный способ формования черновой заготовки для производства узкогорлого стеклянного изделия, позволяющий снижать вес тары с «шагом» минус 10-12%. В составе сырья используют 55-60% стеклоотходов, причем экспериментальные образцы бутылки были изготовлены из 80% стеклобоя. Кроме того, благодаря облегчению, предприятие увеличивает скорость работы оборудования, тем самым и производительность в единицу времени. — Высокая оценка нашей инициативы со стороны тех, кто определяет промышленную политику на федеральном уровне, свидетельствует о существенном вкладе предприятия в развитие отрасли. Во многом это заслуга производственных подразделений, их системной работы по поиску и реализации нестандартных решений, позволяющих совершенствовать характеристики стеклянной упаковки, — комментирует генеральный директор «Сибстекла» Антон Мор. — Достижения завода в рамках ключевых направлений, в том числе R&D, отмечены в профессиональных конкурсах. Участие в данном проекте подтвердило ценность работы, которую мы делаем, для общества и государства при переходе к экономике замкнутого цикла. Премия GIA соответствует целям и задачам нацпроекта «Эффективная и конкурентная экономика», проходит с 2023 года на базе платформы корпоративных инноваций GenerationS Российской венчурной компании (входит в структуру Российского фонда прямых инвестиций) при поддержке Минэкономразвития России, Минпромторга России, Минобрнауки России и АНО «Национальные приоритеты». В 2025 году для участия в GIA поступило более 160 заявок, по итогам оценки экспертным жюри лидерами стали 16 компаний и четыре персоны.

|

|

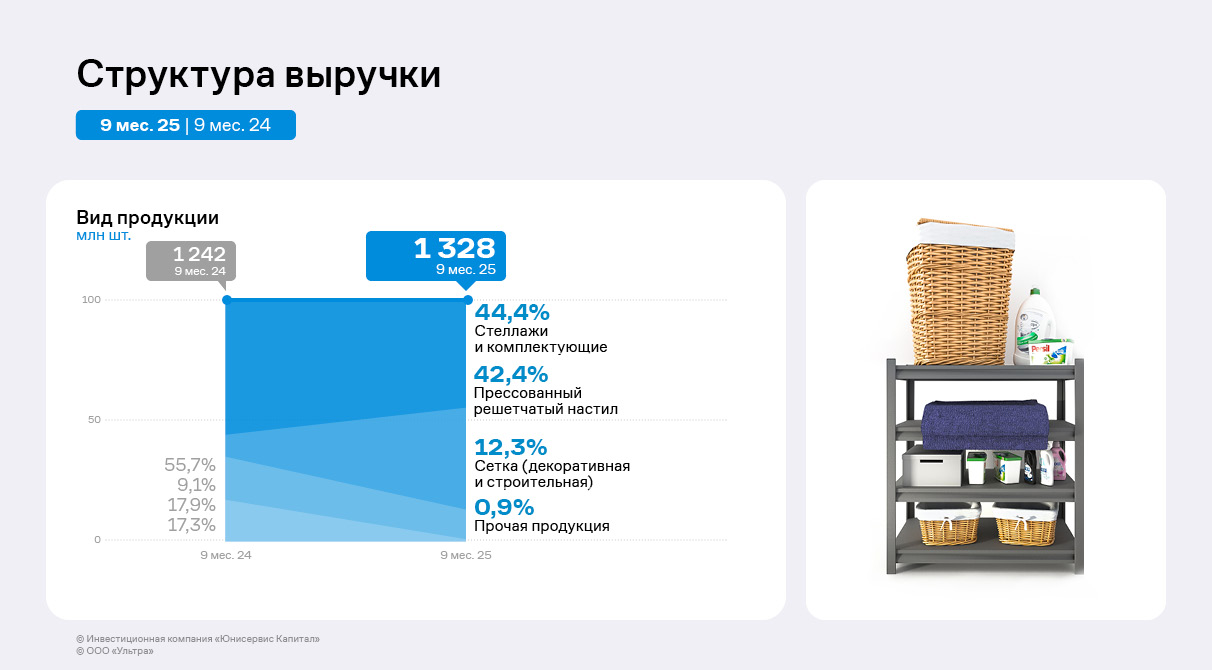

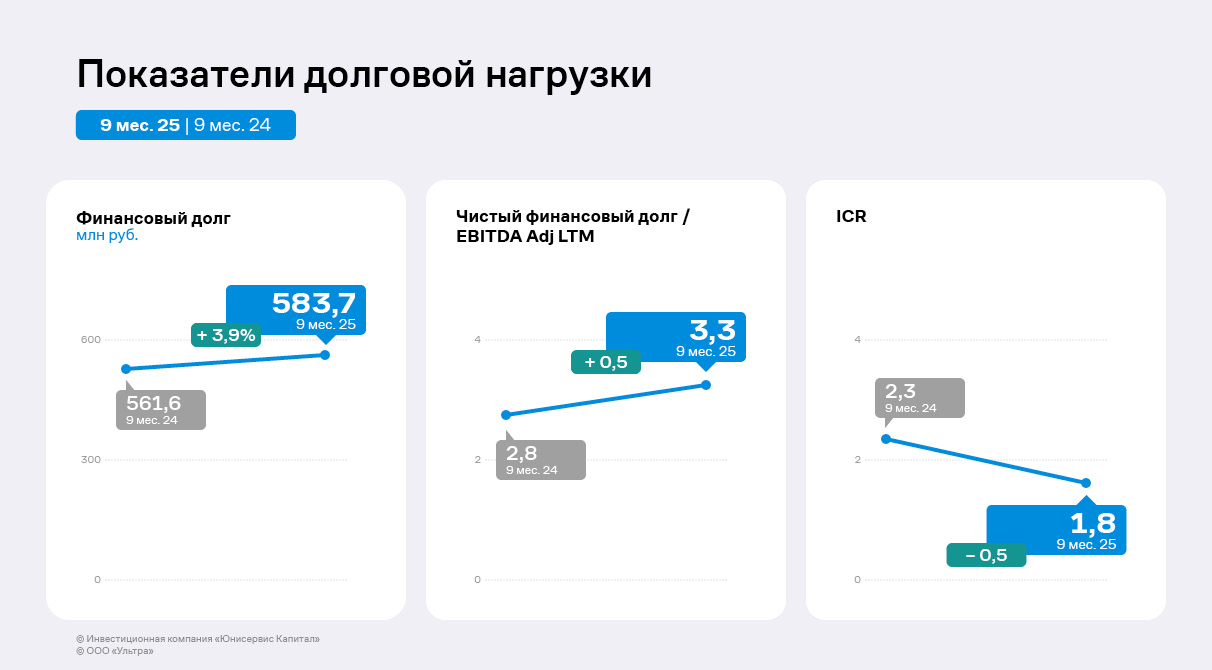

По итогам 9 месяцев 2025 года ООО «Ультра» продолжает развивать направление по реализации прессованных решётчатых настилов, которое позволяет эмитенту наращивать выручку. Ключевыми позициями в структуре выручки эмитента за 9 месяцев 2025 года стали стеллажи и комплектующие, а также прессованный решётчатый настил, доли которых составила 44,4% и 42,4% соответственно. Реализация прессованного решётчатого настила началась в конце 2024 года, на сегодня это драйвер роста выручки компании. Потребители продукции направления — склады и маркетплейсы, а ключевой клиент компании — крупный игрок рынка онлайн-торговли. Ранее ООО «Ультра» заключило и исполнило контракт для партнёра на сумму в 200 млн руб. По сравнению с 1 полугодием 2025 года продажи всей продукции выросли: выручка за 3 квартал 2025 года на 63% превышает показатель за 2 квартал текущего года. Рост обусловлен циклом снижения ставки ЦБ и восстановлением спроса со стороны строительных компаний.

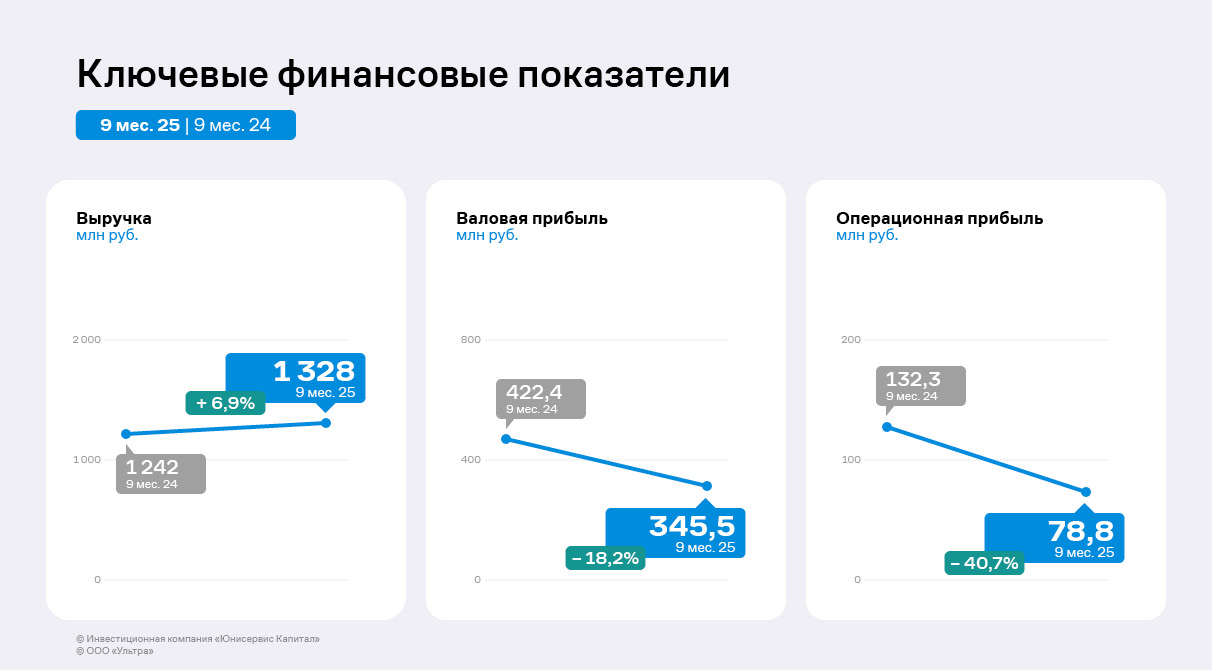

По итогам 9 мес. 2025 года выручка ООО «Ультра» увеличилась на 7% в сравнении с АППГ до 1,3 млрд руб. Рост в 3 квартале намного значительнее в связи с началом восстановления спроса крупных клиентов из сферы онлайн-торговли и строительства, а также с развитием нового направления деятельности. При этом валовая и операционная прибыли сократились на 18% и 41% соответственно. В группе компаний «Ультра» продолжается оптимизация, а рост операционных расходов ещё превышает доходы от продаж. К концу 2025 года руководство эмитента намерено завершить оптимизацию и существенно сократить расходы компании.

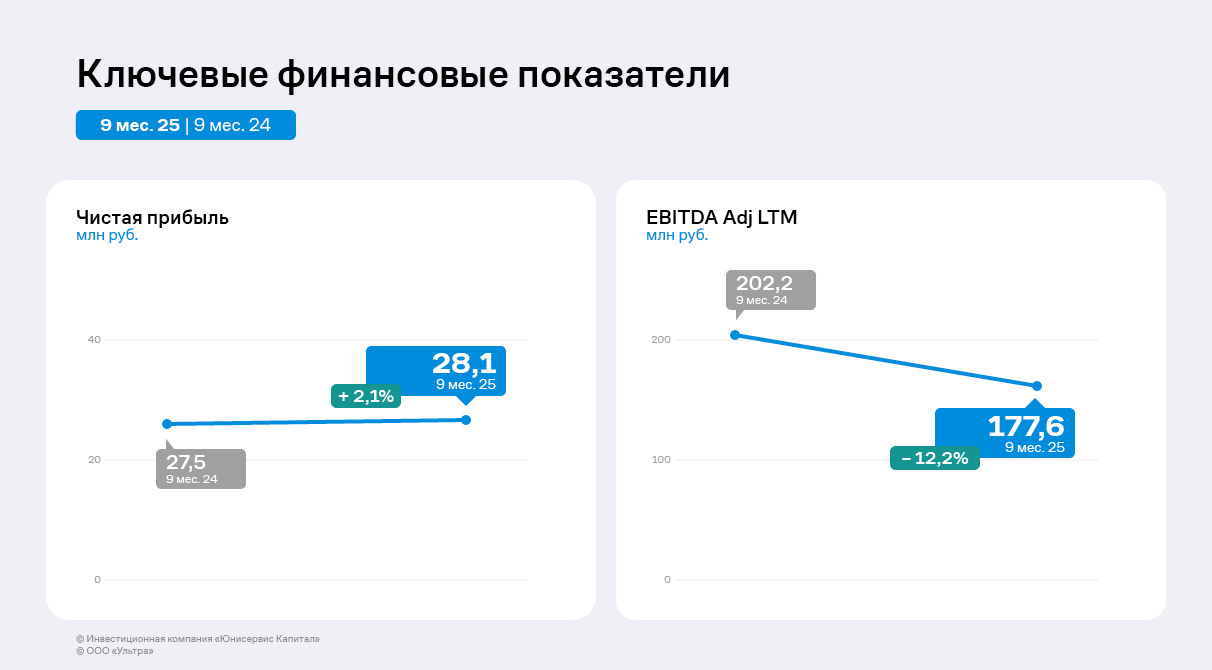

В связи со снижением прибыли от продаж зафиксировано сокращение и EBITDA Adj LTM до 177,6 млн руб. Однако несмотря на негативную динамику и рост процентных расходов, чистая прибыль ООО «Ультра» составила 28,1 млн руб., что на 2,1% выше уровня АППГ. Рост по чистой прибыли обусловлен положительными курсовыми разницами. Завершение оптимизации бизнес-процессов окажет поддержку финансовым показателям эмитента. Денежный поток от текущих операций за 9 месяцев 2025 года составил 626,8 млн руб., что отражает эффективность предпринимаемых мер, несмотря на некоторое снижение по сравнению с 9 месяцами 2024 года.

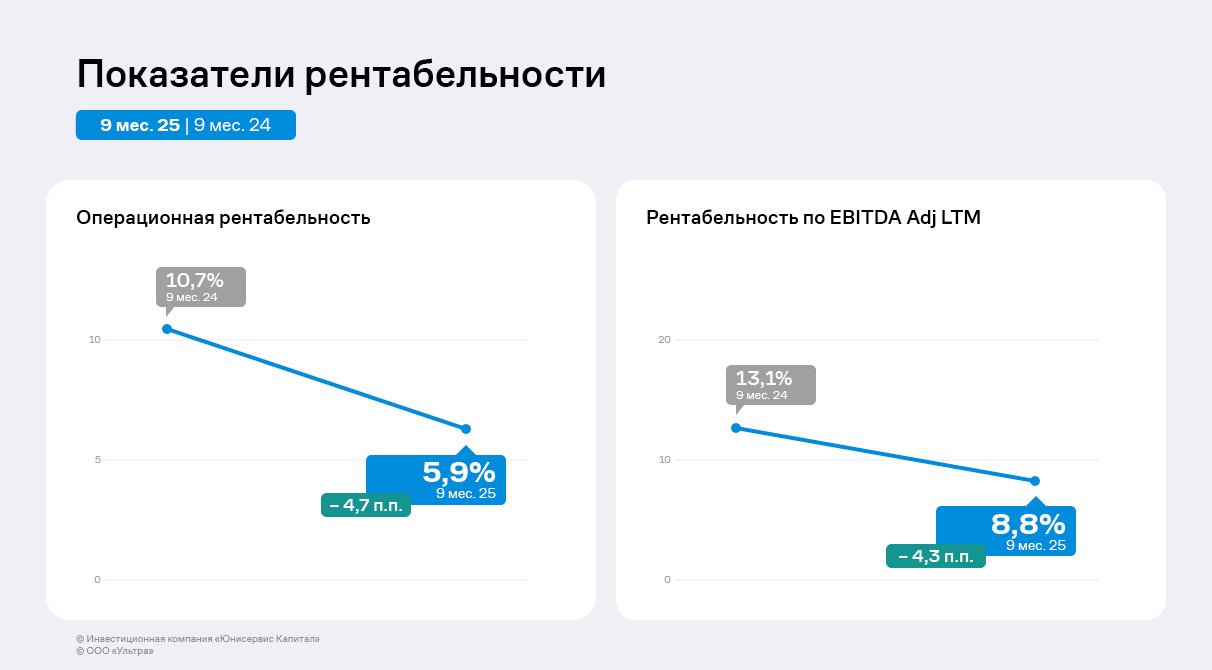

По итогам 9 месяцев 2025 года показатели рентабельности уменьшились: операционная рентабельность составила 5,9%, что на 4,7 п.п. ниже уровня АППГ, а рентабельность по EBITDA Adj LTM снизилась до 8,8%. Основная причина — рост операционных расходов, однако руководство компании отмечает, что это контролируемая динамика, после завершения оптимизации показатели рентабельности возрастут.

Финансовый долг на 30.09.2025 составил 583,7 млн руб., что на 3,9% выше значений на 30.09.2024 г. В 3 квартале эмитент привлёк дополнительное финансирование на пополнение оборотных средств в размере 170 млн руб. При этом долг увеличился несущественно благодаря тому, что ранее компания провела оферты по облигационным займам, а также частично погасила часть полученных кредитов. Незначительный рост долга при одновременном снижении EBITDA Adj LTM привели к негативной динамике по долговой и процентной нагрузкам: их уровень составляет 3,3х и 1,8х соответственно, что пока остаётся комфортным для ООО «Ультра». На сегодня в ООО «Ультра» не планируют привлекать новые заёмные средства.

|

|

#NQ100: SELL 25114.5-25389.5, TP1-24837.0, TP2-24184.2 Только для наших читателей - бонус 26% всем новым клиентам в баланс торгового счета при пополнении от $260. Получить Долгосрочная тенденция: временная неопределённость. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 24700.0–24900.0. В настоящий момент по #NQ100 совершаются инвестиционные операции внутри указанного диапазона, что говорит о временной неопределённости.

Среднесрочная тенденция: в шорт. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 25190.0–25270.0. В настоящий момент по #NQ100 совершаются инвестиционные операции ниже указанного диапазона, что говорит о силе продавцов. Область выгодных цен на продажу с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от минимума 16.12.2025. Котировка нижней границы зоны 1/4 – 25114.5. Котировка нижней границы зоны 1/2 – 25389.5. Внутридневные цели: обновление минимумов от 16.12.2025–24837.0. Среднесрочные цели: тест верхней границы ЗНКЗ – 24184.2.

Инвестиционные рекомендации: продажи из диапазона выгодных цен при формировании разворотного паттерна. Sell: 25114.5-25389.5, Take Profit 1-24837.0, Take Profit 2-24184.2. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|