|

|

|

Компании направления производства гибкой упаковки и пакетов ООО «Нео-Пак» (эмитент), ООО ТД «Нео-Пак» и ООО «Нео-Пак Центр» в 2025 году расширили технологические возможности благодаря приобретению оборудования. В перспективе увеличение промышленного парка позволит выйти на новых клиентов и предложить дополнительные возможности действующим. В 2025 году ООО «Нео-Пак» приобрёл вторую по счёту линию для печати data matrix-кодов в связи с расширением перечня товаров, для которых обязательна маркировка в системе «Честный знак». Напомним, что с 2021 года эмитент — официальный сервис-провайдер «Честного знака». Возможности компании позволяют не только наносить коды на упаковку, но и проводить их валидацию — проверять на считываемость. Также в компании запустили производство курьерских пакетов с нанесением уникальных, динамично изменяющихся QR-кодов. Их использование оптимизирует складскую логистику и учёт, позволяя автоматизировать все процессы. Начиная с 2025 года, в распоряжении ООО «Нео-Пак Центр» (площадка группы «Нео-Пак» в Калужской области) появилась 10-красочная флексопечатная машина, которая позволяет решать практически любые задачи по окраске гибкой упаковки и пакетов, создавать сложные детализированные изображения. При этом печать автоматизирована, что даёт возможность оптимизировать внутренние производственные процессы. Общая сумма инвестиций в проект составила 600 млн руб. Другая новинка ООО «Нео-Пак Центр» — линия для изготовления упаковки с макроперфорацией. Эта единица оборудования расширяет возможности компании по сотрудничеству с тепличными хозяйствами. «Производство овощей, выращенных на защищённом грунте, активно развивается в России в течение последних лет. При этом доля фасованной и брендированной продукции на отечественном рынке свежих овощей — около 20% ассортимента в натуральном выражении. Совокупность этих факторов делает для нас сотрудничество с тепличными хозяйствами — перспективным направлением», — пояснил директор ООО «Нео-Пак» Александр Ладан.

|

|

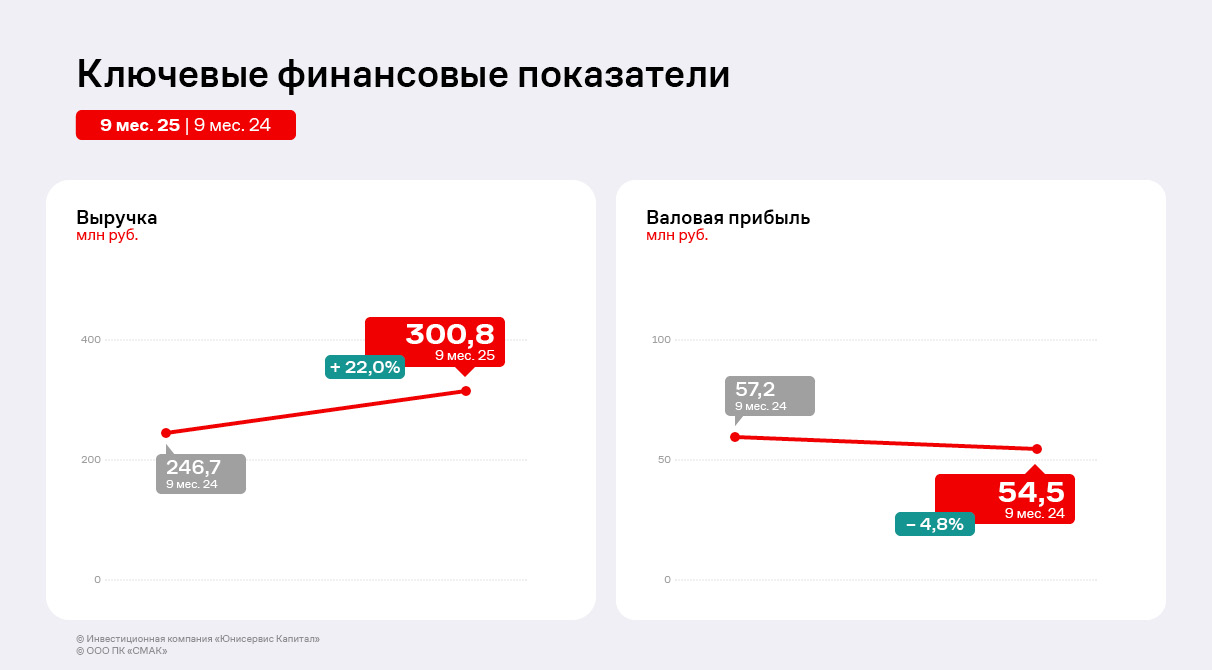

Эмитент по итогам прошедших 9 месяцев 2025 года увеличил выручку и EBITDA adj LTM, при этом валовая и чистая прибыли сократились. Уровень долговой нагрузки остаётся приемлемым для компании. Выручка ООО ПК «СМАК» выросла на 22% до 300,8 млн рублей. Однако несмотря на значительный рост продаж, чистая прибыль снизилась на 55%, составив 2,7 млн рублей против 6,1 млн рублей за аналогичный период прошлого года. Напомним, что во 2 квартале 2025 г. эмитент повысил цены на консервную продукцию на 10-15% для компенсации возросших издержек. В перспективе это должно положительно повлиять на итоги работы за 2025 г. По оценкам руководства, по итогам 2025 года не прогнозируется существенного снижения объёмов производства. Ожидается, что уровень выручки превысит показатель 2024 года. В третьем квартале 2025 года для увеличения объёма продаж ПК «СМАК» вывела на рынок новый вид паштета, который уже представлен в 90 гипермаркетах сети «Магнит» по всей стране. На 2026 год запланировано расширение представленности продукта, цель — заключение контракта на поставки в 400 магазинов сети по всей России.

Несмотря на рыночные вызовы, на фоне которых валовая прибыль сократилась на 4,8%, компания нарастила операционную прибыль. EBITDA adj LTM увеличилась на 15,9% и составила 34,9 млн рублей. Результата удалось достичь за счёт жесткого контроля над операционными и административными расходами, управленческой дисциплины.

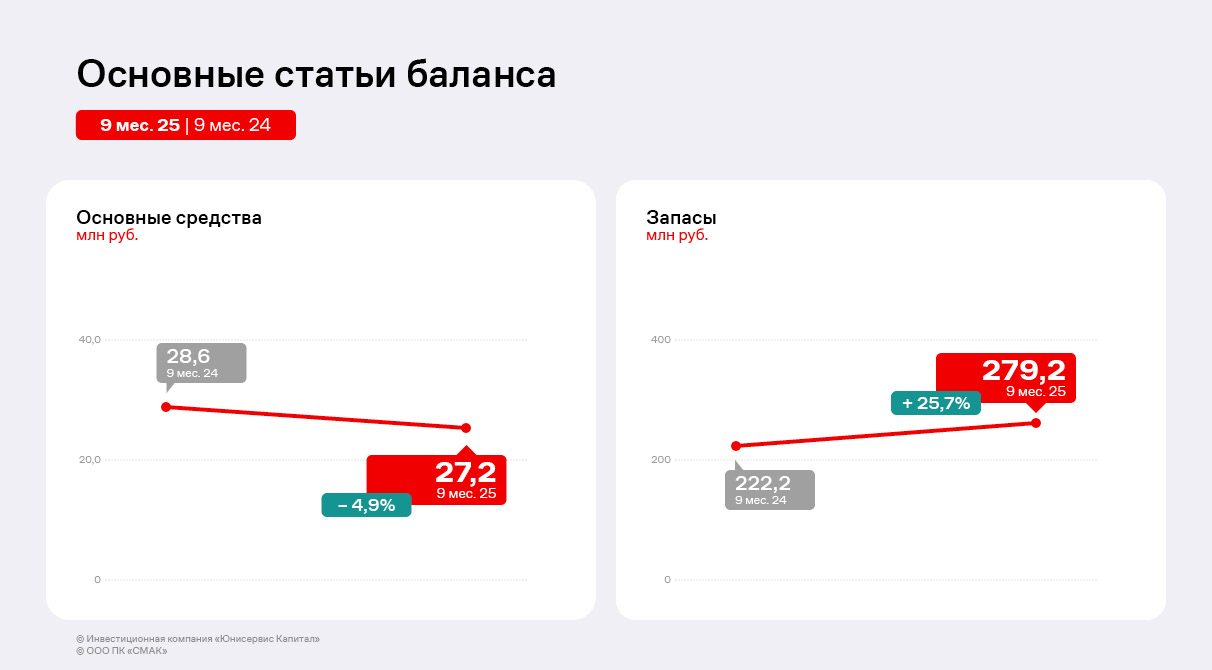

В активе баланса наибольший рост продемонстрировали запасы, увеличившись на 25,7%. Эмитент закупил около 20 тонн лососёвой икры, этого объёма достаточно для обеспечения месячного производственного цикла. По словам директора ООО ПК «СМАК», цены на лососёвую икру несколько ниже пиковых значений 2024 года, однако превосходят комфортный уровень 2023 г. Для реализации лососёвой икры руководство планирует заключать контакты, закладывая в них гибкие условия, отслеживая рыночную конъюнктуру для оптимизации цен.

Закуп прочего сырья морских рыб (трески, минтая и др.) ведётся по мере производственной необходимости, так как цены остаются стабильными в период с марта по декабрь. В частности, в первом полугодии был закуплен основной годовой объём сырья трески для производства консервов и паштетов. По комментариям руководства, цены на треску сохранились на уровне прошлого года, а созданных запасов хватит для бесперебойного производства до февраля — марта 2026 года.

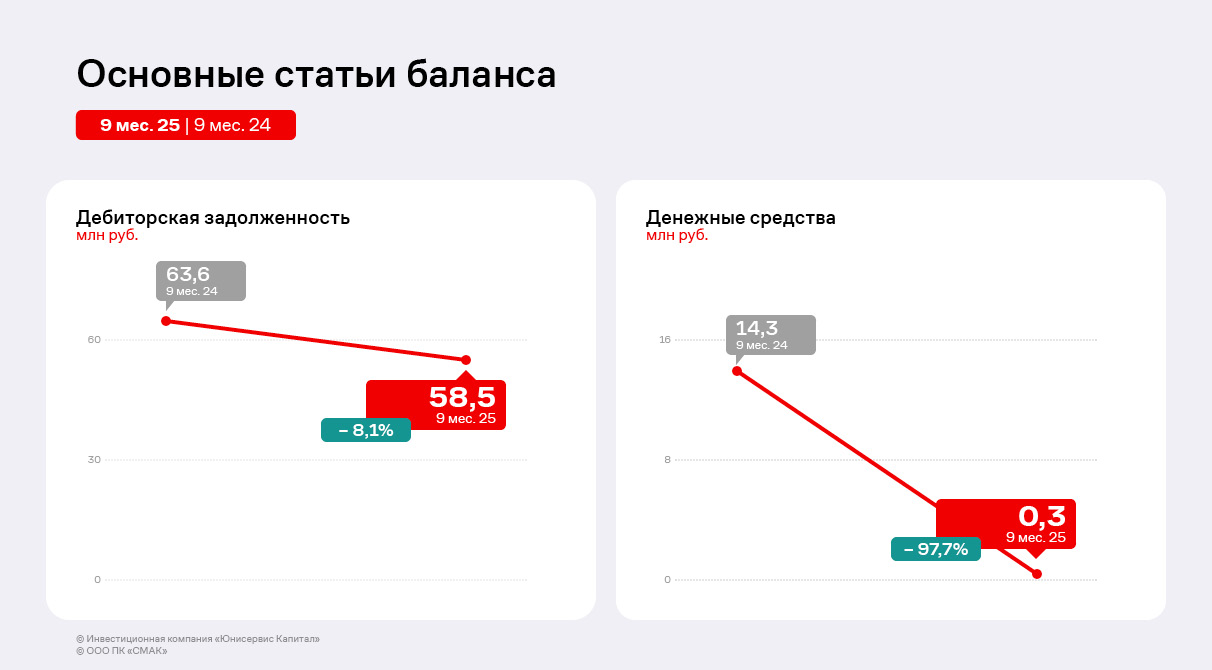

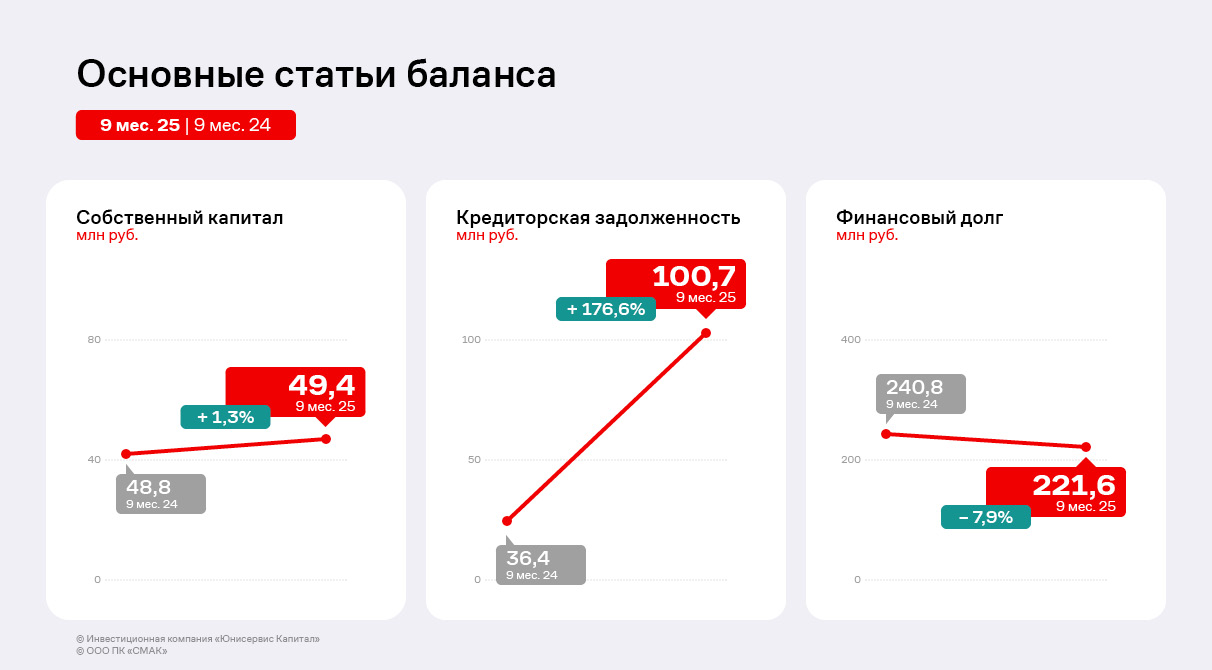

В пассиве баланса наиболее значительные изменения затронули кредиторскую задолженность, состоящую в основном из обязательств перед поставщиками. Объём по статье вырос почти в 3 раза, что коррелирует с динамикой запасов. Финансовый долг эмитента по итогам 9 месяцев 2025 г. сократился на 7,9% по причине погашения выпуска биржевых облигаций серии БО-П01 в декабре 2024 г. и части краткосрочных займов.

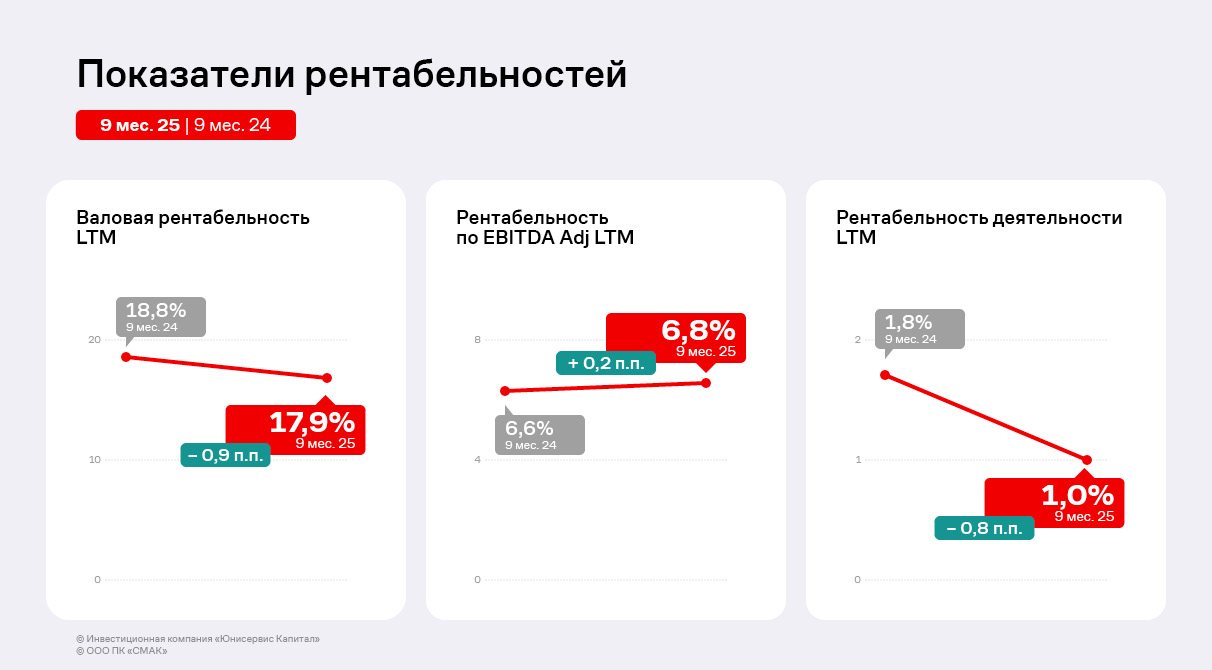

Динамика ключевых показателей рентабельности за последние двенадцать месяцев (LTM) по состоянию на конец 9 месяцев 2025 года носит противоречивый характер, демонстрируя как улучшения, так и ухудшения на разных уровнях операционной деятельности. Так, снижение показали валовая рентабельность и рентабельность деятельности, сократившись на 0,9 п.п и 0,8 п.п. соответственно. При этом рентабельность по EBITDA Adj LTM увеличилась незначительно на 0,2 п.п. относительно АППГ. Эффективный контроль над операционными расходами компенсировал давление со стороны себестоимости и привел к небольшому улучшению показателя операционной прибыли до вычета амортизации. Однако рост операционной прибыльности (EBITDA) не смог перевесить негативное влияние неоперационных статей.

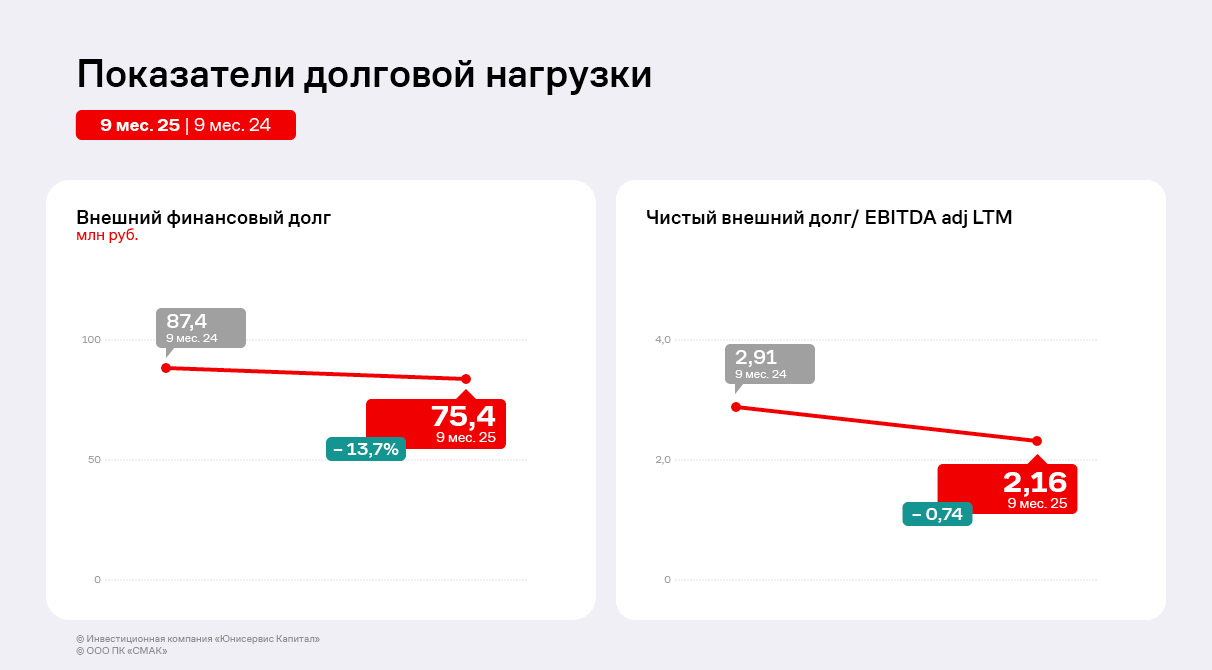

Чистый внешний финансовый долг сократился на 13,7%. Это улучшение напрямую отразилось на ключевом показателе долговой нагрузки: отношение чистого долга к EBITDA Adj LTM снизилось до 2,16х. Такое значение свидетельствует о достаточной финансовой гибкости и укреплении способности компании обслуживать свои обязательства.

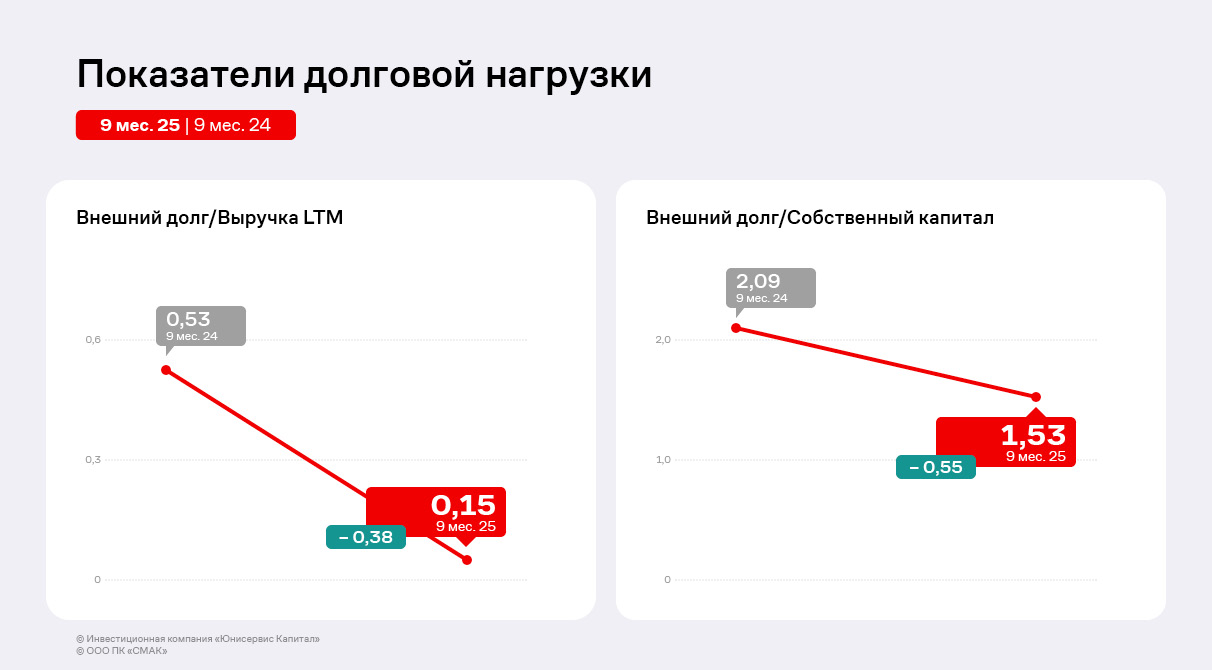

Положительная динамика также наблюдается и по другим метрикам структуры капитала: отношение долга к выручке и к собственному капиталу снизились на 0,38 и 0,55 п.п. соответственно. Основными драйверами этого снижения стали рост объёма продаж и накопление нераспределенной прибыли. Текущий уровень долговой нагрузки остается для компании приемлемым и соответствует консервативной финансовой политике.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9775 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240128 📱 Рутуб https://rutube.ru/video/b64084ae3880db37d954d0e... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 04:17- Фьючерс апельсиновый сок 11:45 - Логика рынка 20:43 - S&P500, Nasdaq, Hang seng 20:51 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 22:43 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 24:50 - UTX 26:11 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 27:45 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 28:28 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 29:17 - TLT, Биткойн, Apple, Tesla, Китайские акции 30:00 - Итоги по рынку акций 31:31 - Фьючерс какао, фьючерс кофе 34:12 - RASP, ALRS, NMTP, POSI, UPRO

|

|

Кто у нас на рынке как бешенный принтер "печатает" новые выпуски облигаций? На самом деле таких эмитентов достаточно, но сегодня будем разбирать новый выпуск облигаций именно компании АПРИ. Кстати, четвертый выпуск в этом уже уходящим 2025 году.

АПРИ как группа компаний с 2014 года занимается девелопментом жилой недвижимости в Челябинске, региональная доля рынка составляет около 25%. В целом в портфеле группы насчитывается 14 проектов и по слухам 2 из них уже реализованы. На стройку всегда уходит очень много денег, которых всегда нет, и еще ведь надо по долгам расплаичваться, потому спойлер - им очень надо "перезанять, чтобы переотдать". Давайте посмотрим чем выпуск будет интересен нам с вами.👀 Что там по выпуску АПРИ-БО-002Р-12? 🏠Дата размещения - 26.12.2025г., как раз к пятнице рынок отойдет от бунта Монополии и можно будет спокойно взвесить все "за" и "против". 🏠Дата погашения - 08.06.2029г., необычный срок размещения на 3,5 года. 🏠Объем эмиссии - 600 000 000 рублей. 💰Размер купона - 25% годовых. Купон постоянный и фиксирован на весь срок размещения. Доходность к погашению предполагается в размере 28%, но сейчас частные инвесторы скептически относятся к ВДО, поэтому YTM может оказаться на пару процентов выше. 🏠Выплата купона - ежемесячно, первая выплата запланирована на 25.01.2026 года. 🏠Оферта отсутствует, а вот амортизация имеется. В 33, 36, 39 и 42 купоны будет погашено по 25% от номинала, что фактически не отразится на доходности. 🏠Выпуск АПРИ-БО-002Р-12 доступен для неквалифицированных инвесторов после прохождения тестирования. 📊Что еще важно знать? 🧮На данный момент у компании выпущены 11 выпусков облигации с остатком задолженности в 7,6 млрд. рублей. Новый выпуск будет направлен в том числе на рефинансирование этой же задолженности. Может быть именно поэтому компания не собрала планируемый 1 млрд. рублей, уменьшив объем нового выпуска до 600 млн. рублей. 🧮Кредитный рейтинг ВВВ-, именно поэтому размер купона выше среднего по рынку. 🧮Несмотря на системные риски у всех застройщиков, АПРИ показывает рост финансовых показателей. Так, выручка за 9 месяцев по МСФО выросла на 8,8% год к году до 15,4 млрд. рублей. Выручка на 82% сформирована за счет продаж недвижимости и на ее размер повлияли не только рост продаж, но и рост цены квадратного метра. 🧮Чистая прибыль год к году выросла в 1,5 раза до 1,3 млрд. рублей. При этом заемные средства с начала года выросли на 14,4% до 60,4 млрд. рублей. В структуре займов преобладают краткосрочные долговые обязательства, а значит эти долги надо постоянно реструктуризировать, ведь погашать нечем - все деньги в объектах. 🧮Долговые обязательства сгенерировали 2,9 млрд. рублей финансовых расходов за 9 месяцев 2025 года и эта цифра будет продолжать расти. На отчётную дату показатель чистый долг/EBITDA составляет 4,5х при нормативном значении до 4.0х. Высокая долговая нагрузка характерна для всех девелоперов, поэтому в сравнении с остальными 4,5х - немного ниже средней. Стоит отметить, что несмотря на среднюю долговую нагрузку по строительному бизнесу, долговая нагрузка остается достаточно высокой, а высокий удельный вес краткосрочных займов вынуждает компанию выходить на долговой рынок снова и снова. Компания очень зависит от ставки привлечения ресурсов и плановое снижение ключа является драйвером роста для всей отрасли, однако у АПРИ средневзвешенная ставка остаётся высокой - 23,5%. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #АПРИ #облигации

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9771 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240127 📱 Рутуб https://rutube.ru/video/b88051516b568701023b8ee... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 05:40 - S&P500, Nasdaq, Hang seng 07:44 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:10 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:10 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 10:23 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 11:48 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 13:52 - TLT, Биткойн, Apple, Tesla, Китайские акции 14:33 - Итоги по рынку акций

|

|

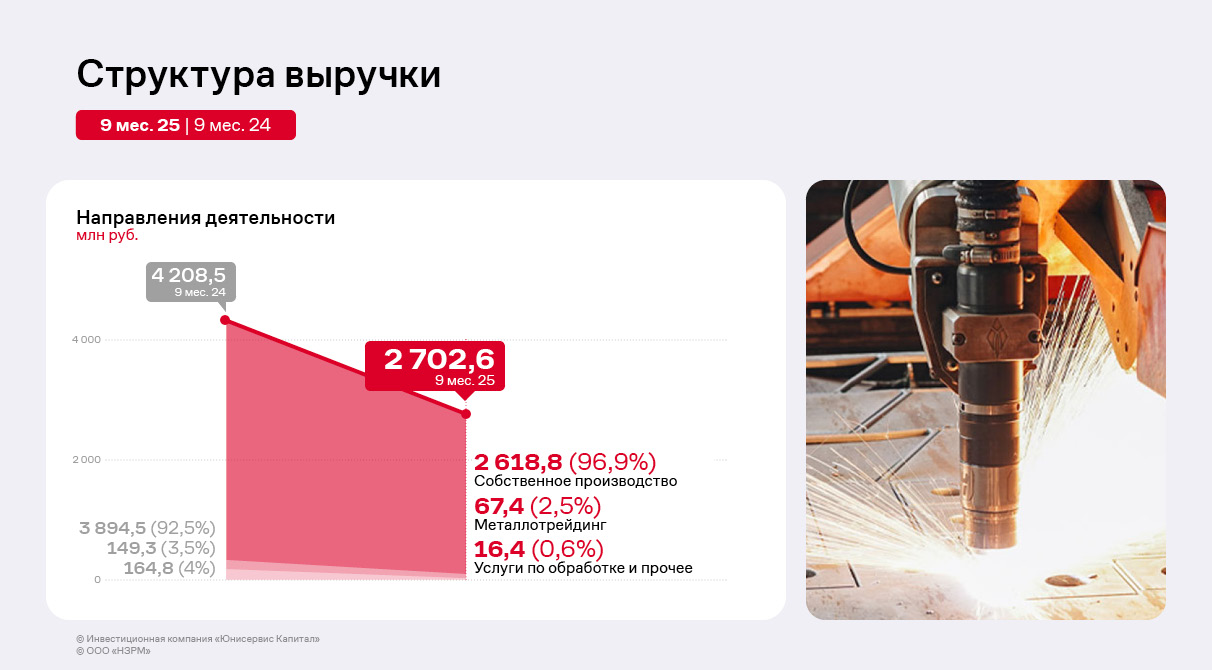

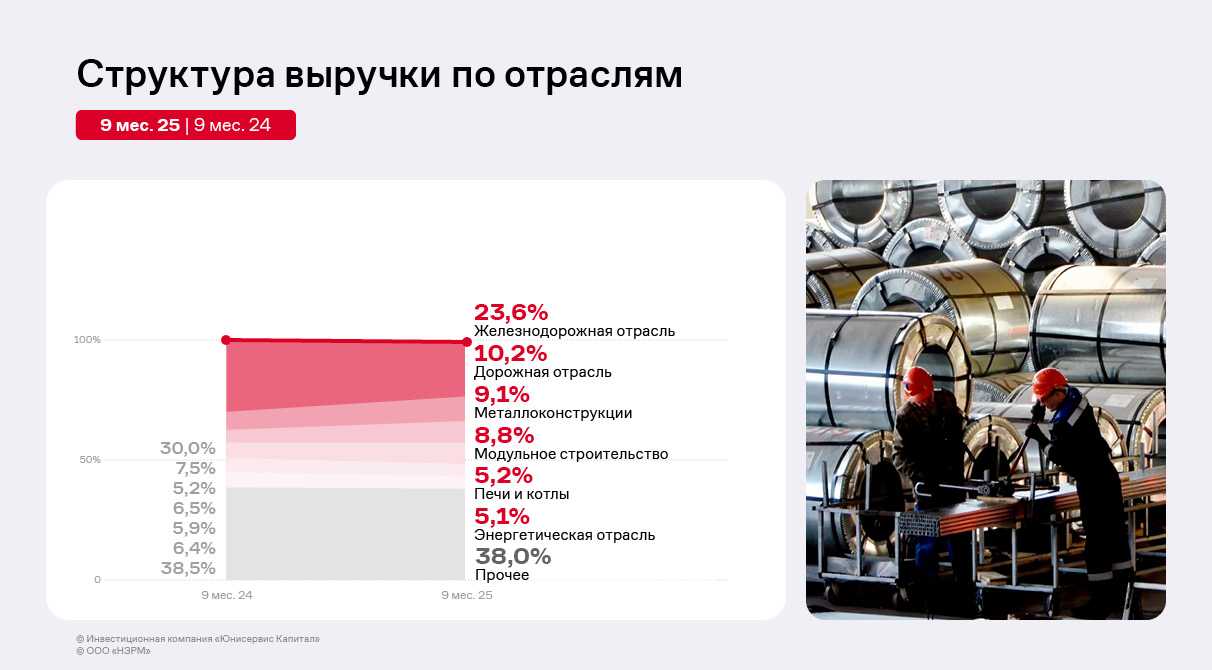

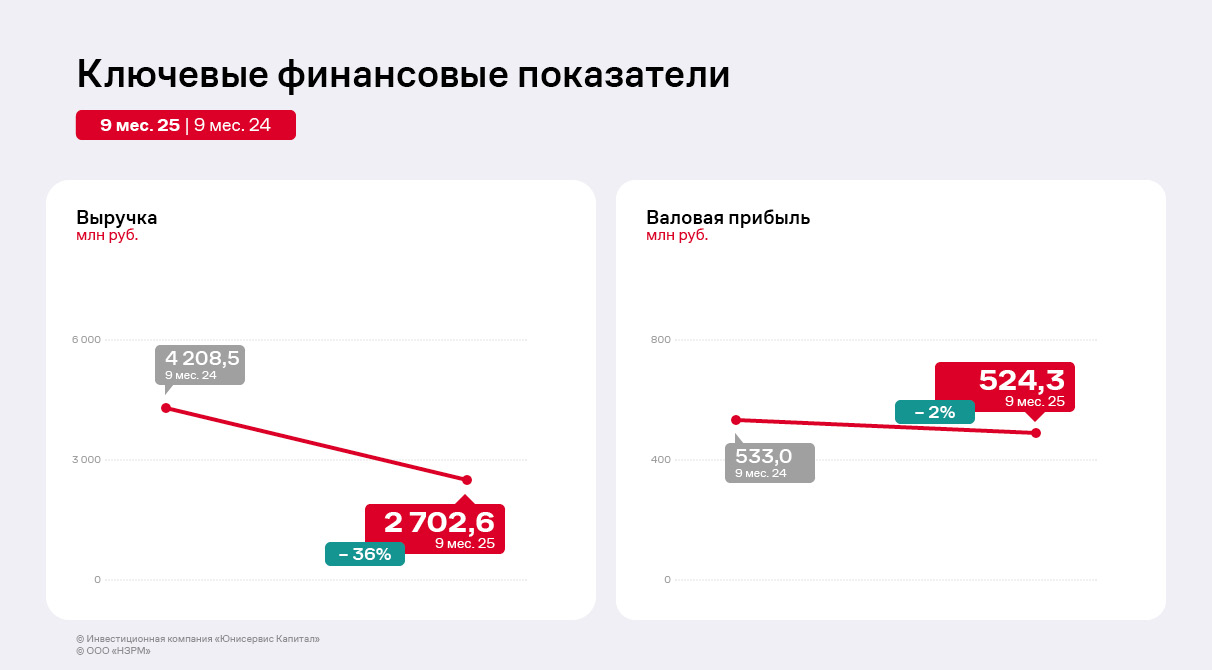

В условиях сложной рыночной конъюнктуры ключевые финансовые показатели эмитента снизились относительно аналогичного периода прошлого года. При этом компания сохраняет финансовую гибкость, оптимизируя производственные процессы и фокусируясь на изготовлении собственной продукции. Обслуживание долга не является обременительным, а долговая и процентная нагрузка остаются на приемлемом для ООО «НЗРМ» уровне. По итогам 9 месяцев 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции остаётся ключевым направлением деятельности, доля которого составляет 97%. Портфель поставщиков металла эмитента стабилен — у ООО «НЗРМ» заключён ряд долгосрочных контрактов, позволяющих компании стабильно получать сырьё, удовлетворяющее потребностям заказчиков, а в период роста цен получать дополнительный доход за счёт маржинальной разницы. В то же время эмитент оптимизирует портфель заказчиков, оперативно замещая предприятия, которые сокращают заказы.

Выручка по итогам 9 месяцев 2025 г. уменьшилась на 36% к АППГ и была зафиксирована на уровне 2 703 млн руб. Сокращение выручки и себестоимости по-прежнему связано с конъюнктурой рынка металла: компания снижает объёмы закупа и переработки сырья для других предприятий, в частности, для энергетической отрасли. Это решение руководство ООО «НЗРМ» приняло для концентрации на более перспективных направлениях. Более того эмитент оптимизирует и продуктовый портфель. «НЗРМ» постепенно наращивает долю в структуре выручки от производства более маржинальных позиций (например, каркасов для модульных зданий), которые постепенно вытесняют товары с существенными оборотами, но низкой рентабельностью.

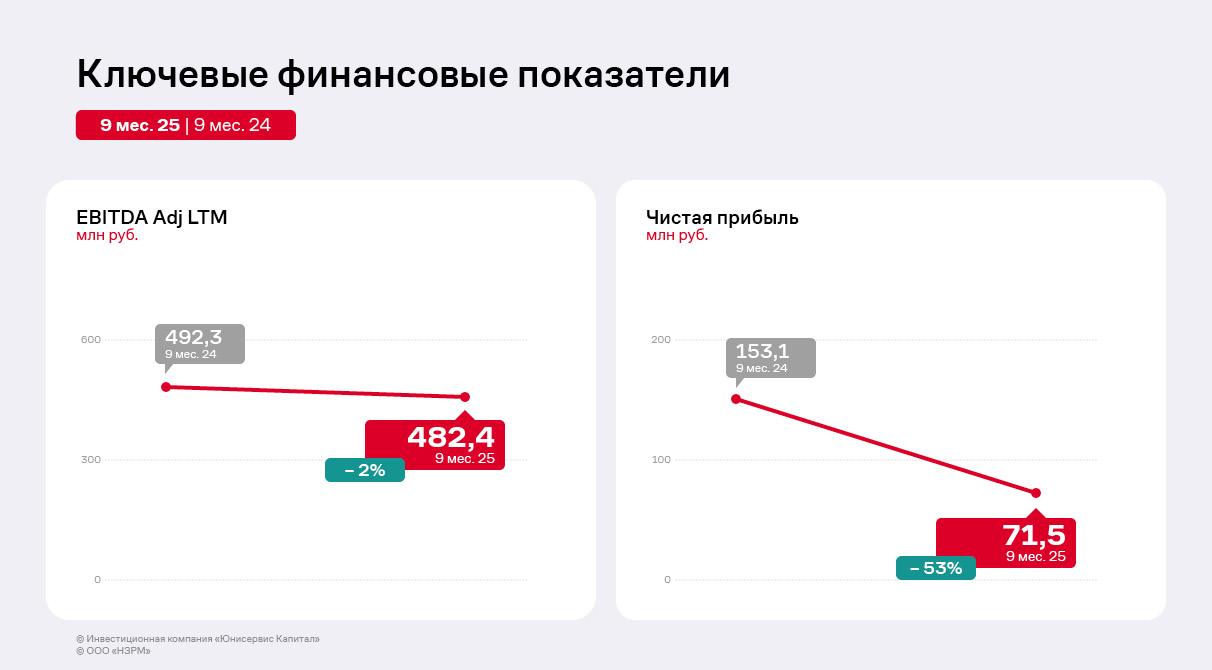

Чистая прибыль ООО «НЗРМ» по итогам 9 месяцев 2025 г. сократилась на 53% относительно АППГ. Причины в текущем отчётном периоде аналогичны тем, которые руководство компании отмечало в 1 полугодии 2025 г.: увеличение управленческих расходов и процентов к уплате. Напомним, что с конца 2024 года предприятие начало нанимать сотрудников для второго производственного цеха, а также заключало кредитные договоры для приобретения сырья и материалов для работы на новом оборудовании. В планах эмитента в течение 2026 года вывести мощности второго производственного цеха на плановые показатели — до 75 — 80%. В третьем квартале в компании занимались отладкой производственных процессов, а также сформировали базу заказчиков, достаточную для работы цеха до конца года.

EBITDA Adj LTM сократилась на 2% по сравнению с аналогичным периодом прошлого года. Снижение показателя обусловлено опережающим ростом операционных расходов на фоне снижения выручки.

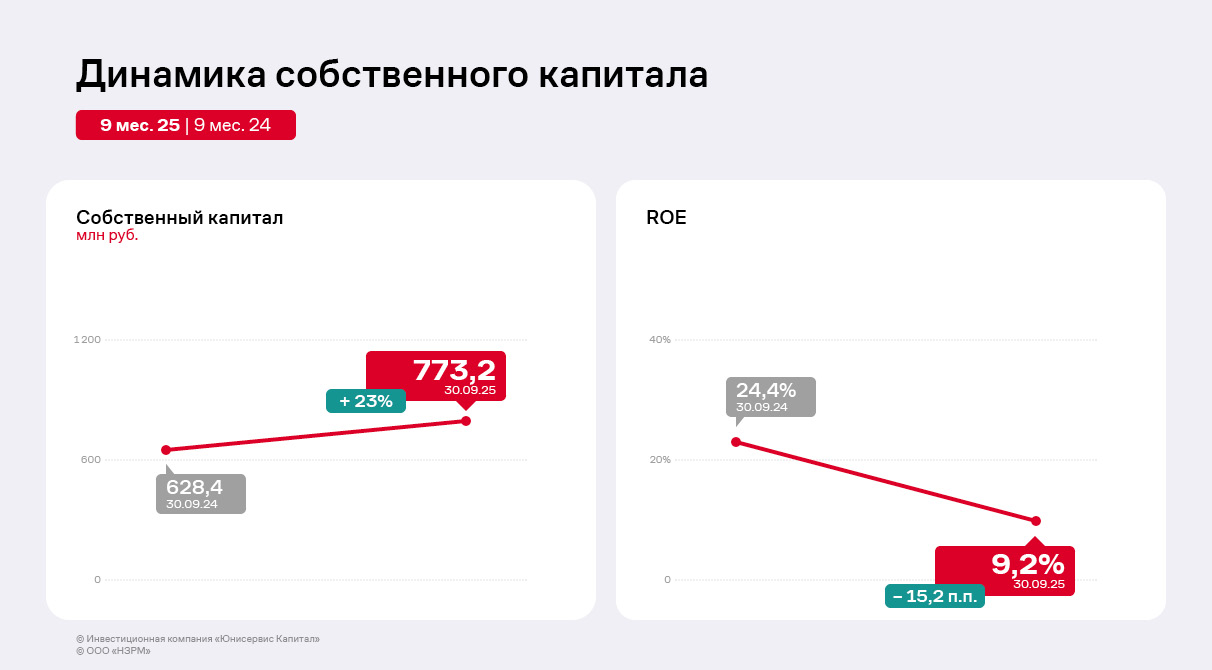

Собственный капитал на 30.09.2025 г. вырос на 23% к АППГ и составил 773,2 млн руб., он продолжает увеличиваться за счёт нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие. Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 9,2%, снизившись относительно АППГ на 15,2 п.п. из-за сокращения чистой прибыли.

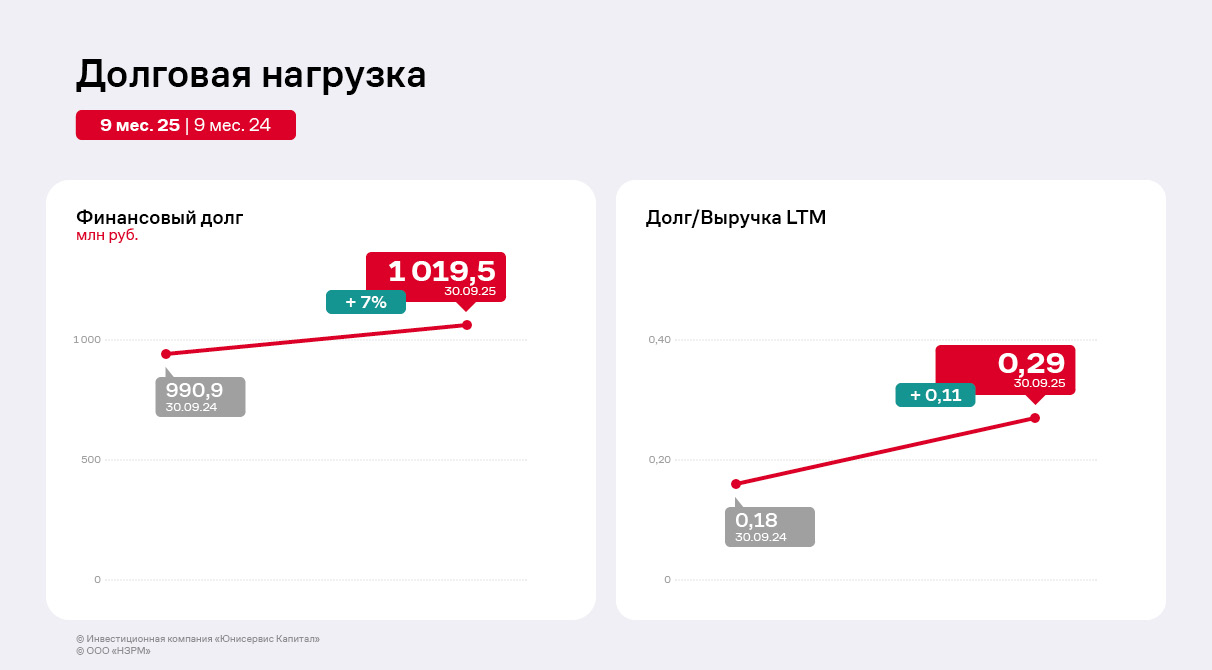

Основным источником финансирования деятельности эмитента остаются заёмные средства. Финансовый долг на 30.09.2025 г. увеличился на 23% к АППГ до 1 019,5 млн руб. за счёт открытия новых кредитных линий для пополнения оборотных средств для второго цеха по производству каркасов модульных зданий. Долговые коэффициенты всё так же находятся на комфортном для ООО «НЗРМ» уровне и имеют существенный запас прочности.

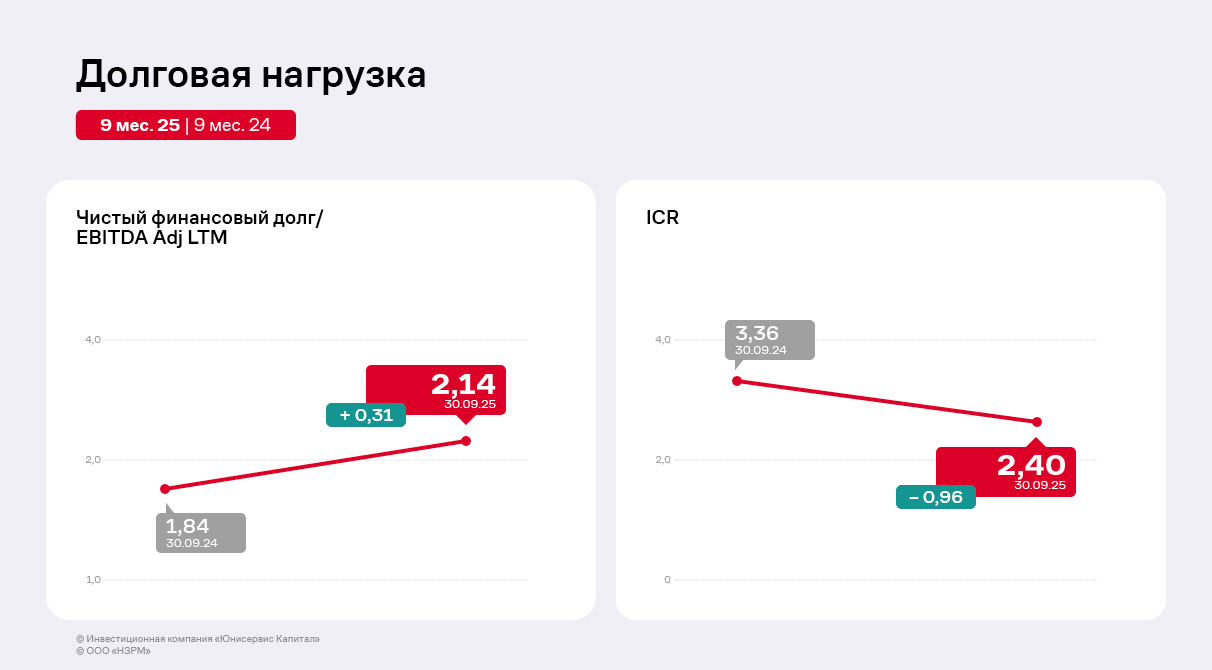

В 2024 году «НЗРМ» приступил к выплате частичных досрочных погашений номинальной стоимости облигаций выпуска НЗРМ-БО-01, размещённого в 2022 году. В 2024 г. сумма амортизационных выплат составила 24 млн руб., а за 9 месяцев 2025 г. — 48 млн руб. Напомним, что средства выпуска были, в том числе, использованы для запуска второго производственного цеха. Также для финансирования этого проекта компания привлекала кредит от Фонда развития промышленности. Доля краткосрочного долга по итогам 9 месяцев 2025 г. сократилась до 1% в общей структуре, что стабилизирует финансовую устойчивость эмитента. По состоянию на конец третьего квартала 2025 г. отношение чистого долга к EBITDA Adj LTM находится на уровне 2,4, что на 0,31 выше значения прошлого года. Увеличение показателя долговой нагрузки стало следствием опережающего роста чистого долга по сравнению с динамикой EBITDA Adj LTM. Ключевыми факторами выступили увеличившаяся долговая нагрузка, связанная с финансированием оборотного капитала для цеха по изготовлению каркасов для модульных зданий, и снижение EBITDA Adj LTM из-за роста расходов и сокращения выручки.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9767 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240126 📱 Рутуб https://rutube.ru/video/d4dbe64198b68cedd1b2e15... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 12:03 - S&P500, Nasdaq, Hang seng 12:52 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 14:04 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 16:03 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 16:20 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 18:56 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 20:04 - TLT, Биткойн, Apple, Tesla, Китайские акции 21:05 - Итоги по рынку акций

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9758 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240125 📱 Рутуб https://rutube.ru/video/5a4c3f48b8eadaade9c75b0... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 07:14 - S&P500, Nasdaq, Hang seng 09:20 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 10:53 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 12:25 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 12:54 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 14:59 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 17:02 - TLT, Биткойн, Apple, Tesla, Китайские акции 18:15 - Итоги по рынку акций 19:38 - Фьючерс палладий, фьючерс платина 21:45 - UGLD, PHOR, RENI, X5

|

|

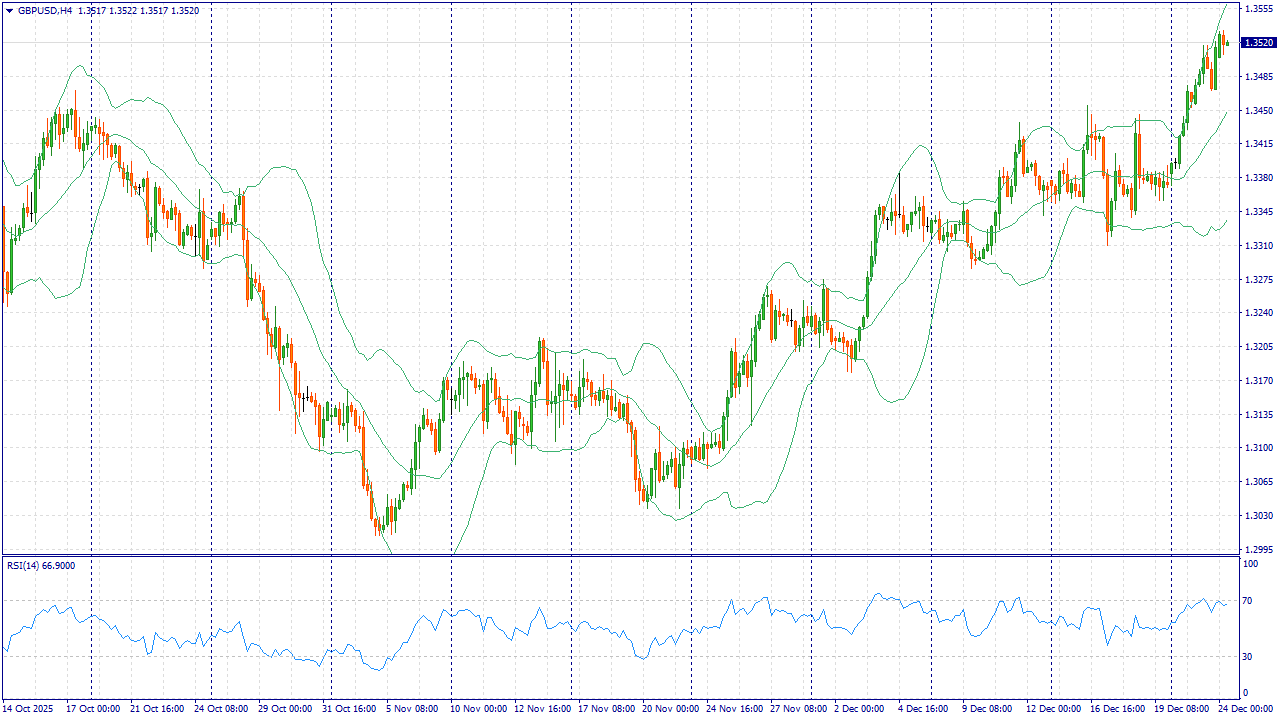

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Число первичных обращений за пособием по безработице GBPUSD: Рождественский бонус 226% на пополнение от 300$. Введи промокод XMAS26 в Личном кабинете и участвуй! Условия

GBP/USD 24 декабря 2025 года торгуется вблизи 1,3510–1,3520, пользуясь общей слабостью доллара на ожиданиях снижения ставок ФРС в 2026 году. На фоне тонкого предпраздничного рынка реакция на статистику усиливается, но общий настрой по паре поддерживается улучшением оценки британской экономики после пересмотра данных по ВВП за третий квартал и более высокой, чем ожидалось, доходностью зарубежных инвестиций. Банк Англии на прошлой неделе снизил ставку до 3,75%, однако решение было принято с минимальным перевесом, а регулятор дал понять, что дальнейшие шаги будут осторожными. При инфляции выше целевого уровня рынок всё меньше рассчитывает на быстрый цикл снижения ставок, что удерживает спрос на фунт, особенно на фоне признаков стабилизации деловых инвестиций. Сегодня ключевым ориентиром станет американская статистика по первичным обращениям за пособием по безработице: слабые цифры усилят ожидания смягчения политики ФРС, а значит — давление на доллар. При таком фоне базовый сценарий — сохранение интереса к покупкам фунта против доллара с акцентом на фундаментальные сигналы из США и Великобритании. Торговая рекомендация: BUY 1.3520, SL 1.3485, TP 1.3625 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9753 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240124 📱 Рутуб https://rutube.ru/video/7cfcc082797434c63629fd8... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 17:34 - S&P500, Nasdaq, Hang seng 18:36 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 21:28 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 26:22 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 27:28 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 29:22 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 30:40 - TLT, Биткойн, Apple, Tesla, Китайские акции 31:38 - Итоги по рынку акций 32:56 - Фьючерс какао, фьючерс кофе 36:25 - POSI, AFLT, ALRS, GMKN, DVEC

|

|

|

|