По итогам 12 месяцев 2024 года эмитент продемонстрировал положительную динамику ключевых показателей финансово-хозяйственной деятельности. ООО «Ультра» планомерно расширяет клиентский портфель и число отраслей, для представителей которых поставляет продукцию. В частности, в 2024 году компания укрепила позиции в таких сегментах, как самолётостроение, нефтеочистка и нефтепереработка, газовая и химическая промышленности, склады и маркетплейсы. Также эмитент дебютировал на новом для себя рынке — начал реализацию прессованного решётчатого настила.

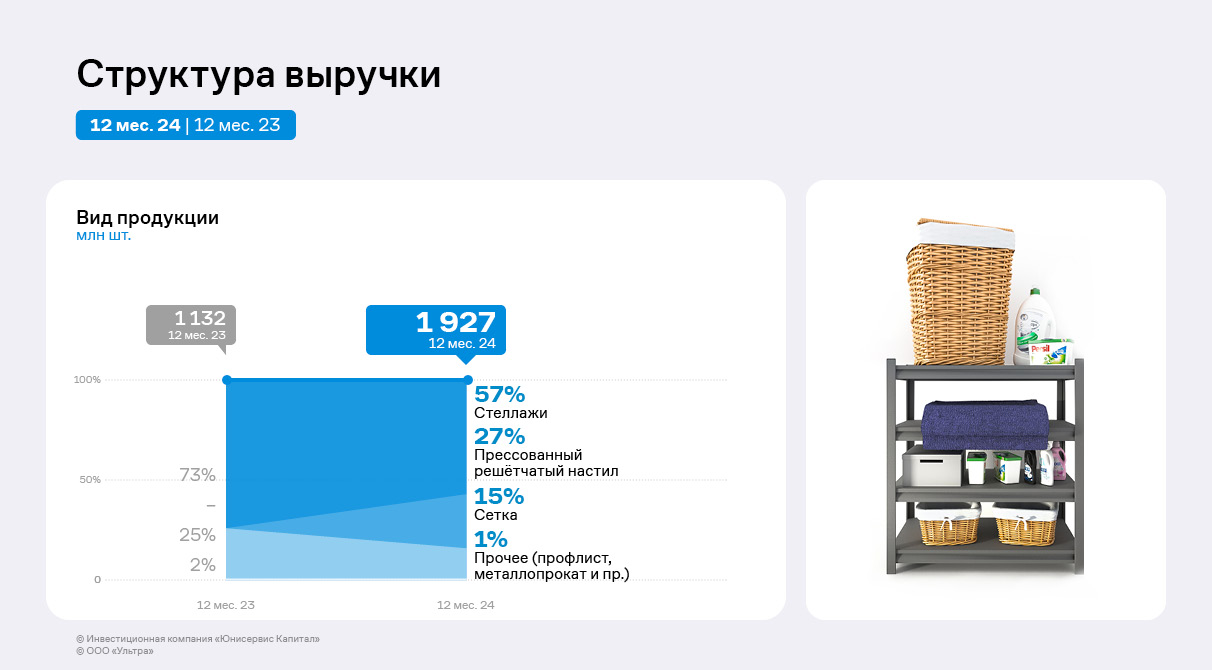

Наибольшую долю в структуре выручки ООО «Ультра» за весь анализируемый период занимают стеллажи, производство которых было запущено ещё в 2017 году. По итогам 2024 года на втором месте по удельному весу находится новая продукция — прессованные решётчатые настилы, которые занимают 27% объёма продаж. Около 15% выручки приходится на металлическую сетку.

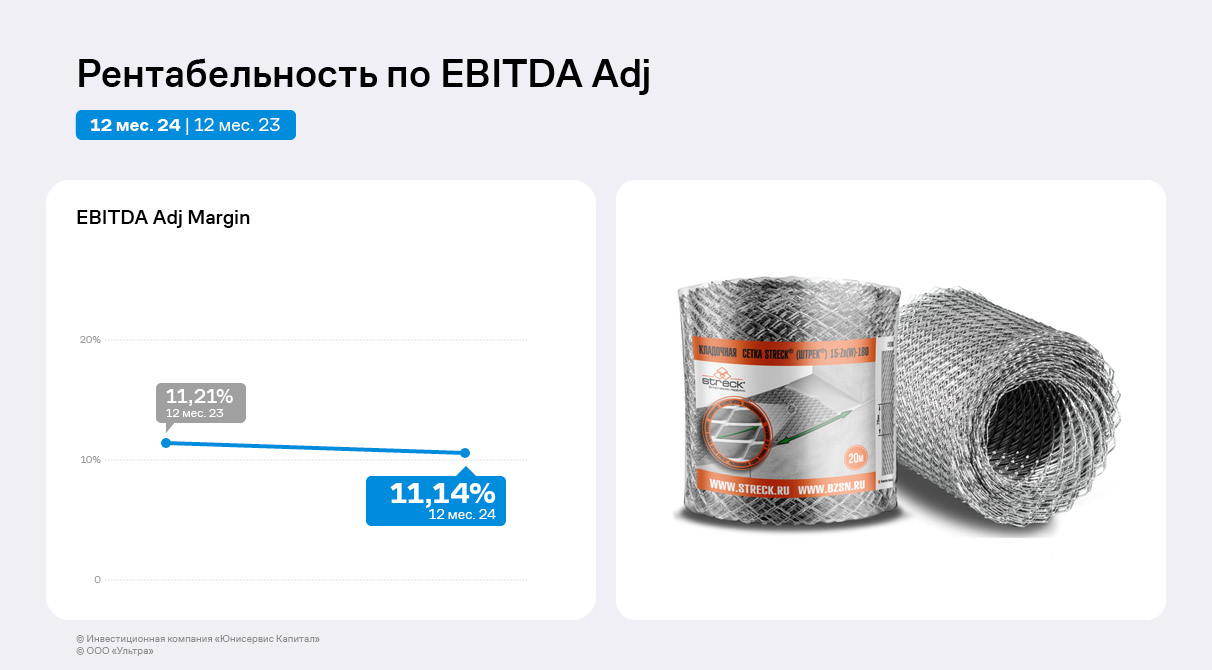

По итогам 2024 года рентабельность по EBITDA adj в целом сохранила уровень прошлого года. Компания стремится к восстановлению значения до уровня начала 2023 года (15-16%), чему способствует рост объёмов продаж в отчётном периоде.

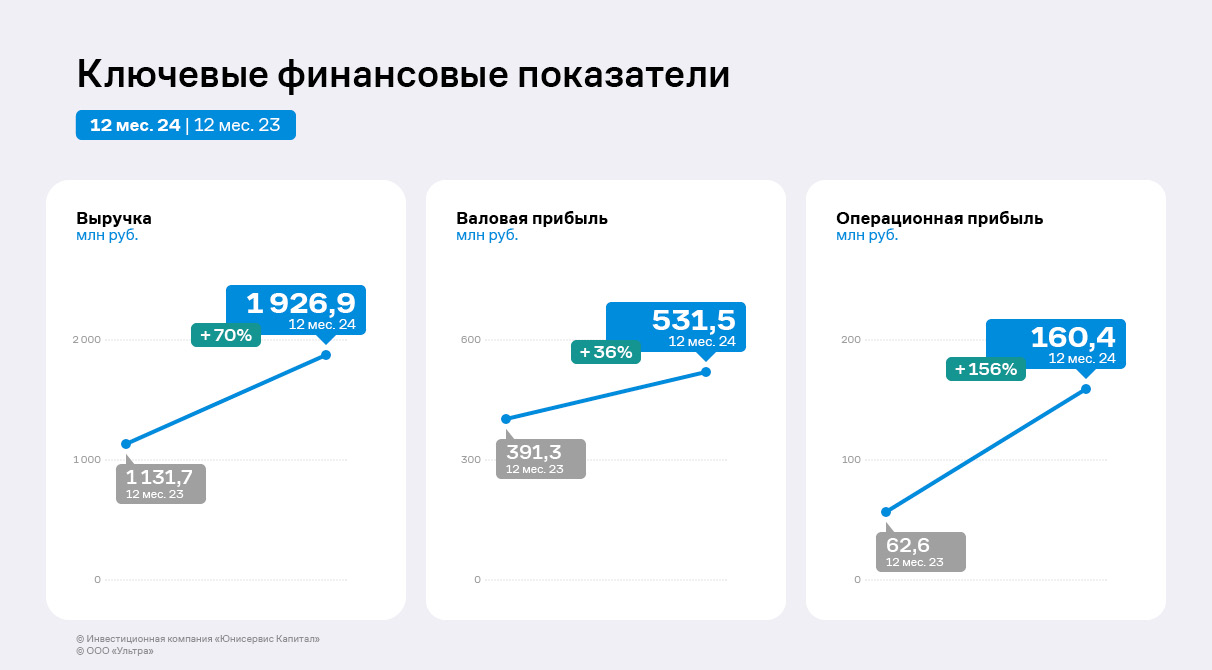

Выручка эмитента увеличилась на 70% к АППГ и составила 1,93 млрд руб. благодаря новому направлению, которое было внедрено во второй половине 2024 года. ООО «Ультра» начало реализацию прессованного решётчатого настила и успело в 2024 г. провести дебютные поставки крупной отечественной компании, специализирующейся на складском хозяйстве, что положительно отразилось на выручке.

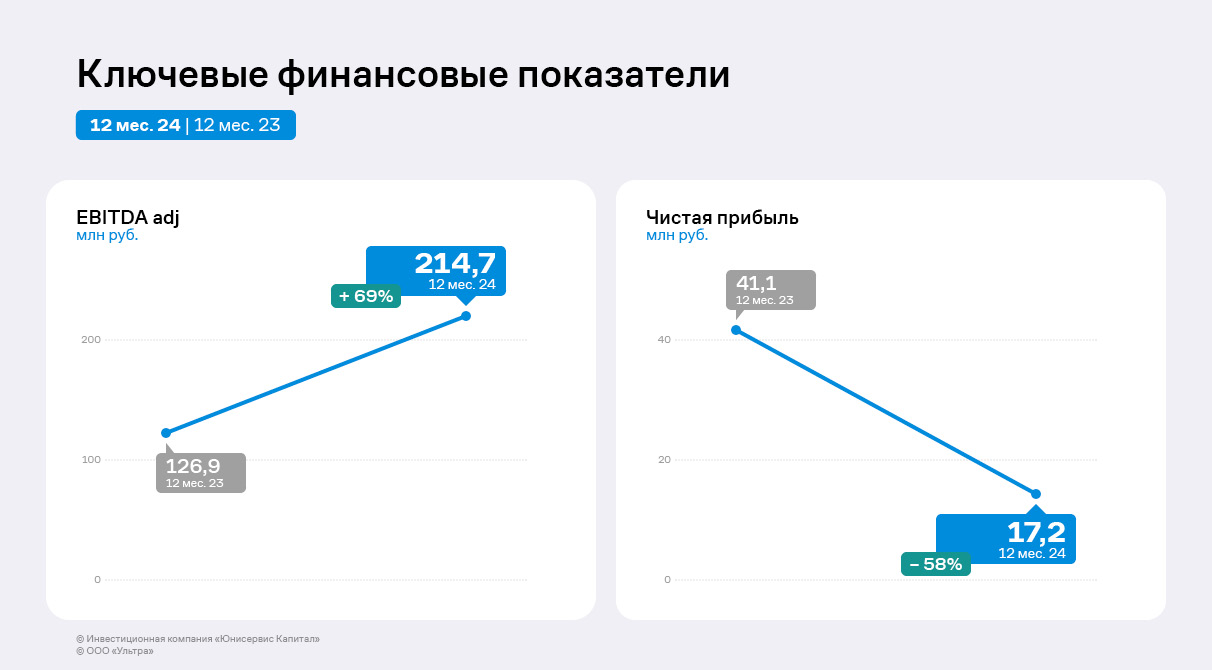

На этом фоне в отчётном периоде также значительно увеличились объёмы валовой прибыли и EBITDA Adj на 36% и 69% соответственно. При этом чистая прибыль снизилась на 23,8 млн руб. относительно 2023 г. ввиду возросшей суммы прочих расходов, на 68% состоящих из отрицательных курсовых разниц.

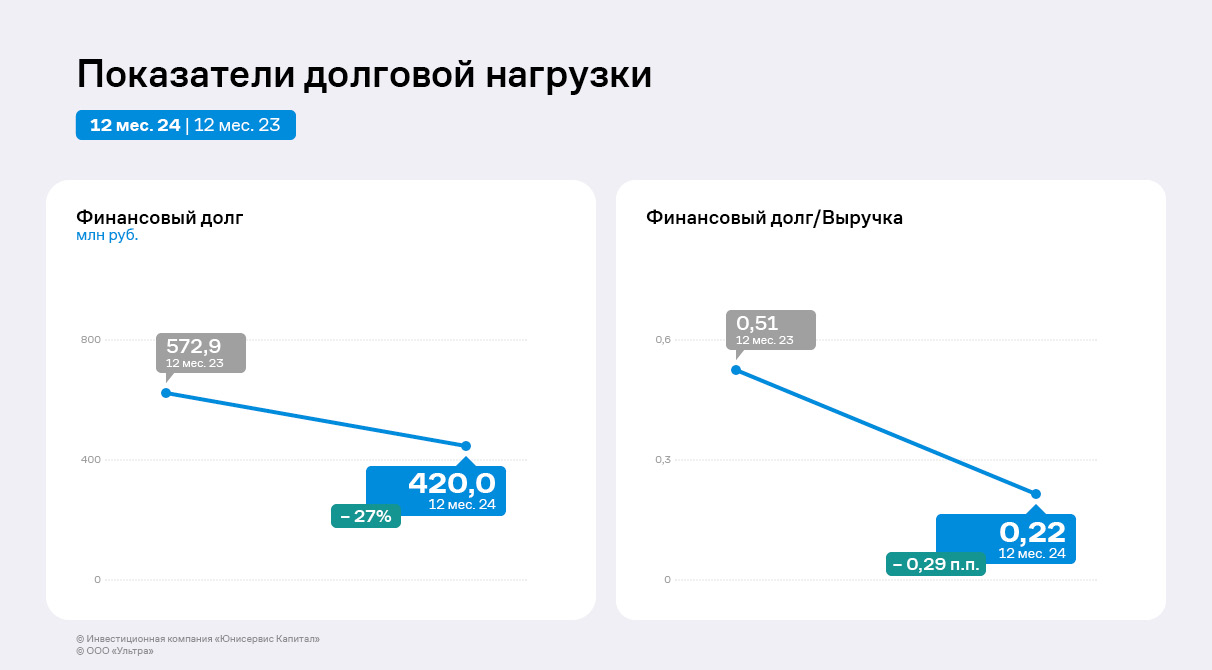

Финансовый долг снизился на 27% по сравнению со значениями прошлого года за счёт существенного сокращения объёма долгосрочных заимствований — эмитент реализовал в 2024 году серию оферт, выкупив 88,8% общей суммы эмиссии по выпуску БО-01 и 60,1% по выпуску БО-02.

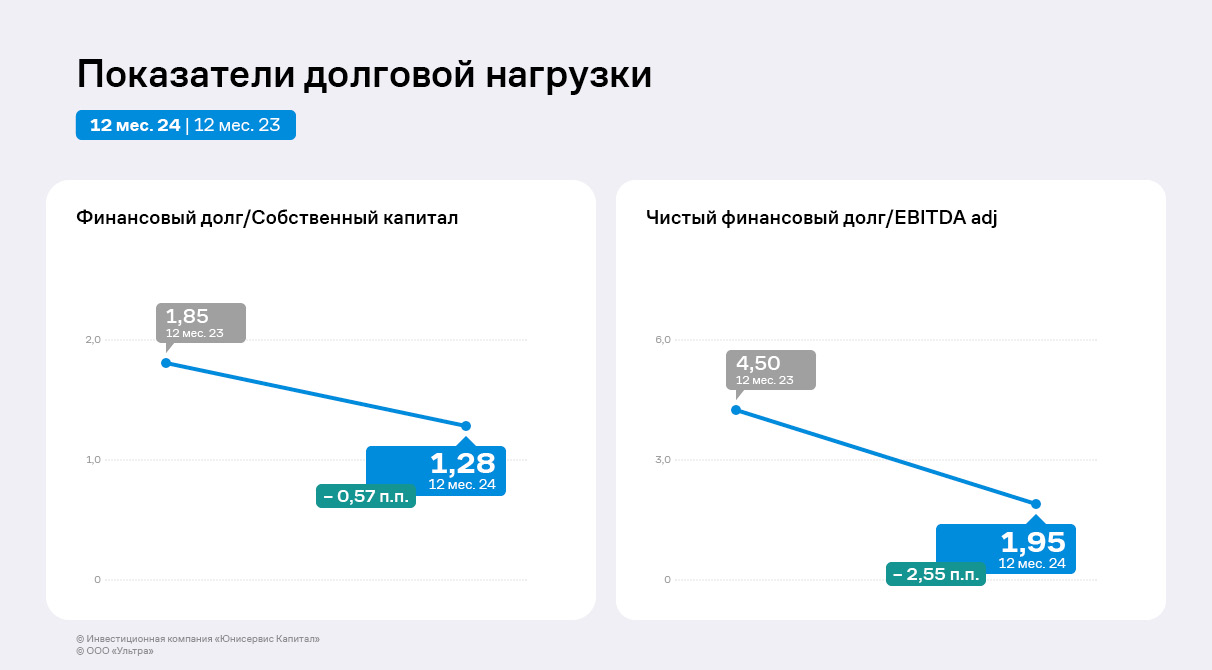

Вследствие этого долговая нагрузка компании в 2024 г. также снизилась: соотношение чистого финансового дога и значения EBITDA Adj сократилось на 2,55 п. п. и составило 1,95 п.п. Соотношение финансового долга и собственного капитала равно 1,28 п. п. против 1,85 п. п. годом ранее. Подобной динамике поспособствовало не только сокращение долговых обязательств, но и значительный рост выручки и прибыли компании.

В 2025 году эмитент и другие компании, входящие в состав группы «Ультра», сосредоточат усилия на повышении эффективности: снижении издержек и увеличении производительности труда. Также в планах — продолжить усиливать позиции по ключевым направлениям и дебютировать на рынке складских систем хранения.