|

|

|

Мегафон опубликовал финансовую отчетность за 2012 год. Выручка компании выросла на 12,4% г/г до 272,6 млрд рублей в соответствии с нашими ожиданиями. Доходы от предоставления беспроводных услуг связи выросли на 10% г/г - до 241 млрд и составили 88,5% от общей выручки мобильного оператора. За 2012 год Мегафон смог увеличить абонентскую базу до 64,6 млн человек. ARPU оператора в 2012 году составил 311 рублей, что превзошло прошлогоднее значение на 6,7%. Такой динамики удалось достичь благодаря росту выручки от мобильного интернет-трафика и прочих сопутствующих услуг. За прошедший 2012 год Мегафон продемонстрировал увеличение рентабельности операционной прибыли с 22% до 23,5%, что стало возможным благодаря снижению коммерческих расходов. К сожалению, этот положительный эффект был сведен на нет расходами по финансовым статьям, которые составили порядка 14 млрд рублей, против 2 млрд рублей доходов годом ранее. Такой контраст объясняется увеличением заемного капитала, о причинах которого мы писали ранее. Чистая прибыль Мегафона за 2012 год составила около 38 млрд рублей, снизившись на 12,1%. Отдельного упоминания заслуживают возможные дивидендные выплаты. Отметим, что они будут производиться компанией в соответствии с текущей дивидендной политикой, согласно которой Мегафон должен направить на выплату дивидендов сумму двух значений. Первая цифра - наибольшее значение из следующих параметров: 70% от чистой прибыли плюс амортизация минус инвестиции за 2012 год, либо 50% от чистой прибыли. Вторая цифра – чистый долговой потенциал, который можно определить как разность между чистым долгом за 2012 год и значением OIBDA Мегафона (чистая прибыль плюс амортизация) за 2012 год, увеличенным в 1,2-1,5 раза. Согласно нашим подсчетам, дивидендная доходность может составить от 3,5% до 8,5%. Подводя итог вышесказанному, отметим, что Мегафон с достоинством преодолел, пожалуй, самый трудный год в своей новейшей истории, продемонстрировав укрепление рыночных позиций и относительно небольшое снижение финансовых результатов, произошедшее вследствие смены собственника. Компания торгуется с коэффициентом P/E 2013 порядка 12, что существенно выше российского фондового рынка в целом. Мы не ожидаем от компании бурного роста финансовых показателей в будущем, что на фоне текущей оценки исключает ее из списка наших приоритетов. Задать вопросы по данному эмитенту можно тут

|

|

ЦМТ. На безрыбье и рак - рыба Компания ЦМТ раскрыла годовую отчетность по РСБУ за 2012 год. Обычно при оценке строительных компаний мы не принимаем во внимание отчетность по российским стандартам, но в данном случае, для того чтобы сделать хоть какие-то выводы о том, что происходит в ЦМТ, имеет смысл остановиться на основных ее моментах. Компания зафиксировала небольшое увеличение основных финансовых показателей. Выручка выросла на 13,5%, а чистая прибыль – на 8,7% относительно прошлогодних результатов. Также обращают на себя внимание отсутствие долгового бремени, относительно небольшой объем незавершенного производства (это объясняется тем, что компания, прежде всего, - эксплуатант недвижимости, а не строитель), а также существенное увеличение долгосрочных финансовых вложений, более чем в 4 раза. Учитывая все вышесказанное, а также наличие у компании кэша в размере 2,5 млрд рублей, можно сделать вывод о том, что финансовое положение компании выглядит вполне здоровым и существуют все возможности для выплаты дивидендов за 2012 год, не ниже чем годом ранее. На наш взгляд, это было бы вполне разумным решением для компании, являющейся по сути кэшаут бизнесом. Мы планируем и далее по возможности подробно освещать деятельность компании и с нетерпением ждем выхода отчетности по МСФО и отчета оценщика для подтверждения своих выводов. Прогнозные финансовые показатели по компании Задать вопросы по данному эмитенту можно тут

|

|

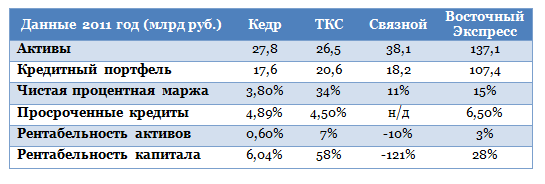

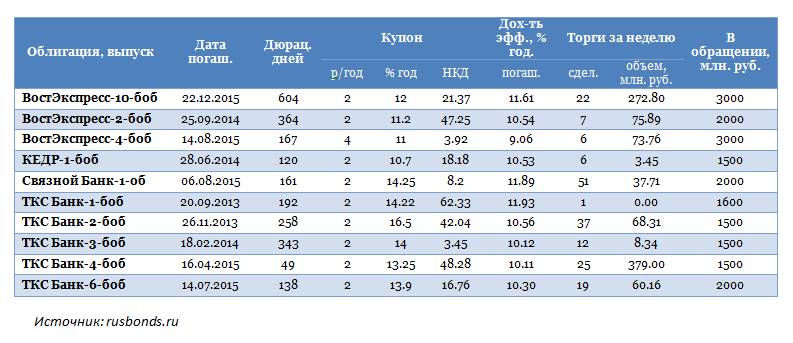

Облигации остаются довольно привлекательным инструментом в период неопределенной ситуации на рынке акций, обусловленной рецессией экономики еврозоны и медленным восстановлением экономики США. Более того, фонды, состоящие из облигаций, фиксируют приток средств, в то время как фонды акций, напротив, не пользуются популярностью у инвесторов, которые предпочитают выводить из них свои накопления. В прошлом обзоре я рассматривала Банк Кедр и его облигации. Напомню, их доходность превышает среднюю максимальную ставку по вкладам в десяти российских банках, которая за первую декаду февраля составила 9,853%, а по итогам третьей декады месяца выросла до 9,97%. Сегодня предлагаю рассмотреть финансовые показатели и показатели по облигациям Банка Кедр, сравнив их с другими банками, в частности, с ТКС Банком, бумаги которого находятся в нашем портфеле,Восточным Экспрессом и со Связным Банком. Отмечу, что Банк Кедр публикует отчетность по МСФО только по итогам года, и промежуточной отчетности у него, к сожалению, нет. Более того, кредитные организации в своем большинстве пока не раскрыли финансовых результатов по итогам прошлого года. Поэтому динамику показателей Кедра я рассматривала за четыре года по 2011-й включительно. Итак, динамика показателей свидетельствует о том, что в 2011 году Банк Кедр подтянул ряд из них значительно. Так, например, наблюдался стабильный рост активов на 10-13% на протяжении четырех лет. Более того, увеличивался и кредитный портфель, после небольшой просадки в 2009 году. Положительным фактором является то, что банк активно работал с просроченными кредитами, сократив их долю больше чем в 1,5 раза по сравнению с показателем 2010 года. Процентные доходы за 2011 год выросли на 7,7% по сравнению с показателем 2010 года, а процентные расходы, наоборот, сократились на 16,7%. В связи с тем, что доля просроченных кредитов была уменьшена, снизились и отчисления в резерв. В результате это позволило Банку Кедр по итогам 2011 года получить чистую прибыль против убытка, зафиксированного годом ранее.

Рентабельность активов, капитала и чистая процентная маржа практически вернулись к уровням 2009 года, когда бизнес банка выглядел более устойчивым. Теперь сравним основные показатели Кедра с другими банками, облигации которых являются довольно привлекательными. Данные приведены в таблице ниже.

Не так хорошо складываются дела у Связного Банка, в сравнении с ним Кедр выглядит более привлекательно. Однако по сравнению с ТКС Банком и Восточным Экспрессом Банк Кедр значительно уступает по рентабельности активов и капитала, а также по размеру кредитного портфеля. Если сравнить облигации Кедра с аналогичными инструментами других банков, то видно, что они уступают по доходности, как, впрочем, и по купонному доходу, остальным, имея при этом наименьший объем торгов за неделю из всех рассматриваемых инструментов.

Поэтому если по итогам 2012 года Банк Кедр представит финансовые результаты, которые превысят аналогичные показатели 2011 года, то его облигации вполне могут составить конкуренцию облигациям ТКС Банка и Связного. Более того, напомню, что в скором времени в обращение будут запущены остальные зарегистрированные выпуски, и если их доходность будет выше, чем у текущего выпуска облигаций, то при улучшенных финансовых результатах они будут также привлекательными для инвесторов.

|

|

ТНК-ВР опубликовала итоги работы за 2012г., совпавшие с нашими ожиданиями. Выручка оказалась на уровне предыдущего года. Чистая прибыль составила 7,6 млрд долл. США, что на 13% ниже, чем в 2011 г., вследствие снижения EBITDA и более высоких амортизационных расходов в результате увеличения доли добычи на новых месторождениях, однако выше нашего прогноза (7,2 млрд долл.). Из других интересных моментов отметим, что суммарный объем доказанных запасов достиг 9,8 млрд баррелей нефтяного эквивалента, что соответствует 210% коэффициента замещения запасов. Добыча нефти и газа, с учетом аффилированных компаний, выросла до 2 023 тыс. барр. нефтяного эквивалента, то есть на 1,8% по сравнению с прошлым годом, в основномза счет доли месторождений Верхнечонское и Уват, и роста продаж газа. В целом никаких сюрпризов мы не увидели; ждем новостей о дивидендах и прояснения судьбы миноритариев в холдинге после покупки компании Роснефтью. Прогнозные финансовые показатели по компании Задать вопросы по данному эмитенту можно тут

|

|

Компания "Славнефть-Мегионнефтегаз" опубликовала отчетность по РСБУ за 2012 г., практически полностью совпавшую с нашими ожиданиями. Такой результат был обусловлен, во-первых, объемом добычи нефти, который, как и ожидалось, составил 9,66 млн тонн в год (-5,4% г/г). Во-вторых, текущий год стал первым, когда компания стала показывать более или менее прозрачные потоки: чистая прибыль выросла до 16,78 млрд руб. (+500%). Это было обусловлено снижением размаха трансфертного ценообразования, применяемого в компанией. Так, по нашим расчетам, средняя скидка с цены продажи нефти ранее составляла более 25%, в то время как сейчас отклонение цен реализации от внутрироссийских цен на нефть стало меньше 20%. Также обращает на себя внимание изменившийся знак сальдо прочих доходов и расходов: в прошлом году отрицательно сальдо составило более 1 млрд руб., в то время как по 2012 г. итог оказался положительным: 400 млн руб. В общем и целом результаты можно трактовать как положительные, хотя резервы для роста финансовых показателей у компании есть даже в условиях хронически падающей добычи нефти. Главной интригой остаются дивидендные выплаты. Напомним, что в прошлом году при гораздо меньшей чистой прибыли компания заплатила по 36,89 руб. на оба типа акций. Это составило не только всю прибыль за 2011 г., но и часть нераспределенной прибыли прошлых лет. Сейчас же в условиях кратного роста прибыли миноритарные акционеры вправе ожидать на более высокий выплачиваемый денежный поток. А если учесть, что компания накопила нераспределенную прибыль в размере более 81 млрд руб. (более 600 рублей на акцию), потенциальные выплаты могут составит весьма заметную величину. Вопрос в том, когда это произойдет. Ждем решения органов управления обществом, попутно отмечая, что в текущем году мы ожидаем сохранения финансовых показателей на уровнях прошлого года. Задать вопросы по теме можно тут

|

|

До настоящего времени рост USDJPY в значительной степени был предопределен действиями американских хеджфондов, активно покупавших USDJPY начиная с середины ноября. Как стало недавно известно, один только Джордж Сорос заработал на этом 1 млрд. долларов. Если предположить, что ему удалось в среднем захватить половину от движения японской йены вверх в 20%, средний размер позиции американского миллиардера должен был бы составлять порядка 10 млрд. долларов. Можно себе представить, насколько сильно засели хеджфонды в лонгах по USDJPY, и насколько велики их риски! Их усилиями удалось сломать многолетний мегатренд укрепления японской йены. USDJPY выросла за три месяца с 79 до 94,5. Что ждет дальше японскую валюту? Распродажа USDJPY в понедельник после первых сообщений о результатах выборов в Италии заставляет задуматься, насколько устойчиво ралли в USDJPY. Несколько хеджфондов всего-лишь сократили свои позиции, а какова была реакция! С фундаментальной точки зрения в ситуации однако пока ничего не изменилось. Абэ и его сторонники, кажется, полны решимости добиться поставленной цели: годовой инфляции в 2%. По оценке Goldman Sachs для этого необходимо, чтобы курс USDJPY составлял 115. Назначен новый глава Банка Японии и его заместители. Все они сторонники слабой йены, и активных мер государства в этом направлении. Но главные силы еще не вступили в схватку за йену. НА чьей стороне они вступят в схватку, на той стороне и будет победа. Мне приходилось писать об одной особенности японского рынка капитала. В Японии существует невероятно сильная концентрация депозитов в японской валюте. На конец 3 квартала 2012 года доля депозитов в иностранной валюте составляла всего 0,4%!!

Они составляли всего 5,7 трлн. йен из общей суммы 1425 трлн. йен депозитов – 17,8 трлн. долларов по курсу 80. В конце квартала курс USD/JPY составлял 77-78. Вы можете себе представить – всего 0,4%!!!! ...таким образом, конвертация всего одного процента депозитов в японской йене в американский доллар означает покупку 178 млрд. американских долларов. К теме японских депозитов вчера обратился главный валютный стратег Deutsche Bank George Saravelos, который проявляет особый интерес к вопросу движения «горячих денег». Домашние хозяйства в Японии имеют больше кэша, чем имеют домашние хозяйства в США.

Подавляющая часть этого кэша размещена на депозитах в японских банках, и, соответственно, управляется этими банками. При этом японские граждане, думаю, в состоянии конвертировать свои депозиты из йены в другую валюту, изменив тем самым валюту фондирования для японских банков, и заставив хеджировать возникаюшие при этом валютные риски. Пока они этого не делают. Почему? - Думаю, что это вопрос японского менталитета. Лояльность японских граждан национальной валюте и национальному рынку облигаций является проявлением своего рода патриотизма. Статья в Alphaville утверждает, что как свидетельствует достаточно много источников, продажи японской йены японскими инвесторами остаются пока достаточно низкими. Это вызывает к жизни вопрос: Существует серьезный риск, что международные хеджфонды, которые вызвали снижение японской йены, придут к выводу, что «король голый». Во всяком случае, пока японские инвесторы ( не только население, но и институционалы) не обращают особого внимания на мощную девальвацию японской валюты и хеджфонды уже начали волноваться, не произойдет ли внезапного и резкого разворота. Почему? Они не верят, что меры, предпринимаемые Абэ, достигнут цели? Что это надолго? Мне уже приходилось писать о том. что здесь у японской йены много общего с британским фунтом. На мой взгляд это очень ответственный момент и очень много будет зависеть от японского правительства. С одной стороны японский менталитет, с другой экономическая необходимость. Выбор очень непростой... Может долго ничего не происходить, а затем сойдет лавина. Мое очень субъективное мнение: сход лавины очень вероятен в течение этого года, но момент, когда это произойдет, предугадать очень сложно ввиду отсутствия необходимой для этого информации. И если в GBPUSD мы увидели за два месяца движение в 14 фигур, то какое движение может возникнуть при сходе лавины в USDJPY? В результате «схода лавины» USDJPY может достичь уровня 110-115. А при определенных условиях и уровня 125-130. Что это за условие? - Когда произойдет перелом в мировоззрении японских инвесторов, как частных, так и институциональных. Все дело в вере! Инвесторы кардинально поменяли свой взгляд на японскую валюту. Если раньше они ей доверяли, то теперь нет. Она вызывает у них страх и отвращение. Пока это относится в большей мере к иностранным инвесторам. Когда японцы придут к такому же мнению, то мы увидим в японской валюте невероятный по величине сход лавины.

|

|

В четверг цены на золото продолжили снижение после очередной пачки сильной статистики по США. Это дало заряд доллару, и он сместил драгметаллы с восходящей тенденции. Вся неделя была в пользу доллара, но разные события не давали доллару выйти на тропу роста, и когда все стихло, доллар начал наверстывать упущенное. Вчерашняя статистика по США стала хорошим аргументом для роста доллара и снижения драгметаллов. Число первичных заявок на пособие по безработице на прошлой неделе сократилось на 22 000 до 344 000. Экономисты прогнозировали значение 365 000. Индекс менеджеров по снабжению Чикаго вырос до 56,8 в феврале против 55,6 в январе, превысив ожидания. ВВП в 4-м квартале в США вырос на 0,1% годовых, тогда как первоначально сообщалось о сокращении на 0,1%. Все показатели сигнализируют об улучшении в экономике США, и те которые выходили ранее на этой неделе. Сегодня также выходит немало важной статистики для драгметаллов, которая может дать еще один импульс снижения драгметаллов на этой неделе. По вчерашней сделке закрылся профит. Сегодня можно повторно зайти вниз, но риск выше вчерашнего, поэтому рекомендаций не даю. Тактика на сегодня следующая: Вне рынка.

|

|

В покупке по стоп-лимит заявкам акции: ГАЗПРОМ ао, НЛМК ао, Новатэк ао, ПолюсЗолот, РусГидро, ФСК ЕЭС, ХолМРСК ао фьючерсы: EDH3, RiH3, SiH3, GZH3, GMH3, LKH3, RNH3, SRH3 В продаже по стоп-лимит заявкам акции: ВТБ, Ростел-ао, Сургнфгз фьючерсы: EDH3, EuH3, SiH3, VBH3 Вне рынка акции: ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, Роснефть, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз-п, Татнфт 3ао, Уркалий-ао фьючерсы: GDH3

|

|

Модернизации мощностей компании претерпели изменения, следствием которых стало их снижение с 67 до 36 млрд рублей. Таким образом, произошло двойное сокращение инвестиционных программ и источников для их реализации. По заявлению руководства компании, это не значит, что из программы убрали какие-то объекты, была проведена оценка потребности регионов в тех или иных мощностях, а также были уточнены сроки их ввода. Также отметим, что финансирование инвестиционной программы на 56% обеспечено собственными средствами, остальную часть компания планирует привлечь с помощью займов. Сейчас долговая нагрузка компании находится на низком уровне (отношение чистого долга к собственному капиталу составляет 16%). По заявлению компании к концу 2017 г. объем заимствований предполагается увеличить почти в 2 раза (по нашим прогнозам, отношение чистого долга к собственному капиталу составит 28%). На текущий момент, это снижает риск внеплановых допэмиссий в компании, но стоит иметь ввиду, что в случае увеличения инвестпрограммы, такой вопрос может встать на повестку дня. Между тем у компании есть и более насущные проблемы. МРСК Урала уже давно является основным фигурантом судебных процессов, связанных с договорами последней мили. Компании грозят серьезные убытки, поскольку выручка по договорам последней мили составляет значительную часть от ее доходов. Суды все чаще в подобных спорах встают на сторону потребителей электроэнергии. В настоящий момент властями принята концепция прекращения перекрестного субсидирования в отрасли, предполагающая прекращение действия договоров «последней мили» к 01.01.2014 г. В случае ухода потребителей с «последней мили» выпадающие доходы МРСК Урала могут составить около 8 млрд руб., что составляет около 13% выручки компании. Компенсация в виде повышения тарифов может вызвать опережающий рост цен на передачу электроэнергии МРСК Урала для населения по сравнению с показателем других сетевых компаний. Минэнерго РФ сейчас рассматривает различные варианты решения проблемы. Один из них - это введение социальной нормы для населения, в пределах которой бытовой потребитель будет платить по льготной цене, а сверх социальной нормы - по экономически обоснованным тарифам. А другой - когда крупные потребители, уходящие с последней мили, будут частично компенсировать этот уход. Но пока конкретных решений нет. Что касается популярной в сетевом секторе темы приватизации, то, по нашему мнению, вряд ли какой либо сторонний стратегический инвестор мог бы заинтересоваться покупкой компании с таким ворохом незавершенных судебных тяжб и шлейфом нерешенных проблем. Скорее всего, претендентов нужно искать среди крупных российских ФПГ, имеющих бизнес интересы в данном регионе. Мы пересмотрели нашу модель по компании с учетом скорректированной инвестиционной программы и новых параметров RAB. По нашим прогнозам к 2017 г. чистая прибыль компании вырастет более чем в 2,5 раза относительно уровня 2012 года. Тем не менее, по нашему мнению, акции в целом оценены адекватно и в число наших приоритетов не входят. Мы считаем, что на фондовом рынке в настоящий момент существуют более интересные инвестиционные возможности. Задать вопросы по теме можно тут

|

|

Секвестр американского бюджета вступил в силу. Запоздалую реакцию на это событие мы вчера увидели после того, как сенат отклонил предложения, призванные предотвратить автоматическое наступление секвестра. Эйфории, взявшейся непонятно откуда в середине недели, поубавилось. По большому счету, секвестр не должен оказать воздействия на рынок, поскольку федеральные агентства по закону обязаны выдать уведомление об увольнении за 30 дней и, следовательно, уволенные служащие не попадут в число безработных даже в nonfarm payrolls, которые выйдут 5 апреля. Теоретически у Обамы есть еще целый месяц, чтобы принять этот закон. Для этого есть и гораздо более серьезная причина. 27 марта деньги правительства заканчиваются, и если к тому времени решение не будет достигнуто, то наступает процесс «shutdown» - автоматического сокращения расходов. Поэтому реакция рынков на наступление секвестра была символической. У рынков мало сомнений, что до 27 марта этот вопрос будет решен. После выборов в Италии рынки консолидируются, ожидая следующего драйвера. Сегодня много статистики; как положено в каждый первый день месяца. Среди выходящих данных: розничные продажи в Германии (думаю, что выйдут хуже ожиданий), индексы деловой активности, CPI еврозоны. Полагаю, что данные окажутся негативны для EUROUSD и пара двинется вниз к уровню 1,30. Как при этом поведет себя S&P500 – сказать трудно. Обычные корреляции в последнее время действуют нерегулярно. Вчера, например, во время американской сессии S&P500 и EUROUSD двигались в противоположных направлениях. Абэ вчера официально выдвинул Kuroda на пост главы BOJ, а Iwata и Nakaso на посты его заместителей. Как следует из таблички, это один из наиболее неблагоприятных для JPY вариантов. Рост USDJPY будет оказывать позитивное влияние на RISK ON (покупку риска).

|

|

|

|