|

|

|

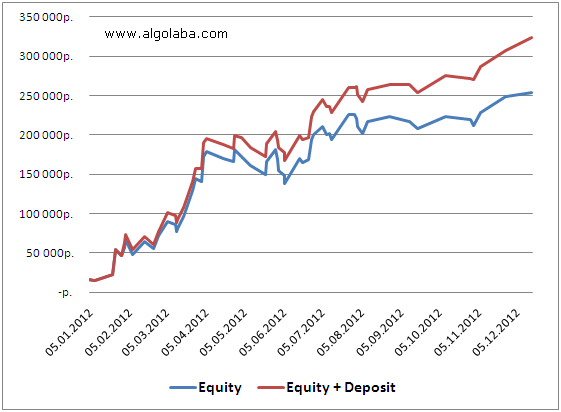

Как повысить эффективность алготрейдинга или размещение свободных остатков в безрисковых активах. В сети доступно достаточно много полезных информационных статей из области управления рисками, мани-менеджмента, эффективного управления капиталом, построения торговых систем и т.п. Однако, вопросам эффективного использования рабочего капитала (особенно когда дело касается размещения свободных остатков) внимание фактически не уделяется. Хотя именно отдел управления ликвидностью и свободными денежными остатками (в миру называемый казначейством) является ключевым звеном во всех банковских и финансовых организациях. Даже известная всем объединенная «Московская биржа» более половины своей прибыли зарабатывает за счет депонирования свободных средств клиентов, и лишь порядка 40% - за счет «комиссионных» со сделок. Таким образом, при правильном подходе любой биржевой трейдер способен повысить «отдачу» от своего рабочего капитала, не неся при этом никаких дополнительных расходов и неудобств. Ключевым моментом в данном случае является используемая торговая площадка. Важно понимать, что для эффективного управления свободными остатками необходимым условием является наличие этих самым остатков. Например, в случае торговли акциями в фондовой секции ММВБ - невозможно купить ценных бумаг на 1 млн. рублей, имея на счете меньшую сумму («плечо» в расчет не берем, т.к. за него брокер берет дополнительную плату), если же проводить сделки в срочной секции биржи, то для покупки фьючерсов на те же ценные бумаги на сумму 1 млн. рублей по факту будет достаточно всего 100 000 рублей (что составляет величину т.н. «гарантийного обеспечения»), а 900 000 рублей будут для нас теми самыми свободными остатками, которые можно прибыльно разместить в безрисковых активах. Для частного трейдера сейчас доступны два основных вида безрисковых инструментов: внебиржевой - банковский депозит и биржевой - облигации. С нюансами вложения денег на банковский депозит знаком, пожалуй, каждый. Напомним лишь основные моменты: суммы до 700 000 рублей застрахованы государством, НДФЛ с процентного дохода не выплачивается, максимальные ставки банк предлагает по срочным вкладам длиной от 1 года (при досрочном снятии денег практически весь доход теряется). С облигациями ситуация интереснее: более широкий набор эмитентов и предлагаемых доходностей (от государственных бумаг до ООО «Рога и Копыта»), а также больше возможностей для маневра, что называется «в процессе». При этом государство никак не страхует вложения в облигации от неисполнения эмитентом своих обязательств, кроме того НДФЛ с прибыли в обязательном порядке будет удержан брокером. Облигации будут оптимальным выбором для человека с крупным инвестиционным счетом (несколько млн. долларов), которому непосредственно интересны все происходящие на долговом рынке процессы. При правильном подходе и определенном уровне удачи облигационный портфель способен в разы обгонять доходность среднестатистического банковского депозита. Если же трейдер обладает не очень крупным счетом (несколько млн. рублей) и его интересует только конечная цифра доходности без всяких «неожиданностей» в процессе - идеальным вариантом будет банковский депозит. Также многое зависит и от текущей рыночной конъюнктуры: процентные ставки, также как и цены на облигации, имеют свойство динамически изменяться во времени. Для полного понимания всей пользы эффективного управления свободными остатками рассмотрим практический пример. Перенесемся в начало 2012 года. Вводные данные - на счете 1 млн. рублей, и существует огромное желание выгодно его инвестировать. В качестве инструмента будем использовать одну из наших стратегий - робот «Ficus» (хотя данная методика вполне подойдет и для любого другого формализованного и оттестированного алгоритма). Теперь произведем простой расчет объема позиций исходя из принимаемого инвестором уровня риска и максимальной исторической просадки алгоритма. Максимальная историческая просадка наблюдалась в конце 2009 года и составляла - 23 535 пунктов на 1 контракт (в рублях около 14 000 рублей). Но с учетом того, что просадка имеет свойство обновляться со временем даже у устойчивых алгоритмов высокого качества, задел по просадке будем использовать в полтора раза выше тестовой, т.е. 14 000 * 1,5 = 21 000 рублей. Теперь устанавливаем лимит возможных потерь от первоначального счета в 1 млн. рублей - он составит 20% или 200 000 рублей. Терять больше этой суммы мы не готовым, даже при самом неблагоприятном раскладе. Далее исходя из общего лимита потерь и максимальной просадки нашего алгоритма рассчитываем рабочий объем: 200 000 / 21 000 = 9,52. Округляем до целого: 9 контрактов. Таким образом, с высокой долей вероятности нам удалось выяснить, что торгую по выбранному алгоритму 9 контрактов фьючерса на индекс РТС, просадка не превысит 20% (200 000 рублей) от начального уровня. Следующим шагом станет расчет величины эффективного рабочего капитала исходя из уровня гарантийного обеспечения (ГО) фьючерса на индекс РТС. Соответственно, все что останется за пределами этой величины и будет являться «свободными остатками». В среднем ГО составляет 11 000 рублей на контракт, а значит для торговли нашим объемом в 9 контрактов вполне достаточно резерва в 99 000 рублей (округлим до 100 000 рублей). Прибавляя к найденной величине задел на возможную просадку (200 000 рублей), получим итоговую величину эффективного рабочего капитала в 300 000 рублей. Этой суммы будет вполне достаточно, чтобы без проблем торговать 9 контрактов по заданному алгоритму и выдержать просадку в 1.5 раза превышающую максимальную историческую. Оставшиеся от первоначальной суммы 700 000 рублей и будут являться свободными остатками, которые можно разместить в безрисковые инструменты. В качестве подобного инструмента выберем банковский депозит (тем более сумма как раз «вписывается» в страховку государства) под 10% на 12 месяцев с ежемесячной выплатой процентов. На рисунке видна динамика доходности в двух случаях: простая торговля по алгоритму и торговля по алгоритму + размещение остатков на депозите. По итогам года разница в доходностях составила 7% (253 969 рублей или 25,4% против 323 969 рублей или 32,4%), а фактическая просадка в течение года снизилась с 4,36% до 3,19%. Согласитесь, неплохая премия, особенно учитывая тот факт, что каких-либо дополнительных трудозатрат прилагать для этого не пришлось. Аналогичные вычисления можно провести для любого алгоритма, зная максимальную историческую просадку стратегии и фактический лимит средств, который вы готовы потерять в случае неблагоприятного расклада.

|

|

Если отбросить мифы и легенды о безграничной власти федерального резерва и представить комиссию FOMC как собрание здравомыслящих людей с личными мнениями и принципами, то можно составить вполне ясную картину соглашений и разногласий внутри Феда, а на основании сделанных выводов попытаться представить себе дальнейшие действия ФРС. Одно дело смотреть безликие "минутки" и узнавать о замечаниях, сделанных "некоторыми членами комиссии", и совсем другое дело послушать их самих и расставить всё по местам. Если отбросить мифы и легенды о безграничной власти федерального резерва и представить комиссию FOMC как собрание здравомыслящих людей с личными мнениями и принципами, то можно составить вполне ясную картину соглашений и разногласий внутри Феда, а на основании сделанных выводов попытаться представить себе дальнейшие действия ФРС. Одно дело смотреть безликие "минутки" и узнавать о замечаниях, сделанных "некоторыми членами комиссии", и совсем другое дело послушать их самих и расставить всё по местам.

Итак, поимённо. Упомяну не всех. Президенты Федеральных Банков. Джеймс Буллард (James Bullard, голосует в FOMC), президент ФРБ Сент-Луиса, считает, что программу QE можно пересмотреть в сторону снижения объёмов покупок на 10-15 млрд. долларов. Сроков он не называет, но полагает, что экономические условия в скором времени позволят это сделать. Кроме того считает, что к середине следующего года можно будет повышать ставки. Для доллара это позитив, но в перспективе. (+-) Чарльз Эванс (Charles L. Evans, голосует в FOMC), глава ФРБ Чикаго. Считает, что программу нужно продолжать до тех пор, пока экономика не просто покажет улучшения, а до тех пор, когда рост станет стабильным, иначе можно погубить все ростки. Приблизительно в таком духе. Улучшений ждет точно так же, как практически и большинство членов комиссии. Пока против сворачивания программы. (+) Эрик Розенгрен (Eric Rosengren, голосует в FOMC), президент ФРБ Бостона. Как у моря погоды ждёт безработицы ниже 6.5%, и только после этого будет рассматривать другие индикаторы для принятия решения по повышению ставок и прекращению QE. То есть он не будет голосовать за уменьшение программы чётко до достижения определённых условий. Безработица 6.5% - долго ждать ему. (+-) Эстер Джордж (Esther L. George, голосует в FOMC), глава ФРБ Канзас Сити. «Я обеспокоена высоким уровнем безработицы, но в то же время, нынешняя денежно-кредитная политика может спровоцировать усиление финансовых дисбалансов и нестабильности, а также усугубить безработицу, вместо того, чтобы искоренить эту проблему». Так что здесь мы видим вообще ярого противника продолжения программы стимулирования. (-) Сандра Пианалто (не голосует в FOMC), президент ФРБ Кливленда. Заявляет, что "со временем польза от покупок активов может снижаться", значит уже скоро наступит момент, когда программу покупки облигаций придётся сворачивать. "Для минимизации некоторых рисков мы можем нацелиться на уменьшение баланса по сравнению с тем, который у нас иначе получится, если мы будет сохранять текущие темпы покупки активов до конца этого года, как того ожидают некоторые участники финансового рынка. Этот курс действий был бы более привлекательным, если экономические перспективы продолжат улучшаться, а я ожидаю их улучшения". Так что тётенька тоже за сворачивание программы уже в этом году. Члены правления ФРС. Members of the Board Сара Блум Раскин - давний приверженец политики низких процентных ставок и не меняет своей позиции уже давно. В своём последнем выступлении она не затрагивала политику ФРС, а лишь говорила о репутации банков и банковском надзоре, это её конёк. Так что в нынешнее время её позиция о продолжении программы QE мне неизвестна, однако чаще всего она совпадает с позицией Бернанке. (+) Элизабет Дьюк. В отличие от Сары Раскин, старая противница всех начинаний ФРС. Против низких процентных ставок и против продолжения программы стимулирования в том виде, в котором она применяется. Внимательно относится к изучению рынка жилья. Частенько отмечает, что ФРС сократила процентные ставки и приняла ряд других мер, обычно стимулирующих продажи жилых домов. Однако отмечает, что пока эти меры не принесли желаемого эффекта. Так что дамочка сильно не противится решениям FOMC, но часто имеет собственное мнение. (-) Джанет Йеллен. "Для поддержания стабильного роста экономики Федеральная резервная система может продолжить удерживать процентные ставки на уровне, близком к нулю после окончания программы покупки облигаций или после достижения своих целей по уровню безработицы или инфляции". Здесь всё ясно, программа покупок ФРС полностью и беспрекословно поддерживается. Даже в том случае, если экономические условия, поставленные во главу угла, будут достигнуты. Джереми Штейн считает, что ФРС на стадии образования ещё одного кредитного пузыря, поэтому он давний оппонент Бернанке, хотя и состоит в FOMC недолго. По его мнению рынки перегреты. Считает, что ужесточать политику Федрезерва необходимо сразу после того, как начнутся положительные сдвиги в экономике. Я постарался внимательно прочитать его последнее выступление. Умный мужик с хорошими примерами и доказательствами. Прекрасно понимает, что банки наглеют и просто используют Фед. И всё в рамках законодательства. В данный момент он не против (но, в общем, и не за) продолжения программы количественного смягчения. (+-) Даниэль Тарулло. В текущее время мне неизвестна точная позиция этого члена FOMC. В частностях он поддерживает идеи Штейна, но в общем я пока не знаю его мнения. Уклончив. Говорят, что он середнячок, его позиция скорее всего похожа на точку зрения Розенгрена. (+-) Джером Пауэлл. "Проблемы в фискальной политике не повлияют в краткосрочной перспективе на реализацию денежно-кредитной политики" - это основная его мысль, высказанная за последнее время. У него более интересные причины для продолжения мягкой политики ФРС, чем у других членов. Оказывается, ФРС рискует столкнуться с серьезными затратами, когда начнет продавать накопленные активы. Вот так и никак иначе. Тоже риск. Так что он пока за продолжение. (+) Бен Бернанке. Не сомневается, что проводимая Федом политика правильна и всячески отстаивает её. (+) Я поставил плюсы против тех членов комиссии, которые вероятнее всего голосуют за продолжение QE, минусы тем, кто регулярно против, плюс с минусом пополам тем, кто сомневается или ждёт дополнительных условий для прекращения (уменьшения) покупки облигаций. Пока расклад таков, что FOMC вряд ли в ближайшее время сменит мечи на орала. Не так давно я писал о том, что по моему скромному мнению серьёзные разговоры о снижении объёмов программ ФРС могут начаться не раньше сентября текущего года. В воскресенье ещё напишу по валютному рынку. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

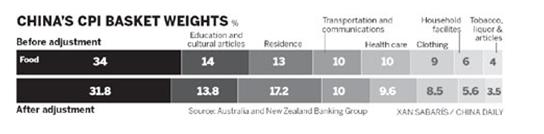

Структура инфляционной корзины отличается для разных стран. В типичном случае более бедные страны имеют корзины CPI с большим весом продовольствия и других жизненно необходимых предметов, в то время как богатые страны имеют меньшую их долю в своих корзинах. На конец 2012 года корзины CPI основных стран выглядели следующим образом.

Источник: Корзина CPI Китая до и после коррекции в марте 2011 года выглядела следующим образом.

Смотрите также по этой теме: Германский ценовой калейдоскоп

|

|

Завершая блок статей по британскому фунту приведу информацию по розничным клиентам и по отчету COT. «Горячие деньги» были одним из факторов сильного падения GBP. Другим фактором, на мой взгляд, являлся крупный лонг, сформированный розничными клиентами брокерских компаний, который у некоторых брокеров дорос до солидных 70-80/30-20. Крупным банкам, которые по совместительству являются основными поставщиками ликвидности для форексброкеров, естественно не хочется разворачивать свои позиции, отдавая прибыль, которая у них уже накопилась. Так выглядит соотношение Быки/Медведи в GBPUSD в пяти компаниях, публикующих информацию о розничных позициях клиентов. GBPUSD Быки/медведи = Dukascopy (SWFX) =53/47 Saxobank =55,6/44,4 A-Forex =77/23 Admiral Markets =85/15 Oanda =68/32 Диспозиция в первых двух существенно отличается от диспозиции в следующих трех. По-видимому, это связано с тем, что первые два являются банками и в них больше институциональных клиентов. Диспозиция в A-Forex, Admiral Markets и Oanda, которые являются чисто форексброкерами, очень показательна: розничные клиенты очень сильно стоят в лонге по фунту против доллара. А так выглядит распределение клиентских позиций по ценовой шкале в компании Oanda. Из распределения становится понятно, почему такое сильное соотношение между лонгами и шортами: слишком много игроков застряло в лонгах во время сильного движения вниз.

Увеличилась доля позиций по GBP в общем количестве открытых позиций у Oanda примерно с 7,5% до 9,8%. А каковы настроения на фьючерсном рынке? Информация COT

Крупные спекулянты и мелкие трейдеры занимают нетто-короткие позиции. У них максимальный шорт практически за год. Отчет COT дает сигнал ЛОНГ по британскому фунту.

|

|

Как отметил недавно один из крупных инвестиционных домов, и я с ним полностью согласен, в конце января премия за риск в EURO была близка к нулю. Это означает, что инвестиционное сообщество пришло к выводу, что «кризис в еврозоне закончился и никогда больше не возобновится». Тогда курс EUROUSD составлял примерно 1,36-1.37. Сейчас курс EUROUSD=1,3018. По моей субъективной оценке за месяц курс EURO набрал 50-60% от максимальной премии за риск (форсмажоры в расчет не берем). Точно также премия за риск в GBP сейчас близка к максимально возможной. Честно говоря, я очень смутно представляю, за что в британском фунте была назначена такая высокая премия за риск. Я даже представить себе не могу, что может предпринять Банк Англии, чтобы превзойти нынешнюю супермягкую монетарную политику Федрезерва. В связи с этим я полагаю, что курс GBPUSD чересчур низок для текущей ситуации и лишь является отражением движения «горячих денег». Так какие же риски учитывает текущая премия за риск в британском фунте? Риск понижения рейтинга В позапрошлую пятницу в конце американской сессии пришло решение, которого так долго ждали: понижение рейтинга Великобритании агентством Moody’s. Понижение рейтинга Великобритании был одним из наиболее сильных рисков для GBP. Этот негатив был отыгран в пятницу-понедельник, а затем GBPUSD консолидировался всю неделю в узком диапазоне 1,508-1,522. Массированных продаж, как мы видим, в ответ на решение рейтингового агентства не последовало. Поведение британского фунта показало, что понижение рейтинга Великобритании рейтинговыми агентствами уже заложено полностью в котировки. Есть еще другие агентства, но я не думаю, что понижение ими рейтинга сильно отзовется на британском фунте. Вывод: риск понижения рейтинга полностью отыгран. Действия монетарных властей На следующей неделе состоится заседание Банка Англии. На предыдущем заседании участники единогласно проголосовали за сохранение ставки, и 6 против 3 за сохранение программы покупок активов на прежнем уровне. Среди меньшинства, голосовавшего за увеличение программы покупок, был и глава Англии Мервин Кинг. В Великобритании хроническая тяга инфляции к росту, которая годами связывает руки BOE в проведении стимулирующих мер. У этой тяги есть объективные причины, о которых я расскажу в другой статье. После последнего доклада Банка Англии об инфляции и выступления Мервина Кинга у рынок сложилось ощущение, что Банк Англии стал относиться гораздо более толерантно к инфляции. Что, собственно, стало причиной для движения GBPUSD вниз на 500 или 600 пунктов. Но, мое мнение, что у всякой толерантности есть свои пределы. У меня большая доля уверенности, что на следующем заседании не будут приняты какие-то серьезные решения. Во-первых, по причине того, что члены Банка Англии очень далеки от консенсуса к принятию решительных мер. Во-вторых, в консервативной Англии едва ли возможны решительные действия за несколько месяцев до смены главы Англии. Полагаю, что максимум, что можно ожидать, это увеличение программы покупок на 25 млрд. британских фунтов. Поэтому с точки зрения предстоящего заседания Банка Англии ситуация благоприятна для британского фунта. Какой бы не была динамика британского фунта в понедельник-среду, ожидаю, что после заседания Банка Англии GBPUSD будет на уровне 1,52-1,525. Может быть и выше. Более того, полагаю, что ничего существенного не будет предпринято вплоть до прихода Карни в июле. Вывод: с точки зрения возможных действий BOE курс GBPUSD неадекватно низок. Состояние экономики Данные экономики плохие. Но действительно ли они способны оказывать такое влияние на курс GBP, как нам пытаются представить? Данные были намного лучше, когда в конце декабря GBPUSD рос и достиг 1,6338? Состояние экономики не может быть причиной столь сильного падения британского фунта. Заключение: Текущая премия за риск в GBPUSD свидетельствует, что ситуация в Великобритании кардинально и хронически хуже ситуации в США, еврозоне и даже Японии. Полагаю, что это не так, и в ближайшее время произойдет более справедливое перераспределение премии. Ничто не свидетельствует в пользу того, что Банк Англии предпримет в ближайшие месяцы действия, которые оправдывали столь низкий курс GBP относительно доллара и евро. Мое мнение, что текущие уровни по GBPUSD являются близкими к минимальным уровням в краткосрочном и среднесрочном плане, а в случае, если действия Банка Англии во второй половине года не оправдают надежд, минимумами на горизонте 1-2 лет.

|

|

Агрессивные продажи британского фунта привели к тому, что на недельных графиках возникла картина очень сильной перепроданности. Впервые я вижу, чтобы на графике валют недельная свеча полностью ушла за пределы лент Боллинджера.

Даже во время падения японской йены последних месяцев мы не наблюдали такой картины (на рисунке внизу). О причинах столь сильного падения GBP я писал. Характерно, что основное движение случилось фактически в последний день недели – в пятницу. До этого GBPUSD всю неделю консолидировался в районе 1,51-1,52. Таким образом, «длинные деньги» могли всю неделю накапливать британскую валюту, «отстопив» в последний день короткие деньги и проколов очень ненадолго уровень 1,50. Подобный сценарий мне представляется скорее бычьим, чем медвежьим. С моей точки зрения, несмотря на начавшуюся фазу укрепления доллара по всему фронту, GBP, ввиду того, что он оказался уже сильно перепродан, может пойти в рост даже в случае снижения EURO и других валют. Текущий уровень 1,50 мне представляется подходящим для покупок как в плане краткосрочном, так и среднесрочном. Краткосрочный план: покупка с целью примерно 1,5200-1,525 и стопом ниже 1,493. Среднесрочный план: покупка с целью примерно 1,55-1,56 и стопом ниже 1,48.

|

|

Обжегшись на японской йене, в последнее время я редко даю прямые рекомендации на совершение каких-либо сделок. Надо брать пример с Николая Корженевского, который считается звездой российской аналитики. 28 февраля Николай Корженевский пишет: Мы пока сохраняем нейтралитет в отношении американца, но с удовольствием будем шортить GBPUSD на 2-3% выше текущих уровней. Британский фунт продолжает падать, 1 марта Николай тоже готов продавать GBPUSD, но уже по более высокому курсу: Поэтому американец в ближайшее время наверняка будет чувствовать себя неплохо. Любое локальное его ослабление мы будем использовать для входа в USD. Наиболее интересным по-прежнему представляется шорт в GBPUSD при росте к 1.54-1.58. 1,58 – это на восемь фигур выше текущего уровня. GBPUSD идти туда как минимум 2-3 недели - устанешь ждать. Притом, что чуть раньше Николай писал, что GBPUSD направляется к 1,40. Так зачем же так долго ждать? Действительно, что толку от таких рекомендаций? Поэтому, как я неоднократно писал, я ставлю Константина Бочкарева как аналитика выше, чем Николая Корженевского. Тот пишет гораздо более четко и аргументировано. Тем не менее, я считаю Николая Корженевского очень хорошим аналитиком ( особенно на фоне некоторых других говорящих голов), но "одному из лучших в России экспертов по биржевой торговле" просто не достает смелости делать более "ответственные" прогнозы. Я читаю его регулярно, и слежу за тем, когда у него сформируется та или иная установка по той или иной валюте. Медвежья установка у него сформировалась примерно в 20-х числах февраля, когда GBPUSD прошла вниз 10 фигур и все инвестдома наперебой давали медвежьи прогнозы в отношении британского фунта. Например: Deutsche Bank: 5 Reasons To Stay Bearish On GBP Targeting A Drop To The Low $1.40 - Deutsche Bank 14.02 GBP/USD Remains A Perfect Sell On Rallies Targeting Mid-1.40s - Commerzbank 28.02 Не только немецкие банки так считают. Time To Sell GBP/USD But Watch For A Possible Nasty Bite - BofA Merrill 13.02 О том, как вели себя различные группы клиентов в прошлом году и ведут сейчас, можно прочитать у Citigroup. Это было написано 19 февраля. Весь январь активно продавали фунт британские банки. Об этом писал Barclays еще 28 января. No Reason To Buy GBP; Leverage Names To keep It Under Selling Pressure This Wk - Barclays Leveraged Names – это хеджфонды. Это только часть из множества статей, посвященных британскому фунту. За последний месяц я не встретил ни одной статьи от крупного инвестиционного дома, который бы предлагал вставать в лонг по GBPUSD. В отличие от Николая Корженевского я рискну дать более конкретные рекомендации и дам причины для таких рекомендаций. ПОКУПАТЬ GBPUSD. Текущий уровень 1,50 мне представляется подходящим для покупок как в плане краткосрочном, так и среднесрочном. Краткосрочный план: покупка с целью примерно 1,5200-1,525 и стопом ниже 1,493. Среднесрочный план: покупка с целью примерно 1,55-1,56 и стопом ниже 1,48. Подробности в следующих статьях.

|

|

Сохраняю длинную позицию по акциям Сбербанк. Сделок на покупку и продажу не запланировано.

|

|

А кто еще не знает про мероприятие?..

Для тех, кто волею судеб не сможет присутствовать или является мужчиной — будет видео трансляция на iLearney :) А я с радостью поучаствую и как слушатель, и как участник круглого стола — присоединяйтесь тем или иным способом!.. =)

|

|

Казанский Оргсинтез, один из наших фаворитов в секторе нефтехимии, опубликовал годовой отчет по итогам 2012 г. Сразу отметим, что финансовые показатели вышли в соответствии с нашими ожиданиями; отчасти они были ранее анонсированы менеджментом. Выручка компании выросла на 22,8% до 45,5 млрд руб. Во многом влияние на это оказал рост объемов выпуска продукции. Так, в разрезе отдельных товаров, было зафиксировано незначительное превышение фактических объемов над нашими прогнозами по таким позициям как этилен, ПВД, ПНД поликарбонат; соответственно увеличилась и загрузка мощностей компании. В итоге основной прирост произошел за счет дополнительной реализации полиэтиленов высокого и низкого давления. Из других интересных моментов отметим следующие. С учетом высокого долга компания продолжает оставаться под значительным влиянием на итоговый результат блока финансовых статей. В отчетном периоде компании удалось сократить свой долг на 6,4 млрд руб.(почти весь - перед Сбербанком), что сразу отразилось на сокращении уплаченных процентов. а из раздела "События после отчетной даты" мы можем узнать, что уже в текущем году компания вернула Сбербанку еще 300 млн руб. Также влияние оказали положительные курсовые разницы по валютной части долга. Наконец, в прошлом году были реализованы собственные акции Общества, находящиеся на балансе: 543 000 штук обыкновенных именных акций Общества и 22 969 899 штук привилегированных именных акций Общества на общую сумму 61 492 тыс. руб. В целом мы по-прежнему видим серьезный потенциал роста чистой прибыли у компании, который будет реализовываться по мере оздоровления ее финансового состояния, прежде всего, сокращения долгового бремени и постепенного роста выпуска продукции. Нам представляется, что казанский Оргсинтез вполне способен повторить путь своего "большого брата" - компании "Нижнекамскнефтехим", ставшего настоящей звездой сточки зрения рост прибыли и курсовой стоимости. мы планируем внести изменения в модель компании после публикации ежеквартального отчета эмитента за первый квартал текущего года. Мы ожидаем возобновления выплаты дивидендов (потенциально по обыкновенным акциям может быть выплачено порядка 0,5 рубля) и сохраняем бумаги компании практически во всех портфелях акций "второго эшелона". Задать вопросы по теме можно тут

|

|

|

|