|

|

|

Северсталь опубликовала финансовые результаты деятельности за 2012 год. В 4 кв. 2012 г. выручка компании снизилась на 13% относительно 3 кв. 2012 года до 3,1 млрд долларов. Основной причиной этого явилось падение физического объема продаж на 14% и снижение цен на продаваемую продукцию. По итогам года компания получила прибыль всего в 762 млн. долларов (по итогам 9 мес. 2012 г. прибыль составляла 912 млн долларов). Убыток 4 кв. 2012 г. в размере 150 млн долларов обусловлен, прежде всего, списание задолженности на сумму в 101 млн долларов. С поправкой на все неденежные статьи чистая прибыль в 4 кв. 2012 г. составила бы порядка 10 млн долларов. В 2013 году мы ожидаем восстановления цен на продукцию черной металлургии, как следствие мы ожидаем роста показателя чистой прибыли компании в этом году на 15%. Тем не менее, при текущих котировках акций Северстали (10,6 P/E) мы не считаем компанию интересным объектом для инвестиций. Прогнозные финансовые показатели по компании Задать вопросы по теме можно тут

|

|

После провала на прошлой неделе настроения германских инвесторов на этой неделе значительно улучшились. Произошло это несмотря на то, что EUROUSD упал, и индекс доллара в целом значительно прибавил. Налицо нарушение привычных корреляций.

Провал на прошлой неделе был вызван результатами выборов в Италии и ожиданиями секвестра в США. Таким образом, выясняется, что инвесторы вовсе не перешли на сторону медведей. Они просто ждали более выгодных цен для покупки и готовы и дальше покупать рискованные активы. Бычьи настроения на германском рынке сохраняются непрерывно уже в течение 20 недель. Стоит отметить, что настроения германских инвесторов стали сильно не совпадать с настроениями американских инвесторов, где оптимизма гораздо меньше.

|

|

В среду цены на золото продолжили торговлю в диапазоне пятницы, значительно не отреагировав на сильные данные по рынку труда в США, хотя это одна из главных тем на этой неделе. По данным ADP число рабочих мест в частном секторе США в феврале на 198 000, значительно превысив прогнозы экономистов.

Напомню, что в пятницу выходят официальные данные по новым рабочим местам вне с/х в США, на которые рынок реагирует очень активно. Месяц назад на этих данных евро сделал максимум с ноября 2011 года на уровне 1,3700. Золото отметило этот момент менее знаменательно, тем не менее, в этот раз все может быть интересней. Сегодня очень важный день для золота, так как состоятся заседания ЦБ по денежно-кредитной политике нескольких стран, и их решение может сильно повлиять на цены золота, если будут какие-либо неожиданности. Сегодня ожидается важная статистика для драгметаллов: число первичных заявок на пособие по безработице США за прошлую неделю и баланс внешней торговли США за январь. Пока цены забились в диапазон, рекомендаций не даю, так как на пробой не работаю из-за больших стопов, а в данном случае это лучший вариант. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1574.00 против $1579.75 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $28.74 против $28.93 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1590.00 против $1587.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $739.00 против $728.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Эксперты: Евгений Лебедев – начальник управления инвестиционного консалтинга В рамках акции «Коммент.Арс» нам задали вопрос: Сейчас активно обсуждается реформа пенсионной системы, а именно отмена или изменение в сторону уменьшения отчислений в накопительную часть пенсии. Действительно ли теперь пенсионное обеспечение становится заботой исключительно самого человека и что делать, если я хочу сохранить накопительную часть пенсии? «Я с государством в азартные игры не играю!» Опросы фонда «Общественное мнение» показывают, что 69% россиян рассчитывают в старости жить на государственную пенсию. В то же время только 5% людей моложе 45 лет интересуются, за счет чего они будут получать будущую пенсию и знают о планируемых реформах по отмене накопительной части пенсии (опрос проводился в октябре 2012 года). Однако именно от этой реформы и от того, как будет вести себя в ее ходе будущий пенсионер, будет зависеть итоговый размер пенсии. Планируется, что с 1 января 2014 года накопительная часть пенсии будет сокращена с 6% до 2% от фонда оплаты труда (то есть зарплаты), а оставшиеся 4% будут направлены на страховую часть трудовой пенсии. В будущем накопительная часть пенсии может быть сокращена до 0. Напомним, что страховая часть пенсии — это «общий котел», из которого пенсия выплачивается сегодняшним пенсионерам, а накопительная — это Ваши персональные сбережения, которые будут выплачиваться только Вам. В случае, если у Вас останется только страховая часть, то Вашу пенсию должны будут обеспечивать будущие работающие граждане, количество которых с каждым годом сокращается. Однако в плане проведения реформы предусмотрена возможность сохранить 6%-ую накопительную часть пенсии. Чтобы это сделать, необходимо написать заявление о переводе средств накопительной части пенсии под управление негосударственного пенсионного фонда (НПФ), частной управляющей компании (УК) либо выбрать один из двух портфелей государственной управляющей компании (ВЭБ). Таким образом, реформа коснется в первую очередь «молчунов», которые еще не принимали решений о том, кто именно будет заниматься инвестированием их пенсии. Если же Вы хотите сохранить накопительную часть пенсии в 6%, то необходимо до 31 декабря 2013 года проявить активность и определиться с тем, кто будет заниматься управлением накопительной части Вашей пенсии. Подробно о накопительной части пенсии и о всех необходимых процедурах написано на сайте Пенсионного Фонда России. Перечислим основные отличия НПФов от УК при управлении накопительной частью пенсии: Читать далее

|

|

В покупке по стоп-лимит заявкам акции: ВТБ, ИнтерРАОао, НЛМК ао, РусГидро, Уркалий-ао, ФСК ЕЭС фьючерсы: EDH3, EuH3, GDH3, LKH3, VBH3 В продаже по стоп-лимит заявкам акции: ЛУКОЙЛ, ПолюсЗолот, Роснефть, Сбербанк, Сургнфгз, ХолМРСК ао фьючерсы: GDH3, SiH3, RNH3, SRH3 Вне рынка акции: ГАЗПРОМ ао, ГМКНорНик, Новатэк ао, Ростел-ао, Сбербанк-п, СевСт-ао, Сургнфгз-п, Татнфт 3ао фьючерсы: RiH3, GZH3, GMH3

|

|

Одно из них уже состоялось. Банк Японии оставил все без изменений. Так же как и Банк Австралии и Банк Канады вчера. Сегодня состоятся еще два заседания центральных банков. Заседание BOE Общее мнение сходится к тому, что на сегодняшнем заседании Банка Англии (BOE) будет одобрена новая программа покупок активов на сумму 25 млрд. британских фунтов. Месяц назад 3 из 9 членов Комитета голосовали за это. В их числе и нынешний глава банка Англии Мервин Кинг. У меня при этом возникает такой вопрос: зачем BOE что-то предпринимать, когда рынок уже все за них сделал? Ведь какая главная цель покупок активов? Увеличение ликвидности и низкий курс валюты. Месяц назад курс GBP равнялся 1,58, сейчас 1.50. Какой смысл предпринимать покупки активов при курсе GBPUSD=1,50? Мое мнение, что политика BOE останется без изменений, и это приведет к возвращению GBPUSD к уровню 1,51. Заседание ЕЦБ Главным событием сегодня станет заседание ЕЦБ. С момента прошлого заседания произошло много событий. Экономические данные показывают углубление рецессии, в Италии политический кризис, угрожающий периферийному рынку облигаций. Текущий курс EURO=1,30 комфортен для ЕЦБ, и ему нет необходимости в действиях. Ситуация с ликвидностью в норме. На мой взгляд, предпосылок для понижения ставки или каких-то других действий нет. Значение для рынка будут иметь прогнозы ЕЦБ по инфляции и экономическому росту и прессконференция главы ЕЦБ Марио Драги. Понижение прогнозов окажет негативное воздействие на EURO, поскольку автоматически будет означать будущее смягчение политики ЕЦБ. Основное внимание прессконференции Драги и ответам на вопросы, касающиеся Италии, европейского периферийного госдолга, программы ОМТ. На мой взгляд, волатильность будет несильная и EUROUSD останется в диапазоне 1,295-1,31. Сегодня также состоится аукцион по размещению долгосрочных долговых бумаг Испании(5 и 10 лет). Вчерашние данные по числу новых рабочих мест от ADP указывают на то, что отчет по занятости в пятницу может оказаться благоприятным. Это будет позитивом для американского доллара.

|

|

Данные по частному сектору от ADP оказались настолько нейтральными, что даже стало странно как-то реагировать. 198 тысяч - это ниже предыдущих 215К, но выше прогнозных 172К. На всякий случай многие попытались воспринять этот факт как позитивный сигнал для Бена к сворачиванию стимулирования. Все прекрасно понимают, что в ближайшее время этого не произойдёт и произойти не может, но реагировать как-то надо? Вот и реагируют. Данные по частному сектору от ADP оказались настолько нейтральными, что даже стало странно как-то реагировать. 198 тысяч - это ниже предыдущих 215К, но выше прогнозных 172К. На всякий случай многие попытались воспринять этот факт как позитивный сигнал для Бена к сворачиванию стимулирования. Все прекрасно понимают, что в ближайшее время этого не произойдёт и произойти не может, но реагировать как-то надо? Вот и реагируют.

S&P снизило кредитный рейтинг испанской Валенсии до "ВВ-" с негативным прогнозом. Очередной звоночек и стук в дверь: "Вы не забыли, что у вас всё плохо?" Да, плохо. Это и без S&P всем известно. Реакцию испанских казначеек я сейчас отследить не могу, Блумберг выдаёт с опозданием, а в других источниках копаться лень. Я думаю вырастет доходность, но незначительно. Валенсия - крупная область, но не вся Испания. Бежевая Книга в США. Самая главная мысль в отчёте ФРС: "Экономика США растет темпами от скромного до умеренного". Вот так. Скромно и умеренно. Из положительных оценок только одна заслуживает внимания; по мнению экспертов из ФРС, рынок жилья начинает восстанавливаться. Правда то же самое нам говорили и год назад и два года назад. Если посмотреть на январские показатели по заявкам на получение ипотеки, то можно и поверить в поднятие спроса на жильё, но если поверить Freddie Mac, то непосредственно в агентстве средняя ставка по жилищным кредитам со сроком погашения 30 лет опустилась с 3,56% до 3,51%. Явно не на повышенном спросе на жильё она снизилась. Нет спроса-то. Кривит душой ФРС со своей Бежевой Книгой. Все, кто тем или иным боком соприкасается с евро, ждут завтрашнего заседания ЕЦБ, а с особенным нетерпением выступление председателя центробанка. Кроме этого завтра заседания и Банка Японии и Банка Англии. Денёк будет весёлый и, в общем, непредсказуемый. По БоА я на днях писал, что не берусь прогнозировать ни сами решения Кинга, ни реакцию рынка. А вот по БоДж можно сказать, что после стольких слов про продолжение курса на смягчение, сложно ждать чего-то другого. Банку нужно чтобы йена падала и дальше. Значит программы выкупа бумаг будут продолжаться и усиливаться. Решения ЕЦБ. По ставкам вроде изменений быть не должно, хотя свобода выбора в этом плане есть, судя по последним инфляционным показателям цены снизились, значит для снижения ставок есть свобода манёвра, но вот причин для снижения я уже не вижу. В январе таким методом можно было ограничить рост евро, а сейчас евро снизилась в допустимые для ЕЦБ пределы. Снижение ставок по депозитам в отрицательную область? Мне кажется, что глава ЕЦБ очухался и не захочет снова поднимать эту тему. Примером для него может служить ФРС, где все ставки выше нуля. Итак, что же может сказать Драги? Во-первых, будет речь о том, что экономическая ситуация не самая лучшая, но есть положительные сдвиги, и обязательно перечислит всё хорошее, что удалось узреть за последний месяц. Это обязательный момент в выступлениях главы центробанка. Во-вторых, без сомнения Драги снова напомнит о том, что что ЕЦБ сделает все возможное для сохранения целостности еврозоны. Затем он подтвердит свою позицию по правильности проводимой политики. Скорее всего ему обязательно зададут вопрос о его отношении к погашениям LTRO. Драги ответит, что всё нормально и если кто-то пока не возвращает, то значит так надо, да и кредиты даны на более длительный срок, значит пусть пользуются. И невозвраты кредитов в тех объёмах, в которых предполагалось вовсе не означают, что у банков плохи дела, просто кто-то крутит деньги в более длинных бумагах, вот и вся недолга. Драги знает как ответить и умеет сказать хорошо. Так что Банк Англии может преподнести сюрпризы в плане ослабления политики, Банк Японии тоже, а вот от Европейского Центробанка я негатива не жду. Посмотрим, короче. По торговле. Сегодня словил стопы на попытках восстановления покупок евро, которые закрылись на снижении в безубытке. На днях я предположил, что до заседания ЕЦБ евро продержится выше 1.3, и завтра на ожиданиях хороших новостей может подрасти. Но в общем, как я уже сказал, день будет непредсказуемым. Поэтому я сейчас поставил отложенные ордера на покупку евро на те точки, в которых у меня уже были открыты покупки (3005, 3030). На всякий случай установил и ордер на пробой диапазона вниз (2966). Других идей у меня нет. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

Сохраняю длинную позицию по акциям Ростел-ао, Сбербанк. Сделок на покупку и продажу не запланировано.

|

|

25 февраля после объявления результатов выборов в Италии мы увидели ударный импульс (ударный день) в долгосрочных казначейских облигациях США. Ударный день – это день, когда идет сильное движение на больших объемах. Термин придуман, кажется, Ларри Вильямсом. Значительная часть трендов разворачивается после ударного дня. Вот как это выглядит на TLT – основном бенчмаркере долгосрочных американских казначейских облигаций.

Мое мнение, что это был разворотный импульс и после годичного снижения долгосрочные US Treasuries пойдут в рост. График внизу показывает отношение TLT к S&P500 и золоту. Из этого графика видно, что TLT с ноября прошлого года подешевел относительно S&P500 почти на 20%. На мой взгляд, этого достаточно, чтобы предпочтения инвесторов начали постепенно меняться. Пока этот процесс только зарождается и не давит на американский рынок акций. Поэтому американским фондовым индексам удается делать новые максимумы. Но, когда инвесторы почувствуют, что начался новый тренд в US Treasuries, тогда американские фондовые индексы окажутся под серьезным давлением и перейдут в коррекцию. Гундлах об акциях и облигациях Гундлах говорит, что «акции перекуплены, и что он за последний месяц купил долгосрочных облигаций больше, чем за четыре года». Он заявил в интервью агентству Рейтерс, что он начал покупать 10-year US Treasuries после того, как их доходность превысила 2%... ...принимая во внимание их относительную ценность по сравнению с другими активами, включая акции, которые, как он считает, перекуплены. Я не был фаном облигаций в июле. Сейчас я фан облигаций, - сказал глава фонда DoubleLine Capital Джефф Гундлах. График лучше слов.

|

|

6 марта Vimpelcom Ltd вторым из «большой тройки» должен представить свои финансовые результаты за 2012 год. Если судить по Мегафону, то 2-й квартал прошел для российских телекомов совсем неплохо. Также разворот динамики валютных курсов должен способствовать достижению хороших темпов роста финансовых показателей в 4-м квартале. Четвертый квартал прошлого года стал довольно примечательным для российских телекомов, будучи наполненным различными событиями, ключевым из которых стало IPO Мегафона. Не менее насыщенным событиями этот квартал был и для Vimpelcom Ltd. Еще раз рассмотрим результаты компании за 9 месяцев прошлого года:

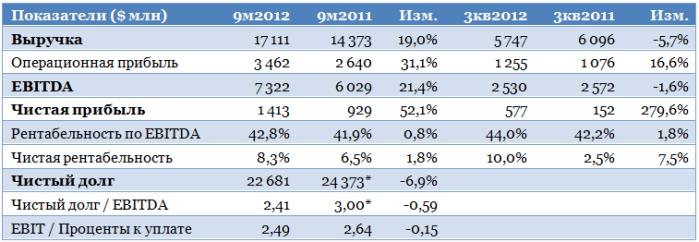

Источник: данные компании, расчеты Инвесткафе; * — на 31.12.2011 За счет эффекта от присоединения Wind Telecom темпы роста выручки и EBITDA за 9 месяцев оказались очень высокими, однако за 3-й квартал оба показателя сократились, хотя это было связано со снижением курсов операционных валют по отношению к доллару. В качестве положительного момента следует отметить рост рентабельности Vimpelcom Ltd, главным образом, за счет перехода на новую модель взаимоотношений с дилерами, не подразумевающую выплату фиксированного вознаграждения. Также сокращение объема капзатрат позволило сократить количество амортизационных отчислений. В 3-м квартале снизились и все остальные компоненты операционных расходов. В целом можно сказать, что Vimpelcom Ltd очень хорошо поработал над операционной эффективностью. Развитие данных тенденций можно ожидать и в 4-м квартале. Среди возможных негативных моментов в 4-м квартале можно отметить снижение общей суммы денежных средств на балансе, что связано с одновременной выплатой окончательных дивидендов за 2011 год и промежуточных — за 2012-й (в сумме около $1,3 млрд). Однако в дальнейшем это будет скомпенсировано поступлением денежных средств от конвертации привилегированных акций Altimo в размере $1,4 млрд. Однако главным событием 4-го квартала стало разрешение конфликта между акционерами Vimpelcom Ltd Altimo и Telenor, а также ФАС. В результате оба акционера нарастили свои доли в компании, практически полностью выкупив долю бывшего собственника Wind Telecom Нагиба Савириса, помимо этого избранновый наблюдательный совет. Его конфигурация стала довольно нестандартной для Vimpelcom Ltd: впервые в совете преобладают представители Altimo, в сумме их четверо; трое прежних директоров от Telenor сохранили свои места, также в совете остались два независимых директора. Инвесторам еще предстоит понять, как будет функционировать подобный наблюдательный совет и насколько устойчив баланс интересов между двумя крупнейшими акционерами. Однако уже в январе этого года Vimpelcom Ltd провел День инвестора и аналитика, на котором представил свою новую стратегию. Ключевым лейтмотивом данного документа является максимизация денежного потока за счет оптимизации операционных расходов, капитальных затрат, а также долговой нагрузки. Тем не менее пока существенного сокращения CAPEX ожидать не стоит: в 2013 году Вымпелком инициирует в России масштабную программу капзатрат, призванную компенсировать отставание компании от ключевых конкурентов по инвестициям в сеть. Объем отставания оценивается примерно в $2 млрд. Вымпелком уже активно инвестирует в сетевую инфраструктуру, готовя ее к быстрому росту трафика за счет мобильной передачи данных. Также усовершенствованию была подвергнута тарифная политика компании в России, которая включила в себя пакетные тарифные платы, предлагающие по фиксированной цене определенный объем мобильного трафика, сообщений и минут разговора. Это создает хороший задел для запуска компанией услуг LTE, поскольку пока в данном сегменте она отстает от своих конкурентов — МТС и Мегафона. Представленные компанией меры по наращиванию денежного потока уже реализуются, и их оценочный эффект выглядит вполне правдоподобным. В частности, Vimpelcom Ltd привлекал заимствования, которые должны рефинансировать предыдущий долг, притом средняя стоимость его обслуживания должна снизиться. Также очень важным событием стало доведение Вымпелкомом до 50% доли в сотовом ритейлере Евросеть. Целью приобретения Мегафон — партнер Вымпелкома — называл стремление снизить отток абонентов (churn) и расходы на привлечение новых (SAC). Можно с уверенностью сказать, что те же цели преследовал и Вымпелком. К слову, Евросеть оставалась последним контрагентом компании, с которым использовалась схема, подразумевающая выплату фиксированного вознаграждения. Таким образом, за счет Евросети у компании есть возможность для дальнейшего увеличения рентабельности. С учетом всех вышеназванных тенденций можно спрогнозировать следующие финансовые результаты Vimpelcom Ltd в 4-м квартале и за год:

Следует помнить, что результаты в операционных валютах будут существенно лучше, так как за год сохранится влияние негативной динамики их курсов к доллару. Напомню, что целевая цена по ADS Vimpelcom Ltd составляет $13,13, рекомендация — «держать».

|

|

|

|