|

|

|

На какую валюту оказали наибольшее воздействие результаты выборов в Италии? Вы наверно думаете, что это EUROUSD? Нет. Самое сильное воздействие возникновение новой политической ситуации в Италии оказало на японскую йену. 25 февраля, когда стали поступать первые сообщения из Италии, в течение 6 часов японская йена упала на 600 пунктов. По некоторым сведениям, какой-то крупный хеджфонд, а хеджфонды сейчас очень сильно стоят против JPY, ликвидировал свои позиции. Причиной ликвидации, я думаю, послужило опасение, что ситуация в Италии вызовет уход от риска по всему фронту, и, соответственно, продажу USDJPY. Сейчас JPY торгуется в районе 91,7. Это почти на 300 пунктов ниже максимума в понедельник. Настала ли коррекция в USDJPY? Такие сильные движения, как правило, знаменуют собой разворот. Когда очень крупные игроки ликвидируют или существенно сокращают свои позиции, это о чем-то говорит. Тем не менее, я полагаю, что восходящий тренд в USDJPY еще может продолжиться в течение как минимум 2-3 недель и максимум по USDJPY еще впереди. Скорее всего, максимум будет в районе 95: чуть выше или чуть ниже. USDJPY послушна рефлексам Последние месяцы показали, что в отношении USDJPY рынки четко повинуются рыночным рефлексам. Не буду здесь разбираться в причинах, просто констатирую, как факт. А рефлексы здесь задают заявления японских официальных лиц. В течение ближайших 2-3 недель я вижу несколько событий, которые независимо от RORO должны оказать позитивное рефлексивное воздействие на USDJPY. - Назначение нового главы BOJ (Банка Японии). По сообщениям японских информационных агентств имя нового главы банка Японии должно быть озвучено в течение ближайших 48 часов.

- Выступление претендента на пост главы BOJ в верхней и нижней палатах парламента и его утверждение эти палатами.

- Отдельные заявления нового главы BOJ о его приверженности поставленным целям.

О назначении нового главы BOJ и значении этого события для JPY я писал здесь: Наиболее реальным кандидатом является Курода. Но, по большому счету, на мой взгляд для рыночных рефлексов не имеет особого значения, кто будет претендентом. Факторы против роста USDJPY 1.Позитивные экономические данные в пользу JPY. Пока экономические данные из Японии, несмотря на 20% девальвацию японской валюты, продолжают оставаться очень плохими. Между девальвацией и реальным воздействием на экономику должно пройти минимум 3-4 месяца. На показателях также сильно сказывается территориальный конфликт с Китаем, уменьшая японский экспорт. Тем не менее, я думаю, что в марте-апреле мы уже увидим первые позитивные изменения в торговом сальдо, промпроизводстве и т.д. 2.Развитие новой фазы европейского кризиса, связанной с политической нестабильностью или изменением курса в Италии, также позитивно для JPY. Усиление этих факторов будет препятствовать росту USDJPY.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ, НЛМК ао, Роснефть, СевСт-ао, ФСК ЕЭС фьючерсы: RiH3, GZH3, GMH3, LKH3, RNH3, SRH3, VBH3 В продаже по стоп-лимит заявкам акции: ГАЗПРОМ ао, ГМКНорНик, ЛУКОЙЛ, Новатэк ао, Ростел-ао, РусГидро, Уркалий-ао фьючерсы: EuH3, GMH3, VBH3 Вне рынка акции: ИнтерРАОао, ПолюсЗолот, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ХолМРСК ао фьючерсы: GDH3, EDH3, SiH3, GZH3

|

|

EURO закончил вчерашний день против доллара без изменений, что является достаточно показательным, учитывая, что итальянские 10-летние бумаги прибавили почти 40 пунктов и доходность их максимальна с ноября месяца, а итальянский фондовый индекс MIB потерял почти 5%. Вместе с итальянскими облигациями росла доходность облигаций и других периферийных стран: Испании, Греции, Португалии. Пока опционный барьер на 1,30 устоял. Но едва ли EUROUSD сможет игнорировать дальнейший рост доходности периферийных государственных облигаций. Поэтому еще 0,3-0,4% роста доходности итальянских бумаг, а сегодня как раз проходит аукцион по размещению 10-летних итальянских государственных облигаций, и EUROUSD уйдет ниже 1,30. Политическая ситуация в Италии очень сложная, и чем-то напоминает Грецию 2012 года. Грилло отрицает участие в любых коалициях. Существуют определенные шансы на создание коалиции между Берлускони и Берсани. Не думаю, что кто-то из них сейчас хотел бы проведения повторных выборов. Возможно, что это та потенциально позитивная новость, которая пока еще держит EUROUSD. В случае создания такой коалиции ожидаю, что EUROUSD может вырасти в район 1,32-1,33. Это будет краткосрочный позитивный эффект для EURO, поскольку коалиция Берлускони/Берсани неспособна выполнять меры строгой экономии. Главным событием американской сессии было выступление Бена Бернанке перед сенатом. Это был первый из двух полугодовых докладов Большого Бена перед американскими конгрессменами. Кратко выступление Бернаке можно свести к следующим тезисам: Рынок труда остается слабым, а инфляция под контролем. Поэтому QE будет сохраняться столько времени, сколько это необходимо, для получения явных улучшений ситуации. Секвестр вызовет дополнительные потери для экономики. Выступление Бернанке оказалось нейтрально для USD, и не оказало практически никакого влияния на рынки. У главы ФРС было достаточно времени, чтобы прояснить свою позицию. Поэтому не думаю, что сегодняшнее его выступление окажет какое-то влияние на рынки. Гораздо интереснее будет услышать комментарии ситуации в Италии со стороны Драги, который сегодня выступает в 21.30 по Москве в католической академии в Байерне (Германия). В заключении отмечу, что в последние дни RORO (аппетит к риску) опять стал коррелировать с EUROUSD. Это показывает, что события в Италии – главный рыночный драйвер.

|

|

Сохраняю длинную позицию по акциям ПолюсЗолот, Сбербанк, Сбербанк-п, Сургнфгз-п. Сделок на покупку и продажу не запланировано.

|

|

В понедельник, 25 февраля, владелец Акрона Вячеслав Кантор заявил о том, что компания может провести SPO при появлении такой возможности на рынке. Предполагается, что будет размещено от 10 до 20% акций компании, что существенно увеличит ликвидность бумаг и сделает их более интересными. Данная новость позитивна для акций Акрона, однако реакция рынка будет умеренной до тех пор, пока не будут названы возможные временные рамки проведения размещения. Новость о возможном проведении SPO положительна для акций Акрона, так как размещение обеспечит дополнительную ликвидность бумагам компании, что повысит их потенциал роста. Однако я думаю, то SPO целесообразнее проводить в конце 2013-го, либо в начале 2014 года, когда будет завершен ряд проектов Акрона, в частности выйдет на проектную мощность ГОК «Олений ручей», который обеспечит потребности компании в апатитовом концентрате и снизит зависимость от ФосАгро. В настоящий момент акции Акрона существенно недооценены и торгуются с дисконтом в 20% к рыночным аналогам, и можно предположить, что акционер будет ждать сокращения дисконта. Размещаться, вероятнее всего, будет пакет акционера, поэтому на операционную деятельность компании SPO вряд ли окажет влияние. Что касается размера инвестпрограммы Акрона, то снижение верхнего порога ожидаемых CAPEX позитивно влияет на прогноз денежных потоков, что отразится на стоимости акций компании. В результате размещения по цене выше 1500 руб. за бумагу В. Кантор мог бы прилечь от 6 до 12 млрд руб. в зависимости от размера пакета. Также сегодня стало известно о возможной продаже пакета акций компании Уралкалий, принадлежащего Акрону. Эта новость является позитивной для Акрона, так как позволит ему привлечь 18,26 млрд руб. при текущей цене бумаг Уралкалия. Эти средства Акрон впоследствии сможет использовать для финансирования инвестпрограммы или для погашения части долга. Однако вероятность получить высокую премию невелика, так как акции Уралкалия сейчас торгуются на уровне, близком к справедливой оценке, в то же время пакет не является блокирующим. Резкий вброс акций на рынок не выгоден другим акционерам Уралкалия, поскольку может привести к переизбытку ликвидности и краткосрочному снижению их стоимости. Однако вероятность реализации такого сценария довольно мала, так как в этом случае Акрон не получит планируемой суммы. Кроме того Акрон объявил, что дивидендная политика компании будет сохранена на прежнем уровне несмотря на то, что ранее на выплаты акционерам планировалось потратить 30% чистой прибыли по МСФО. Эта новость негативна для акций Акрона, так как рынок ожидал более высоких дивидендов — прежняя политика предполагает выплаты в размере 30% чистой прибыли по РСБУ. Не исключено, что в итоге Акрон выплатит сумму, которую ждет рынок, однако пока компания оставляет за собой место для маневра. Цель по акциям Акрона составляет 1713 руб. за бумагу, рекомендация — «покупать».

|

|

Пока мы занимаемся сбором необходимых документов и ведем переговоры с другими миноритарными акционерами в целях предъявления иска к членам Совета директоров ОАО «Уральская кузница», мы обратились с жалобой в ФСФР. Выкладываем текст жалобы. Все заинтересованные лица могут направить такую же. Жалоба в ФСФР

|

|

Если взять и да и послать куда подальше все эти совершенно не нужные контра материалы от ДЦ, целью которых, безусловно, являются сливы разных скоростей, то вдруг окажется, что не так уж все и плохо в нашем королевстве кривых зеркал, под названием Форекс для Лохов. Цель ваша заработать на рынке Форекс. Цель ДЦ ваши сливы. Обучение сложное только тогда, когда вы развесив уши начинаете верить, и проглатывать всю ту хрень, чем они вас пичкают. Обучение легкое, если вы уберете весь этот не нужный информационный поток прогнозеров от ДЦ. Будьте столь любезны, поставьте галочку, это спам. Жаль, что нет галочки, что это Бред. Обучение Форексу гораздо легче, чем это кажется на первый взгляд. Я выделяю две составляющие, которые вас научат искренне и без обмана: Это конечно же сам рынок, его поведение, череда его закономерностей, привязка поведения к сильным новостям, определенные любимые дни недели для разворота, ложные часы на начале сессий, истинный часы после, то есть сам график который вы торгуете. И второе это деньги, и чем больше сумма риска по одной отдельно взятой сделки, тем лучше. Большие деньги вас научат более качественно подходить к сделке, и что еще более важно более качественно выходить из нее. В ДЦ вам скажут попробуй удвоить депозит на демо, и только потом ты можешь идти на реал. И что в результате Трейдер удваивает и даже утраивает депо идет на реал и сливает. Так что же это такое? Только деньги могут научить торговать. Большие деньги могут научить быстро. Другое дело, что значит для вас большие деньги. Для кого-то это одна тысяча долларов, для кого-то это сто тысяч, но смысл тот же. Большие деньги должны вас волновать. Иначе вы не будете держаться за выигрышные сделки. Вы будете играть, если это Демо, вы будете играть, если это Бонусы, вы будете играть, если это маленькие деньги которые вас не волнуют. Вы не добьетесь успеха, пока не начнете торговать на значительные ставки. Торговля на рынке Форексе проста и без обидна. Торгуйте тренд от отката. Торгуйте линии поддержки и сопротивление на днях и на месяце. Торгуйте то, что видите и понимаете. Ну а если вы не понимаете того, что происходит на графике, то для этого существует главное правило Трейдера. Звучит оно так: Не знаешь что делать, ничего ни делай. Один Трейдер, мой ученик очень хорошо торговал, но боялся совершать крупные ставки. Он и до сих пор хорошо торгует сотни долларов. Другой Трейдер торговал очень плохо, но поставил все на одну сделку, и забрал деньги, и хотя следующие два депо он слил, он до сих пор торгует и зарабатывает по несколько тысяч долларов в месяц. И я думаю это всего лишь вопрос времени, когда он будет торговать сотни тысяч. Один раз, наступив осознано на большие деньги, вы уже не за что, от них не откажитесь. Вам захочется это повторить. Вы почувствуете себя Богом от того, что можете делать то, что другие не могут. Вам захочется удвоить успех со временем. И поверьте, вы это сделаете. Торговля на рынке Форекс это самые легкие деньги. Торговля на рынке Форекс это самые быстрые деньги. Легкое обучение торговли на рынке Форекс должно происходить путем изучения характера поведения графика цены и с максимальным возможным объемом. Играясь в ДЦ, вы ничему не научитесь. Мало того, вам понадобится время для того, что бы избавится от ненужного мусора в голове. Обучаясь в ДЦ, вы обрекаете себя на вечный поиск Грааля. Настоящее обучение Форексу легкое и увлекательное. Поверьте моему опыту, через меня уже прошли сотни учеников, и те кто поверил и что самое главное, проверил на себе все что я говорю, зарабатывают много, остальные не сливают и то слава Богу. Обучение Форексу легкое, всегда так было и будет. А то что делают ДЦ, это не обучение, а привлечение. Давайте называть вещи своими именами. Желаю Вам обучиться торговли на рынке Форекс, легко и безболезненно. Удачи Вам и Вашим близким. Окишев Игорь

|

|

МРСК Центра. К приватизации готова, если бы не... Один из крупнейших представителей электросетевого сектора – МРСК Центра - недавно представил инвесторам свой прогноз по финансовым показателям по РСБУ на 2013 год, а также скорректированную инвестпрограмму на 2013-2017 годы. Напомним, что после «перезагрузки» на RAB перешло 8 из 11 филиалов компании. Для них были согласованы долгосрочные параметры регулирования на период до 2017 года. В 3 оставшихся филиалах регулирование деятельности осуществляется с применением метода долгосрочной индексации необходимой валовой выручки. Компания прогнозирует, рост выручки в 2013 г. до 77 млрд руб., что на 11,1% выше, чем в 2012 году. Полезный отпуск электроэнергии в 2013г. прогнозируется на уровне 55,8 млрд кВт/ч, что на 0,6% выше, чем по итогам 2012г. Отметим, что уже с 2013 года ожидается восстановление темпов роста выручки до среднего уровня в 11%. Это, в свою очередь, обусловлено ограничением темпа прироста электросетевых тарифов до 10%, а также прогнозом среднего темпа прироста полезного отпуска, составляющим около 1%. Что касается популярной в сетях приватизационной темы, то тут, на наш взгляд, шансы МРСК Центра попасть в число «пилотных проектов» остаются, однако есть нюансы. Во-первых, компании надо добиться перевода на RAB всех своих филиалов. Во-вторых, определенное препятствие может чинить и нашумевшая судебная тяжба компании с НЛМК по вопросу «последней мили». Напомним, что Арбитражный суд Москвы удовлетворил иск НЛМК к МРСК Центра о взыскании неосновательного обогащения в размере 5,1 млрд руб. за оплату электроэнергии в 2008-2011гг. МРСК Центра с данным вердиктом не согласна и намерена подать апелляцию. Если по итогам апелляции вердикт останется в силе, то компании предстоят очень крупные расходы, ведь сумма иска сопоставима с ее годовой прибылью. На данный момент мы не учитываем сумму взыскания в своих прогнозах, ожидая окончательного решения суда по этому вопросу. Сейчас мы пересмотрели нашу модель по компании с учетом скорректированной инвестиционной программы и новых параметров RAB. По нашим прогнозам к 2017 г. чистая прибыль компании вырастет в 2 раза относительно уровня 2012 года. Тем не менее, по нашему мнению, акции в целом оценены адекватно и в число наших приоритетов не входят. Мы считаем, что на фондовом рынке в настоящий момент существуют более интересные инвестиционные возможности. Прогноз по стоимости акций компании. Задать вопросы по данному эмитенту можно тут

|

|

На этой неделе акция «призы любознательным» проводится по материалу «Коэффициент P/S. А что он может?». Вопросы к акции: Через соотношение каких показателей можно представить коэффициент P/S? - Рентабельности выручки и размера прибыли

- Рентабельности выручки и ставки требуемой доходности

- Размера собственного капитала и выручки

- Рентабельности активов и ставки требуемой доходности

Каким образом выручка помогает в оценке стоимости бизнеса? Выгодно или нет текущим акционерам компании ее поглощение, если коэффициент P/S ниже среднеотраслевого? Почему? - Нет, так как при поглощении произойдет размытие долей текущих акционеров

- Нет, так как поглощение приведет к ликвидации компании и обесцениваю ее акций

- Да, так как при поглощении они смогут получить выплату в размере балансовой стоимости акций компаний

- Да, так как при поглощении выкуп акций может проходить по цене выше рыночной или будет повышаться эффективность компании, а следовательно и стоимость ее акций

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

|

|

В понедельник цены на золото продолжили консолидацию в условиях отсутствия важной статистики. На валютном рынке разгорались страсти на фоне выборов в Европе, а рынок драгметаллов оставался в стороне. Сегодня утром, возможно, цены на золото нащупали верхнюю границу диапазона, в котором будут торговаться на этой неделе, если не случится каких-либо сюрпризов. Сюрпризы могут появиться в ходе выступления председателя ФРС Бена Бернанке с полугодовым отчетом по денежно-кредитной политике, которое состоится сегодня и завтра. Это, скорее всего, будет главное событие ближайших дней.

Как можно заметить, Европейские новости практически не оказывают влияние на золото, а американская статистика даже очень сильно оказывает влияние на драгметаллы. Поэтому активность можно ожидать на американских торгах. Сегодня для драгметаллов из важной статистики выходит индекс доверия потребителей от Conference Board и продажи на первичном рынке жилья в США. Тактика на сегодня следующая: Вне рынка.

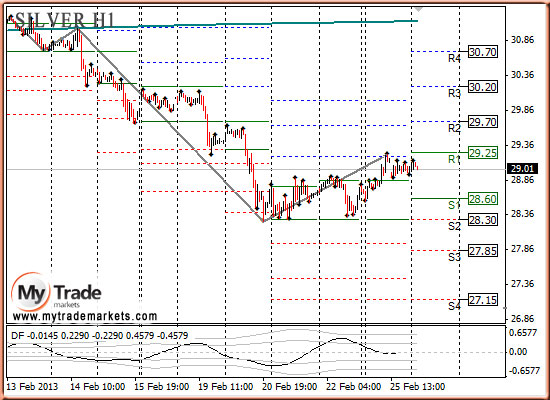

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1586.25 против $1576.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $29.17 против $28.79 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1620.00 против $1611.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $748.00 против $732.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

|

|