|

|

|

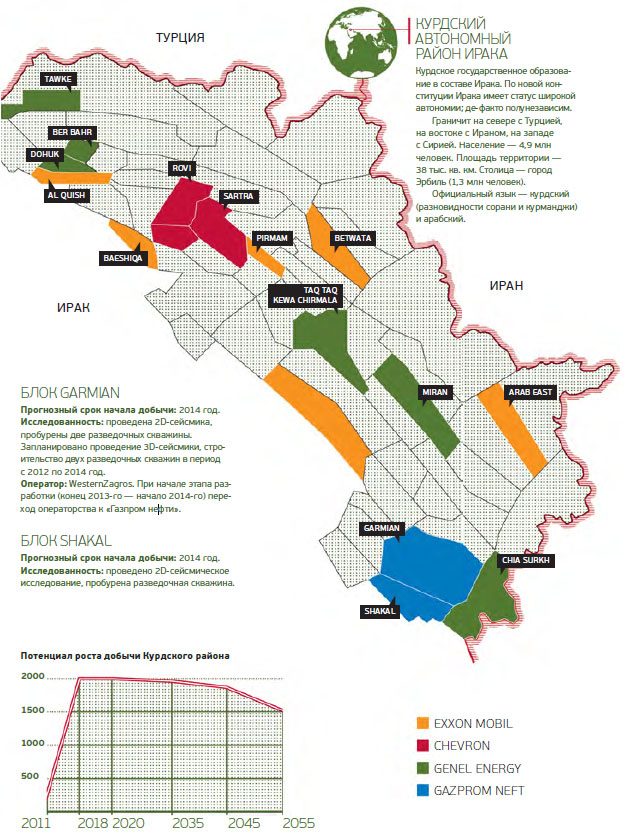

Газпром нефть получила 80% в проекте по разработке блока Halabja в Курдистане. Российская компания в этом регионе уже занимается освоением блоков Garmian и Shakal. Прогнозные суммарные запасы данных участков оцениваются в 1,5 млрд тонн н.э. В блоке Garmian Газпром нефти принадлежит 40%, и такой же долей владеет канадская WesternZagros. В блоке Shakal российская компания имеет 80%. Добычу нефти на участках Garmian и Shakal планируется начать уже в 2014 году. Примечательно то, что блок Halabja находится в 30 км от двух других участков Газпром нефти в Курдистане. Это позволит компании сократить транспортные и операционные издержки при их совместном освоении.

На данный момент ресурсы блока Halabja оцениваются в 100 млн тонн нефти, но вполне вероятно, что после проведения геологоразведки реальные запасы окажутся намного выше. В планах российской компании начать добычу на месторождении не позднее 2020 года. Курдские месторождения нефти весьма перспективны. По прогнозам, на территории иракского Курдистана находится около 2% мировых запасов углеводородов, а показатель успешных результатов бурения превышает 70%. При этом сроки выхода на первую нефть здесь ниже среднего семилетнего значения. Для иностранных компаний созданы привлекательные условия работы в Курдистане. В отличие от Ирака этот регион заключает контракты на разработку месторождений на основе договора о разделе продукции (СРП), согласно которому иностранные компании в соответствии с оговоренными пропорциями получают компенсацию затрат на инвестирование и долю в объемах добываемой нефти. Плюсом работы в Курдистане также является близость с Турцией, крупным рынком сбыта. Однако с работой в Курдистане для иностранных компаний связан один существенный риск. Правительство Ирака не раз заявляло, что может применить санкции против иностранных компаний, которые налаживают сотрудничество с Курдской автономией. Тем не менее в отношении Газпром нефти никаких взысканий не было, а ее руководство не раз заявляло, что не видит никаких препятствий в осуществлении проектов как в Курдистане, так и в Ираке. Добычу нефти на месторождении Бадра в Ираке российская компания планирует начать уже в августе-сентябре 2013 года. Разработка трех блоков в Курдистане и месторождения Бадра в Ираке позволит Газпром нефти нарастить объемы добываемой нефти. В соответствии со стратегией компании ежегодный объем добычи к 2020 году должен вырасти с текущих 50,78 млн тонн до 100 млн тонн. Причем подразумевается, что на зарубежных проектах Газпром нефть будет добывать порядка 10 млн тонн в год. За рубежом Газпром нефть участвует не только в проектах в Курдистане и Ираке, но и в разработке блока Хунин-6 в Венесуэле, а также планирует осваивать месторождения в Ливии и на Балканах. Разработка дополнительного участка в Курдистане поможет Газпром нефти в достижении стратегических целей по добыче. Однако в настоящее время возможные риски, связанные с ведением работ в Курдистане, нивелируют позитивный эффект от этих перспектив. Таким образом, новость о получении дополнительного участка в Курдской автономии в настоящее время не отразится на акциях Газпром нефти. Целевая цена по акциям компании — 232 руб.

|

|

До недавнего момента Мосэнергосбыт представлял из себя "кубышку", в которой хранились значительные средства. так, по состоянию на конец 2011 г. на счетах компании находилось порядка 16 млрд руб. ( на тот момент это превышало капитализацию компании). Казалось бы, типичный "кэш-аут" бизнес: собственные капвложения не слишком велики, а, значит, всю прибыль можно выплачивать акционерам в виде дивидендов. Однако мажоритарный акционер энергосбыта - ИНТЕР РАО - подошел к решению проблемы "творчески": помимо дивидендных выплат деньги компании стали перечисляться в специальные фонды, в частности, фонд "Энергия без границ". В этому году ситуация с прибылью хуже, однако не успела еще компания опубликовать годовую отчетность, а предварительное решение о переводе 300 млн рублей уже принято Советом директоров. И это при том, что решения по дивидендам еще нет! Интересно, что бы это значило? В нашей модели оценки мы уже учли соответствующий уровень корпоративного управления Мосэнергосбыта. Теперь выплата 85% чистой прибыли в виде дивидендов уже невозможна, а, значит, можно ожидать корректировки текущих рыночных цен в сторону понижения. Задать вопросы по эмитентам можно тут

|

|

В среду цены на золото вновь вступили на тропу снижения после того, как председатель ФРС Бен Бернанке в ходе своего полугодового выступления намекнул на то, что центральный банк может пересмотреть свою стратегию выхода из QE3 "в скором времени". Также данные по США продолжили демонстрировать результаты лучше ожиданий и, тем самым, оказали давление на драгметаллы.

Золото снижалось, несмотря на снижение индекса доллара. Это указывает на очень негативные настроения на рынке золота. Что будет, когда индекс доллара начнет укрепляться? Исходя из всего выше написанного, можно сделать вывод, что по золоту пока рассматривать продажи. Сегодня для драгметаллов из важной статистики выходят ВВП за четвертый квартал по США, число первичных заявок на пособие по безработице на прошлой неделе в США и Чикагский индекс менеджеров по снабжению. Тактика на сегодня следующая: Sell 1602.00 со стопом 1610,00. Цель 1590,00.

|

|

Тема приватизации в дочках Холдинга МРСК остается одной из наиболее обсуждаемых на рынке. Инвесторы ожидают, что она не только способна стать драйвером для курсового роста акций кандидатов, но и генератором новых оценок в секторе. Недавно Холдинг озвучил возможных кандидатов на приватизацию 2013 г. Несмотря на то, что МРСК Волги не попала топ-лист, по мнению участников рынка, она является одним из наиболее подходящих претендентов на передачу в частную собственность. Компания «перезагрузила» RAB во всех своих семи филиалах, она отличается средними показателями рентабельности среди сетевиков, а по уровню долговой нагрузки находится в числе лидеров сектора (отношения чистого долга к собственному капиталу составляет 21%). Компания имеет неплохую структуру выручки: 98,4% приходится на передачу электроэнергии и лишь 1,6% поступает от технологического присоединения и прочих доходов. Как следствие, резких колебаний выручки можно не опасаться. Помимо всего прочего, стоит отметить, что МРСК Волги не сильно уязвима от потери дохода, из-за отказа крупных потребителей от договоров «последней мили». В предстоящие годы МРСК Волги продолжит модернизацию своих основных фондов. Советом директоров был утвержден бизнес-план на 2013-2017 гг., согласно которому до конца 2017 года компания инвестирует более 40 млрд руб. в строительство и реновацию мощностей. Объемы капитальных вложений определены исходя из выполнения критериев тарифообразования с применением метода доходности инвестиционного капитала. Как следствие, финансирование предполагается за счёт собственных средств, что снижает вероятность допэмиссий акций в ближайшее время. Мы скорректировали нашу финансовую модель с учетом утвержденной инвестпрограммы и обновленных параметров RAB. По нашим прогнозам к 2017 г. чистая прибыль компании вырастет более чем в 2 раза относительно уровня 2012 года. Тем не менее, по нашему мнению, акции в целом оценены адекватно и в число наших приоритетов не входят. Мы считаем, что на фондовом рынке в настоящий момент существуют более интересные инвестиционные возможности. Задать вопросы по эмитентам можно тут

|

|

В покупке по стоп-лимит заявкам акции: ВТБ, НЛМК ао, ПолюсЗолот, Роснефть, СевСт-ао, Сургнфгз, ФСК ЕЭС, ХолМРСК ао фьючерсы: RiH3, GZH3, GMH3, LKH3, RNH3, VBH3 В продаже по стоп-лимит заявкам акции: ГАЗПРОМ ао, ГМКНорНик, ЛУКОЙЛ, Новатэк ао, Ростел-ао, РусГидро, Уркалий-ао фьючерсы: EuH3, GZH3, GMH3, VBH3 Вне рынка акции: ИнтерРАОао, Сбербанк, Сбербанк-п, Сургнфгз-п, Татнфт 3ао фьючерсы: GDH3, EDH3, SiH3, SRH3

|

|

Один и тот же идиотский вопрос, как найти Точку входа. Нафига казе баян!? Если ты не знаешь направление в котором движется цена, если ты не видишь стоповый формации, которые в свою очередь характеризуют характер рынка на данный момент. То и разговоры про точку входа не должно быть. С начала, найди то место, где живет стоповая формация. Это то место где рынок любит останавливаться на откатах. И только потом ты определишь точку входа в рынок, и что самое главное, ты определишься с точкой выхода из рынка. Вовремя, что называется. Приходит человек и просит его научить торговать. Даешь ему базовые уроки, это, прежде всего Долгосрок, Часовая, Манеменеджмент. Но он их категорически не хочет изучать. А после в чате задает свой очередной тупой вопрос, а где точка входа. Спрашиваешь его - Ты видишь тренд? Нет - отвечает. А зачем же искать точку входа на агрессивном флете? Умение ставить разумные вопросы, есть уже важный и необходимый признак ума или проницательности. Если вопрос сам по себе бессмыслен и требует бесполезных ответов, то кроме стыда для вопрошающего он имеет иногда еще и тот недостаток, что побуждает неосмотрительного слушателя к нелепым ответам и создает смешное зрелище: один доит козла, другой держит под ним решето. Я заметил еще одну тенденцию, все те, кто пришел и учился бесплатно, потратили свое, и что самое обидное мое время напрасно. Они категорически не могли заставить себя учится. Ну не может человек учится бесплатно. Просто нужно признать это факт и все. И по этой причине. Ради вас и что самое главное ради себя любимого, ни кого бесплатного обучения не будет. Есть бесплатный чат Про Деньги, вот там и сидите бесплатно, и наблюдайте за теми, кто делает деньги в платной группе Форекс. Так уж устроен этот мир. Ни чего не бывает бесплатно. То, что ни чего не стоит, не может ценится людьми дорого. Так что, если хотите найти Точку входа бесплатно, то ищите ее без меня. Вечный поиск Грааля меня уже бесит. Идите искать его в другом месте. У меня люди деньги зарабатывают. А флудить про удачу идите в другое место. Неудачники верят в удачу, люди удачливые верят в себя. Мы учим торговать Трейдера, а не раздаем секреты. Надеюсь ответил на вопрос: Как найти точку входа? Удачи Вам и Вашим близким. Окишев Игорь

|

|

Сохраняю длинную позицию по акциям ПолюсЗолот, Сбербанк, Сургнфгз-п. Продаю акции Сбербанк-п. Сделок на покупку не запланировано.

|

|

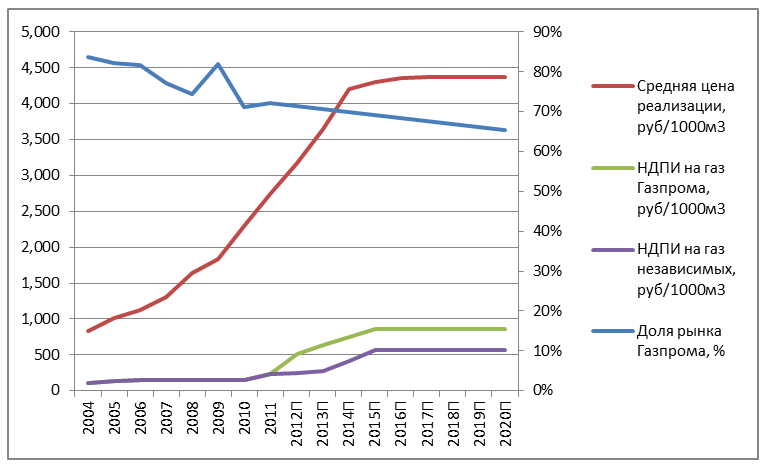

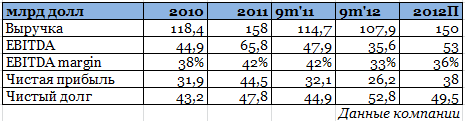

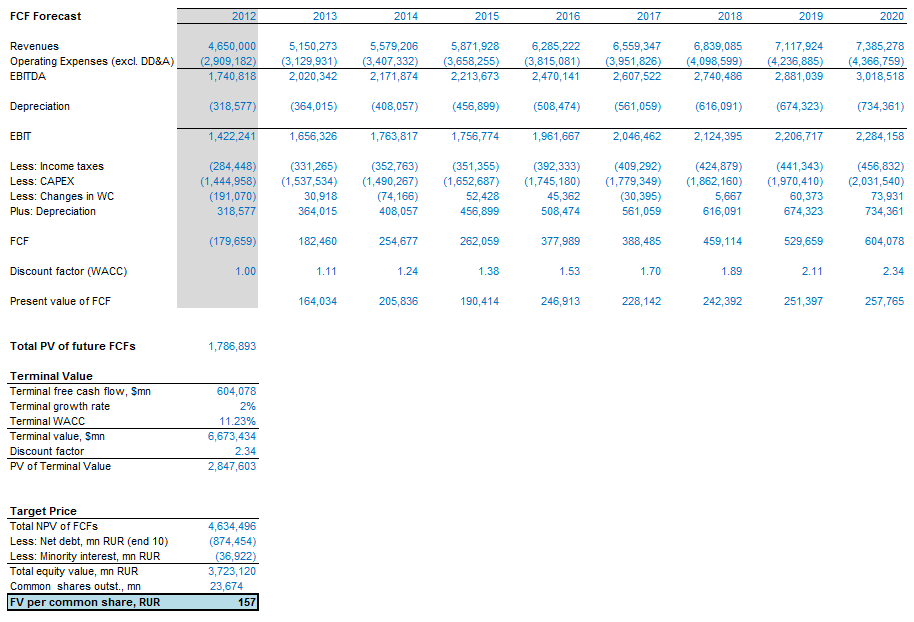

Новая цель по акциям Газпрома составляет 157 руб., а рекомендация сменилась с «покупать» на «держать». До тех пор пока компания не разрешит проблемы, которые негативно влияют на ее капитализацию, существенного роста котировок ожидать не стоит. Главные трудности корпорации связаны с сокращением доли внутреннего и европейского рынка и раздутой инвестпрограммой. С вершины лишь один путь — вниз Монопольное положение компании в условиях формирования рыночной экономики может означать лишь одно — либерализацию газового рынка в дальнейшем, рост добычи газа независимыми производителями и при более свободном доступе к трубам снижение доли рынка Газпрома. Именно это и продолжает происходить на внутреннем рынке газа России.

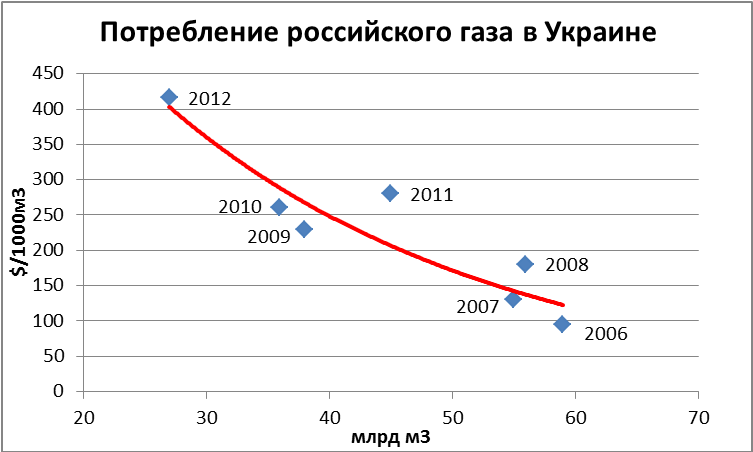

Для этого есть две основные причины. Первая — растущая привлекательность внутреннего рынка газа благодаря плановому повышению тарифов государством. Еще в 2010 году российский рынок стал безубыточным для Газпрома, и дальнейший рост цен лишь способствовал активному развитию независимых игроков. Вторая причина — дискриминационная налоговая политика в отношении Газпрома, или, лучше сказать, налоговая политика, поощряющая независимых производителей газа. НДПИ на газ для Газпрома в 2012 году более чем в два раза превышает НДПИ на газ, добытый независимыми производителями. По итогам 2012 года добыча Газпрома сократилась на 5% до 487 млрд куб. м, в то время как у Новатэка добыча по итогам года выросла на 7% и составила 57,3 млрд куб. м. Продажи Газпрома на внутреннем рынке также сократились. В дальнейшем уменьшение доли рынка Газпрома лишь продолжится. В прошлом году Новатэк и Роснефть заключили ряд крупных контрактов с бывшими клиентами Газпрома. В текущем году истекает более трети долгосрочных контрактов компании на поставку газа в России, и наверняка клиенты продолжат уходить от Газпрома к независимым компаниям, так как последние могут предложить более выгодную цену.

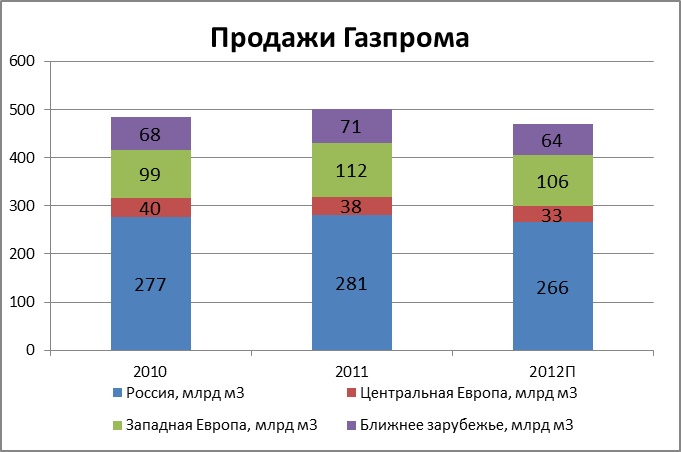

Crazy Russians Несмотря на растущую привлекательность основного для Газпрома рынка — внутреннего, финансовые результаты компании по-прежнему в большей степени зависят от ситуации на внешних, экспортных рынках. Самым важным для Газпрома является европейский рынок, на который приходится порядка 68% продаж компании в натуральном выражении.

По итогам 2012 года компания прогнозирует снижение выручки на 5%, уменьшение EBITDA на уровне 19-20%, и снижение чистой прибыли на 15%. Основная причина — спад потребления российского газа иностранными клиентами Газпрома. Несомненно, одной из причин этого стали экономические проблемы в еврозоне.

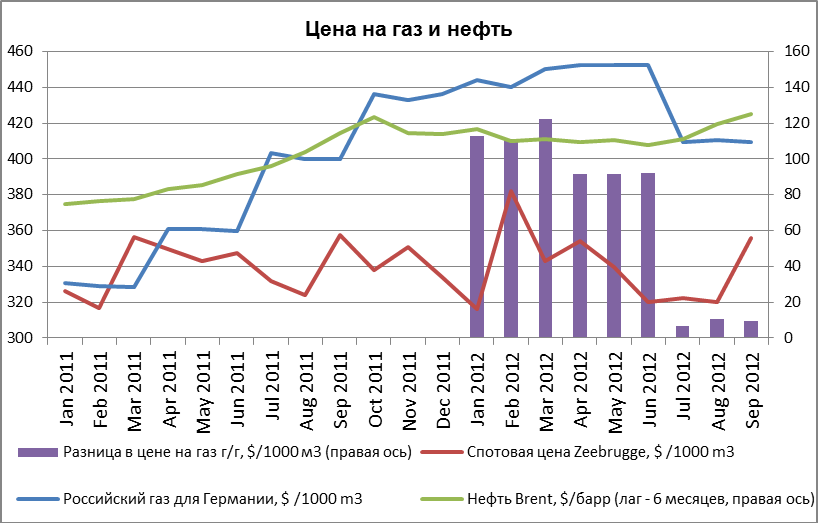

Однако есть и более веские причины, по которым потребление газа Газпрома в Европе снижается, а именно высокие цены и жесткие условия долгосрочных контрактов.

Многим клиентам Газпрома удалось добиться скидок на газ, цена которого привязана к корзине нефтепродуктов, в результате чего в бюджет компании на 2012 год заложены ретроактивные скидки на газ в размере 300 млрд руб. Норвежская Statoil уже пошла на уступки потребителям, привязав цену поставок газа к спотовому рынку, и то, что Газпрому имеет смысл двигаться в том же направлении — очевидно. Клиенты недовольны не только тем, что цена на газ Газпрома существенно превышает спотовые цены, но и жесткими условиями «бери или плати», заложенными в долгосрочные контракты компании. Турция в прошлом грозилась сокращать закупку газа по контрактам, в которых заложены условия оплаты за неотобранный газ. Украина и вовсе отказалась уплачивать $7 млрд, которые с нее взыскивает Газпром по условию «бери или плати».

Резюмируя, отмечу, что Газпрому просто необходимо вести более мягкую ценовую политику в отношении своих иностранных клиентов, иначе ставшее нормой недовольство перерастет в стабильное снижение потребления газа. До сих пор Газпром непоколебим в этих вопросах, хотя пример Украины показывает, что снижение цены привело бы к относительно большему потреблению газа и, соответственно, к росту выручки. Дополнительным аргументом в пользу этого служит тот факт, что в ряде европейских стран стало выгоднее строить угольные электростанции.

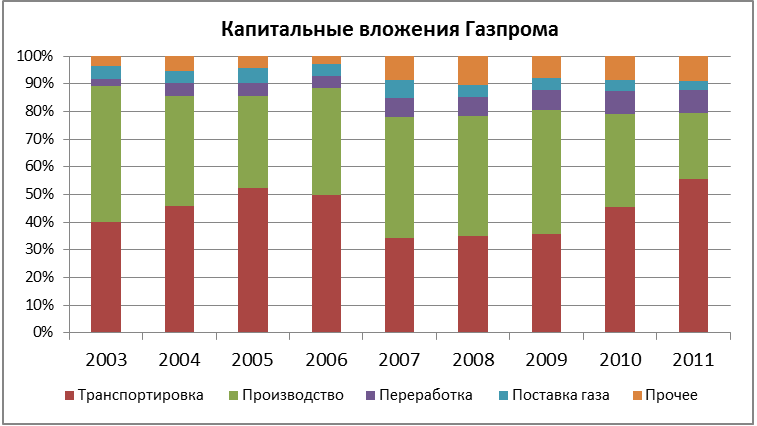

Деньги в трубу Учитывая снижение добычи компании при сокращении продаж как в России, так и за рубежом, Газпром продолжает активно инвестировать в добывающие и в газотранспортные мощности.

При всех вышеописанных проблемах Газпрома, он не планирует сокращать инвестпрограмму. Недавно стало известно, что расходы на увеличение мощности внутренней ГТС России для обеспечения Южного потока достаточными объемами газа, превысят $16 млрд, в то время как стоимость самого газопровода составит порядка $20-25 млрд до 2017 года. Среди других крупнейших проектов компании — трубопровод Якутия — Хабаровск — Владивосток, стоимость строительства которого может составить $20-25 млрд до 2015 года.

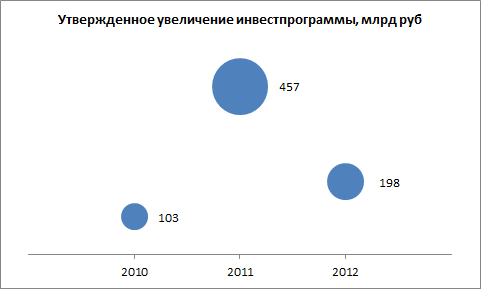

В конце 2012 года Газпром утвердил инвестпрограмму на 2013 год, которая существенно ниже ожиданий инвесторов. Капитальные вложения в 2013 году должны составить 660 млрд руб., а с учетом Газпром нефти и Газпром энергохолдинга — порядка 900-950 млрд руб. Однако доверия к подобным цифрам у инвесторов мало. В 2010 году увеличение инвестпрограммы по сравнению с бюджетом составило 103 млрд руб., в 2011 году — 457 млрд руб., а в прошедшем 2012-м — 198 млрд руб. По нашим прогнозам, общий размер инвестиций Газпрома с учетом нефтяных и энергетических сегментов может составить порядка 1,5 трлн руб. в 2013 году.

Я учел все вышесказанное в DCF-модели Газпрома, в результате чего целевая цена снизилась со 191 руб. до 157 руб., а рекомендация изменилась с «покупать» на «держать». Текущий потенциал роста у акций компании составляет 14%.

|

|

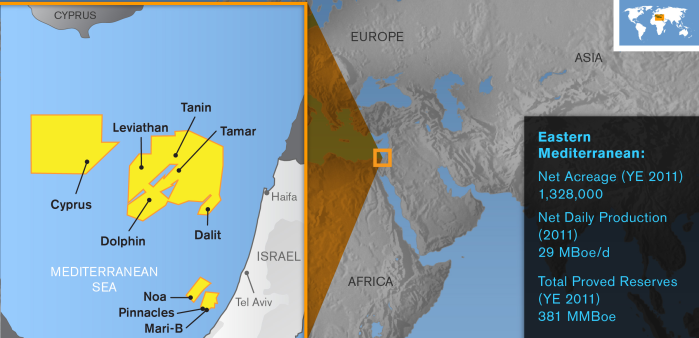

Газпром ведет эксклюзивные переговоры с компанией, которая планирует производить СПГ из сырья, добытого на средиземноморском шельфе Израиля. Подписав соответствующий контракт, российская госмонополия сможет продавать продукцию крупнейшим европейским потребителям СПГ с целью наладить рабочие отношения с потенциальными клиентами и получить долю перспективного рынка. Компания Levant LNG планирует сжижать газ, добытый на месторождениях Tamar и Dalit, используя плавучую установку. Суммарные запасы месторождения Tamar составляют более 200 млрд куб. м, ресурс Dalit оценивается примерно в 20 млрд куб. м. Разработка первого должна начаться уже в апреле текущего года, максимальный уровень добычи к 2015 году может достигнуть здесь порядка 15 млрд куб. м газа. Около 11 млрд куб. м этого сырья будет поставляться на внутренний рынок Израиля, остальное в виде СПГ (3 млн тонн) будет закупать Газпром для дальнейшей продажи вне Израиля. Госкорпорация заинтересована в том, чтобы месторождение вышло на пик добычи в максимально короткие сроки.

Газпром проявлял интерес не только к торговле средиземноморским газом, но и к добыче на шельфе Израиля, однако при попытке приобрести 30% месторождения Leviathan, обладающего запасами 453 млрд куб. м, российский монополист проиграл австралийской компании Woodside Petroleum. Предпочтение было отдано Woodside, потому что она имеет богатый опыт строительства установок по производству СПГ и сможет помочь своим партнерам ускорить доставку сырья с месторождения на рынки АТР. Разработка Leviathan должна начаться не позднее 2016 года, и на первой ее фазе планируется добывать более 16 млрд куб. м газа. Таким образом, эксклюзивный контракт на маркетинг добытого на израильском шельфе газа с двух вышеупомянутых месторождений стал своего рода утешительным призом для российской компании. Газпрому необходимо развивать торговлю СПГ, чтобы наладить рабочие отношения с перспективными потребителями своей продукции в странах АТР и Европы. Однако для этого потребуется существенное увеличение СПГ-мощностей. В 2018 году должен начать работу завод во Владивостоке мощностью 5 млн тонн в год с возможностью увеличить ее до 15 млн тонн. СПГ из Владивостока будет поступать на рынки АТР. Окончательного инвестиционного решения по Штокману принято не было, и, пока на его разработку не предоставлены льготы, ситуация останется без изменений. СПГ со Штокмана, скорее всего, поступал бы на европейский рынок, где основными потребителями данной продукции являются Великобритания, Испания и Франция, в общей сложности нуждающиеся примерно в 45 тоннах СПГ в год. Вероятно, газ с израильских месторождений будет поставляться именно на эти рынки. Целевая цена по Газпрому была недавно пересмотрена в сторону понижения. Она составляет 157 руб. Рекомендация по акциям ― «держать». Триггерами к росту котировок может послужить заключение контракта на поставку газа в Китай и переход на выплату дивидендов исходя из отчетности по МСФО.

|

|

Мосэнергосбыт один из первых предоставил годовую отчетность по РСБУ. Отметим, что выручка совпала с нашим прогнозом, составив 213,5 млрд руб. К несомненным нашим удачам также стоит отнести результат по традиционно сложной для прогноза статье – сальдо прочих доходов и расходов, составивший -1,8 млрд руб. (отклонение от прогноза составило 3,7%). Общие расходы, включающие в себя себестоимость, коммерческие и управленческие расходы, оказались чуть больше наших ожиданий и составили -210,5 млрд руб. Следствием вышесказанного стала более низкая, чем мы прогнозировали чистая прибыль, составившая 1,5 млрд руб. Мы в свою очередь ожидали результат на уровне 2 млрд руб. Мы планируем обновить модель по компании после выхода ее операционных показателей. Сейчас же можно отметить, что, несмотря на снижение чистой прибыли, мы ожидаем достаточно высоких дивидендов (см. пост http://www.bf.arsagera.ru/energeticheskie_sbytovye_i_setevye_kompanii/mosenergosbyt/staraya_ideya_v_novom_oformlenii/). Исходя из финансового результата, дивидендные выплаты по итогам 2012 года могут составить чуть выше 4 копеек на акцию, что предполагает дивидендную доходность около 10%. Прогнозные финансовые показатели по компании Задать вопросы по данному эмитенту можно тут

|

|

|

|