|

|

|

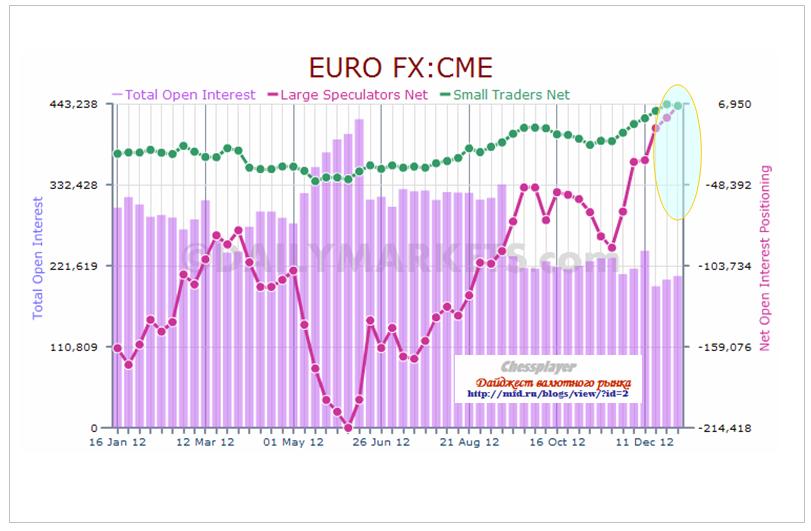

Хотя нетто-позиции крупных трейдеров и мелких спекулянтов максимальны за последние полтора года, ситуация в EURO и USD с точки зрения отчета COT абсолютно нейтральны. EURO %Large Speculators/ Total Open Interest = 5126/443228=Чистый Лонг=1,15% - ничтожный относительный сдвиг в сторону чистого лонга.

Полный открытый интерес примерно на 20-30% ниже средних значений. Это тоже свидетельство неопределенности ожиданий. Моя оценка ситуации в EURO Еще пару месяцев назад я предположил, что EURO/USD долгое время проведет в диапазоне 1,28-1.32. Примерно такую картину мы наблюдаем. В районе 1,33 давление продавцов очень сильно и даже самый позитивный новостной фон не способен толкнуть EURO/USD выше. До четверга EURO/USD может еще попытаться продвинуться в район 1,285-1,29. Скорее всего, заседание ЕЦБ на этой неделе не внесет изменений в политику денежных властей еврозоны. После этого EURO/USD воспрянет и может попробовать подняться в район 1,32. Если же ЕЦБ понизит ставку либо комментарии Драги будут очень голубиными, то EURO/USD пойдет вниз. Позитивом для EURO будет крупное вливание ликвидности от ФРС в понедельник 14 января ( оплата MBS на сумму 40,65 млрд. долларов).

|

|

В продолжение темы «странного» рынка. В декабре было отмечено очень низкое присутствие нерезидентов на аукционах по размещению долгосрочных US Treasuries. Почти рекордно низкие объемы облигаций были выкуплены нерезидентами. Главными нерезидентами на американском рынке казначейских облигаций являются Япония и Китай. У Японии в последнее время серьезный торговый дефицит, и у них нет средств для покупки US bonds. Здесь все понятно. Полагаю, что Китай тоже перестал покупать американские казначейские бумаги. В настоящий момент основное количество новых бумаг покупают первичные дилеры, чтобы потом в рамках программы QE4 сбыть их Федрезерву. Сугубо моя личная версия. Китай переориентирует свою экономику с внешнего спроса (экспорт) на внутренний. Он уже не стремится с прежним упорством к низкому курсу юаня, поскольку скоро у него может вообще появиться торговый дефицит. Полагаю, что Китай заранее еще в ноябре заранее предупредил США о том, что он теперь будет постоянно снижать свои запасы US Treasuries. Это одна из причин, по которой Федрезерв запустил в относительно благополучной экономике новую программу покупки активов. Теперь эти бумаги переходят с баланса КНР на баланс Федрезерва. Поэтому мы видим, что долгосрочный спектр US Treasuries перестал коррелировать с долларом США. Долгосрочные бумаги распродаются при укрепляющемся долларе. Так ли это - мы узнаем из ближайших TIC-отчетов, выходящих в середине каждого месяца. Но начало тенденции уже просматривается.

|

|

Недавно в одной из статей я назвал рынок странным. Прежде всего, эта странность проявляется в том, что нарушилась корреляция между долгосрочными US Treasuries и американским долларом. Этот факт иллюстрирует следующий рисунок. Вверху недельный график доходности 10-летних US Treasuries, внизу – недельный график индекса доллара.  Как мы видим, прошедшую неделю они двигались активно в разные стороны. Рост доходности долгосрочных американских бумаг тем более странен, что ФРС запустил новую программу покупки активов и ежемесячно будет покупать 4-30 летних бумаг на сумму 85 млрд. долларов, и активы первичных дилеров в казанчейских бумагах США на максимально историческом уровне.

|

|

Японские облигации (JGB) весь прошедший год являлись вторым (если не первым) по значению безопасным активом в мире. А японская валюта считалась наиболее надежной валютой. Каждый раз, в момент RISK OFF, доллар рос относительно всех валют, кроме JPY. Все изменилось осенью прошлого года, когда стало очевидно, что Либерально-демократическая партия во главе с подлечившимся от диареи (без тени юмора) Абэ придет к власти. Теперь японская валюта стала торговаться часто вместе с индексом доллара. Особенно четко это проявилось в прошедшие четверг-пятницу после выхода минуток ФОМС, которые неожиданно обнаружили отсутствие прежнего единодушия в рядах Комитета по открытым рынкам. За 17 часов после публикации USD/JPY, и так очень сильно перекупленная, еще прошла вверх 130 пунктов, торгуясь почти синхронно вместе с индексом доллара. Первоначальная реакция на NFP тоже была соответствующая- вместе с индексом доллара. В последнее время японские JGB перестали восприниматься инвесторами как безопасный актив. А что такое вообще безопасный актив? К безопасным активам в общепринятом понимании долгое время относили четыре вида активов с фиксированной доходностью – исключительно суверенный госдолг. 1.японский госдолг 2.американский госдолг 3.некоторые сегменты европейского госдолга (Германия, Франция, Голландия и т.д.), имеющие доходность ниже 2% годовых 4.госдолги еще некоторых стран имеющих доходность 0,5-2% годовых (Великобритания, Швейцария и т.д). Для безопасных активов имеет значение не только стабильность соответствующих ставок доходности, но и емкость рынка. Наиболее емкими являются первых три вида перечисленных активов, соответствующие три крупнейшим мировым эмиссионным центрам. JGB перестали быть безопасным активом Итак, японские JGB перестали быть безопасным активом. EURO-активы могут быть с большой натяжкой отнесены к безопасным активам. Слишком неоднороден рынок госдолга. Наряду с Францией и Германией существуют Испания, Италия, Греция и Португалия. Существуют значительные политические риски для валюты. В этом году грядут выборы в Германии и по мере приближения выборов предвыборная риторика Меркель в адрес ее непутевых соседей (Греция) будет становиться все более жесткой. EURO в глазах управляющих валютными резервами продолжает оставаться более рискованной валютой по сравнению с долларом США. Швейцарский национальный банк отмахивается от желающих купить CHF всеми имеющимися способами, британский фунт, судя по валютным резервам, пользуется популярностью, но он не в состоянии вместить всех желающих. Количество активов с фиксированной доходностью, номинированных в GBP, ограничено. В последнее время мировые центральные банки стали диверсифицировать валютные резервы австралийским и канадским долларом (не от хорошей жизни), но и здесь количество удовлетворяющих их требованиям активов ограничено. Существует острый дефицит безопасных активов. Долларовые активы тоже имеют многочисленные изъяны. Поведение долгосрочных US Treasuries в последнее время свидетельствует, что какие-то очень крупные инвесторы (предположительно Китай) выходят из американских казначейских бумаг. Печатание 85 млрд. долларов в месяц, нерешенные фискальные вопросы, возможно понижение рейтинга США со стороны агентства Moody’s - все это потенциальный негатив для доллара. Какой из этого я делаю вывод? Независимо от того, что там предпринимает Абэ, к японским JGB вскоре может вернуться статус защитных активов. На безрыбье и рак – рыба, на бесптичье – и ж-па соловей! Какое значение это будет иметь для курса JPY? Оценю в цифрах. Если к JGB и JPY не вернется в ближайшее время статус защитных активов, то, хотя в USD/JPY в ближайшее время случится коррекция, но пара останется в диапазоне 85-90. Если к JPY вернется статус безопасных активов, то мы можем увидеть довольно резкое падение с 88,14 в район 80-83. Как раньше всего определить, произошло это или нет? По корреляции USD/JPY. Если USD/JPY опять начнет двигаться вместе с RISK OFF и в противоход индексу доллара, то значит к JGB и JPY вернулся статус безопасных активов.

|

|

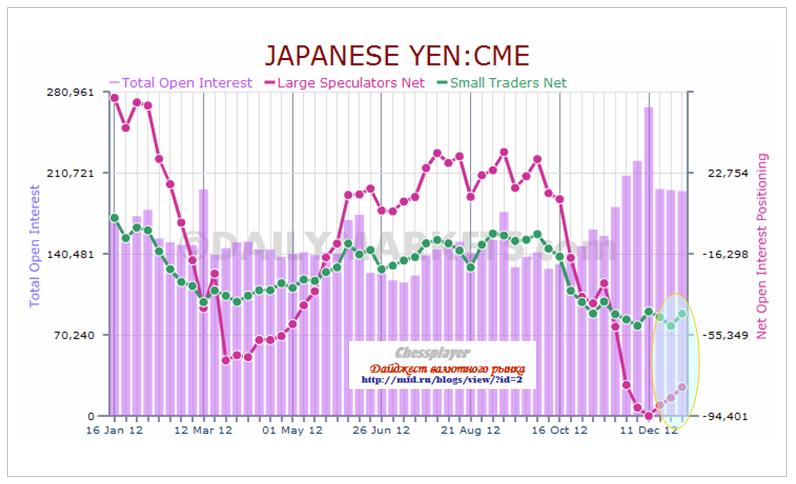

Крупные трейдеры пользуются продолжающимся падение JPY, и постепенно разворачивают свои позиции от экстремального чистого шорта.

%Large Speculators/ Total Open Interest = - 80517/194632=Чистый Шорт=41,3% от полного открытого интереса. Small Traders/ Total Open Interest=-45611/194632=23,4%- чистый шорт от полного открытого интереса. Еще более яркую картину дает значение суммарной позиции крупных спекулянтов и мелких трейдеров (%Large Speculators+Small Traders)/ Total Open Interest = -(80517+45611)/196662= Чистый шорт = 64,7%. На две эти группы приходится огромная доля всего Total Open Interest – это с моей точки зрения дает сигнал «Очень сильный лонг». Тренд в USD/JPY создается управляющими крупных фондов и менеджерами валютных резервов и фьючерсный рынок США не играет пока особо важной роли. Но сигнал от отчета COT по японской валюте однозначный, и очень сильный: ЛОНГ.

|

Технический взгляд на японскую йену и NIKKEY Японская йена и NIKKEY не просто коррелируют между собой, а двигаются почти синхронно, только с разными амплитудами. Я думаю, вы догадываетесь, какой из этих активов - ведущий, а какой - ведомый, и о причинах существования такой тесной зависимости. Как вели себя эти два актива на прошедшей неделе? Японская йена упала за прошедшую неделю еще на 2,5%. NIKKEY вырос на 2,82%. Посмотрим на недельные графики.

Перекупленность NIKKEY и перепроданность JPY имеют беспрецедентную степень. NIKKEY (10688 пунктов) находится на 3% выше стандартной верхней ленты Боллинджера ( стандартное отклонение (сигма) примерно равно 3) Курс йены (113,4) на 1,8% ниже стандартной нижней ленты Боллинджера. Падение курса йены от сентябрьского максимума составляет 22,5%. Если это окажется неспособно толкнуть инфляцию в ближайшие месяцы к 1-2% годовых, то думаю, что ее уже ничто не окажется способно толкнуть вверх. Полагаю также , что другие центральные банки не будут безразлично наблюдать за односторонними действиями Японии по ослаблению национальной валюты. Совершенно не нужно смотреть другие индикаторы, чтобы убедиться в том, что NIIKEY очень сильно перекуплен, а JPY очень сильно ( я бы даже сказал – диким образом) перепродана. Продолжительность этих трендов составляет уже восемь недель. Этого времени более, чем достаточно, чтобы крупные институционалы развернули свои позиции. Следовательно крупных продавцов йены осталось не так много. Зато с каждым пунктом будет существенно прибавляться число покупателей японской валюты. Еще один любопытный момент. Закрытие в пятницу USD/JPY произошло на уровне 88,14. Это почти ровно 5/8 Фибо диапазона 85-90, упоминаемого неоднократно японскими официальными лицами, как желаемого. Предположу, что на минувшей неделе мы видели кульминационные продажи JPY и кульминационные покупки NIKKEY. Я в лонге по йене - очень крупном, и, несмотря на текущие потери, считаю, что занимаю правильную позицию. Несколько других факторов подтверждают этот тезис. В том числе отчет CFTC. Об этом будет в следующем материале.

|

|

Уникальные сервисы от известных, опытных и успешных западных трейдеров — Bano Tiem и Sinisa Persich теперь доступны клиентам GT Capital по льготной цене и на постоянной основе. Напомним, что Bano Tiem является создателем ресурса tradingRAW.com, который посвящен торговле при помощи чтения ленты сделок. Sinisa Persich – основатель интернет-сервиса TraderHR.com, который ежедневно информирует подписчиков о технических формациях в акциях для открытия сделок длительностью от 1 до 10 дней. Подробная информация о сервисах и порядок оформления подписок приведены на нашем сайте. Присоединяйтесь к команде GT Capital и оформляйте уникальные подписки на выгодных условиях!

|

|

Американские фондовые фьючерсы торгуются с небольшим повышением после публикации статистики. SPY: При закреплении выше 146.00 возможен рост к уровням вчерашних максимумов и выше. Если уровень не будет удержан, то возможно снижение к поддержке 145.60-145.40.  Премаркет NYSE, NASDAQ и AMEX: Гэпап: LLY +1.1% ROVI +13.6% (announces intent to pursue sale of Rovi Entertainment Store Business; narrows FY12 rev and EPS guidance), SHLM +3.1%, LLY +1.1%, AN +1%, (ticking higher), MOS +0.2% YGE +4.5% (announces significant progress in Ingot Casting), STP +4.4%, TSL +1.9%, SPWR +1.4% ZQK +3.8% (upgraded to Buy from Neutral at Goldman), APKT +3.4% (upgraded to Buy from Hold at Stifel Nicolaus), AVP +2% (upgraded to Buy from Neutral at BofA/Merrill), UA +1.9% (to Outperform from Neutral at Credit Suisse), C +1.4% (added to Conviction Buy list at Goldman), PKI +0.9% (upgraded to Overweight from Equal-Weight at Morgan Stanley), STI +0.8% (upgraded to Buy from Neutral at Goldman), JNJ +0.6% (upgraded to Buy from Hold at Deutsche Bank), TGT +0.6% (upgraded to Buy from Neutral at Janney) Гэпдаун: ARAY -18.9%, FINL -6.5%, SONC -4.7%, ITMN -4.4%, CSTR -3.4% (announces executive leadership succession plan; Board appointed J. Scott Di Valerio, currently CFO, as the Co's next CEO; reaffirms Q4 guidance; core diluted EPS from continuing operations trending at or above the high end of the range), PRGS -3.3%, ENDP -2.9%, WAG -0.3%. SLW -2.7%, SSRI -2.7%, EXK -2.5%, SLV -2.1%, VALE -2.1%, GOLD -1.8%, GLD -1.7%, NEM -1.6%, GG -1.5%, RIO -1.5%, AUY -1.4%, ABX -1.3%, EGO -1.3%, AU -0.8%, MT -0.6%, BHP -0.6% Важные экономические новости по США: 8:30 Employment Situation 10:00 Factory Orders 10:00 ISM Non-Mfg Index 11:00 EIA Petroleum Status Report Идеи на утро от GT Capital: MOS – смотрим в шорт ниже 56.00 CSTR – возможен лонг выше 51.00, ниже 50.00 смотрим акцию в шорт. LLY – смотрим на лонг на пробой максимума премаркета. FINL – при удержании бидов выше 18.00 – лонг. ITMN – возможна хорошая волатильность на открытии. Бесплатный новостной фильтр для всех! Выберите лучшие новостные акции бесплатно. http://gtcapital.ru/filtr-novostey/

|

|

В четверг драгметаллы резко снизились, вернее в ночь с четверга на пятницу, когда были представлены протоколы ФРС США. Неожиданные новости о том, что на последнем заседании члены комитета обсуждали вопрос досрочного завершения программы стимулирования экономики США (QE). Весь рост золота был основан на применении этой программы, и досрочное свертывание ее ставит под сомнение риск роста инфляции в США, из-за которого собственно и покупалось золото участниками рынка. В протоколах говорилось, что мнения по поводу свертывания программы разделились. Кто-то считает, что уже настало время для сворачивания программы. Другие считают, что программу нужно свернуть в конце 2013 года. Третьи, что не нужно привязывать окончание программы к календарной дате. В общем, шли бурные дискуссии по этому поводу. Пока же рынок считает, что программа будет окончена к концу этого года. Даже в таком случае это скажется на ценах на золото не лучшим образом. Плюс ко всему сегодня будут представлены данные по рынку труда в США, реакция на которые непредсказуемая. Рассматривая вариант, что данные выйдут лучше ожиданий, доллар может продолжить значительный рост. Сегодня из важных данных для драгметаллов станет отчет по новым рабочим местам вне с/х и уровень безработицы за декабрь. Тактика на сегодня следующая: Вне рынка. Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1679.50 против $1693.75 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $30.91 против $30.87 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1572.00 против $1566.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $697.00 против $711.00 на предыдущей сессии Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

|

|