|

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчерашнее мое предположение о том, что импульс слабеет – подтвердилось. Индекс S&P500 вчера даже не сумел обновить максимум предыдущего дня, а закрытие было с понижением более 1%. Сегодня ключевая американская статистика по занятости: nonfarm payrolls - изменение числа рабочих мест вне сельскохозяйственного сектора. Большинство аналитиков ожидают цифры хуже консенсуса. Но реакция рынка на эти цифры может быть неоднозначна. Если будет 25000, как предсказывает Goldman Sachs, или ниже, то участники рынка могут воспринять эти цифры как сигнал к принятию на будущем заседании ФОМС Федом решительных действий. Думаю, что в этом случае мы услышим новые спекуляции на тему различных вариантов QE и увидим в ближайшие пару дней еще небольшое ралли в район 1248 пунктов по индексу S&P500 (благо, что в Америке понедельник – выходной) Я считаю, что это окажется только отсрочкой продолжения медвежьего тренда. Если же цифры будут 50000 и выше, то они вызовут разочарование у рынков, и мы увидим сегодня негативное закрытие с продолжением снижения на следующей неделе. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В четверг Америка под вечер опять попыталась было зайти вверх, но сил на продолжение роста уже не хватило, инициативу перехватили медведи и до утра давили рынок вниз. К текущему моменту S&P на 2% ниже уровней нашего закрытия, можно ждать серьезных гэпов вниз. Тем не менее, весь потенциал коррекции в Штатах еще не отработан - нормальная поддержка просматривается только в районе S&P 1160, однако локально быки могут проявить себя, слегка отыграв вчерашнее падение. Гэп вниз и возможная игра быков на внешнем фоне могут сделать пятницу растущим днем на нашем рынке, хотя вряд ли весь ущерб будет отыгран. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры закрылись вчера у 1201 по фсипу, даром что после их открытия кто-то выдал +15 пунктов за 5 минут к 1228.5, а сегодня утром уже было 1193 (а мы закрывались при 1221). Так что пока они двигаются уверенно в сторону закрытия недели в ноль, к 1175, 05-го они отдыхают, 07-го сентября Обама расскажет про сокращение бюджета, ничего радостного или положительного думаю не ожидается, а технически рынок должен сыграть в сторону выкупленного хвоста месячной свечи. Наши откатили до 1518 по мамбе, но потом увидели, что амеры опять вверх, и стали подниматься, ну а на свече к 1230 взорвались ростом, а зря, за высокое закрытие (1551.5 по мамбе) придется заплатить сегодня, при таких амерах мы должны быть в зоне 1500-1505. Правда брент все еще выше 114, и рынок по-прежнему зачем-то тащит вверх сбер, ГМК и РН, причем за счет продаж лука и ГП, а не за счет входов инвесторов, но это лишь подтверждает, что в любой момент рынок может ухнуть вниз, что было бы и правильным, и логичным. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В четверг американские фондовые индексы завершили сессию в красной зоне. И в среду, и в четверг внутридневная динамика торгов проходит по схожему сценарию: высокое открытие и плавное движение вниз. Несмотря на ожидания новых стимулов со стороны ФРС инвесторы пока предпочитают выходить из рискованных активов накануне публикации отчета по рынку труда в США за август. Выходившая вчера в США статистика показала сокращение числа первичных обращений за пособием по безработице на 12 тыс. до 409 тыс. При этом во II квартале отмечено снижение производительности труда на 0,7%, с одновременным ростом затрат на рабочую силу на +3,3%. В августе индекс деловой активности в производственном секторе (ISM manufacturing) хоть и снизился до 50,6 п. против 50,9 п. в июле, но все же оказался лучше прогноза 48,5 п. В целом напрашивается вывод, что крупнейшая мировая экономика этим летом просто топчется на месте из-за высокой безработицы и растущих издержек бизнеса. Уход от риска накануне выхода важной статистики из США привело к укреплению позиций доллара (EUR/USD1,4265). С другой стороны вчерашние слабые статданные из Европы оказывают давление на позиции евро, поскольку участники рынка уже не ожидают повышения ставок ЕЦБ в ближайшей перспективе. Цены на нефть марки Brentв пятницу стабильно торгуются возле отметки $114,3/барр, при этом сохраняется тенденция, когда каждый следующий дневной минимум цены, выше, чем минимум предыдущего дня. Сегодняшние торги в Азии в основном проходят в красной зоне (MSCIAsia -1,15%), что оказывает давление на американские фьючерсы: S&P -0,32%. В пятницу мы ждем открытия торгов на нашем рынке акций с гэпом вниз около одного процента. Ситуация складывается довольно неоднозначная: вчерашняя существенная просадка котировок (даже несмотря на то, что она была потом выкуплена) говорит о том, что «медведи» уже пробуют силы в расчете на новое падение. И, наверное, не беспочвенно, поскольку ведущие мировые банки снижают свои прогнозы по цифрам сегодняшней статистики из США по безработице. С другой стороны в пятницу днем не выходит никакой важной макроэкономической статистики, а значит при подходе к вчерашним минимумам (1520 п. по ММВБ и 164500 по fRTS) у спекулянтов появится соблазн повторить вчерашний трюк с выкупом снижения на ожиданиях того, что статистика из США все же не разочарует рынок. Думаю, показательными для нас будут уровни и направление движения индексов под самое закрытие сессии. Если индекс ММВБ удерживает планку 1510 п. сегодня, то для «быков» ситуация остается довольно благоприятной и на следующей неделе. Не стоит забывать, что в понедельник, 5 сентября, биржи США будут закрыты в связи с празднованием Дня Труда.

|

|

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА С каждым днем все больше сомнений, что удастся решить греческую проблему без кардинальной реструктуризации долга. И это начинает давить на евро, когда тот приближается к уровням 1,45-1,46. С другой стороны, по слухам азиатские центральные банки покупают евро, когда тот приближается к 1,41-1,42. Сформировался своего рода фундаментальный равновесный диапазон. Австралийский доллар является валютным прокси риска. Корреляция между ним и индексом S&P500 почти идеальная. Долгое время таким прокси риском служил и евро, но те времена прошли.

Сегодня день публикации индексов деловой активности: еврозона, Швейцария, Америка. PMI еврозоны показал двухлетний минимум. Америка тоже скорее всего выдаст негативный сюрприз. Индекс доллара тем временем уже достиг почти 75 (сегодняшний максимум был 74,79). Но думаю, что сегодня –завтра мы еще увидим здесь пилу. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS 01.09.2011 EUR/USD: Европа вновь готовит испытания! Несмотря на рост аппетита к риску (Dow Jones +0.46%, S&P500 +0.49%, Nasdaq +0.13%) в среду, на рынке Forex в середине недели мы могли наблюдать не снижение, а укрепление курса доллара США, что мы склонны объяснять возможным ухудшением новостного фона из Европы. Долговой кризис в Европе вновь может напомнить о себе в начале сентября: · 31 августа вечером в ленты новостей стали поступать негативные сообщения из парламента Греции, где начали звучать заявления о том, что контролировать госдолг страны становится все сложнее в связи с затянувшейся экономической рецессией и, что вообще ситуация с госдолгом выходит из под контроля. · Определенным фактором риска греческая тема сейчас может быть также в контексте того, что не совсем понятно, что может случиться этой осенью с европейскими банками, которые являются держателями греческих облигаций. Так, сейчас многие из них оценивают на своих балансах и книжках греческие бонды с дисконтом 21%, притом что сами бумаги торгуются за 40%-50% от номинала. Грядущая реструктуризация долга Греции в итоге может заставить банки переоценить свои балансы и имеющиеся бумаги на них, что в итоге поднимет вопрос о рекапитализации и привлечении допкапитала. В общем, в ближайшие дни мы советовали бы особенно тщательно следить за новостным потоком из Европы, который может представлять сам по себе значительный понижательный риск для евро. QE3 Что касается сейчас второго ключевого фактора фундаментального толка для пары EUR/USD на Forex, а именно ожиданий относительно дальнейший политики ФРС, то здесь не так уж все и просто (очевидно) в последнее время. С одной стороны, мы видим, что очень немало тех (особенно на фондовых рынках), кто готовится к тому, что ФедРезерв в рамках заседания 20-21 сентября все-таки объявит о QE3. Последнее, что поддерживает данного рода спекуляции – это как раз отказ противника нулевых ставок Н. Кочерлакота от своих убеждений, а также заявления главы ФРБ Атланты Д. Локхарта о том, что ФедРезерв должен быть готов прибегнуть к дополнительным стимулирующим мерам. С другой стороны, мы видим, что последние макроэкономические данные сейчас явно не подтверждают необходимость QE3. В частности, против дальнейшего смягчения денежной политики за океаном сейчас может быть хорошая статистика из США в среду по занятости (ADP Employment report), а также производственному сектору (Factory orders, Chicago PMI). Собственно, если ISM manufacturing в четверг и Nonfarm payrolls в пятницу также будут неплохие, то мы бы усомнились в QE3 и ожидали дальнейшего укрепления курса доллара США на FX. Резюме: наши симпатии продолжают оставаться на стороне доллара США, однако «боковой» тренд не позволяет делать сейчас агрессивных ставок на снижение пары EUR/USD. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Новый сезон, прежние истории Мы продаем USDJPY на росте, крайне осторожно открываем короткие позиции в EURCHF, USDCHF на коррекциях. Плохие новости продолжают сыпаться из Европы как из рога изобилия. Сегодня был опубликован индекс деловой активности (PMI) по промышленности еврозоны. Значение показателя составило 49 пунктов. Цифра не только ниже ключевого водораздела в 50 п., но еще и существенно хуже прогнозов. Заодно это еще и минимум последних двух лет. Разумеется, столь слабый показатель спровоцировал опасения по поводу способности Старого Света обслуживать свои долги. Ведь власти очень рассчитывают на экономический рост, чтобы обеспечить себя налоговыми поступлениями. В случае, если какие-то средства вдруг будут недополучены, проблема периферии окажется намного масштабнее и встанет намного острее, чем сейчас. Но проблема определенно есть. Сегодня Испания пыталась провести аукцион 5-летних облигаций. Кое-как продать бумаги удалось, но характеристики размещения удручают. Они даже хуже, чем итальянские результаты, о которых мы писали ранее на этой неделе. Очевидно, финансированием крупных экономик пока только становится сложнее. Несмотря на все действия ЕЦБ, в частности, его агрессивные попытки сдерживания доходности. Ситуация опять складывается в пользу низкодоходных валют, в частности, JPY и CHF. Сегодня на форексе наблюдается также определенное укрепление доллара, но мы считаем это временным явлением и предпочитаем продавать американца перед завтрашним отчетом по рынку труда.

|

|

Статистика в США сейчас приобрела особое значение. От того, какие данные будут выходить и какова будет их трактовка, зависит, какие меры предпримет Фед на ближайшем заседании. Стоит сказать, что официальная аналитика оценивает американскую экономику гораздо позитивнее, чем неофициальная. Сегодня в 18.00 выйдет очень важный индекс деловой активности в производственном секторе ISM. Здесь было очень сильное снижение в мае. Большие шансы, что данные, которые выйдут, окажутся хуже ожиданий. Важно, чтобы это значение не было ниже 45. В этом случае мы можем увидеть довольно серьезную коррекцию на фондовом рынке.

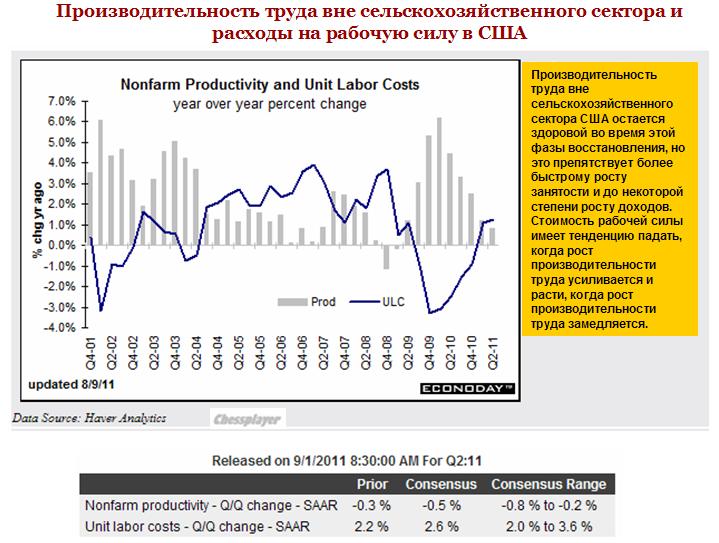

До этого в 16.30 выйдут: 1) данные по производительности труда вне сельскохозяйственного сектора и расходы на рабочую силу

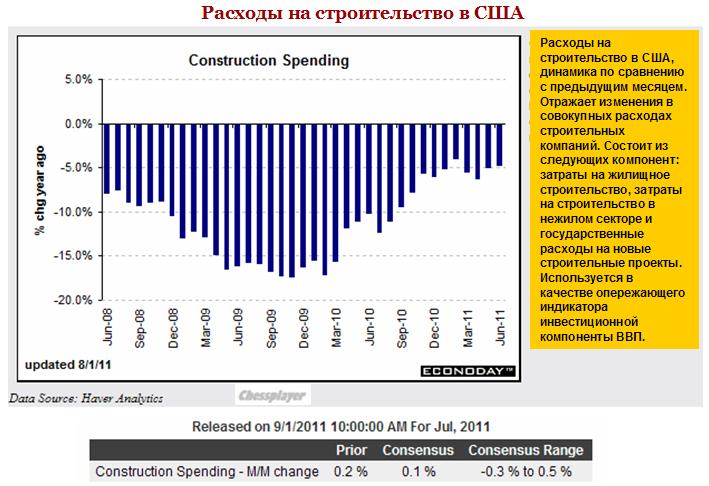

2) Расходы на строительство

|

|

В покупке: акции СевСт-ао по 258.4, ВТБ и фьючерсы Eu-09.11, ED-09.11, GAZR-06.11, VTBR-09.11. В продаже: акции Сургнфгз, Сбербанк, ЛУКОЙЛ, Роснефть, ГАЗПРОМ, ФСК ЕЭС, РусГидро и фьючерсы RTS-09.11, Si-09.11, GAZR-06.11, LKOH-09.11, SBRF-09.11, ROSN-09.11, VTBR-09.11. Вне рынка: акции ГМКНорНик и фьючерсы GOLD-09.11, GMKR-09.11.

|

|

Удачного вам дня, господа трейдеры! ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 1 сентября 2011 ГОДА. Я недооценил способность рынка расти на этой надуманной идее, что якобы на ближайшем заседании ФОМС Фед предпримет меры QE. Вчера мы наблюдали интересный феномен, когда на одной и той же новости, позитивной для еврозоны американский фьюч бурно рос, а евро при этом падал. Таким образом, мы видим, что индекс S&P500, главный мировой прокси риска селективно реагирует на новостной фон. Вчера рост американского рынка акций продолжился, но закрытие впервые за время этого ралли произошло не в верхней части торгового диапазона. Тем не менее думаю, что быки имеют очень большие шансы дотянуть до уровня 1248 пунктов. В этой точке сходится много разных технических факторов: 61,8% Фибо от последнего падения и 50-дневная скользящая средняя. 1250 пунктов – это также нижняя граница широкого равновесного диапазона (ШРД) 1250-1370 , в котором индекс S&P500 торговался большую часть этого года. Про фундаментальный равновесный диапазон я писал здесь: http://mfd.ru/news/articles/view/?id=684 Затем последует коррекция...либо она последует раньше - от верхней границы восходящего канала ( 1235 пунктов), до которой индекс S&P500 вчера не дошел всего чуть-чуть.

Сейчас индекс S&P500 оказался в узком промежутке1220-1250 пунктов между ШРД прошлого и этого года. Если предположить, что из Европы в ближайшие две недели не поступало бы никаких негативных новостей, предположу, что он мог бы задержаться в этом диапазоне до 20 сентября. Но сентябрь может оказаться очень тяжелым месяцем для еврозоны, может быть даже тяжелее мая 2010г. Для краткости назову только две причины. 1) ситуация в Греции приближается к развязке. Вчера доходность по 1-летним греческим бумагам достигала 60% - это говорит о том, что финиш уже где-то очень близко. Сами греки признали, что ситуация с госдолгом безнадежна. 2) У Италии, которая совсем в другой весовой категории, чем Греция, будут очень большие проблемы по обслуживанию госдолга в сентябре. А Италия из тех стран, которой еврозона помочь не в состоянии. Писал об этом здесь: http://mfd.ru/blogs/posts/view/?id=607 Прошедший в среду аукцион по итальянским бумагам подтверждает эти опасения. Поэтому думаю, что негативные новости все-же будут поступать и коррекция ниже 1200 пунктов по индексу S&P500 в ближайшие дни неизбежна. НО даже если все будет очень серьезно, думаю, что падение может ограничиться 1150 пунктами. Даже в случае выхода Греции из еврозоны думаю, что реакция на рынок акций не будет такой уж очень сильной и длительной. И сменится затем ралли «облегчения». Непонятно, как рынок будет реагировать на сегодняшнюю и завтрашнюю статистику. Ожидаю ее негативной, но реакция рынков может при этом быть позитивной, т.к. это будет подтверждать нынешнюю установку на то, что на заседании 20-21 сентября будет принят пакет новых мер по количественному смягчению. Put/call коэффициент, за которым мы постоянно наблюдаем, продолжает показывать устойчивый медвежий сантимент опционных трейдеров.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Я недооценил способность рынка расти на этой надуманной идее, что якобы на ближайшем заседании ФОМС Фед предпримет меры QE. Вчера мы наблюдали интересный феномен, когда на одной и той же новости, позитивной для еврозоны американский фьюч бурно рос, а евро при этом падал. Таким образом, мы видим, что индекс S&P500, главный мировой прокси риска селективно реагирует на новостной фон. Рынок становится мутным... Вчера рост американского рынка акций продолжился, но закрытие впервые за время этого ралли произошло не в верхней части торгового диапазона. Это свидетельствует о том, что импульс слабеет. Тем не менее, думаю, что быки имеют еще неплохие шансы дотянуть до уровня 1248 пунктов. В этой точке сходится много разных технических факторов: 61,8% Фибо от последнего падения и 50-дневная скользящая средняя. Затем последует коррекция...либо она последует раньше - от верхней границы восходящего канала ( 1235 пунктов), до которой индекс S&P500 вчера не дошел всего чуть-чуть. Российский рынок движется примерно так же, как и американский индекс и имеет шансы вырасти до сопротивления на 1570 пунктах по индексу ММВБ. Более подробно о том, что я ожидаю в дальнейшем, во вью рынка, который выйдет в течение ближайшего часа. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В среду Штаты сделали третий локальный максимум в ряду и таким образом дорисовали разворотный паттерн "три индейца". Таким образом напрашивается коррекция волны роста от прошлой пятницы, риски усиления продаж и развития ситуации вниз существенные. Наш рынок закрылся в среду практически на пике покупок, индекс ММВБ показал по итогам дня рост в 2.1%, к утру Штаты скорректировались не сильно и значительных гэпов на открытии можно не опасаться. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU После открытия европейских рынков фсип пошел вверх, и очень уверенно, без откатов, дошел до 1220, а после амерского открытия почти ткнули 1230, и только потом откатили, до 1207 (закрылись 1217). Высоко закрыли август месяц, ждем за сегодня и завтра закрытие в ноль недельной свечи, то есть возврата к 1175-1180, а к среде следующей недели ждем теста зоны 1150-1160. Это было бы логично и выглядит обязательным. Брент выше 115, и требует применения слабительного, а то его крепит не по-детски. Наши вчера утром пришли под 1530 по мамбе, откатили к 1515, и все бы ничего, но на росте фсипа остаться в стороне оказалось невозможным, и наших потащило вверх, причем практически только за счет роста сберов, ГМК и РН на маленьких объемах достали 1554 (закрылись 1546), при этом ни Лук, ни ГП не повторили утренних хаев, которые были при 1530, устояли сопротивления и 180 и 1750, более того, из них активно перекладывались в растущие фишки, перекосив рынок. В общем, сыграли высокое закрытие месяца, и теперь можно откатывать как минимум на -2-3% за четверг и пятницу к 1500-1505, а дальше надо смотреть, по идее 1450-1470 по мамбе неплохо бы повторить, если амеры придут к 1160. Так что ждем отката. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В среду, в последний день августа фондовые индексы США нашли в себе силы опять завершить торги в зеленой зоне. Вышедшая вчера статистика носила нейтрально-позитивный окрас: занятость в частном секторе США, согласно отчету ADP, выросла в августе на 91 тыс. рабочих мест (прогноз: 100 тыс.); промышленные заказы в США в июле выросли на 2,4%, превысив прогнозы аналитиков. Лишь только индекс деловой активности Чикаго показал ухудшение, опустившись до 56,5 п. против 58,8 п. в июле. Позитив на рынке был подкреплен заявлением главы ФРБ Атланты Д. Локхарта, произнесшего любимую мантру биржевых «быков»: если состояние экономики США ухудшится, есть смысл в проведении QE-3. Тем не менее, начав день сильным ростом, заокеанские фондовые индексы растеряли к закрытию большую часть своего позитива. По просьбе спикера палаты представителей Конгресса Джона Боннэра, Президент США Барак Обама перенес свою речь по экономике с 7 на 8-е сентября. Белый Дом поручил министерствам сельского хозяйства, торговли, строительства, транспорта и внутренних дел выявить приоритетные инфраструктурные проекты, позволяющие создать большое количество рабочих мест. Предполагается, что план Президента будет включать рекомендации по расширению систему налоговых кредитов для малого бизнеса и увеличению инвестиций в инфраструктуру страны. Иными словами, если частный сектор не хочет создавать рабочие места, это принудительно должно сделать государство, чтобы снизить вероятность сползания экономики в новую рецессию. Позиции единой европейской валюты опять под давлением: EUR/USD 1,4360. Греческие аудиторы признали, что динамика долгового рынка страны вышла из-под контроля и в 2012 году соотношение долга/ВВП, скорее всего, не стабилизируется. Осознавая всю тяжесть ситуации, правительство ФРГ приняло законопроект по модернизации европейского фонда финансовой стабильности (EFSF), который предусматривает увеличение его объема и соответственно доли немецкого участия с 123 млрд до 211 млрд евро. В четверг мы ждем открытия торгов на наших биржах в зоне умеренного снижения. Вчера вечером индекс ММВБ дотянулся до отметки 1550 п. – уровень 50% коррекции от падения в начале августа. Что дальше? Цены на нефть марки Brentуже вернулись к отметке $115/барр – комфортный уровень для российского бюджета. Агрессивно продавать наш рынок при таких ценах на нефть, высоких ЗВР и стабильном курсе рубля пока причин нет. Однако,все прекрасно понимают, что от минимумов мы отскочили довольно лихо и высоко, а значит у спекулянтов есть соблазн на этом росте опять пробовать играть на понижение. Ближайший уровень поддержки по индексу ММВБ находится на отметке 1530 п., чуть ниже важная отметка для инвесторов – 1510 п. Если мы удерживаем эту отметку по итогам недели, то и на первую декаду можно смотреть с оптимизмом. Тем не менее, вчера вечером мы зафиксировали профит по «длинным» позициям и до вечера пятницы побудем в кэше. Надеюсь, что движение фьючерса RTS не выйдет сегодня за границы 165 тыс. – 170 тыс. п. С 1 сентября акции Ростелекома включены с весом 3% в состав индекса MSCI Russia. Своим ростом в последние дни акции уже отыграли это событие. Сегодня в 10-00 ВТБ опубликует отчетность по МСФО за 1 полугодие 2011 года. Утром и днем в крупнейших европейских странах Франция, Германия, Италия, Великобритания выходят индекса деловой активности в производственном секторе. В 16-30 ждем данных из США по количеству первичных обращений за пособием по безработице, а также производительности труда вне сельскохозяйственного сектора за 2 квартал. В 18-00 ждем публикации индекса деловой активности в производственном секторе ISM за август (прогноз: 48,5 п.), а также данных по расходам на строительство за июль.

|

|

Сегодня из Америки придет несколько видов статистических данных. Наибольший интерес представляют изменение числа рабочих мест от ADP в 16.15 – данные, которые рассматриваются в качестве опережающего индикатора ключевого отчёта по занятости в стране (non-farm payrolls), который будет опубликован в пятницу и индекс деловой активности Чикаго в 17.45.

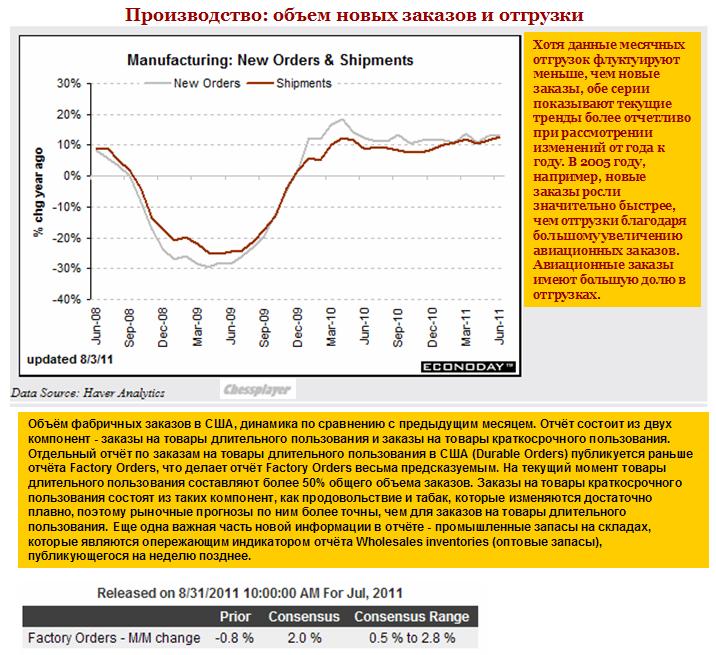

В 18.00 выйдут также данные по объемам фабричных заказов.

..............................

|

|

В покупке: акции Сургнфгз, СевСт-ао и фьючерсы ED-09.11. В продаже: акции Сбербанк, ЛУКОЙЛ, Роснефть, ГАЗПРОМ, ФСК ЕЭС, РусГидро и фьючерсы RTS-09.11, Eu-09.11 по 41644, Si-09.11, GAZR-06.11, LKOH-09.11, SBRF-09.11, ROSN-09.11. Вне рынка: акции ГМКНорНик, ВТБ и фьючерсы GOLD-09.11, GMKR-09.11, VTBR-09.11.

|

|

Удачного вам дня, господа трейдеры! ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 31 августа 2011 ГОДА. Рынок акций после ралли пятница-понедельник рисует полку. Гэп в начале сессии, возникший в результате негативных торгов в Европе и очень плохого индекса потребительского доверия от Conference Board был компенсирован выступлением одного из наиболее голубиных приверженцев Бернанке - главы ФРБ Чикаго Эванса. Индекс потребительского доверия от CB, показавший минимальное значение с апреля 2009 года ( первые месяцы после начала выхода из кризиса) ясно указывает на то, что американская экономика находится в рецессии. На мой взгляд, боковик вполне может продлиться еще один день - сегодня. Притом сценарий дня может оказаться идентичным: падение американского фьючерса в течение европейской сессии и в начале американской, возвращение к закрытию предыдущего или даже торговля в положительной зоне. В том числе и по причине последнего дня месяца. Завтра я все же ожидал бы возобновления снижения, поскольку, на мой взгляд, очень вероятны негативные сюрпризы с PMI и статистикой по занятости. Мне кажется очень маловероятным, что текущее ралли продолжится дальше 1220 пунктов. Америка вошла в рецессию. И это должно привести в ближайшее время к ухудшению цифр по занятости. Притом американским монетарным властям на этот раз не надо их скрывать, потому что плохие цифры создают объективные основания для осуществления новых планов количественного смягчения. НА мой взгляд ралли было несколько искусственным. В отличие от 2010 года на этот раз Бернанке ведь ничего не сказал определенного в Джексон Хоуле. Хотя инвестиционные дома, сначала GS, а теперь и JPM продолжают вдалбливать инвесторам, что якобы уже в сентябре что-то будет. Не зря же ведь они будут заседать целых два дня. Минутки от ФОМС показали, что внутри ФОМС шла оживленная дискуссия, а некоторые участники предлагали немедленно принять меры. Возможно, что-то и будет 20 сентября, но это не будет полноценным QE. Для QE подобного QE2 необходимо, чтобы экономическая ситуация существенно ухудшилась. Европа Вчерашний аукцион итальянских облигаций показал, что усилия ЕЦБ не могут заставить участников рынка покупать итальянский долг по текущим ценам. В сентябре у Италии очень тяжелый график погашения облигаций: очень интересно, как они сумеют справиться с этой задачей. Подробности здесь: Вообще сентябрь может стать месяцем обострения европейского долгового кризиса. Один из блогеров, Брюс Крастинг, высказал интересную идею по поводу Джексон Хоула: что они уже знают, что ЧТО-ТО ПРОИЗОЙДЕТ В ПЕРВОЙ ПОЛОВИНЕ СЕНТЯБРЯ. Поэтому и назначили двухдневное заседание ФОМС. На мой взгляд это ЧТО-ТО, если оно будет – это европейский долговой кризис. Шансы на его реальное обострение в сентябре очень велики. Вот некоторые из возможных причин: разногласия в правящей коалиции Германии – под вопросом увеличение EFSF, острые бюджетные проблемы Италии, Греции и других стран, критика действий ЕЦБ по покупке европейских облигаций, несколько очень крупных итальянских и французских банков на грани банкротства ( не зря ввели запрет на шорт). Возможно я перечислил не все причины. Кроме того, по статистике сентябрь является наиболее сложным месяцем для рынков акций. Характер текущего отскока еще раз подтверждает, что мы находимся в медвежьем тренде. Bob Janjuah – единственный из известных мне аналитиков, кто дает долгосрочные аргументированные сценарии будущего поведения рынка, которые впоследствии часто сбываются. Согласно его прогнозу, в ближайшие 2 месяца индекс S&P500 будет торговаться вблизи 1000 пунктов. Bob Janjuah считает, что это только начало

Put/call коэффициент вчера несмотря на рост рынка тоже вырос на 15% и имеет вполне медвежьи значения. Обратите внимание на графике, какой устойчивый тренд указывают средние скользящие на его графике. 50-дневная средняя скользящая развернула вверх еще в январе месяце, фактически за 3,5 месяца до возобновления медвежьего тренда.

Опционами торгуют, как правило, не любители.... Российский рынок в последнее время следует за американским фьючем и нефть на него слабо влияет. Сегодня будет гэп вверх, но скорее всего дело опять закончиться боковиком.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Мой прогноз будет сегодня в виде вью рынка и выйдет в течение ближайшего часа. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В Штатах началась борьба за направление, во вторник S&P пытался выйти и вниз, и вверх, но в итоге остался на прежнем уровне. Зато нефть успешно продолжила восстановление, но на наш рынок она влияет довольно слабо. От нашего закрытия внешний фон слегка вверх, день должны начать относительно спокойно. В Штатах расклад со вторника не изменился, S&P достигли уровней сопротивления и сделали попытку выйти вверх. Скорее всего будет еще одна попытка обновления локального максимума, и тогда на графике S&P получится разворотный паттерн "3 индейца". В общем, есть неплохая вероятность увидеть в скором времени достаточно сильную коррекцию, хорошо смотрелось бы падение S&P в район 1150. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Позволив себе откат к 1193.75 по фсипу, амеры после этого вышли к 1218.75, и откатились перед закрытием, сегодня утром 1208 - как и вчера нашим утром было. Последний день месяца, и все-таки не очень верится что смогут закрыть его выше 1210-15, скорее под 1200. Ну а первые числа сентября должны принести охлаждение разгоряченной недельной свечи, так что уже сегодня амерам можно начинать подготовку к возврату к 1150-1160 по фсипу. Нефть 114 по бренту, многовато, спишем пока что на конец месяца)). Азия нейтральна для нас, как и обычно в последнее время. Наши утром сходили к 1525 по мамбе, что было явно поспешным, после чего откатились к 1510, а потом и к 1500, полностью реализовав наши вчерашние ожидания. Потом под растущую нефть пошли покупки в нефтянке, и прежде всего РН (которую на опережение вздернули на +15% под лажовую новость про заключение соглашения о сотрудничестве с Экксоном, неконкретным и не обязательным), в итоге мамба закрылась в плюсе (1514), хотя и ГП и Лук закрылись в минусе. 1525-1530 пока выступает сопротивлениями, целью текущего подъема может выступать 1560-1570, но если фсип выйдет к 1230-1240, а пока этого нет, стоило бы и нам готовиться к сентябрьскому погружению. Так уж получилось, что на 1525-30 по мамбе по всем фишкам проходят очень серьезные сопротивления, 180 по ГП, 1750 по Луку, 84 по Сберу, поэтому рано на мой взгляд пытаться выйти за них, не удержимся никак без изменения внешнего фона. Поэтому несмотря на конец месяца и попытки вздернуть фишки повыше, я ожидал бы отката у нас сегодня в итоге, и закрытия ниже 1500. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Бычье ралли на медвежьем рынке – так можно обозначить трехдневный рост, который сейчас показывают американские фондовые индексы. Вышедшая статистика почти не повлияла на настроения биржевых масс: в июне индекс цен на жилье S&P/Case-Shiller показал прирост на +1,1% м/м, -4,5% г/г, что можно оценить как стабилизацию ситуации в этом проблемном секторе экономики. А вот уровень потребительского доверия в августе рухнул до 44,5 п. против 59,3 п. в июле – минимальная отметка с апреля 2009 г. Но как это обычно бывает в период роста на рынке, негативная статистика была попросту проигнорирована. Из опубликованного вчера протокола последнего заседания FOMCФРС стало ясно, что экономическая обстановка ухудшилась достаточно для того, чтобы принять ответные меры, обсуждение которых перенесено на сентябрьское заседание. Интересно, что впервые за 20 лет три члена FOMCотказались подписывать итоговое коммюнике заседания, выразив свое несогласие с решением сохранять крайне низкие процентные ставки в течение ближайших двух лет. Пока все это напоминает спектакль, где есть благородные герои, от мнения которых по сути ничего не зависит. Цены на сырьевые товары: нефть, промышленные металлы и золото вчера продолжили рост на ожиданиях новых монетарных подачек со стороны ФРС. Котировки нефти Brentв начале недели преодолели сопротивление на $111/барр, и сейчас энергично пробуют вернуться в ранее проторгованный диапазон 115-119 $/барр. Позиции единой европейской валюты пока остаются под давлением (EUR/USD 1,4430) после того, как агентство Fitch присоединилось к S&P, указав на растущие риски замедления роста в еврозоне. В среду мы ожидаем начала торгов на российских биржах в позитивном ключе. Несмотря на то, что вчера индекс ММВБ завершил день почти без прироста (1514 п.), наш рынок акций смотрелся не в пример сильнее наших коллег из Европы. Думаю сегодня мы увидим индекс ММВБ на отметке 1530 п. Растущая стоимость нефти (Brent $114/барр) и новостной позитив по Роснефти и ExxonMobil не давали повода к фиксации прибыли после сильного роста накануне. Инсайдеры, начавшие скупку акций Роснефти еще в пятницу, могут приступить к фиксации прибыли при подходе котировок к уровню 230 руб. Наша текущая рекомендация – держать бумаги нефтяного сектора, однако по мере приближения индекса ММВБ к отметке 1550 п. постепенно выходить в кэш. Сегодня внимание инвесторов привлечет публикация отчетности Лукойла по US GAAP за 2 квартал 2011 года. ФСК ЕЭС отчитается за 1 полугодие 2011 года. Сегодня 10-00 выходят данные из Германии по розничным продажам за июль, а в 11-55 – данные по уровню безработицы за август. Думаю, эта важная статистика определит настрой на европейских и на наших биржах на первую половину дня. В 13-00 ждем выхода индекса потребительских цен по еврозоне за август. В 16-15 выходит самая важная статистика дня из США – данные по изменению числа рабочих мест от ADP за август (прогноз: 100 тыс.). Если данные от ADP окажутся хуже прогнозов, рынки получат сигнал на то, что ФРС непременно предпримет действия по стимулированию экономики. В 17-45 ждем публикации индекса деловой активности в производственном секторе Чикаго. В 18-30 выходят данные по запасам нефти и нефтепродуктов в США.

|

|

|

|