Холдинг «Акрон» с некоторой задержкой выпустил отчетность за 9 мес. 2012 г. по МСФО. В отчетном периоде компания произвела 4 432 тыс. т товарной продукции, что на 2% больше показателя за аналогичный период 2011 года. Производство аммиака выросло на 3% до 1 340 тыс. т, азотных удобрений — на 11% до 1 993 тыс. тонн. В то же время производство сложных удобрений сократилось на 1% до 1 921 тыс. тонн. Это примечательно, так как компания сохранила в целом объемы производства несмотря на временную приостановку российских агрегатов по производству NPK в июне-июле (связанную со спором вокруг параметров поставок апатитового концентрата с Фосагро) и масштабные капитальные ремонты на промплощадках в «Акроне» и «Дорогобуже». На фоне сохранения неплохих цен на минеральные удобрения Акрон смог показать рост выручки г/г на 15,7% до 36,5 млрд руб.

Себестоимость показала сопоставимый рост на 15,1% на фоне роста цен на природный газ во втором полугодии. Обращает на себя скачок коммерческих расходов (+33%), вызванный затратами на запуск проекта «Олений ручей».

Как всегда, Акрон оказался подвержен сильному влиянию финансовых статей: по итогам отчетного периода зафиксирована прибыль по курсовым разницам от переоценки активов, кредитов и обязательств Группы в размере 659 млн руб., отраженных в составе результатов от финансовой деятельности и 719 млн руб., отраженных в составе результатов от операционной деятельности. Как итог, чистая прибыль за рассматриваемый период выросла на 13%, составив 11 717 млн руб.

Отметим также еще ряд моментов.

В отчетном периоде основные средства Группы выросли на 35% до 45,3 млрд руб. Столь существенный рост был достигнут благодаря реализации масштабной программы капитальных вложений, на выполнение которой за 9 месяцев 2012 года направлено 12 747 млн руб. Более половины этой суммы выделено на реализацию проекта по добыче собственного фосфатного сырья. Другой важной составляющей затрат стали проекты по модернизации и вводу в эксплуатацию нового оборудования на российских заводах Группы. Полным ходом идут проектные работы еще по двум направлениям: калийному проекту на Талицком участке и строительству нового агрегата аммиака мощностью 700 тыс. т в год на новгородской производственной площадке.

Инвестиции, имеющиеся в наличии для продажи, по состоянию на 30 сентября 2012 года составили 25,6 млрд руб., что на 29% больше, чем на конец 2011 года. По этой статье учитывается стоимость пакетов акций ОАО «Уралкалий» и Azoty Tarnów, рыночная стоимость которых выросла в отчетном периоде.

Общий долг Акрона составил 60 415 млн руб., что на 25% больше, чем на начало 2012 года; показатель чистого долга вырос на 7 871 млн руб. и составил 42 805 млн руб. При необходимости он может значительно сокращен путем продажи пакета Уралкалия, находящегося в собственности Акрона.

На наш взгляд, Акрон является одной из лучших возможностей в секторе производства минеральных удобрений. Компания действует по всем направлением: органически увеличивает масштабы бизнеса, работает над снижением зависимости от поставщиков сырья, контролируя тем самым свои расходы, а также радует своих акционеров ежегодной выплатой дивидендов, которые теперь, как ожидается, составят не менее 30% чистой прибыли по МСФО. Мы в своих прогнозах помимо доходов от операционной деятельности также учитываем потенциальные выгоды от продажи пакета Уралкалия. Исходя из этого, акции Акрона торгуются с P/E 2013 г. около 4 и являются одним из наших базовых активов среди долевых инструментов.

В пятницу цены на золото и серебро снижались после эйфории от заседания ЕЦБ. На самом деле рост драгметаллов проходил на фоне снижения доллара.

Начиная рассматривать детально вопрос ЕЦБ, золото, на самом деле, теряет от более жесткой политики ЕЦБ. Золото росло на смягчении политик ЦБ крупнейших экономик, а сейчас настает время, когда ЦБ начинают подготовку к смене настроений на более жесткие. Поэтому золото будет сейчас постоянно находиться под прессингом со стороны ЦБ.

Во время самого разгара смягчения политик ЦБ разных стран, золото не смогло выйти на новые максимумы с лета 2011 года. Теперь в ситуации, когда банки уже начинают подготовку к сворачиванию сверхмягких программ, золоту будет еще сложнее значительно подняться в цене.

Пятничная рекомендация в sell отработала отлично. Контрольная отметка 1690,00 остается в силе. Если цена ее превысит, тенденция на дневном графике изменится на восходящую. Пока предпочтительнее торговать вниз по золоту и серебру.

Сегодня значимых данных для драгметаллов по крупнейшим экономикам не ожидается.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1657.50 против $1675.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $30.67 против $30.49 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1626.00 против $1621.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $693.50 против $701.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Продолжающиеся оптимистичные настроения находят себя не только на товарных рынках, рынках акций, но и на долговом рынке. Мы полагаем, что начало недели будет проходить под влиянием аппетита к риску и индекс ММВБ в начале недели способен протестировать диапазон 1530 – 1540 пунктов. В сформировавшихся условиях мы ожидаем сегодня увидеть в начале дня преимущественное повышение котировок по спектру наиболее ликвидных российских ценных бумаг относительно закрытия предыдущего торгового дня. В дальнейшем на динамику рынка акций РФ будут оказывать влияние глобальные события, развитие ситуации на мировых фондовых, сырьевых и валютных рынках, а также корпоративные новости и данные макроэкономической статистики.

Статистический и информационный фон на сегодня максимально скуден и основное внимание мы предлагаем уделить словестным интервенциям членов ФРС. В 14:00 стоит обратить внимание на выходящие данные по промышленному производству в еврозоне за ноябрь. Аналитики прогнозируют, что производство расширилось на 0,2% м/м после сокращения на 1,4% м/м в октябре. В 20:55 ожидается выступление главы ФРБ Сан-Франциско Джона Уильямса , а в 21:40 выступит глава ФРС Атланты Дэннис Локхарт. Также, стоит отметить, что после закрытия американских бирж ожидается выступление главы ФРС США Бена Бернанке в университете Мичигана, в котором он намеревается затронуть вопросы монетарной политики и развития экономики страны.

Утренние торги в Азии проходят позитивно. Торги в Японии не проводятся в связи с национальным праздником. Индекс SSE Composite подрастает на 2,7%. Причин для столь бурного роста китайского рынка можно искать только внутри страны, т.к. сводный индекс региона подрастает лишь на 0,3%. Гонконгский Hang Seng повышается на 0,7%, южнокорейский KOSPI растет на 0,25% , а австралийский ASX200 0,22% соответственно. Товарные рынки растут в пределах 0,3%. Фьючерсы на американские индексы торгуются небольшим повышением в пределах 0,2%. Индекс доллара США теряет 0,17%.

Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел -ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ХолМРСК ао. Продаю акции ФСКЕЭС. Сделок на покупку не запланировано.

У меня практически 99% позиций закрываются по стопу, поэтому довольно глупо спрашивать у меня, сработал ли стоп и как сильно я от этого пострадал. Стоп стопу рознь. Стоп-лосс может сработать в отрицательной относительно моей позиции зоне, тогда это чистый убыток, но стоп-лосс может быть установлен и в положительной зоне, то есть в безубыточном положении. И совсем не обязательно, чтобы положение стопа совпадало с точкой открытия позиции, стоп может оказаться в положительной зоне и на 300 и на 500 пунктов от точки открытия.

Меня просили - я рассказываю. Принцип пирамидального накопления объёма в торговле я уже описывал. Это в принципе несложно. Только описывал я принцип "быстрой пирамиды", применимой разве для торговли внутри дня или на несколько дней. А сейчас я торгую практически всегда "длинную пирамиду", которая может жить и месяц и больше, хотя существует несколько счетов, на них я продолжаю практиковать и быструю торговлю, набиваю руку, чтобы не потерять тонус.

Существует понятие "уровень", и сколько бы я ни подтрунивал над любителями "чистого ТА", я сам полагаюсь в выборе точек входа только на уровни, каналы и больше ни на что. Но уровень нельзя воспринимать только как элемент теханализа. За уровнями стоят реальные ордера реальных трейдеров и берутся уровни не с потолка. Кто-то ищет уровни в критических точках накопления объёмов на локальных площадках. Этот метод имеет свои недостатки именно по причине локальности сведений, глобальных объёмов не может видеть практически никто, кроме, разве что, пресловутого кукла. Другие ищут уровни, исходя из скоплений отложенных ордеров опять же на локальных площадках. Некоторые находят уровни в ишимоку, в боллинджере, пивоте, камарилле и прочих математических моделях. Лично я выставляю уровни просто - по историческим данным, по экстремумам проторгованных зон и по скоплениям цен, по консолидациям. Это достаточно примитивный, но точный инструмент.

Для того, чтобы найти вход в рынок, особенно в среднесрок, мне нужны в первую очередь фундаментальные подтверждения разворота тренда. Мне не повезло с последним ростом евро, я видел только коррекцию, довольно глубокую коррекцию,, кстати, на графике того периода по ссылке хорошо видны позиции, открытые по принципу "длинной пирамиды". Так вот, при совпадении некоторого количества фундаментальных факторов и красивой технической картинки, ищется вход в среднесрок.

Одним из самых главных принципов, который я применяю всегда, является частичная фиксация прибыли. В зависимости от собственной уверенности в выборе направления и точки входа, я закрываю часть позиции буквально через 30-50 пунктов от входа, и там же перевожу сделку в безубыток на точку открытия. Это очень важно, особенно если направление или точка входа выбраны неверно. Это обязательный тактический ход, экономящий кучу нервов и денег. Гарантировано.

Имея несколько проверенных уровней по направлению предполагаемого движения цены я усиливаю позицию только за сильными уровнями, выставляя стоп перед уровнем. За счёт такого подхода можно минимизировать убытки, стоп обычно бывает небольшим. Таким образом объём можно наращивать практически бесконечно, так как после перевода позиций в безубыток соблюдается риск-менеджмент и в крайнем случае вы просто не доберёте прибыль, но ничего не потеряете. При движении цены в моём направлении я подвигаю стоп к сильным пройденным уровням, тем самым уже фиксируя прибыль, то есть я знаю, что получу при срабатывании стопа. Самым главным условием успешной торговли я считаю именно минимизацию убытков. Прибыль приходит сама. Самой красивой иллюстрацией работы пирамидальной тактики я бы назвал торговлю в мае прошлого года. Выглядело это приблизительно так, на графике хорошо видны подтянутые к рынку стопы верхних позиций и распределённые стопы нижних сделок. Позиций вверху было гораздо больше, на рисунке уже часть закрыта.

Полное закрытие пирамиды происходит опять же по совокупности факторов и немаловажную роль тут играет накопление фундаментальной информации. Закрывается пирамида для сильной коррекции или на очередном развороте локального или глобального тренда. Можно также закрыть весь пирамидальный объём во время долгой консолидации, когда возникает неуверенность или консолидационная формация говорит о развороте. Нередко пирамида закрывается стоп-лоссами в безубытке, и это совсем не странно, в любом случае это прибыль, пусть даже меньше ожидаемой.

Одно из главных правил в пирамидальной торговле - психологический настрой на движение в одну сторону. Если нет фактов, указывающих на вашу неправоту, значит двигаемся дальше. Если рынок указал вам на несостоятельность ваших выводов - разворачиваемся. К сожалению в последнее время лично я это правило не соблюдаю. Быть правым - прерогатива рынка.

По торговле. У меня в наличии есть только одна сильно разрезанная позиция на покупку евро. Если судить по недельному графику, то цели вверху ещё есть. И 1.3530 - достаточно реальная цель.

Я был обязан исследовать этот вопрос, прежде чем так активно играть в лонг по JPY.

Но теперь уже поздно.

К сожалению, это уже далеко не в первый раз, и поэтому приходится делать горькие выводы.

Во мне есть черты игромании, которые мне удается сдерживать в течение 3-4 месяцев, но затем они все-равно прорываются наружу.

Последние 3-4 раза повторялась все время одна и та же ситуация: вначале прибыль больше 100%, затем слив.

Аналитика, кстати, тоже от этого страдала.

Мне нельзя управлять чужими деньгами.

Я не сожалею о собственных потерянных деньгах, мне очень жаль, что я так подвел инвесторов.

Если счет уцелеет в ближайшие два дня, а определенные шансы на это есть, то все равно, я только постараюсь восстановить его до того состояния, в котором в него вошли инвесторы, и на этом прекращу управление чужими деньгами.

Это вопрос решенный.

Теперь я сконцентрируюсь исключительно на аналитике.

В последнее время я все чаще прихожу к мысли, что невозможно совмещать два занятия: торговлю и аналитику.

Если у меня открытые позиции, то я рынок начинаю видеть через призму этих открытых позиций.

Качество аналитики очень сильно страдает от того, что я торгую в это время.

Я хочу окончательно отделить аналитику от торговли.

Пускай торгую другие, а я буду заниматься аналитикой.

Решение принято!

Я выбираю аналитику и постараюсь очень серьезно улучшить работу в этом направлении.

Думаю, что это очень актуально, поскольку у нас очень мало тех, кто копает рыночный фундамент на такую глубину.

Если мне не придется торговать, то у меня появится больше времени на аналитику и взгляд на рынок станет более объективным.

У меня есть задача: сделать этот блог лучшим, и наиболее полезным для трейдеров.

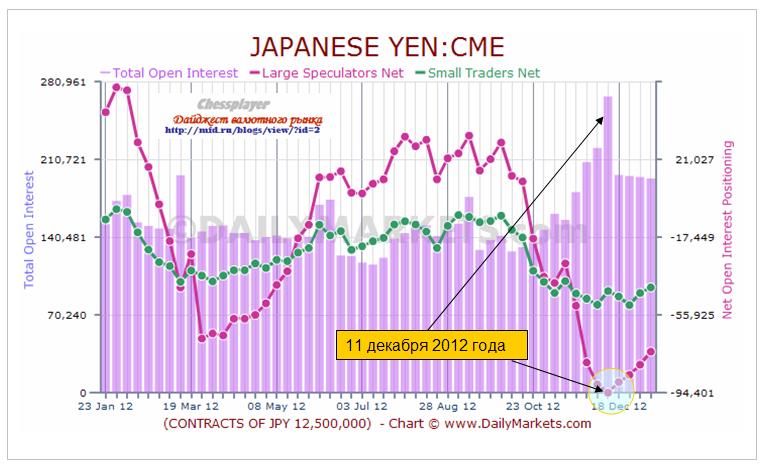

Если посмотреть на отчет COT по йене, то мы увидим беспрецедентную вещь.

Крупные спекулянты еще 11 декабря развернули свою короткую позицию по японской йене и одновременно очень сильно упал открытый интерес.

Возможно, что никогда в истории, ни в одной валютной паре, диспозиция в отчете COT не была сдвинута столь сильно в медвежью сторону, как 11 декабря 2012 года в японской йене.

%Large Speculators/ Total Open Interest = 94401/267582 = Чистый Шорт= 35,3% от полного открытого интереса.

Еще более яркую картину дает значение суммарной позиции крупных спекулянтов и мелких трейдеров

%Large Speculators+Small Traders/ Total Open Interest = (94401+44115)/267582= Чистый шорт = 51,7%.

Это было одной из главной причин, почему я в конце декабря принял решение «стоять в лонге по японской йене до конца» и наращивал агрессивно позицию.

11 декабря максимальное значение USD/JPY составило 82,56. USD/JPY с того момента прошла вверх почти 700 пунктов, показав тем самым, что не всегда можно доверять данным отчета COT.

Еще раз повторю, отчет COT давал невероятно сильный сигнал ЛОНГ по йене.

Он просто вопил, что безо всяких колебаний нужно вставать в среднесрочный шорт USDJPY.

Почему же отчет CFTC абсолютно не «сработал»?

Просматривая отчеты Банка Японии Министерства финансов Японии, я обнаружил одну цифру, которая просто поразила меня. Речь идет о проценте депозитов в иностранной валюте.

Эта цифра столь ничтожна, что можно сказать, что в Японии в результате многолетнего тренда укрепления японской йены совершенно отсутствовали депозиты в иностранной валюте.

Причина, почему ралли оказалось столь сильным, состоит в том, что все это время шла сильная конвертация депозитов из йены в другие валюты, прежде всего американский доллар.

В Японии существовала невероятно сильная концентрация депозитов в японской валюте.

Они составляли всего 5,7 трлн. йен из общей суммы 1425 трлн. йен депозитов – 17,8 трлн. долларов по курсу 80. В конце квартала курс USD/JPY составлял 77-78.

Вы можете себе представить – всего 0,4%!!!!

Я не думаю, что найдется какая-нибудь другая страна в мире, где доля депозитов в иностранной валюте меньше 10% (Северную Корею не берем в расчет), а здесь 0,4%!!!

Таким образом, конвертация всего одного процента депозитов в японской йене в американский доллар давало покупку 178 млрд. американских долларов.

Естественно, что при таких объемах конвертации отчет COT не работает, потому что объемы там в десятки раз меньше.

Когда идет массовая скупка иностранной валюты вкладчиками, японские банки хочешь-не хочешь вынуждены продавать йену и покупать американские доллары.

Как мы знаем по примеру нашей страны, паника среди населения – это сильная вещь.

Поэтому я думаю, что когда паника среди населения прекратится, то все японские депозитарные учреждения перевернутся от «игры в шорт» по йене к «игре в лонг».

Полагаю, что подавляющее большинство из них уже сейчас в плане собственных валютных позиций стоят в покупке по японской йене.

Я уверен, что японские промышленные корпорации сейчас тоже увеличивают свои позиции в JPY и хеджируют риски последующей волны укрепления JPY, которая может оказаться довольно сильной и протяженной во времени.

Я не удивлюсь, если следующий отчет TIC покажет, что даже Банк Японии покупает JPY, конвертируя часть валютных резервов.

Но бегство с депозитов в йене по-видимому пока еще продолжается и давит на на JPY.

Я полагаю, что когда конвертационные процессы начнут иссякать, произойдет очень сильное обратное движение в USD/JPY, которое составит порядка 50% от того движения, которое она прошла в результате этого ралли.

Если считать ралли в USDJPY от 78 до 90, то в течение последующих 3-4 месяцев мы увидим коррекцию USD/JPY в район 84.

Поэтому я недавно писал, что «уверен, что на горизонте 3 месяцев шорт 85,5 даст прибыль» .

Нерезиденты идут на помощь японской йене

Последний недельный отчет по операциям с ценными бумагами Министерства финансов хотя и отражал данные за праздничную неделю, но достаточно красноречив.

Впервые за последние недели мы видим приток капитала в японские ценные бумаги.

Не доверяя японским облигациям, иностранные инвесторы паркуют свои средства просто в кэше (инструментах денежного рынка).

Полагаю, что в следующем подобном отчете, который выйдет в четверг, окажется очень сильный приток иностранного капитала в JPY-активы.

Заключительные выводы

Таким образом, столь сильное падение JPY не связано ни с заявлениями Абэ, не с планами новых QE, ни с плохими экономическими данными, ни с конфликтом с Китаем, ни с валютными манипуляциями, ни с какими-либо другими причинами, которые повсеместно смакуются аналитиками и средствами массовой информации.

Столь сильное падение связано исключительно с чрезвычайно высокой концентрацией депозитов внутри Японии в японской валюте.

Поэтому мы не слышим обвинений со стороны международных финансовых организаций в адрес японских властей в манипулировании валютным курсом. Их не в чем обвинять. Это объективный процесс. Это результат совершенно уникальной ситуации с депозитами в банковской системе Японии.

Понятие демократии в современное время почти полностью осуществимо . 12 января пресс-секретарь президента РФ Константин Песков сделал заявление в отношении «закона Димы Яковлева» - http://news.mail.ru/politics/11561811/ Конечно, президент РФ Владимир Владимирович Путин не только для меня, но и всех остальных противников этого закона официально разъяснил специфику это ответа «закону Магнитского». Кстати, если бы все государственные служащие работали так оперативно: обрабатывали и разрабатывали наиболее важные реформы и проекты как Владимир Владимирович то поверьте, мне не россияне уезжали бы делать карьеру на запад, но европейцы и американцы приезжали бы работать в РФ. Хотя соглашение действует до 2014 года и как пообещал господин Песков, дело каждого ребёнка будет рассмотрено в отдельности, но всё равно факт остаётся фактом – если не будут изменения в «законе Димы Яковлева», то американцам будет невозможно усыновлять детей из РФ. Сказать к слову странные эти люди американцы. Они готовы усыновлять чужих детей, которые не знают их языка, культуры и образа жизни за десятки тысяч долларов. Притом многие из них собирают, не владеют финансовыми средствами для усыновления, а частично получают субсидии и финансирование от государства США для содержания детей. Наверное, эти американцы такие умные, что имеют зарабатывать, а потом чувствуют социальную ответственность и хотят содержать весь мир. Правды некоторые некоммерческие независимые организации помогают людям не безвозмездно, бесплатно обучая детей и предоставляя гуманитарную помощь. Возможно, 85 процентов студентов проучившись и проживших свою юношескую жизнь (время формирование мировосприятия и становления как человека), в США не возвращаются на родину. Согласитесь разве это не «гениальное» политическое оружие завоевания мира без войны, но интеграцией проамериканской жизни повсеместно.

1 из друзей моего отца бывший полковник СССР отказался от подарочных сувениров американцев, во время рабочей командиров в США. А когда я не понял этого поступка, этот умный дядя мне пояснил, что таким «добрым» путём образованные и умные англичане и европейцы меняли безделушки и ожерелья на золото у индейцев.

Хотя мне трудно критиковать США. Это жизненная истина хороших людей любят все, чем алкоголиков, обманщиков и прочих плохих людей. Иисус был прав, любовь побеждает всё. Когда враг подносит цветы с ним трудно воевать. Нельзя сказать, что у американцев в крови желание управлять всем миром потому, что нет любого адекватного человека, который не хотел бы управлять семейным автомобилем. Конечная точка в предпринимательстве, спорте, политике, шоу бизнесе это место руководителя. Хотя в шоу бизнесе нет официальных лидеров, но когда представитель шоу - бизнеса забирается на пик своей славы, то тоже стремиться к управлению. 1 дело диктовать и управлять другое дело помогать и вместе управлять. Можно вмешиваться в дела соседа, к примеру, тогда когда ремонтирует дорогу. Но из-за чувства насилия воли (диктования) ваш сосед может стать вашим оппонентом. Но если предложить соседу свою помощь и инструменты и посоветовать ему, выстроить таким способом дорогу, что было комфортно ходить и вашим и его посетителям, то это уже «соуправление» - взаимное сотрудничество.

Без «соуправления» почти невозможно мирное сосуществование. Соседская стена касается обоих соседей. Также мировые проблемы касаются все страны и решение их должно исходить из каждой страны учитывая потребности.

Ещё мне хотелось бы добавить, что двадцать первый век предлагает наиболее реальные перспективы демократии по причине развития информационных технологий.

В истории древней Иудеи описаны наиболее цивилизованные политические методы управления. Для решения важных задач созывались не только представители и старейшины общин, но весь мужской пол на собрание. С увеличением населения Иудеи и расширением границ из-за транспортных и «вместительных» проблем эта практика деградировала во всех обществах Древнего мира.

Но современный интернет позволяет узнать мнение каждого человека. Согласитесь у всех людей разный цвет волос и также разные мысли. Как говорил Соломон успех предприятия во множестве совещаний. Посредством интернет сейчас возможно не только узнать, но обработать бесчисленное количество мнений и голосов вне зависимости от временных и территориальных принадлежностей пользователей граждан. Я хотел, что бы реформы, законопроекты и другие вопросы, имеющие всенародное знание обсуждались не только в кабинетах правительства, но и в виртуальных советах. Даже я думаю, было бы не лишним при голосовании использовать право сетевого голоса наравне депутатскими.

Сегодня, когда писал свою журналистку статью, параллельно закончил свою научную статью, которую вчера составил. Когда я открывал рай на земле (http://therealscience.com/Scientific_papers/The... то наткнулся на работы молодых исследователей, хотя их трудно назвать учёными. Не только из-за отсутствия научной терминологии в их постах, но и потому, что они позиционируют себя блогерами. Вероятно, через несколько лет закончиться тиражи материальных изданий, а место научных журналов и учёных займут научные блоги и блогеры.

Правильнее будет назвать это не обучением, а привлечением новых игроков на рынок Форекса через свое личное Казино. По этому, они проводят его бесплатно с условием, что вы потом начнете торговать у них реальные деньги. Для них важно привлечь как можно больше новых участников рынка именно к себе в свое ДЦ. Потому что они зарабатывают на ваших сливах. Вы должны потерять деньги именно у них, а нигде ни будь еще.

Они не выпускают вас на рынок, а замыкают ваш торговый счет на демо, а когда вы все потеряете, все ваши деньги останутся у них. Все просто.

Идите к нам, говорят они, у нас выгодные условия, к тому же мы вас научим совершенно бесплатно торговать на рынке Форекс. Однако они упускают тот момент, что до сих пор, они никого не научили успешно торговать. И обучать вас будет человек, который сам торговать не умеет. Вы бы пошли обучаться вождению автомобиля, к человеку который не умеет водить машину. Это же глупо. Однако на Форексе во всех ДЦ, вас обучают как правило люди которые не умеют торговать успешно. Ну не получилось у них и все тут, что поделаешь. Вот и идут, кто в аналитики, кто в преподаватели.

Ну и главное вы должны понимать интересы сторон. Не будут вас ДЦ обучать успешной торговли, если сами в этом не заинтересованы. Они зарабатывают на ваших потерях. Так проще и быстрее.

Так что вывод один, не учитесь в ДЦ.

Мой вам совет, учитесь у рынка.

Рынок сам предложит свою стратегию, она же будет единственно правильной.

У меня практически 99% позиций закрываются по стопу, поэтому довольно глупо спрашивать у меня, сработал ли стоп и как сильно я от этого пострадал. Стоп стопу рознь. Стоп-лосс может сработать в отрицательной относительно моей позиции зоне, тогда это чистый убыток, но стоп-лосс может быть установлен и в положительной зоне, то есть в безубыточном положении. И совсем не обязательно, чтобы положение стопа совпадало с точкой открытия позиции, стоп может оказаться в положительной зоне и на 300 и на 500 пунктов от точки открытия.

У меня практически 99% позиций закрываются по стопу, поэтому довольно глупо спрашивать у меня, сработал ли стоп и как сильно я от этого пострадал. Стоп стопу рознь. Стоп-лосс может сработать в отрицательной относительно моей позиции зоне, тогда это чистый убыток, но стоп-лосс может быть установлен и в положительной зоне, то есть в безубыточном положении. И совсем не обязательно, чтобы положение стопа совпадало с точкой открытия позиции, стоп может оказаться в положительной зоне и на 300 и на 500 пунктов от точки открытия.