Почему падение японской йены зашло так далеко?

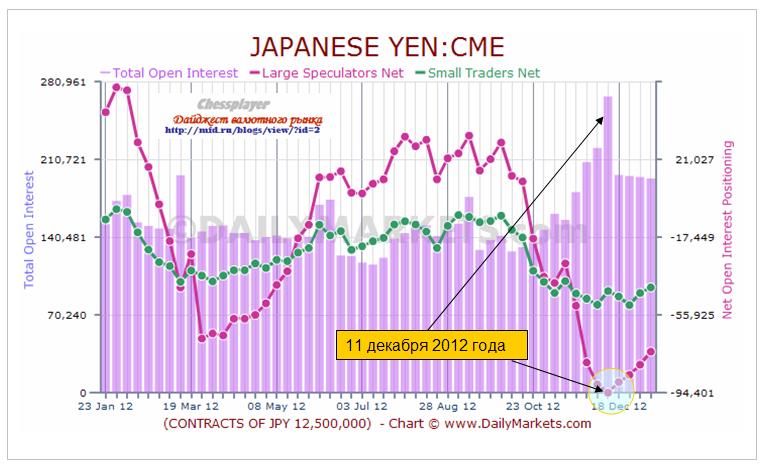

Если посмотреть на отчет COT по йене, то мы увидим беспрецедентную вещь.

Крупные спекулянты еще 11 декабря развернули свою короткую позицию по японской йене и одновременно очень сильно упал открытый интерес.

Возможно, что никогда в истории, ни в одной валютной паре, диспозиция в отчете COT не была сдвинута столь сильно в медвежью сторону, как 11 декабря 2012 года в японской йене.

%Large Speculators/ Total Open Interest = 94401/267582 = Чистый Шорт= 35,3% от полного открытого интереса.

Еще более яркую картину дает значение суммарной позиции крупных спекулянтов и мелких трейдеров

%Large Speculators+Small Traders/ Total Open Interest = (94401+44115)/267582= Чистый шорт = 51,7%.

Это было одной из главной причин, почему я в конце декабря принял решение «стоять в лонге по японской йене до конца» и наращивал агрессивно позицию.

11 декабря максимальное значение USD/JPY составило 82,56. USD/JPY с того момента прошла вверх почти 700 пунктов, показав тем самым, что не всегда можно доверять данным отчета COT.

Еще раз повторю, отчет COT давал невероятно сильный сигнал ЛОНГ по йене.

Он просто вопил, что безо всяких колебаний нужно вставать в среднесрочный шорт USDJPY.

Почему же отчет CFTC абсолютно не «сработал»?

Просматривая отчеты Банка Японии Министерства финансов Японии, я обнаружил одну цифру, которая просто поразила меня. Речь идет о проценте депозитов в иностранной валюте.

Эта цифра столь ничтожна, что можно сказать, что в Японии в результате многолетнего тренда укрепления японской йены совершенно отсутствовали депозиты в иностранной валюте.

Причина, почему ралли оказалось столь сильным, состоит в том, что все это время шла сильная конвертация депозитов из йены в другие валюты, прежде всего американский доллар.

В Японии существовала невероятно сильная концентрация депозитов в японской валюте.

На конец 3 квартала 2012 года доля депозитов в иностранной валюте составляла всего 0,4%!!

Они составляли всего 5,7 трлн. йен из общей суммы 1425 трлн. йен депозитов – 17,8 трлн. долларов по курсу 80. В конце квартала курс USD/JPY составлял 77-78.

Вы можете себе представить – всего 0,4%!!!!

Я не думаю, что найдется какая-нибудь другая страна в мире, где доля депозитов в иностранной валюте меньше 10% (Северную Корею не берем в расчет), а здесь 0,4%!!!

Таким образом, конвертация всего одного процента депозитов в японской йене в американский доллар давало покупку 178 млрд. американских долларов.

Естественно, что при таких объемах конвертации отчет COT не работает, потому что объемы там в десятки раз меньше.

Когда идет массовая скупка иностранной валюты вкладчиками, японские банки хочешь-не хочешь вынуждены продавать йену и покупать американские доллары.

Как мы знаем по примеру нашей страны, паника среди населения – это сильная вещь.

Поэтому я думаю, что когда паника среди населения прекратится, то все японские депозитарные учреждения перевернутся от «игры в шорт» по йене к «игре в лонг».

Полагаю, что подавляющее большинство из них уже сейчас в плане собственных валютных позиций стоят в покупке по японской йене.

Я уверен, что японские промышленные корпорации сейчас тоже увеличивают свои позиции в JPY и хеджируют риски последующей волны укрепления JPY, которая может оказаться довольно сильной и протяженной во времени.

Я не удивлюсь, если следующий отчет TIC покажет, что даже Банк Японии покупает JPY, конвертируя часть валютных резервов.

Но бегство с депозитов в йене по-видимому пока еще продолжается и давит на на JPY.

Я полагаю, что когда конвертационные процессы начнут иссякать, произойдет очень сильное обратное движение в USD/JPY, которое составит порядка 50% от того движения, которое она прошла в результате этого ралли.

Если считать ралли в USDJPY от 78 до 90, то в течение последующих 3-4 месяцев мы увидим коррекцию USD/JPY в район 84.

Поэтому я недавно писал, что «уверен, что на горизонте 3 месяцев шорт 85,5 даст прибыль» .

Нерезиденты идут на помощь японской йене

Последний недельный отчет по операциям с ценными бумагами Министерства финансов хотя и отражал данные за праздничную неделю, но достаточно красноречив.

Впервые за последние недели мы видим приток капитала в японские ценные бумаги.

Не доверяя японским облигациям, иностранные инвесторы паркуют свои средства просто в кэше (инструментах денежного рынка).

Полагаю, что в следующем подобном отчете, который выйдет в четверг, окажется очень сильный приток иностранного капитала в JPY-активы.

Заключительные выводы

Таким образом, столь сильное падение JPY не связано ни с заявлениями Абэ, не с планами новых QE, ни с плохими экономическими данными, ни с конфликтом с Китаем, ни с валютными манипуляциями, ни с какими-либо другими причинами, которые повсеместно смакуются аналитиками и средствами массовой информации.

Столь сильное падение связано исключительно с чрезвычайно высокой концентрацией депозитов внутри Японии в японской валюте.

Поэтому мы не слышим обвинений со стороны международных финансовых организаций в адрес японских властей в манипулировании валютным курсом. Их не в чем обвинять. Это объективный процесс. Это результат совершенно уникальной ситуации с депозитами в банковской системе Японии.