|

|

|

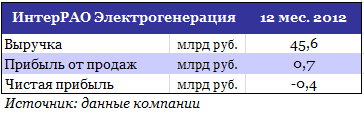

ИНТЕР РАО — Электрогенерация обнародовала финансовые результаты за 12 месяцев 2012 года в соответствии с российскими стандартами бухгалтерского учета, которые включили в себя не только результаты работы Северо-Западной ТЭЦ, Сочинской ТЭС, Калининградской ТЭЦ-2 и Ивановских ПГУ за полный 2012 год, но также и станций, ранее принадлежавших ОГК-1 и ОГК-3, за 4-й квартал. Согласно представленным данным, чистый убыток 100%-й «дочки» Интер РАО ЕЭС в прошлом году составил 400 млн руб. Напомню, что 1 октября 2012 года была завершена реорганизация, в результате которой активы ОГК-1 и ОГК-3 перешли под контроль ИНТЕР РАО — Электрогенерация, а также были прекращены торги акциями ОГК-1 и ОГК-3. Соответственно, представленные результаты не включают в себя итоги работы генерирующих активов ОГК-1 и ОГК-3 за первые девять месяцев 2012 года. Тем не менее, пока представленные производственные итоги за прошлый год нельзя назвать выдающимися, т.к. темпы выработки электроэнергии и отпуска тепла соответствовали динамике, наблюдавшейся до реорганизации.

Однако в результате реорганизации увеличилась не только производственная мощность Интер РАО, но и эффективность за счет более высокого среднего КИУМ по э/энергии у ОГК-1, в основном благодаря мощностям Нижневартовской ГРЭС. Так, КИУМ по электроэнергии ИРАО Электрогенерация в 2012 году составил 56,7%, в то время как у Нижневартовской ГРЭС он находился на уровне 77,3%. Однако эта же станция ранее демонстрировала более высокий уровень КИУМ — 88,9 за 2011 год. Выработка электроэнергии на самой эффективной станции ИРАО также сократилась в прошлом году на 14,4% г/г — до 10,7 млрд кВт*ч. Это отразилось на снижении выручки станции на 8% г/г — до 11,3 млрд руб., а чистой прибыли — на 47,4%, до 1 млрд руб. Выручка Интер РАО — Электрогенерация по РСБУ в прошлом году составила 45,6 млрд руб., при этом традиционно превалирующую долю в ее структуре занимают доходы от реализации электроэнергии — почти 67% или 30,5 млрд руб. Из них 76%, или 23,1 млрд был реализован на ОРЭМе. Второе место по праву принадлежит выручке от продажи мощности: 11,5 млрд руб., что составляет 25,2% от общего объема выручки, 35% от этой суммы, или 4 млрд руб., приходится на КОМ (конкурентный отбор мощности).  Исполнение ДПМ на 2 409 МВт принесло компании в прошлом году 2,1 млрд руб. дохода. Станции ИРАО — Электрогенерация в прошлом году заработали также 7 млрд руб. по регулируемым договорам и 0,9 млрд руб. благодаря поставке мощности в вынужденном режиме. Еще порядка 1 млрд руб. получено от реализации тепла, что составляет 2,3% от общего объема выручки. Прибыль от продаж составила 0,7 млрд руб., амортизация основных — 5,4 млрд руб. или 12,1% в общей себестоимости. Таким образом, EBITDA компании оказалась на уровне 6,1 млрд руб. Безусловно, набольшую долю себестоимости производства энергии формирует стоимость топлива, которая за отчетный период составила 26,8 млрд руб. или 60,7% в общей с/стоимости. Доля природного газа в топливном балансе составила 79,6%. При этом нужно заметить, что по итогам первого полугодия 100% топливного баланса Интер РАО — Электрогенерация формировал газ. Снижение его доли по итогам 2012 года очевидно обусловлено влиянием структуры топливного баланса ОГК-3, топливный баланс станции которой на 45% формирует уголь. В целом Интер РАО — Электрогенерации завершить 2012 год с прибылью по РСБУ не удалось: чистый убыток за 12 месяцев составил 400 млн руб.

За отчетный период ИНТЕР РАО — Электрогенерация был начислен резерв по сомнительной дебиторской задолженности, приходящейся на сбытовые компании печально известного Энергострима в размере 0,7 млрд руб., полный возврат которой, на мой взгляд, действительно маловероятен, несмотря на то, что ряд исключенных с опта сбытов Стрима начали немного сокращать задолженность перед поставщиками электроэнергии на ОРЭМе. Нужно сказать, что в целом представленные итоги оказались ожидаемыми и поэтому не окажут какого-либо влияния на котировки обыкновенных акций Интер РАО, сильно потерявших в цене из-за спекуляций вокруг сделки с принадлежащими ИРАО активами Иркутскэнерго. Однако нельзя не признать, что в перспективе положительный эффект от консолидации генерирующих активов ИРАО все же должен найти отражение в рыночной оценке компании. Уже по итогам этого года я ожидаю дальнейший рост эффективности генерации ИРАО не только за счет ОГК-1, но также и за счет высокого КИУМ мощностей Башэнергоактива. Целевая цена Интер РАО определена на уровне 0,0291 руб., что на текущий момент предполагает потенциал роста выше 20%, и позволяет мне рекомендовать эти бумаги к покупке.

|

|

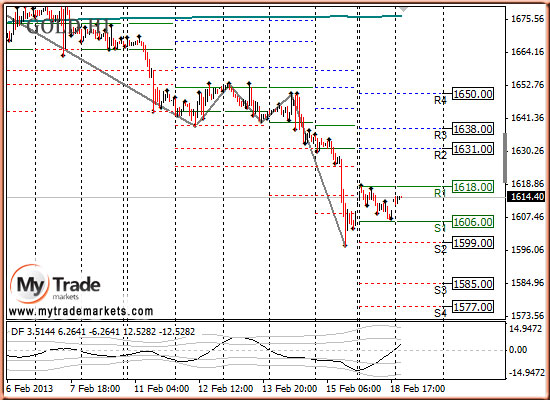

В понедельник цены на золото консолидировались после сильного снижения на прошлой неделе. Вчера был выходной день в США, поэтому на американских торгах активность была низкой. На этой неделе для золота будет немало значимых статистических данных, и это надо использовать в свою пользу.

Будем пытаться забрать с рынка свою часть. Хорошим признаком является то, что на этой неделе ожидаю коррекции, в которой можно определить границы и от них торговать. Сегодня могут оказать положительное влияние на цены на золото данные по еврозоне ZEW. Если это произойдет, золото может обозначить верхнюю границу диапазона на эту неделю. Из значимых данных сегодня для драгметаллов будет представлен индекс настроений в экономике по расчёту ZEW. Тактика на сегодня следующая: Пытаемся купить золото по цене 1609,00 или ниже со стопом 1599,00. Цель 1625,00

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1610.75 против $1612.25 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $30.00 против $30.18 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1692.00 против $1676.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $759.00 против $754.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

На этой неделе акция «призы любознательным» проводится по материалу «Акции vs Золото» Вопросы к акции: Какой актив, согласно статистическим данным, в долгосрочном периоде проигрывает инвестированию в золото? Какая форма вложения в золото более выгодна? - Однозначного ответа нет — у каждого вида вложения есть свои плюсы и минусы

- Инвестиционные фонды, так как паи этих фондов обладают высокой ликвидностью

- Золото в слитках, так как это материальная ценность, которая будет с тобой

- ОМС, так как существует прямая привязка вложений к стоимости золота без существенных дополнительных издержек

В чем принципиальное отличие вложений в золото и в акции золотодобывающих компаний? - Золото, в отличие от акций, не позволяет зарабатывать на ежедневных колебаниях курсовой стоимости

- Для оценки перспективности вложений в акции используется фундаментальный анализ, а в золото - технический

- Золото универсальное платежное средство и его ликвидность гораздо выше акций

- Вложения в золото — это покупка товара, вложения в акции золотодобывающих компаний — это покупка бизнеса, который производит товар (золото), тем самым создавая добавленную стоимость

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ, ЛУКОЙЛ, Новатэк ао, ПолюсЗолот, СевСт-ао, Сургнфгз, Сургнфгз-п, Уркалий-ао фьючерсы: EDH3, EuH3, GDH3, RiH3, GMH3, LKH3, VBH3 В продаже по стоп-лимит заявкам акции: ФСК ЕЭС фьючерсы: SiH3, VBH3 Вне рынка акции: ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, Роснефть, Ростел-ао, РусГидро, Сбербанк, Сбербанк-п, Татнфт 3ао, ХолМРСК ао фьючерсы: GZH3, RNH3, SRH3 Московская биржа ММВБ и РТС. Торговля акциями и фьючерсами. Системный и алгоритмический трейдинг с использованием механических торговых систем. Обучение бирже и трейдингу.

|

|

Понедельник прошел очень спокойно. Диапазон по фьючерсу S&P500 составил всего 3.25 пункта, а по EUROUSD около 50 пунктов. Такое впечатление, что все трейдеры мира вместе с американскими трейдерами праздновали День президента. Настроения на фондовом рынке остаются бычьими, VIX=12,42 – вблизи исторических минимумов. Благодушие и оптимизм на рынке сохраняются.

На этой неделе ключевыми событиями станут индексы деловой активности, выходящие в странах еврозоны и в Японии, минутки последнего заседания ФОМС, германский IFO, проходящие в выходные выборы в Италии, публикация в пятницу прогнозов от Еврокомиссии по экономическому развитию еврозоны. Минутки ФОМС, возможно, дадут информацию участникам рынка о том, как долго еще продлится текущая программа QE. Важное значение для EURO будут иметь прогнозы Еврокомиссии, которые выходят всего три раза в год. Если прогнозы заметно ухудшаться, это негативно скажется на EURO и покупки риска. В пятницу также станет известно, какое количество кредитов будет возвращено европейскими банками на следующей неделе. Следующая неделя будет первой неделей возврата второй серии трехлетних LTRO, аукцион по которым прошел 29 февраля 2012 года. Это придает особое значение публикуемым цифрам. Хотя победа Берлускони на выборах в Италии маловероятна, совсем исключать ее нельзя. По закону в последние две недели перед выборами запрещено публиковать опросы общественного мнения. Последние данные от 8 ноября показывали, что разница между Берсани и Берлускони сокращается и лишь немного превышает статистическую погрешность. Вопрос в том, можно ли доверять этим опросам, когда большая часть итальянских массмедиа принадлежит Берлускони. Выборы в Италии представляют собой очень серьезную опасность для EURO и RISK ON. И хотя на этой неделе будет происходить репатриация определенных объемов EURO-валюты в связи с досрочным погашением трехлетних LTRO, едва ли EUROUSD сможет на этой неделе преодолеть 1,347. Снизу курс подпирает сильная поддержка на 1,326. Полагаю, что EUROUSD проведет эту неделю в этом диапазоне: 1,326-1,347.

|

|

Настроения американских трейдеров продолжают оставаться на очень высоком уровне.

За последние 6 недель число быков ни разу не было ниже 40%, в то время как число медведей менялось в диапазоне 15-36%. Во время опроса блоггерам задают вопрос: Каким будет индекс S&P500 через 30 дней? Опрос Ticker Sense выражает точку зрения высококвалифицированных трейдеров. Это показывает, что американские трейдеры пока не видят каких-либо угроз постепенному росту рынка. На прошлой неделе также выросли бычьи настроения германских инвесторов.

Бычьи настроения сохраняются здесь уже в течение 16 недель. То, что с 28 января индекс DAX постепенно сползает вниз, не повлияло на настроения инвесторов. Покупка риска продолжается.

|

|

Первое интервью будет проведено совместно с порталом iLearney.ru 21 февраля 2013 г. с трейдером Zolotnick, торгующим, как видно по названию, золотом. Он расскажет о своих навыках и поделится информацией о разработанной им успешной стратегии «Gold» с месячной доходностью в 40%.

Запись на вебинар: www.ilearney.com/elearning/details.php?ID=14831. Для тех, кто еще не знаком с системой: Что такое EasyMANi? Это ресурс, на котором собрались люди, объединенные одной целью – увеличить свой доход. Каким методом они это делают? Лучшие управляющие и трейдеры дают возможность еще неопытным, но жаждущим соединить приятное с полезным инвесторам осуществить подписку на их стратегии, а сообщество EasyMANi способствует им в этом!.. Читайте наш блог www.mfd.ru/blogs/view/?id=44 и будьте в курсе последних событий на сайте www.easymani.ru и www.mfd.ru.

|

|

Сеньор Драги сегодня постарался. И волков не обидел, и овцы вроде целы. В общем и целом, по словам главы ЕЦБ, в ближайшие месяцы от экономики ждать ничего хорошего не надо, хорошее, возможно, появится только к концу года, этими словами он очень здорово сдвинул сроки ответственности. Конец года - так конец года, нам то что? Будем ждать. Очень тонко он вставил в выступление мысль о том, что высокий курс евро его всё-так не устраивает настолько, насколько это кажется. И одна только его фраза "Понижательные инфляционные риски связаны со слабой экономической активностью и укреплением евро" сумела немного опрокинуть валюту, буквально на 30 пунктов, весь остальной негатив практически был воспринят как позитив. Сеньор Драги сегодня постарался. И волков не обидел, и овцы вроде целы. В общем и целом, по словам главы ЕЦБ, в ближайшие месяцы от экономики ждать ничего хорошего не надо, хорошее, возможно, появится только к концу года, этими словами он очень здорово сдвинул сроки ответственности. Конец года - так конец года, нам то что? Будем ждать. Очень тонко он вставил в выступление мысль о том, что высокий курс евро его всё-так не устраивает настолько, насколько это кажется. И одна только его фраза "Понижательные инфляционные риски связаны со слабой экономической активностью и укреплением евро" сумела немного опрокинуть валюту, буквально на 30 пунктов, весь остальной негатив практически был воспринят как позитив.

Драги сумел нивелировать последствия вышеупомянутого намёка другими, не менее загадочными в своей простоте фразами. Вчитайтесь: "Обменный курс евро не является целью денежно-кредитной политики", и вдогонку: "Обменный курс важен для ценовой стабильности". Я ничего не приврал, я взял фразы из ленты Доу, так что все вопросы к нему или к Джонсу. Или к Драги. Сегодня прочитал несколько мнений о том, что двадцатка практически открыла путь валютным войнам, согласившись с тем, что центробанкам нужно вести такую политику, которая соответствует их мандатам. Собственно говоря, правда. Я в прошлый вторник и вчера посмеялся над решениями двадцатки и семёрки в том смысле, что и BoJ и ФРС участвовали в саммите и согласились со всеми его решениями, но менять свою позицию в отношении проводимых действий не собираются. А им никто и не запрещает. Потому, что по мнению всех двадцаток, проведение наглых, практически прямых интервенций - это не валютные войны, а всего лишь "действия в рамках мандата по удержанию ценовой стабильности". Теперь это так называется. Запишем на листочек и в рамочку. Все вокруг выглядят дураками. Улыбнитесь. Можно выглядеть дураком, главное им не быть. Можно подвести некий итог. Я воспользуюсь конкретными высказываниями конкретных людей, имеющих высокий политический статус. Коити Хамада, советник премьер-министра Синдзо Абэ, заявлял, что "йена будет считаться «слишком слабой» при курсе 110 йен за доллар". Заместитель министра экономики Японии Ясутоси Нисимура говорил, что оптимальным курсом японской валюты является 100 йен за доллар. Сейчас йена торгуется в районе 94-й фигуры. В сильный бинокль можно увидеть 15 фигур у нас в перспективе, пять из них практически гарантированы. Не сегодня и не завтра, хотя и этого отрицать нельзя. Тем более, что я верю своим рассуждениям о том, что низкий курс йены всё-таки имеет сильные отрицательные стороны. Собственно говоря и в йене мы наблюдаем всё тот же керри-трейд. Схема достаточно проста и я её не так давно описывал по отношению к доллару. Эмитированная БоДжем йена уходит в нескольких направлениях. Во-первых в фонду, Никкей растёт и так надо по плану. Часть пойдёт в собственный долговой рынок. Часть - в штатовский. Часть - в пасифик, в Замбию, в Руанду. Но где у нас на данный момент самая высокая доходность с приемлемыми рисками? Правильно, в бумагах европейской периферии. Значит путь керри будет лежать в основном в Европу: йена в евро, евро - в трежерис. И получается, что быстрее всего будет расти евро/йена. Я опять же не утверждаю, я размышляю вслух. И здесь надо помнить об одном простом правиле: керри-трейд не одна из движущих сил рынка. Чистая спекулятивная составляющая валютных движений на форексе не просто шумит внутри дня, она же часто оказывается и частью тренда или противотренда. То есть инвесторы стоят вверх, а спекулянты вдруг артачатся и сиюминутные волнения на рынке создают противоволны, которые способны не только формировать откаты, но и разворачивать тенденции. Будем бдительны, как говаривал наш общий друг Трише. По торговле. Сегодня я восстановил покупки евро, закрытые в пятницу. Краткосрочная цель не поменялась - проверить ещё раз уровень 1.35, как он там?

А на недельном графике евро мы так и смогли пока выйти из приграничной зоны М-сетки.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Ежедневный торговый план трейдера-эксперта Николая Степенко. Московская биржа ММВБ и РТС. Торговля акциями. Системный алгоритмический трейдинг с использованием механических торговых систем. Обучение трейдингу. Сохраняю длинную позицию по акциям ПолюсЗолот, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п. Продаю акции ГАЗПРОМ ао. Сделок на покупку не запланировано.

|

|

|

|