ИНТЕР РАО — Электрогенерация обнародовала финансовые результаты за 12 месяцев 2012 года в соответствии с российскими стандартами бухгалтерского учета, которые включили в себя не только результаты работы Северо-Западной ТЭЦ, Сочинской ТЭС, Калининградской ТЭЦ-2 и Ивановских ПГУ за полный 2012 год, но также и станций, ранее принадлежавших ОГК-1 и ОГК-3, за 4-й квартал. Согласно представленным данным, чистый убыток 100%-й «дочки» Интер РАО ЕЭС в прошлом году составил 400 млн руб.

Напомню, что 1 октября 2012 года была завершена реорганизация, в результате которой активы ОГК-1 и ОГК-3 перешли под контроль ИНТЕР РАО — Электрогенерация, а также были прекращены торги акциями ОГК-1 и ОГК-3. Соответственно, представленные результаты не включают в себя итоги работы генерирующих активов ОГК-1 и ОГК-3 за первые девять месяцев 2012 года.

Тем не менее, пока представленные производственные итоги за прошлый год нельзя назвать выдающимися, т.к. темпы выработки электроэнергии и отпуска тепла соответствовали динамике, наблюдавшейся до реорганизации.

Однако в результате реорганизации увеличилась не только производственная мощность Интер РАО, но и эффективность за счет более высокого среднего КИУМ по э/энергии у ОГК-1, в основном благодаря мощностям Нижневартовской ГРЭС. Так, КИУМ по электроэнергии ИРАО Электрогенерация в 2012 году составил 56,7%, в то время как у Нижневартовской ГРЭС он находился на уровне 77,3%. Однако эта же станция ранее демонстрировала более высокий уровень КИУМ — 88,9 за 2011 год. Выработка электроэнергии на самой эффективной станции ИРАО также сократилась в прошлом году на 14,4% г/г — до 10,7 млрд кВт*ч. Это отразилось на снижении выручки станции на 8% г/г — до 11,3 млрд руб., а чистой прибыли — на 47,4%, до 1 млрд руб.

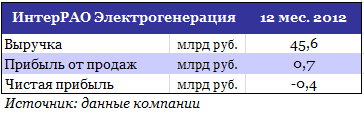

Выручка Интер РАО — Электрогенерация по РСБУ в прошлом году составила 45,6 млрд руб., при этом традиционно превалирующую долю в ее структуре занимают доходы от реализации электроэнергии — почти 67% или 30,5 млрд руб. Из них 76%, или 23,1 млрд был реализован на ОРЭМе. Второе место по праву принадлежит выручке от продажи мощности: 11,5 млрд руб., что составляет 25,2% от общего объема выручки, 35% от этой суммы, или 4 млрд руб., приходится на КОМ (конкурентный отбор мощности).

Исполнение ДПМ на 2 409 МВт принесло компании в прошлом году 2,1 млрд руб. дохода. Станции ИРАО — Электрогенерация в прошлом году заработали также 7 млрд руб. по регулируемым договорам и 0,9 млрд руб. благодаря поставке мощности в вынужденном режиме. Еще порядка 1 млрд руб. получено от реализации тепла, что составляет 2,3% от общего объема выручки.

Прибыль от продаж составила 0,7 млрд руб., амортизация основных — 5,4 млрд руб. или 12,1% в общей себестоимости. Таким образом, EBITDA компании оказалась на уровне 6,1 млрд руб. Безусловно, набольшую долю себестоимости производства энергии формирует стоимость топлива, которая за отчетный период составила 26,8 млрд руб. или 60,7% в общей с/стоимости. Доля природного газа в топливном балансе составила 79,6%. При этом нужно заметить, что по итогам первого полугодия 100% топливного баланса Интер РАО — Электрогенерация формировал газ. Снижение его доли по итогам 2012 года очевидно обусловлено влиянием структуры топливного баланса ОГК-3, топливный баланс станции которой на 45% формирует уголь.

В целом Интер РАО — Электрогенерации завершить 2012 год с прибылью по РСБУ не удалось: чистый убыток за 12 месяцев составил 400 млн руб.

За отчетный период ИНТЕР РАО — Электрогенерация был начислен резерв по сомнительной дебиторской задолженности, приходящейся на сбытовые компании печально известного Энергострима в размере 0,7 млрд руб., полный возврат которой, на мой взгляд, действительно маловероятен, несмотря на то, что ряд исключенных с опта сбытов Стрима начали немного сокращать задолженность перед поставщиками электроэнергии на ОРЭМе.

Нужно сказать, что в целом представленные итоги оказались ожидаемыми и поэтому не окажут какого-либо влияния на котировки обыкновенных акций Интер РАО, сильно потерявших в цене из-за спекуляций вокруг сделки с принадлежащими ИРАО активами Иркутскэнерго. Однако нельзя не признать, что в перспективе положительный эффект от консолидации генерирующих активов ИРАО все же должен найти отражение в рыночной оценке компании. Уже по итогам этого года я ожидаю дальнейший рост эффективности генерации ИРАО не только за счет ОГК-1, но также и за счет высокого КИУМ мощностей Башэнергоактива.

Целевая цена Интер РАО определена на уровне 0,0291 руб., что на текущий момент предполагает потенциал роста выше 20%, и позволяет мне рекомендовать эти бумаги к покупке.