|

|

|

Обжегшись на японской йене, в последнее время я редко даю прямые рекомендации на совершение каких-либо сделок. Надо брать пример с Николая Корженевского, который считается звездой российской аналитики. 28 февраля Николай Корженевский пишет: Мы пока сохраняем нейтралитет в отношении американца, но с удовольствием будем шортить GBPUSD на 2-3% выше текущих уровней. Британский фунт продолжает падать, 1 марта Николай тоже готов продавать GBPUSD, но уже по более высокому курсу: Поэтому американец в ближайшее время наверняка будет чувствовать себя неплохо. Любое локальное его ослабление мы будем использовать для входа в USD. Наиболее интересным по-прежнему представляется шорт в GBPUSD при росте к 1.54-1.58. 1,58 – это на восемь фигур выше текущего уровня. GBPUSD идти туда как минимум 2-3 недели - устанешь ждать. Притом, что чуть раньше Николай писал, что GBPUSD направляется к 1,40. Так зачем же так долго ждать? Действительно, что толку от таких рекомендаций? Поэтому, как я неоднократно писал, я ставлю Константина Бочкарева как аналитика выше, чем Николая Корженевского. Тот пишет гораздо более четко и аргументировано. Тем не менее, я считаю Николая Корженевского очень хорошим аналитиком ( особенно на фоне некоторых других говорящих голов), но "одному из лучших в России экспертов по биржевой торговле" просто не достает смелости делать более "ответственные" прогнозы. Я читаю его регулярно, и слежу за тем, когда у него сформируется та или иная установка по той или иной валюте. Медвежья установка у него сформировалась примерно в 20-х числах февраля, когда GBPUSD прошла вниз 10 фигур и все инвестдома наперебой давали медвежьи прогнозы в отношении британского фунта. Например: Deutsche Bank: 5 Reasons To Stay Bearish On GBP Targeting A Drop To The Low $1.40 - Deutsche Bank 14.02 GBP/USD Remains A Perfect Sell On Rallies Targeting Mid-1.40s - Commerzbank 28.02 Не только немецкие банки так считают. Time To Sell GBP/USD But Watch For A Possible Nasty Bite - BofA Merrill 13.02 О том, как вели себя различные группы клиентов в прошлом году и ведут сейчас, можно прочитать у Citigroup. Это было написано 19 февраля. Весь январь активно продавали фунт британские банки. Об этом писал Barclays еще 28 января. No Reason To Buy GBP; Leverage Names To keep It Under Selling Pressure This Wk - Barclays Leveraged Names – это хеджфонды. Это только часть из множества статей, посвященных британскому фунту. За последний месяц я не встретил ни одной статьи от крупного инвестиционного дома, который бы предлагал вставать в лонг по GBPUSD. В отличие от Николая Корженевского я рискну дать более конкретные рекомендации и дам причины для таких рекомендаций. ПОКУПАТЬ GBPUSD. Текущий уровень 1,50 мне представляется подходящим для покупок как в плане краткосрочном, так и среднесрочном. Краткосрочный план: покупка с целью примерно 1,5200-1,525 и стопом ниже 1,493. Среднесрочный план: покупка с целью примерно 1,55-1,56 и стопом ниже 1,48. Подробности в следующих статьях.

|

|

Сохраняю длинную позицию по акциям Сбербанк. Сделок на покупку и продажу не запланировано.

|

|

А кто еще не знает про мероприятие?..

Для тех, кто волею судеб не сможет присутствовать или является мужчиной — будет видео трансляция на iLearney :) А я с радостью поучаствую и как слушатель, и как участник круглого стола — присоединяйтесь тем или иным способом!.. =)

|

|

Казанский Оргсинтез, один из наших фаворитов в секторе нефтехимии, опубликовал годовой отчет по итогам 2012 г. Сразу отметим, что финансовые показатели вышли в соответствии с нашими ожиданиями; отчасти они были ранее анонсированы менеджментом. Выручка компании выросла на 22,8% до 45,5 млрд руб. Во многом влияние на это оказал рост объемов выпуска продукции. Так, в разрезе отдельных товаров, было зафиксировано незначительное превышение фактических объемов над нашими прогнозами по таким позициям как этилен, ПВД, ПНД поликарбонат; соответственно увеличилась и загрузка мощностей компании. В итоге основной прирост произошел за счет дополнительной реализации полиэтиленов высокого и низкого давления. Из других интересных моментов отметим следующие. С учетом высокого долга компания продолжает оставаться под значительным влиянием на итоговый результат блока финансовых статей. В отчетном периоде компании удалось сократить свой долг на 6,4 млрд руб.(почти весь - перед Сбербанком), что сразу отразилось на сокращении уплаченных процентов. а из раздела "События после отчетной даты" мы можем узнать, что уже в текущем году компания вернула Сбербанку еще 300 млн руб. Также влияние оказали положительные курсовые разницы по валютной части долга. Наконец, в прошлом году были реализованы собственные акции Общества, находящиеся на балансе: 543 000 штук обыкновенных именных акций Общества и 22 969 899 штук привилегированных именных акций Общества на общую сумму 61 492 тыс. руб. В целом мы по-прежнему видим серьезный потенциал роста чистой прибыли у компании, который будет реализовываться по мере оздоровления ее финансового состояния, прежде всего, сокращения долгового бремени и постепенного роста выпуска продукции. Нам представляется, что казанский Оргсинтез вполне способен повторить путь своего "большого брата" - компании "Нижнекамскнефтехим", ставшего настоящей звездой сточки зрения рост прибыли и курсовой стоимости. мы планируем внести изменения в модель компании после публикации ежеквартального отчета эмитента за первый квартал текущего года. Мы ожидаем возобновления выплаты дивидендов (потенциально по обыкновенным акциям может быть выплачено порядка 0,5 рубля) и сохраняем бумаги компании практически во всех портфелях акций "второго эшелона". Задать вопросы по теме можно тут

|

|

Мегафон опубликовал финансовую отчетность за 2012 год. Выручка компании выросла на 12,4% г/г до 272,6 млрд рублей в соответствии с нашими ожиданиями. Доходы от предоставления беспроводных услуг связи выросли на 10% г/г - до 241 млрд и составили 88,5% от общей выручки мобильного оператора. За 2012 год Мегафон смог увеличить абонентскую базу до 64,6 млн человек. ARPU оператора в 2012 году составил 311 рублей, что превзошло прошлогоднее значение на 6,7%. Такой динамики удалось достичь благодаря росту выручки от мобильного интернет-трафика и прочих сопутствующих услуг. За прошедший 2012 год Мегафон продемонстрировал увеличение рентабельности операционной прибыли с 22% до 23,5%, что стало возможным благодаря снижению коммерческих расходов. К сожалению, этот положительный эффект был сведен на нет расходами по финансовым статьям, которые составили порядка 14 млрд рублей, против 2 млрд рублей доходов годом ранее. Такой контраст объясняется увеличением заемного капитала, о причинах которого мы писали ранее. Чистая прибыль Мегафона за 2012 год составила около 38 млрд рублей, снизившись на 12,1%. Отдельного упоминания заслуживают возможные дивидендные выплаты. Отметим, что они будут производиться компанией в соответствии с текущей дивидендной политикой, согласно которой Мегафон должен направить на выплату дивидендов сумму двух значений. Первая цифра - наибольшее значение из следующих параметров: 70% от чистой прибыли плюс амортизация минус инвестиции за 2012 год, либо 50% от чистой прибыли. Вторая цифра – чистый долговой потенциал, который можно определить как разность между чистым долгом за 2012 год и значением OIBDA Мегафона (чистая прибыль плюс амортизация) за 2012 год, увеличенным в 1,2-1,5 раза. Согласно нашим подсчетам, дивидендная доходность может составить от 3,5% до 8,5%. Подводя итог вышесказанному, отметим, что Мегафон с достоинством преодолел, пожалуй, самый трудный год в своей новейшей истории, продемонстрировав укрепление рыночных позиций и относительно небольшое снижение финансовых результатов, произошедшее вследствие смены собственника. Компания торгуется с коэффициентом P/E 2013 порядка 12, что существенно выше российского фондового рынка в целом. Мы не ожидаем от компании бурного роста финансовых показателей в будущем, что на фоне текущей оценки исключает ее из списка наших приоритетов. Задать вопросы по данному эмитенту можно тут

|

|

ЦМТ. На безрыбье и рак - рыба Компания ЦМТ раскрыла годовую отчетность по РСБУ за 2012 год. Обычно при оценке строительных компаний мы не принимаем во внимание отчетность по российским стандартам, но в данном случае, для того чтобы сделать хоть какие-то выводы о том, что происходит в ЦМТ, имеет смысл остановиться на основных ее моментах. Компания зафиксировала небольшое увеличение основных финансовых показателей. Выручка выросла на 13,5%, а чистая прибыль – на 8,7% относительно прошлогодних результатов. Также обращают на себя внимание отсутствие долгового бремени, относительно небольшой объем незавершенного производства (это объясняется тем, что компания, прежде всего, - эксплуатант недвижимости, а не строитель), а также существенное увеличение долгосрочных финансовых вложений, более чем в 4 раза. Учитывая все вышесказанное, а также наличие у компании кэша в размере 2,5 млрд рублей, можно сделать вывод о том, что финансовое положение компании выглядит вполне здоровым и существуют все возможности для выплаты дивидендов за 2012 год, не ниже чем годом ранее. На наш взгляд, это было бы вполне разумным решением для компании, являющейся по сути кэшаут бизнесом. Мы планируем и далее по возможности подробно освещать деятельность компании и с нетерпением ждем выхода отчетности по МСФО и отчета оценщика для подтверждения своих выводов. Прогнозные финансовые показатели по компании Задать вопросы по данному эмитенту можно тут

|

|

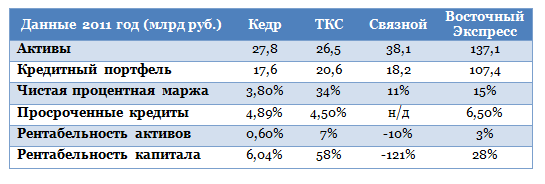

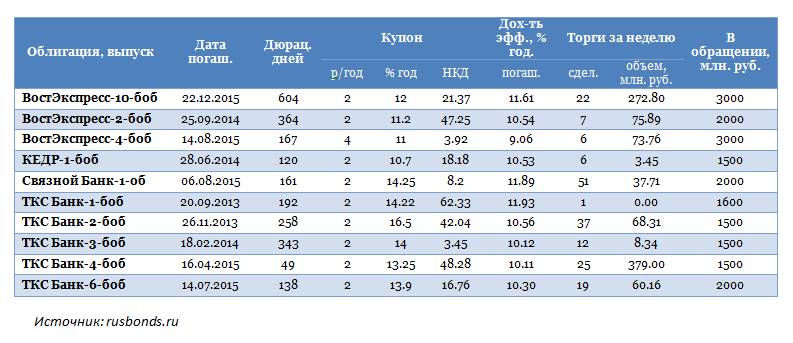

Облигации остаются довольно привлекательным инструментом в период неопределенной ситуации на рынке акций, обусловленной рецессией экономики еврозоны и медленным восстановлением экономики США. Более того, фонды, состоящие из облигаций, фиксируют приток средств, в то время как фонды акций, напротив, не пользуются популярностью у инвесторов, которые предпочитают выводить из них свои накопления. В прошлом обзоре я рассматривала Банк Кедр и его облигации. Напомню, их доходность превышает среднюю максимальную ставку по вкладам в десяти российских банках, которая за первую декаду февраля составила 9,853%, а по итогам третьей декады месяца выросла до 9,97%. Сегодня предлагаю рассмотреть финансовые показатели и показатели по облигациям Банка Кедр, сравнив их с другими банками, в частности, с ТКС Банком, бумаги которого находятся в нашем портфеле,Восточным Экспрессом и со Связным Банком. Отмечу, что Банк Кедр публикует отчетность по МСФО только по итогам года, и промежуточной отчетности у него, к сожалению, нет. Более того, кредитные организации в своем большинстве пока не раскрыли финансовых результатов по итогам прошлого года. Поэтому динамику показателей Кедра я рассматривала за четыре года по 2011-й включительно. Итак, динамика показателей свидетельствует о том, что в 2011 году Банк Кедр подтянул ряд из них значительно. Так, например, наблюдался стабильный рост активов на 10-13% на протяжении четырех лет. Более того, увеличивался и кредитный портфель, после небольшой просадки в 2009 году. Положительным фактором является то, что банк активно работал с просроченными кредитами, сократив их долю больше чем в 1,5 раза по сравнению с показателем 2010 года. Процентные доходы за 2011 год выросли на 7,7% по сравнению с показателем 2010 года, а процентные расходы, наоборот, сократились на 16,7%. В связи с тем, что доля просроченных кредитов была уменьшена, снизились и отчисления в резерв. В результате это позволило Банку Кедр по итогам 2011 года получить чистую прибыль против убытка, зафиксированного годом ранее.

Рентабельность активов, капитала и чистая процентная маржа практически вернулись к уровням 2009 года, когда бизнес банка выглядел более устойчивым. Теперь сравним основные показатели Кедра с другими банками, облигации которых являются довольно привлекательными. Данные приведены в таблице ниже.

Не так хорошо складываются дела у Связного Банка, в сравнении с ним Кедр выглядит более привлекательно. Однако по сравнению с ТКС Банком и Восточным Экспрессом Банк Кедр значительно уступает по рентабельности активов и капитала, а также по размеру кредитного портфеля. Если сравнить облигации Кедра с аналогичными инструментами других банков, то видно, что они уступают по доходности, как, впрочем, и по купонному доходу, остальным, имея при этом наименьший объем торгов за неделю из всех рассматриваемых инструментов.

Поэтому если по итогам 2012 года Банк Кедр представит финансовые результаты, которые превысят аналогичные показатели 2011 года, то его облигации вполне могут составить конкуренцию облигациям ТКС Банка и Связного. Более того, напомню, что в скором времени в обращение будут запущены остальные зарегистрированные выпуски, и если их доходность будет выше, чем у текущего выпуска облигаций, то при улучшенных финансовых результатах они будут также привлекательными для инвесторов.

|

|

ТНК-ВР опубликовала итоги работы за 2012г., совпавшие с нашими ожиданиями. Выручка оказалась на уровне предыдущего года. Чистая прибыль составила 7,6 млрд долл. США, что на 13% ниже, чем в 2011 г., вследствие снижения EBITDA и более высоких амортизационных расходов в результате увеличения доли добычи на новых месторождениях, однако выше нашего прогноза (7,2 млрд долл.). Из других интересных моментов отметим, что суммарный объем доказанных запасов достиг 9,8 млрд баррелей нефтяного эквивалента, что соответствует 210% коэффициента замещения запасов. Добыча нефти и газа, с учетом аффилированных компаний, выросла до 2 023 тыс. барр. нефтяного эквивалента, то есть на 1,8% по сравнению с прошлым годом, в основномза счет доли месторождений Верхнечонское и Уват, и роста продаж газа. В целом никаких сюрпризов мы не увидели; ждем новостей о дивидендах и прояснения судьбы миноритариев в холдинге после покупки компании Роснефтью. Прогнозные финансовые показатели по компании Задать вопросы по данному эмитенту можно тут

|

|

Компания "Славнефть-Мегионнефтегаз" опубликовала отчетность по РСБУ за 2012 г., практически полностью совпавшую с нашими ожиданиями. Такой результат был обусловлен, во-первых, объемом добычи нефти, который, как и ожидалось, составил 9,66 млн тонн в год (-5,4% г/г). Во-вторых, текущий год стал первым, когда компания стала показывать более или менее прозрачные потоки: чистая прибыль выросла до 16,78 млрд руб. (+500%). Это было обусловлено снижением размаха трансфертного ценообразования, применяемого в компанией. Так, по нашим расчетам, средняя скидка с цены продажи нефти ранее составляла более 25%, в то время как сейчас отклонение цен реализации от внутрироссийских цен на нефть стало меньше 20%. Также обращает на себя внимание изменившийся знак сальдо прочих доходов и расходов: в прошлом году отрицательно сальдо составило более 1 млрд руб., в то время как по 2012 г. итог оказался положительным: 400 млн руб. В общем и целом результаты можно трактовать как положительные, хотя резервы для роста финансовых показателей у компании есть даже в условиях хронически падающей добычи нефти. Главной интригой остаются дивидендные выплаты. Напомним, что в прошлом году при гораздо меньшей чистой прибыли компания заплатила по 36,89 руб. на оба типа акций. Это составило не только всю прибыль за 2011 г., но и часть нераспределенной прибыли прошлых лет. Сейчас же в условиях кратного роста прибыли миноритарные акционеры вправе ожидать на более высокий выплачиваемый денежный поток. А если учесть, что компания накопила нераспределенную прибыль в размере более 81 млрд руб. (более 600 рублей на акцию), потенциальные выплаты могут составит весьма заметную величину. Вопрос в том, когда это произойдет. Ждем решения органов управления обществом, попутно отмечая, что в текущем году мы ожидаем сохранения финансовых показателей на уровнях прошлого года. Задать вопросы по теме можно тут

|

|

До настоящего времени рост USDJPY в значительной степени был предопределен действиями американских хеджфондов, активно покупавших USDJPY начиная с середины ноября. Как стало недавно известно, один только Джордж Сорос заработал на этом 1 млрд. долларов. Если предположить, что ему удалось в среднем захватить половину от движения японской йены вверх в 20%, средний размер позиции американского миллиардера должен был бы составлять порядка 10 млрд. долларов. Можно себе представить, насколько сильно засели хеджфонды в лонгах по USDJPY, и насколько велики их риски! Их усилиями удалось сломать многолетний мегатренд укрепления японской йены. USDJPY выросла за три месяца с 79 до 94,5. Что ждет дальше японскую валюту? Распродажа USDJPY в понедельник после первых сообщений о результатах выборов в Италии заставляет задуматься, насколько устойчиво ралли в USDJPY. Несколько хеджфондов всего-лишь сократили свои позиции, а какова была реакция! С фундаментальной точки зрения в ситуации однако пока ничего не изменилось. Абэ и его сторонники, кажется, полны решимости добиться поставленной цели: годовой инфляции в 2%. По оценке Goldman Sachs для этого необходимо, чтобы курс USDJPY составлял 115. Назначен новый глава Банка Японии и его заместители. Все они сторонники слабой йены, и активных мер государства в этом направлении. Но главные силы еще не вступили в схватку за йену. НА чьей стороне они вступят в схватку, на той стороне и будет победа. Мне приходилось писать об одной особенности японского рынка капитала. В Японии существует невероятно сильная концентрация депозитов в японской валюте. На конец 3 квартала 2012 года доля депозитов в иностранной валюте составляла всего 0,4%!!

Они составляли всего 5,7 трлн. йен из общей суммы 1425 трлн. йен депозитов – 17,8 трлн. долларов по курсу 80. В конце квартала курс USD/JPY составлял 77-78. Вы можете себе представить – всего 0,4%!!!! ...таким образом, конвертация всего одного процента депозитов в японской йене в американский доллар означает покупку 178 млрд. американских долларов. К теме японских депозитов вчера обратился главный валютный стратег Deutsche Bank George Saravelos, который проявляет особый интерес к вопросу движения «горячих денег». Домашние хозяйства в Японии имеют больше кэша, чем имеют домашние хозяйства в США.

Подавляющая часть этого кэша размещена на депозитах в японских банках, и, соответственно, управляется этими банками. При этом японские граждане, думаю, в состоянии конвертировать свои депозиты из йены в другую валюту, изменив тем самым валюту фондирования для японских банков, и заставив хеджировать возникаюшие при этом валютные риски. Пока они этого не делают. Почему? - Думаю, что это вопрос японского менталитета. Лояльность японских граждан национальной валюте и национальному рынку облигаций является проявлением своего рода патриотизма. Статья в Alphaville утверждает, что как свидетельствует достаточно много источников, продажи японской йены японскими инвесторами остаются пока достаточно низкими. Это вызывает к жизни вопрос: Существует серьезный риск, что международные хеджфонды, которые вызвали снижение японской йены, придут к выводу, что «король голый». Во всяком случае, пока японские инвесторы ( не только население, но и институционалы) не обращают особого внимания на мощную девальвацию японской валюты и хеджфонды уже начали волноваться, не произойдет ли внезапного и резкого разворота. Почему? Они не верят, что меры, предпринимаемые Абэ, достигнут цели? Что это надолго? Мне уже приходилось писать о том. что здесь у японской йены много общего с британским фунтом. На мой взгляд это очень ответственный момент и очень много будет зависеть от японского правительства. С одной стороны японский менталитет, с другой экономическая необходимость. Выбор очень непростой... Может долго ничего не происходить, а затем сойдет лавина. Мое очень субъективное мнение: сход лавины очень вероятен в течение этого года, но момент, когда это произойдет, предугадать очень сложно ввиду отсутствия необходимой для этого информации. И если в GBPUSD мы увидели за два месяца движение в 14 фигур, то какое движение может возникнуть при сходе лавины в USDJPY? В результате «схода лавины» USDJPY может достичь уровня 110-115. А при определенных условиях и уровня 125-130. Что это за условие? - Когда произойдет перелом в мировоззрении японских инвесторов, как частных, так и институциональных. Все дело в вере! Инвесторы кардинально поменяли свой взгляд на японскую валюту. Если раньше они ей доверяли, то теперь нет. Она вызывает у них страх и отвращение. Пока это относится в большей мере к иностранным инвесторам. Когда японцы придут к такому же мнению, то мы увидим в японской валюте невероятный по величине сход лавины.

|

|

|

|