|

|

|

На носу очередные дебаты по секвестру в штатах, погашения LTRO в Европе, Британии снизили рейтинг, а в понедельник выступает Йенс Вайдман. Каша. Разгребать долго, и неизвестно, приведёт ли разбирательство в этом хламе к каким-то нормальным выводам. Я старался, я очень старался привести все полученные сведения к абсолютной истине. Слишком много неизвестных, такие уравнения не решаются. Поэтому оставим это занятие до прояснения обстоятельств. На носу очередные дебаты по секвестру в штатах, погашения LTRO в Европе, Британии снизили рейтинг, а в понедельник выступает Йенс Вайдман. Каша. Разгребать долго, и неизвестно, приведёт ли разбирательство в этом хламе к каким-то нормальным выводам. Я старался, я очень старался привести все полученные сведения к абсолютной истине. Слишком много неизвестных, такие уравнения не решаются. Поэтому оставим это занятие до прояснения обстоятельств.

Эрик Розенгрен, голосующий член FOMC, полностью поддерживает программу покупки облигаций, Локхарт в принципе того же мнения. Сколько людей - столько и мнений. Так что в этом плане нам остаётся ждать вторника, выйдет Бернанке и всё разложит по полочкам. Не реагируем на простых смертных, может отреагируем на Бена. Хотя неизвестно что там у председателя ФРС на уме. Так что до вторника даже думать не хочется. Британии снизили рейтинг. Кто-нибудь читал за что? Всё просто: экономическая ситуация скверная. Фунт падает семь недель. На чём падает? Собственно говоря на той самой макростатистике, которая хуже неуда. Так что, решение мудисов уже в цене, как принято выражаться на форексе? Или ещё не всё в цену заложили? Если так, то европейским государствам, и Германии в том числе, с их макростатистикой пора заново снижать рейтинги, но им почему-то только негативные прогнозы предлагают, ни больше и ни меньше. Так что бардак, я вам доложу, абсолютная анархия. Кто в лес, кто по дрова, а кто и по воду. Вот и выводы. По крайней мере до вторника, до речей Бернанке можно просто посидеть в сторонке и помучиться. Можно понемногу поторговать внутри дня, совсем на мелководье, в глубину лучше не лезть, там всякое может быть. Омуты. Теханализ - штука многогранная как количество людей в Китае. Расчертишь график примитивными построениями, нарисуешь каналы, всяческие треугольники, зоны консолидаций, и глаз радуется - до чего всё красиво и логично. Проходит пара дней, неделя, месяц, и оказывается, что построения были верны, и глаз радуется ещё больше. А ещё бывает совсем по-другому. Через время видишь, что нарисованное можно стирать, потому что не отработала ни одна из задумок, всё наперекосяк, цена распилила пополам все мысли и за мыслями тоже и осталась пустота. И глаз уже совсем не радуется. Стираешь все - и глаз отдыхает. Чистый график, любо-дорого смотреть. Проморгаемся и начинаем рисовать снова. Почему это я вдруг о рисовании заговорил? А просто так. фундаментальных выводов у меня нет. Плана нет. Теория и практика конфликтуют. Продажи евро от 1.3250 были со скрипом зубовным закрыты на 1.3160 и больше никакой торговли не было. Мелкие движения достали, а глобального тренда я по тупости природной поймать уже полгода не могу. На понедельник плана нет, но с пятницы есть покупка евро небольшим объёмом от 1.3180 со стопом 1.3140. Размалёванный график евро опубликован в обзоре четверга, там ничего не изменилось, а цена оттестировала нижнюю границу среднего диапазона и отскочила. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

Смысл отчета TIC – получить представление о движение капитала при покупках/продажах ценных бумаг США иностранцами и иностранных ценных бумаг резидентами США. Казначейство делает это мягко говоря неаккуратно. Посмотрим, какую информацию дает нам ежемесячный отчет TIC по покупкам/продажам долгосрочных бумаг. К долгосрочным ценным бумагам относятся: казначейские облигации, агентские бумаги, корпоративные облигации, акции. Покупатели американских ценных бумаг подразделяются на частный сектор и официальный сектор (суверенные фонды). На мой взгляд, значение этих данных в том. что они дают нам представление о долгосрочной дислокации активов. Данные выходят с полуторамесячной задержкой. Так, например, 15 февраля выходят данные за декабрь месяц.

В этой таблице дана информация за каждый из последних двух лет, за последние 12 месяцев, за каждый из последних 4 месяцев. Покупки ценных бумаг США подразделяются на покупки частными и государственными структурами (официальный сектор). С точки зрения RORO (покупки риска) Положительное сальдо Treasury Bonds & Notes= RISK OFF Положительное сальдо Gov't Agency Bonds= RISK OFF Положительное сальдо Corporate Bonds= RISK ON Положительное сальдо Equities= RISK ON Сами понимаете, что это достаточно условно. Особенно когда, взаимодействие активов сильно нарушено другими факторами, как сейчас. Некоторые краткие наблюдения за отчетом: - Приток капитала частного сектора в рынок US Treasuries существенно замедлился в годовом выражении в 2012 году: меньше почти в 3 раза, чем в 2010 году, и почти в 2 раза, чем в 2011 году. Полагаю, что это отражает массированный переход инвесторов в EURO-активы.

- Приток в рынок акций сохранился: на уровне хорошего 2010 года.

- В последние два месяца возобновился приток капитала в рынок US Treasuries, хотя те в это время падали в цене. Полагаю, что с большой вероятностью в январе-феврале их тоже покупали.

- В ноябре-декабре резиденты США выводили капитал из иностранных облигаций и акций. Таким образом, шла репатриация USD-валюты несмотря на то, что Федрезерв объявил о не имеющей срока окончания программе покупок US Treasuries. Фактически это означает, что ежемесячно происходит вливание 85 млрд. долларов ликвидности, тем не менее американские инвесторы не увеличили экспозицию на иностранные активы.

НА основании этих данных складывается впечатление, что USD продолжит расти. Отчет TIC гораздо более детализированный и хранит в себе гораздо более интересную информацию: не о транзакциях, а непосредственно о дислокации активов. Об этом пойдет речь в следующем материале.

|

|

Прибыльная биржевая торговля невозможна без грамотного управления капиталом. Контроль за рисками требует большего внимания, чем мечты о возможных прибылях. В своих системах я рискую не более 5% от депозита. Мой портфель состоит из 3-х систем. В двух из них я не превышаю 1% риска в каждой сделке. Это правило помогает мне на протяжении нескольких лет зарабатывать. К таким размерам я пришёл на основе тестирования стратегий. Обращал внимание на максимальную просадку. Если при уровне риска в 2% максимальная просадка по системе превышала 30%, то я уменьшал риск, соответственно уменьшалась и просадка. Контроль за рисками даёт возможность переждать трудные времена, которые неизбежно случаются у каждого трейдера. Невозможно всё время выигрывать, когда-нибудь случится серия убыточных сделок. Если вы следите за риском в сделке, то получите просадку. Если риски завышать, то получите потерю счёта. Более подробно о расчёте риска читайте в статье: "Узнайте, каким должен быть размер позиции!"

|

Подведение итогов выборов в Италии Выборы в Италии очень важны для EURO. Реакция на них может быть очень сильной, особенно если вдруг окажется, что Берлускони выступил на них гораздо удачнее, чем ожидается. Поэтому опишу здесь кратко некоторые детали того, как будет происходить подведение итогов. Краткая хронология событий Более полную информацию можно найти здесь. Выборы проходят два дня: воскресенье и понедельник. Сразу после закрытия участков в 18.00 по Москве в понедельник появятся первые неаккуратные прогнозы. К тому времени будет известно число проголосовавших. Большее число будет интерпретироваться в пользу Берлускони. Первые предварительные оценки планируется получить: Выборы в сенат: 19.30 по Москве Выборы в нижнюю палату: 21.30 по Москве Первые объективные показатели появятся в 11.00 по местному времени ( 2 часа ночи по Москве с понедельника на вторник). Во вторник станет понятно, смогут ли Берсани и Монти создать коалицию между собой. Парламент получит президентов палат в течение 2-3 недель после выборов, министры будут назначены не позднее конца марта.

|

|

Начинаю серию статей, посвященных отчету о покупках долгосрочных ценных бумаг Казначейства США. Это так называемые TIC Long-Term Purchases. Данные выходят ежемесячно. Отчет достаточно объемный, и едва ли кто-то вникал в детали. Отчет совершенствуется, в мае прошлого года здесь произошло важное добавление контента, о котором я тоже расскажу. Скорее всего, подавляющее большинство из тех, кто следит за этим отчетом, ограничивалось наблюдением за одной цифрой, которая олицетворяет этот баланс. Эта цифра отражает баланс между покупками и продажами долгосрочных ценных бумаг без учета типа этих бумаг. В отчёте указывается баланс между покупками долгосрочных ценных бумаг, приобретённых гражданами США и иностранными инвесторами. Например, если иностранцы приобрели ценные бумаги на сумму 100 млрд долл, а граждане США - на сумму 30 млрд долл, баланс покупок долгосрочных ценных бумаг будет составлять 70 млрд долл. Рискну взять на себя смелость утверждать, что главная цифра этого отчета – это абракадабра. Посмотрим на то, как они считают этот баланс. Вот так выглядели последние данные TIC.

Итоговая цифра, которая берется из этого баланса - это строка 19. Строка 19 = строка 3 + строка 16. Строка 3 – это нетто покупок и продаж американских ценных бумаг иностранцами. Строка 16 – это нетто покупок и продаж иностранных ценных бумаг резидентами США. Они складывают, и в том и в другом случае, нетто покупок и продаж. Это мне представляется странным. Поскольку капитал при этом совершает движение в разные стороны. По идее, они должны вычитать одну цифру из другой. Может быть, я слишком самонадеян? Может мне не хватает финансового образования, чтобы понять, как нужно правильно считать? Посмотрим, как то же самое делают другие. Большая разница Например, Банк Японии. Для простоты можно взять недельный отчет по операциям с иностранными ценными бумагами, хотя есть и месячный и квартальный, но они в принципе аналогичны.

Алгоритм расчета здесь внешне такой же. Но, в отличие от Казначейства США, в одном случае они берут нетто покупок/продаж (для нерезидентов), а в другом случае нетто продаж/покупок (для резидентов). Если бы в первом случае из строки 3 вычли строку 16, то получили бы такой же результат. Удивительный факт! В Японии и США считают этот показатель по-разному. На мой взгляд, в Японии это делают правильно, а в США неправильно. А каково ваше мнение?

|

|

Прошедшая неделя подтвердила медвежью картинку, сформировавшуюся в EUROUSD. Минутки ФОМС, плохие данные PMI и негативные экономические прогнозы Еврокомиссии привели к тому, что EUROUSD снизился за неделю на 1,27% и торгуется ниже 1,32. Вторая серия досрочного погашения 3-летних LTRO не оказала позитивного воздействия на EURO. Банки намерены погасить кредитов всего на 61 млрд. евро, что гораздо меньше ожидаемых 100 млрд. евро. Еврокомиссия понизила прогноз на 2013 год с +0,1% до -0,3%, CPI в 2013 году ожидается 1,8% по сравнению с 2,5% оценочно в 2012 году, безработица 12,2% по сравнению с 11,4%, общий дефицит бюджета 2,8% по сравнению с 3,5% в 2012 году. Такие данные подразумевают, что экономике еврозоны грозит глубокое погружение в рецессию и без стимулирования ей не обойтись. Это долгосрочный негатив для EURO. В начале следующей недели главным драйвером для EUROUSD станут результаты выборов в Италии. Фактически голосование в Италии отражает отношение избирателей к проводимым в стране мерам строгой экономии. Центристко-левая партия Барсани ведет согласно опросам, но перевес очень небольшой. Его победа станет позитивным событием для EURO. Победа Берлускони в свою очередь может оказаться очень негативным событием для EURO и тут же послать EURO в район 1,30 и даже ниже. Все-таки это маловероятно... Большинство инвестиционных домов сохраняют позитивный настрой по отношению к EURO и призывают покупать европейскую валюту с целью 1,38. Наверно они исходят из того, что выборы в Италии завершаться благополучно для европейской валюты. На мой взгляд, максимальный потенциал для EURO примерно в районе 1,36-1,365. Другим событием, которое окажет сильное воздействие на USD и EURO на следующей неделе, станет полугодовое выступление Бернанке перед конгрессом во вторник-среду. Если он признает, что ФРС придется как-то урезать объемы покупок US Treasuries, это будет позитивным для доллара США. Если же он будет отстаивать ультрамягкую позицию Федрезерва, что мне кажется более вероятным, то это может привести к 1,5%-2% потерям в индексе доллара. Последние три недели USDJPY консолидировался, ожидая проявления следующего значительного драйвера для движения. Таким драйвером станет назначение нового главы Банка Японии, которое должно произойти на следующей неделе. Три основных кандидата: Iwata, Kuroda и Muto. Назначение первого из них почти сразу приведет к тому, что USDJPY будет торговаться выше 95. Назначение Куроды нейтрально, а назначение Муто может оказаться первоначально позитивным дляUSDJPY. За назначением последует утверждение нового главы Японии в японском паламенте. И здесь все три кандидата будут говорить об агрессивном стимулировании экономики, что опять толкнет USDJPY вверх. Таким образом, завершения ралли в USDJPY в любом случае следует ожидать не раньше середины марта. Также в любом случае, назначение нового главы Банка Японии окажет краткосрочное воздействие на USDJPY, поскольку какой-бы кандидат не был назначен, он будет иметь мало самостоятельности в принимаемых решениях. Все принципиальные вопросы будет решать правительство.

|

|

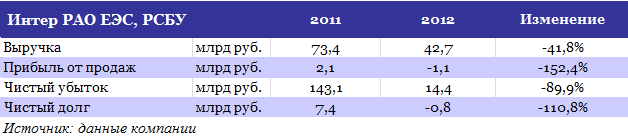

Компания Интер РАО ЕЭС опубликовала отчетность по РСБУ за 2012 год, согласно которой убытки сократились по отношению к уровню годом ранее. Тем не менее если за полугодие компания отразила прибыль по РСБУ в размере 4,4 млрд руб., то по итогам года убыток составил уже 14,4 млрд руб. С учетом процедуры реорганизации генактивов компании представленные результаты по российским стандартам будут значительно отличаться от итогов по МСФО. По этой причине прежде всего следует дождаться именно их. Однако с точки зрения перспективы выплаты дивидендов представленные данные дают однозначную картину: средств на них у компании по итогам по-прежнему 2012 года нет. Итак, в 2012 году по всем доходным показателям Интер РАО отразило резкое падение. Выручка холдинга упала на 41,8% г/г, до 42,7 млрд руб. Прибыль от продаж снизилась на 152,4% г/г, до -1,1 млрд руб., а чистый убыток составил 14,4 млрд руб., что тем не менее почти в 10 раз ниже результата 2011 года.

В связи с тем, что котировки большинства эмитентов сектора энергетики в 2012 году выглядели хуже рынка, в 2012 году была произведена переоценка финансовых вложений на балансе ИРАО на 14,7 млрд руб. Без учета этой переоценки прибыль до налогообложения составила 4,9 млрд руб., что в 3,5 раза выше итога 2011 года. Положительным сигналом можно назвать сокращение чистого долга Интер РАО в 2012 году почти на 110% г/г, до отрицательного уровня. При этом существенное долг активно снижается уже на протяжении последних трех лет.

Net debt/EBITDA Интер РАО, рассчитанный по МСФО за 2011 год, был отрицательным и равнялся минус 2х. По итогам 2012 года компания держит на балансе денежную «подушку» в размере 14 млрд руб. свободных средств, поэтому ничто не ограничивает Интер РАО в накоплении долга. Представленную отчетность все же нужно рассматривать вместе с опубликованными ранее итогами Интер РАО-Электрогенерация, на баланс которой были переведены активы филиалов Сочинской ТЭС, Калининградской ТЭЦ-2 и Северо-Западной ТЭЦ. Однако хорошими результатами эта «дочка» ИРАО похвастаться тоже не может: ее чистый убыток по РСБУ за 12 месяцев составил 400 млн руб. Тем не менее, думаю, как и ожидалось, на результат ИРАО наибольшее негативное влияние оказало сокращение выручки от экспорта в связи со снижением цен на рынке Nord Pool в Финляндии, которая традиционно занимает одну из наибольших долей в структуре экспортных операций Интер РАО. В целом выручка от экспорта компании в 2012 году составила 25,6 млрд руб., что на 30,7% ниже аналогичного показателя 2011 года. При этом на рынках Белоруссии, Казахстана, Украины и других традиционных направлениях экспорта произошел рост выручки от экспорта электроэнергии в совокупности на 26,7%, до 12 млрд руб. При этом доля выручки компании от экспорта электроэнергии в общей структуре доходов по итогам прошлого года поднялась на 9,5 п.п. — до 60,6%. Объемы реализации энергии на внутреннем рынке снизились на 52,8%, до 16,7 млрд руб., что обусловлено не только реорганизацией генерирующих активов на базе ИРАО-Электрогенерация, но также снижением импортных поставок в 2012 году на 24% и отсутствием сделок по свободным двусторонним договорам (СДД). Безусловно, эти итоги наряду с печальным прогнозом по дивидендам за 2012 год сюрпризом для рынка не станут, однако продолжающееся сокращение убытка и чистого долга может быть позитивно воспринято инвесторами. На мой взгляд, акции Интер РАО сейчас очень сильно перепроданы, что во многом объясняется влиянием регуляторных рисков и словесных интервенций на тему продажи пакета Иркутскэнерго, принадлежащего ИРАО, заложенными в текущие рыночные котировки компании. В текущем году ожидается рост эффективности и рентабельности генерирующих активов ИРАО за счет проведенной в 2012 году их консолидации, а также благодаря росту надбавок гарантирующих поставщиков, входящих в структуру холдинга. Целевая цена Интер РАО определена на уровне 0,0291 руб. На текущий момент это предполагает потенциал роста выше 26%, что позволяет мне рекомендовать данные бумаги к покупке.

|

|

Сохраняю длинную позицию по акциям ПолюсЗолот, Сбербанк, Сбербанк-п. Продаю акции Сургнфгз-п. Сделок на покупку не запланировано.

|

|

Из информации ежеквартального отчета за 4 квартал 2012 года известно, что 21.11.12 совет директоров в составе 5 членов, а именно Нещадим Иван Константинович (Председатель), Абарин Виктор Иванович, Дайнеко Андрей Дмитриевич, Дышлевич Виктор Федорович, Кудрякова Наталья Валерьевна единогласно приняли решение об одобрении крупной сделки, составляющей 43,04 % от активов ОАО «Уральская кузница». Согласно сведениям из ежеквартального отчета ОАО «Уральская кузница» приобрела долю в размере 99 % в уставном капитале ООО «Ломпром Ростов» за 4 666 137 000 рублей. Согласно статье 77 Закона «Об акционерных обществах» указанные члены совета директоров ОАО «Уральская кузница» при одобрении данной сделки должны были исходить из рыночной стоимости приобретаемой доли. По нашему мнению цена не является рыночной и сильно завышена. Не вызывает сомнения факт того, что данная сделка была одобрена советом директоров ОАО «Уральская кузница» с подачи непосредственных собственников и руководителей компании «Мечел» (далее эту группу лиц мы будем именовать Мечел). Вместо того чтобы выплатить дивиденды и уже потом распоряжаться полученными средствами как вздумается, Мечел решил распорядиться половиной нераспределенной прибыли по своему усмотрению, хотя принадлежит она ВСЕМ акционерам пропорционально их доли в уставном капитале. Доля компании «Мечел» 93.76%, миноритарным акционерам, соответственно, принадлежит чуть более 6%. Стремление Мечела понятно – сэкономить налог на дивиденды в размере 9%, который, учитывая сумму сделки, составил бы около 400 млн руб., также не пришлось бы выплачивать дивиденды миноритарным акционерам. Мы считаем, налоги надо платить, и со своей суммы дивидендов заплатили бы их охотно. Тем не менее, считаем вопрос уклонения от налогов – это вопрос налоговых органов. Мы же призываем Мечел поступить правильно по отношению к миноритарным акционерам – консолидируйте компанию и делайте, что хотите. Если бы Мечел выкупил акции у миноритариев (около 34 000 шт. ) даже по балансовой стоимости на конец 3 кв. 2012 - 16 450 руб. за 1 обыкновенную акцию, то на выкуп было бы потрачено около 560 млн руб. Сумма сопоставима с размером «сэкономленных» налогов. При этом если налоги уходят безвозвратно, то при выкупе акций ОАО «Уральская кузница» Мечел получает акции очень рентабельного предприятия, не говоря уже о том, что выкуп можно было провести за счет средств самой компании, то есть выплатить акционерам их же деньги. Несмотря на то, что, к сожалению, факт низкого качества корпоративного управления уже зафиксирован историей, ситуацию можно исправить – провести выкуп акций миноритарных акционеров сейчас по балансовой цене около 16 500 руб., которая существовала на момент совершения этой «некрасивой» сделки. Учитывая последние события, практически все акционеры согласятся продать свои акции. Мы призываем Мечел – исправьте ошибку! Следить за ситуацией можно тут

|

|

После минуток ФОМС, которые показали, что в рядах Комитета по открытым рынкам имеются сомневающиеся, на рынке началась фаза RISK OFF (уход от риска). Доллар вырос относительно всех валют, кроме JPY и GBP, серьезно перепроданного перед этим, фондовые рынки корректируются, нефть корректируется. Если посмотреть непредвзято, то мне все это кажется каким-то лукавством. Во-первых, в принципе известно, кто эти члены ФОМС, которые ведут разговоры о досрочном прекращении QE3 или QE4. Почти все они неголосующие. Во-вторых, то о чем они говорят, произойдет не раньше 4-го квартала, если произойдет. Почему рынок так должен реагировать на то, что может произойти, а может и не произойти через 6-9 месяцев? Всем понятно, что за это время показатели американской экономики ухудшаться, хотя бы из-за повышения налогов, и потребуется новое постоянное вливание ликвидности. Все это разновидность вербальных интервенций. Я представляю себе, как они там сидят и обсуждают, что им записать в минутках ФОМС, чтобы вызвать ту или иную реакцию рынка. А перед этим созваниваются с первичными дилерами, советуются с ними, как им поступить. Эта фантазия, но я не удивлюсь, если она недалека от реальности. Это рыночные манипуляции, которые на языке центральных банкиров называются «монетарной политикой». С какой целью они сейчас посылают такой сигнал рынку? ИМХО, если в двух словах, то они хотят постоянно накачивать ликвидностью систему и монетизировать госдолг, при этом словесными интервенциями пресекать возникновение чрезмерных инфляционных ожиданий. Другая версия: они обеспокоены, что в связи с сокращением баланса ЕЦБ вдруг возникнет бегство из USD. Страхуются словесными интервенциями, так сказать... Идет управление рыночным сознанием на уровне рыночных рефлексов. С этой же целью они «гнобят» золото. Манипуляции с золотом в последние месяцы настолько стали неприкрытыми, что просто диву даешься. ОБ этом будет в отдельном материале. В принципе текущий уровень EUROUSD оптимален: он устраивает, на мой взгляд, как ФРС, так и ЕЦБ, который при курсе 1,32-1,33 не будет принимать никаких действий. Возвращаясь к фондовому рынку, VIX вырос за два дня почти на 3 пункта – это, кстати, самый сильный двухдневный рост почти за год. Put/call впервые за длительный промежуток времени оказался в медвежьей зоне.

Коррекция, а очевидно, что это все лишь пока корреция, началась. Насколько она окажется сильной? Сказать очень трудно. Рынки так долго беспрерывно росли, накопился такой сильный избыточный бычий сентимент, что коррекция может оказаться и 10-12%, а может закончиться через несколько дней.

|

|

|

|