|

|

|

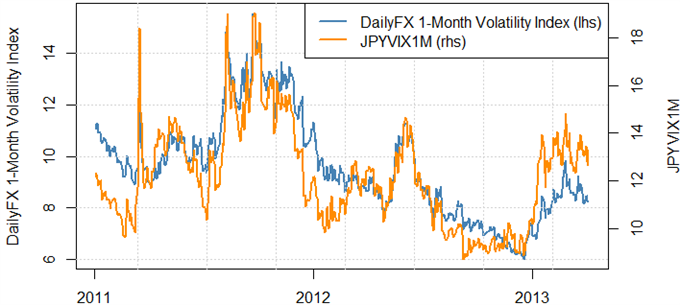

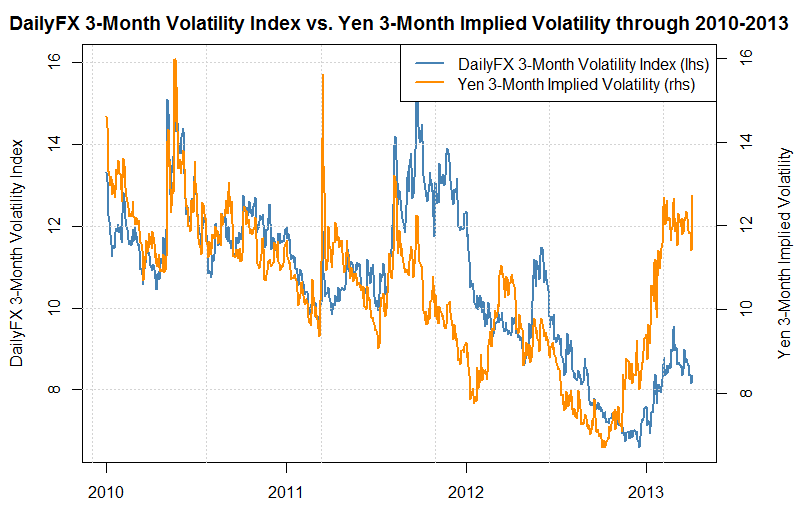

Оглушительный прорыв на многолетние минимумы японской йены после заседания Банка Японии (пара USD/JPY совершила наибольшее 3-дневное ралли (+6%) за последние 20 лет) делает азиатскую валюту наиболее привлекательной для торговли и на нынешней неделе, но также и наиболее рискованной. Хотя волатильность по валютным парам снизилась после мощных колебаний на прошлой неделе, волатильность в йеновых парах выросла ещё с уже очень высоких уровней.

Доходности 10JGB обрушились до минимумов с 2003, сейчас торгуются около 0,5%, и этот факт трудно переоценить! Японские инвесторы – крупнейший чистый кредитор остального мира, поэтому йена – наиболее чувствительная к процентным ставкам валюта на планете. После десятилетия низких ставок нынешние обвал ставок ещё ниже просто вынуждает инвесторов искать доходности за рубежом. Более того, для выполнения своих задач Банк Японии просто вынуждает начать перераспределение активов. Согласно последнему отчёту о денежных потоках БЯ, японские страховые компании, пенсионные фонды и инвестиционные трасты имеют вложение в облигации японского правительства на сумму Y530 трлн., а зарубежные инвестиции составляют около 12,5% от портфеля. Поэтому, как подчёркивает банк UBS, доже если малая часть активов «отправится» искать доходности это вызовет серьёзные последствия по всему спектру рынков. И это уже видно по доходностям облигаций проблемных стран еврозоны. В этих условиях наиболее выгодным трейдом мне видится покупка EURJPY, тем более, что Citi отмечает, пока среди счетов банка покупки этой пары видны лишь в спекулятивных счетах, а счета компаний реального сектора в основном вкладываются в японские акции. EURJPY обладает потенциалом роста ещё по одной причине – это ещё и в интересах ЕЦБ. ЦБ еврозоны сокращает свой баланс, а странам южной Европы нужно рефинансировать свои долги, особенно огромный объём у Испании во II’Q. Так что здесь интересы двух ЦБ совпали. Что касается стратегий (дам пояснения в ближайшее время), то сразу две стратегии FXCM (крупнейший валютный брокер в мире) дали рекомендации к покупке пары EURJPY: стратегия пробоя и стратегия по спекулятивному индексу (на каждую длинную позицию открыто почти 2 шорта, а с прошлой недели толпа сократила лонги на 44% и увеличила шорты на 18%). Стратегия пробоя рекомендует покупать EURJPY в диапазоне 127.20 - 128.72 со стопом на 124 и с целью 130. Сам держу лонг от 128,67. Та же стратегия пробоя купила EURUSD от 1,3033 с целью 1,3127 – фундаментальное обоснование как и в случае с EURJPY плюс ещё Бернанке вчера добавил «мягкости». Обзор S&P500 позже в течении дня. Удачных трейдов!

|

|

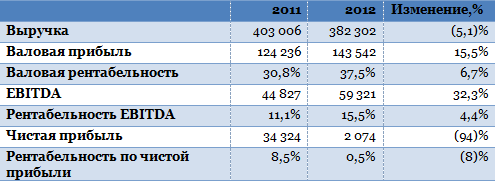

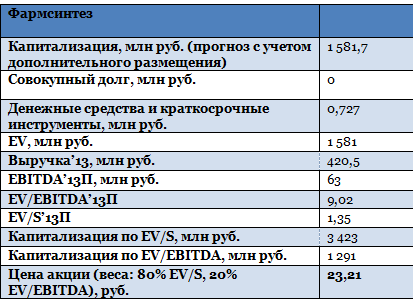

Фармсинтез опубликовал отчетность за 2012 год по стандартам РСБУ. Выручка компании снизилась по сравнению уровнем 2011 года на 5,1%, однако компания продемонстрировала рост валовой и операционной прибыли, а также рентабельности. Основную часть выручки принесли компании лекарственные средства собственного производства: их продажи сформировали порядка 65% общего показателя, рост продаж составил 30%. Таким образом, основной причиной снижения выручки в 2012 году стало сокращение дохода от государственных контрактов. Тем не менее, хоть мы и видим падение выручки год к году, в 2012 году она оказалась на 15% выше, чем было запланировано руководством.

Источник: данные компании, расчеты Инвесткафе. Доля себестоимости в выручке компании сократилась с 69,2% до 62,5%. Снижение себестоимости было вызвано в основном уменьшением затрат на материалы более чем на 43%. За счет понижения себестоимости валовая прибыль Фармсинтеза выросла на 15,5%. Коммерческие и управленческие расходы в целом увеличились на 6,7%, однако их доля в валовой прибыли компании сократилась на 5%, что благоприятно повлияло на операционную прибыль, поднявшуюся на 45,5%. EBITDA компании стала выше на 32,3%, а рентабельность по EBITDA увеличилась с 11% до 15,5%. Несмотря на столь хорошие результаты по операционной прибыли, чистая прибыль Фармсинтеза упала на 94%, а рентабельность чистой прибыли сократилась с 8,5% до 0,5%. Негативное влияние на прибыль оказали прочие расходы компании, которые увеличилась на 45%. Среди прочих расходов особенно возросли признанные убытки прошлых лет, а также штрафы и неустойки. Также значительное падение чистой прибыли по сравнению с уровнями 2011 года обусловлено тем, что тогда в чистую выручку был включен внереализационный доход, связанный с участием в проекте СинБио. Тогда земельный участок, внесенный в качестве доли в уставной капитал, был оценен по стоимости выше балансовой, что и привело к получению внереализационного дохода. Чистый долг Фармсинтеза по-прежнему отрицательный, на балансе компании все также нет заемных средств. Для развития она предпочитает использовать акционерный капитал. Вторичное размещение акций компании в размере 55 млн акций завершилось 25 марта, в результате уставной капитал компании увеличился на 74%. В пользу кого были размещены акции, пока неизвестно, однако среди основных претендентов назывались OPKO Health Inc, Роснано, и Finarte Ou (Эстония). По моему мнению, в течение 2013 года Фармсинтез покажет незначительное повышение выручки (порядка 10%) при сохранении рентабельности EBITDA на уровне 14-15%.

Основной рост компании еще впереди: он будет реализовываться в 2014-2017 годах, когда начнутся продажи наиболее интересных препаратов, выпускаемых Фармсинтезом. В связи с этим справедливая цена бумаг фармацевта на 2013 год мало отличается от таргета 2012 года и составляет 23,21 руб.

|

|

График TLT наглядно демонстрирует, насколько сильным был рост в долгосрочных US Treasuries в четверг-пятницу. Цена на больших объемах далеко заскочила за пределы верхней ленты Боллинджера. Это свидетельствует о том, что покупали столь крупные инвесторы, что им нет дела до таких мелочей, как локальная перекупленность.

Однако за этим всегда следует коррекция. И начало такой коррекции вчера мы увидели. Исходя из предшествующего опыта, коррекция должна продлиться как минимум несколько дней, и составить от 3/8 до 1/2 последней волны. Коррекция долгосрочных казначейских бумаг сам по себе благоприятный фактор для американского фондового рынка.

|

|

Есть необходимость слегка обновить мой среднесрочный прогноз касательно фондовых рынков. Предыдущий я дал в статье. Good Friday и Easter Monday У меня мало сомнений, что в апреле индекс S&P500 достигнет 1580-1590 пунктов как минимум... Но с учетом исторически значимого для S&P500 цикла роста в 20% ...окончание цикла может быть определено как примерно в диапазоне 1584-1640 пунктов по индексу S&P500. Далее я писал: В рамках моего основного сценария полагаю, что «последнему рывку» будет предшествовать краткосрочная коррекция в начале месяца, - на этой неделе. Примерным уровнем коррекции является 1515-1525 пунктов по индексу S&P500. Техническим поводом для коррекции является двойная вершина по индексу S&P500. Информационным поводом могут стать какие-нибудь новые известия на тему обострившегося в последнее время европейского долгового кризиса. Информационным поводом стали плохие данные по занятости, которые были последовательно отыграны трижды: данные от ADP, обращения за пособиями, и, наконец, nonfarm payrolls. Можно констатировать, что прогнозируемая мной коррекция состоялась. Она оказалась слабее, чем я ожидал. Минимум по S&P500 составил всего 1539,5. Причиной, что коррекция оказалась существенно слабее, на мой взгляд, является решение Банка Японии, которое вызвало повальное бегство из JPY-активов, и часть из них была в пятницу припаркована в американские акции. Инвесторы в этот момент уже посчитали, что цены на US Treasuries относительно велики (в четверг-пятницу мы наблюдали невероятно бурный рост долгосрочных американских казначейских бумаг). USDJPY уже почти достигло 100, Nikkei перекуплен. Поэтому в этих активах может скоро настать коррекция, и этот фактор будет не поддерживать, а сдерживать дальнейший рост. Если попытаться более четко указать диапазон, в котором S&P500 сделает максимум, то ИМХО это, скорее всего, будет 1590-1610 пунктов по индексу S&P500. Здесь очень многое будет зависеть от того, насколько сильно будет происходить передислокация из JPY-активов в USD-активы. О том, что японские инвесторы уже начали поиск более высокой доходности, свидетельствуют комментарии крупных инвестиционных домов. После установления в апреле нового максимума начнется более глубокая коррекция, а может быть рынок перейдет в состояние, которое можно характеризовать как медвежий рынок. После данных по занятости, вышедших на прошлой неделе, разговоры о близком сворачивании программы QE должны приутихнуть, но это, на мой взгляд, не не должно воспрепятствовать началу коррекции. Мне представляется забавным, что даже видные голуби из «команды Бернанке», - Уильям Дадли и Джанет Йеллен, на прошлой неделе заговорили о шансах на скорое прекращение количественного смягчения, и тут такая вот метаморфоза. В той статье я также указывал на то, что отчеты американских корпораций станут поводом для последней фазы роста. Вчера начались отчеты американских корпораций; первой как всегда отчиталась корпорация Alcoa, и реакция рынка на ее отчет подтверждает этот тезис.

|

|

В понедельник цены на золото консолидировались после роста накануне на слабых данных по рынку труда в США. Импульс роста, похоже, выдохся и нужны новые поводы, чтобы подвинуть цены вверх. Пока таких поводов не видать. Возможно завтрашняя публикация протоколов ФРС, как то сможет повлиять, но это будет только завтра поздно вечером. Сейчас до этого момента ничего не предвещает резких колебаний. Золото потеряло популярность, так как продолжительное время не могло выйти на новые максимумы, напротив, торгуясь все ниже и ниже в цене. Инвесторы теряют терпение и недополученную прибыль, такую, как если бы они вложились в акции.

Должно случиться что-то такое, как допустим, военная угроза со стороны Северной Кореи, которая может перерасти в военный конфликт. Тогда золото может получить новый импульс роста. Сегодня из важной статистики для драгметаллов вновь ничего не ожидается. Торги будут проходить на технических факторах, в частности, по золоту возможно консолидация продолжится. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1575.00 против $1568.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $27.27 против $26.96 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1532.00 против $1531.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $730.50 против $720.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

На этой неделе акция «призы любознательным» проводится по материалу «Где шансов больше: в казино или на срочном рынке?» Вопросы к акции: Учитывая общий результат участников, где больше шансов выиграть: в казино или на срочном рынке? Почему? - В казино, так как вероятность выигрыша в казино определяется только теорией вероятностей, а на срочном рынке есть еще и злоупотребления (инсайд, манипуляции и т.д.)

- На срочном рынке, так как в среднем доход казино составляет 2,7% от объема ставок, а комиссия при покупке контракта на срочном рынке — всего 0,074%

- В казино, так как относительный доход казино от объема ставок меньше дохода биржи и брокеров от объема сделок на срочном рынке

- На срочном рынке, так как в казино не работают риск-менеджмент и мани-менеджмент

Чем срочный рынок отличается от казино? - В казино люди играют, а на срочном рынке — инвестируют

- На срочном рынке можно использовать технический анализ

- На срочном рынке зарабатывают участники, а не организаторы игры

- Вероятность выигрыша на срочном рынке регулируется эффективностью применения риск-менеджмента и мани-менеджмента

Что необходимо сделать, чтобы обеспечить вероятность выигрыша на срочном рынке выше 50%? - Открывать позиции только при наличии надежного инсайда

- Устанавливать тейк-профиты и стоп-лоссы таким образом, чтобы возможный выигрыш по тейк-профиту был больше возможного проигрыша по стоп-лоссу

- Меньше «дергаться» — открыть контракт и держать до экспирации

- Пройти обучение и эффективно примененять риск-менеджмент

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

|

|

Основные положения конкурса "Биржевой Холдем" 1. Конкурс проводится порталом WALLTRADE на сайте walltra.de с 25 марта по 05 ноября 2013 года в 4 тура. 2. Целью конкурса является выявление и поощрение авторов интересного трейдерского (биржевого, рыночного и околорыночного) контента. .jpg)

Участники конкурса. 3. В конкурсе принимают участие авторы и критики. 4. Авторы пишут материалы по конкурсным темам и вопросам в одной выбранной категории. Критики пишут рецензии на любые материалы авторов. 5. Всего определены 4 конкурсных категории, в каждой категории не более 13-ти тем, в каждой теме не более 13 вопросов. По одному конкурсному вопросу не может быть размещено более 10 авторских материалов (в целях более равномерного распределения авторского контента). 6. Учет того, по каким вопросами и кем и когда уже поданы материалы ведется автоматически и доступен всем желающим в любой момент времени. 7. Авторы и критики не ограничены в количестве подаваемых на конкурс материалов и рецензий, кроме как общим количеством тем и вопросов в выбранной категории. 8. Материал, соответствующий условиям конкурса, Редактор размещает в конкурсной ленте. Критики размещают свои рецензии в конкурсной ленте самостоятельно. Члены жюри. 9. Каждый авторский материал, размещенный Редактором в конкурсной ленте, оценивается компетентным жюри. 10. Жюри оценивает материал по четырем критериям по 10-балльной шкале. Каждый авторский материал получает таким образом средний балл от жюри, а несколько материалов - один общий средний балл. 11. Члены жюри оценивают все материалы авторов в конкурсной ленте по четырем оценочным критериям: - Новизна материала (новизна подачи, необычность взгляда автора на вопрос); - Стиль и логика изложения (слог, последовательность выводов, доступность текста для читателя); - Достоверность материала (фактическая сторона вопроса); - Актуальность материала (его применимость или возможность учета в торговле), и выставляют оценку по каждому оценочному критерию по десятибалльной системе. Так формируется средний балл от Жюри, при этом количество членов жюри, участвующих в оценке данного материала, должно быть не менее трех. 12. Члены жюри могут участвовать в конкурсе в качестве авторов и критиков, но при этом они не могут оценивать авторские материалы своих соперников в своей категории. Прохождение в следующий тур. победители тура. 13. Авторский материал, который набирает наибольший средний балл жюри, признается лучшим и принимается от автора "к зачету". 14. Редакция принимает к зачету только 2 лучших авторских материала в первом туре, 3 лучших - во втором, 1 - в третьем, и 1 - в четвертом; всего не более 7. 15. Авторы, чьи принятые к зачету материалы набрали общий средний балл выше объявленного жюри проходного балла, проходят в следующий тур. 16. Два автора, материалы которых набрали в текущем туре наибольший общий средний балл, становятся победителям тура.

|

|

В покупке по стоп-лимит заявкам акции: ГАЗПРОМ ао, ГМКНорНик, НЛМК ао, Новатэк ао, СевСт-ао, Уркалий-ао фьючерсы: RiM3, GZM3, GMM3, LKM3, VBM3 В продаже по стоп-лимит заявкам акции: ПолюсЗолот, Сбербанк, Сургнфгз, Сургнфгз-п, Татнфт 3ао фьючерсы: EDM3, EuM3, RiM3, SRM3, VBM3 Вне рынка акции: ВТБ, ИнтерРАОао, ЛУКОЙЛ, Роснефть, Ростел-ао, РусГидро, Сбербанк-п, ФСК ЕЭС, ХолМРСК ао фьючерсы: SiM3, GDM3, RNM3, SRM3

|

|

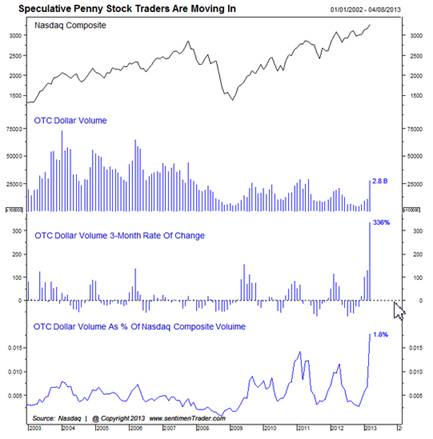

Один из признаков того, что рынки вступили в фазу излишнего оптимизма, это рост объемов торгов так называемыми Penny Stocks, акциями, которые торгуются на внебиржевом рынке и имеют стоимость менее 1 доллара. В марте объем торгов удвоился по сравнению с февралем. А в относительном выражении к объемам торгов на бирже Nasdaq объемы торгов достигли многолетних экстремумов. Исторически это не хорошо для рынка акций, так как торговлей такими акциями, как правило, занимаются частные инвесторы и, по сути, это чистой воды спекуляции, так как многие акции фундаментально очень слабы.

|

|

Сегодня западные рынки и внешний фон вновь благоволят к покупкам, но наш рынок не перестает жить своей жизнью, игнорируя весь позитив. К негативным факторам можно отнести статистику из Китая, которая вышла сегодня утром в «красной» зоне. Картина на утро:

Фьючерс на индекс РТС. С открытия высока вероятность того, что цена уйдет выше уровня 139000 пунктов, где проходит пересечение диагонального и горизонтального уровней сопротивления. Но я склонен считать, что это будет ложный пробой. И вот почему, две последних сессии рост в контракте происходит только за счет укрепления рубля, который в свою очередь, практически достиг своей поддержки, и с большой долей вероятности вскоре начнет корректироваться. 139700 пунктов, это тот уровень, от которого продажи могут быть возобновлены. Пока цена не закрепилась за пределами боковика, диапазон 136000- 139000 пунктов остается актуальным.

Пара доллар/рубль. Все видно на дневном графике, сильная поддержка проходит в районе 31500- 31550 пунктов.

Индекс ММВБ. Очередной пробой верхней границы нисходящего канала оказался ложным, в принципе ничего удивительного, все было ожидаемо. Цена вновь торгуется в локальном нисходящем канале с поддержкой на уровне 1407 пунктов и сопротивлением в районе 1420 пунктов. Сегодня ожидаю увидеть позитивное открытие, но в течение дня настрой игроков может измениться. Разворотных формаций на графике нет, цена идет вниз, постепенно обновляя свои минимумы и сокращая свои максимумы.

Статистика.

Всем удачных торгов!

|

|

|

|