|

|

|

Приветствую Вас уважаемые читатели моего блога. В настоящее время форекс брокеры предоставляют своим клиентам много разной информации, например аналитика рынка или обучение торговле. экономический календарь форекс...

|

|

Здравствуйте уважаемые читатели моего блога. Статья называется: Заработок на форекс и предназначена в основном для начинающих на рынке форекс или для тех, кто только думает стоит ли начинать вникать в это дело и уделять ему свое время...Заработок на форекс

|

|

Соликамский магниевый завод представил отчетность за 2012 год по РСБУ. Отметим, что финансовые показатели полностью совпали с нашими прогнозами. Выручка снизилась на 15%, составив 5,5 млрд руб. на фоне значительного падения цен на редкоземельные металлы и слабого восстановления цен на магний. При этом себестоимость возросла на 12% год к году, что привело к сокращению валовой прибыли на 52%. Прибыль от продаж снизилась на 70%, из-за роста доли коммерческих и управленческих расходов в выручке с 9% до 12%. Обрадовал лишь результат по блоку финансовых статей, вышедший из отрицательной зоны в положительную, благодаря двукратному снижению прочих расходов. В итоге чистая прибыль сократилась на 64% год к году до 568 млн руб. Компания пока сохраняет свои планы по увеличению добычи руды, являющейся источником для редкоземельного производства с 6 до 12-13 тыс. тонн к 2015 году. Напомним, что эти планы появились после того, как в 2010 году наметилась тенденция увеличения спроса на редкоземельные металлы в связи с ростом производства в потребляющих отраслях. Однако стремительный взлет цен, продолжавшийся в первой половине 2011 года, и количественные ограничения экспорта со стороны Китая, дополненные экономическими проблемами стран Еврозоны и США, привели к снижению потребления в 2012 году и падению цен. Отметим, что ценовая ситуация в отрасли на данный момент продолжает оставаться неопределённой. Мы ожидаем, что чистая прибыль компании в ближайшие пару лет будет находиться на уровне около 1 млрд руб., в 2015 году сможет достичь рекордного значения 2011 года – 1,6 млрд руб. Компания по-прежнему торгуется весьма дешево с P/E 2013 2,8 и входит в число наших приоритетов среди акций «второго эшелона».

|

|

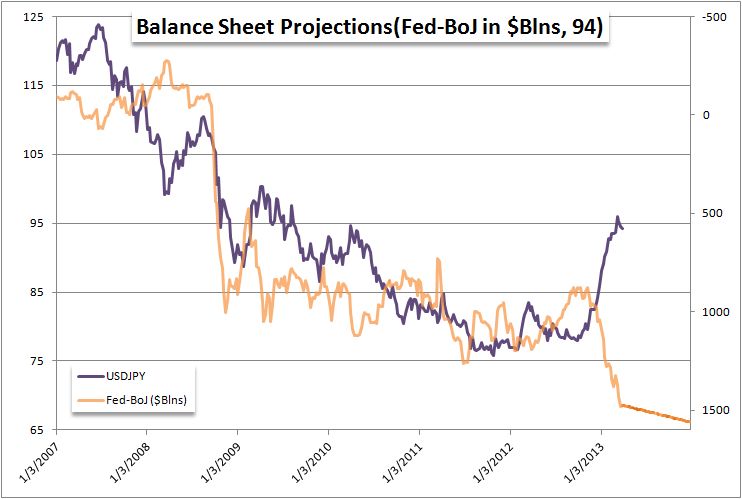

Фактор «надежды» на стимулы от Банка Японии и Банка Англии вчера прояснился – японцы, конечно, вдарили! Подробнее о возможных последствиях нового монетарного эксперимента в отдельном материале, сегодня лишь несколько важных фактов, относящихся и к королю глобальных поставщиков ликвидности, да, да, к ФРС. Итак, БЯ собирается расширить денежную базу с ¥138 трлн. в конце прошлого года до ¥200 трлн. к концу этого и до ¥ 270 трлн. в 2014 ещё и с целью достижения 2% инфляции. Для этого ЦБ будет покупать около ¥7 ($74 млрд.) трлн. ($74 млрд.) госбумаг и ещё всякую нечисть вроде ETF и J-REIT.s (вид ипотечных бумаг) ещё на триллиончик ежемесячно. Таким образом, баланс БЯ увеличится почти на 50% к концу этого года. Для сравнения, при сохранении текущего курса Федрезерва США, а это $85 млрд. ежемесячных покупок, баланс ФРС увеличится на 24% к концу года. Получается, Курода со-товарищи превзошёл банду Бернанке, но лишь относительно, номинально же, если БЯ ещё чего не учудит на следующих заседаниях, разница балансов ФРС-БЯ продолжит сокращение:

Но это при сохранении курса ФРС, что далеко не факт, учитывая влияние сегодняшнего отчёта по занятости на умонастроения монетарных чиновников, поэтому волатильность на форекс сегодня будет ещё выше вчерашней. Следующей график скажет больше тысячи слов:

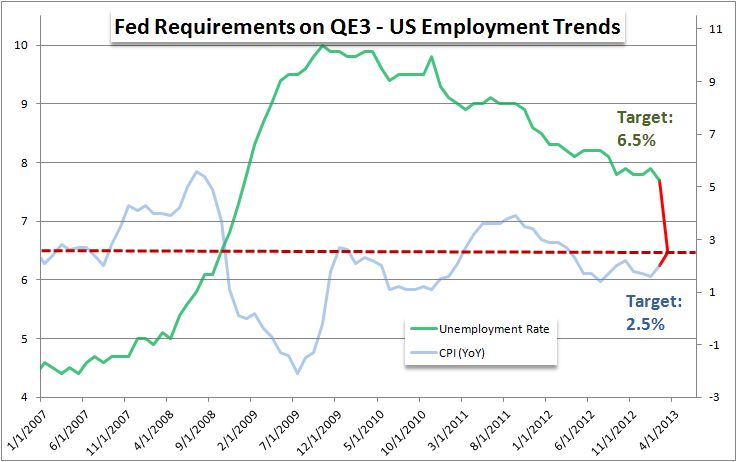

Если уровень безработицы качнётся чуть вниз, даже на десятую процента до 7,6%, это будет мощнейший драйвер для доллара – даже настроенный на продолжение мягкой политики Джон Вильямс допускает уменьшение объёма покупок уже этим летом. Хотя процент безработицы может снизиться (потому что считается криво), ожидания по количеству рабочих мест (+199К) явно завышены – последствия секвестра бюджета уже начинают сказываться. Все данные по США на этой неделе оказались хуже ожиданий – особенно данные по занятости от ADP и TrimTab.

Но пока спекулянты разберутся – они ведь действуют на уровне рефлексов. А уровень волатильности (недельной) со вчерашнего дня даже повысился! Особенно в паре USDJPY – на целых 5,7%. Но это понятно – после вчерашнего 3,5% роста трейдеры покупают опционную защиту уже как от пробоя вверх, так и от коррекции. Всё зависит от данных с рынка труда США: если более-менее с ожиданиями – йеновые кроссы продолжат свой рост, если хуже ожиданий – лови коррекцию, и чем хуже, тем и коррекция глубже. Взгляните на влияние основных событий недели на индекс доллара Dow Jones FXCM Dollar Index

Что касается EURUSD, то здесь жду роста по крайне мере до 1,3050. Баланс ЕЦБ продолжает сокращаться, да и доходности периферийных госбумаг снижаются несмотря ни на что (живут своей жизнью) – Испания вчера разместилась в диапазоне 3-8Y с минимальной доходностью за более чем 2 года, а Франция умудрилась разместить 10Y бумаги с рекордно минимальной доходностью в 1,94%. Спрос на периферию есть, потоки в еврозону идут. Удачной торговли!

|

|

Группа Черкизово планирует в апреле разместить на рынке выпуск биржевых облигаций (БО-04) на сумму 3 млрд руб. Номинальная стоимость бумаги составляет 1000 руб. Заемные средства компании нужны в первую очередь для поддержки масштабной инвестиционной программы. На данный момент на рынке представлен один выпуск долговых бумаг группы (БО-03). Из номинального объема в 3 млрд руб. обращаются бонды только на 1,5 млрд руб., так как остальная часть была выкуплена самой компанией при размещении с целью продажи на бирже в случае появления потребности в дополнительном финансировании. Купон по данному выпуску составляет 8,25% годовых, доходность к погашению — 8,41%, то есть облигации торгуются с небольшим дисконтом. Данный выпуск будет погашен в ноябре этого года. Стоит отметить, что объем торгов этими бумагами очень низок. Долговая нагрузка Черкизово в 2012 году оставалась на приемлемом уровне. Общий долг вырос на 6,2%, доля краткосрочных обязательств также повысилась, достигнув 40,8% против 27,5% годом ранее. В частности, это связано с тем, что облигации, которые будут погашены в 2013 году, переведены в раздел краткосрочной задолженности, а также с тем, что увеличились кредитные линии. При этом стоит отметить, что отношение чистого долга компании к EBITDA сократилось по сравнению с уровнем прошлого года с 3,5х до 2,74х. Процентные ставки по займам Черкизово варьируются от 8% до 15%, наибольшие ставки компания платит по кредитным линиям. При этом Черкизово не испытывает проблем с уплатой процентов по долгам. Соотношение между EBITDA и финансовыми расходами компании увеличилось с 12,79х по итогам 2011 года до 16,53х. Таким образом, в целом финансовое положение группы можно назвать устойчивым.

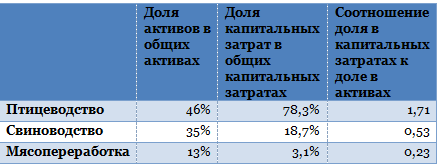

Источник: данные компании, инфографика Инвесткафе. Средства Черкизово нужны для финансирования долгосрочных проектов группы. В 2013 году запланированные капитальные расходы компании должны составить $423 млн, что на 45% превышает аналогичный показатель 2012 года. При этом 78% этой суммы пойдет на развитие птицеводства, а 77% из этого объема будет вложено в строительство агропарка в Ельце, а именно в организацию производства кормов. Порядка 18% будет направлено в сегмент свиноводства, 3% — в мясопереработку. Если судить по соотношению активов каждого сегмента с капитальными затратам, приведенному на иллюстрации ниже, то можно сказать, что Черкизово активно развивает сегмент птицеводства, а свиноводство и мясопереработка, скорее всего, со временем станут менее значимыми для компании. Это вполне объяснимо: на рынке птицеводства Черкизово чувствует себя наиболее уверенно, покрывая 5,4% рынка, выручка сегмента постоянно растет, так же как и доля мяса птицы в структуре потребления россиянами ( прогноз: повышение до 41% к 2015 году).

Источник: данные компании, расчеты Инвесткафе. Таким образом, вполне возможно, что компания будет инвестировать средства от нового займа в птицеводство, однако в то же время стоит отметить, что в 2013 году компании предстоит погасить большую часть заемных средств. На текущий год приходится 27% всех выплат Черкизово. В рублях сумма к уплате составляет порядка 6 млрд. Таким образом, размещение нового выпуска бондов в полном объеме позволит компании погасить половину долга. Впрочем, это лишь один из возможных сценариев, однако его реализация не слишком эффективна с точки зрения развития компании в будущем. В целом облигации Черкизово являются выгодным приобретением, однако стоит учесть вероятность низкой ликвидности бумаг. Таким образом, их имеет смысл приобретать только на среднесрочную перспективу, до даты погашения в 2016 году.

|

|

Инвесткафе предлагает обсудить наболевший квартирный вопрос. Стоит ли брать ипотеку, чем это грозит и не станет ли она пожизненной кабалой?

О плюсах и минусах ипотеки расскажет аналитик Инвесткафе Екатерина Кондрашова. Вы узнаете о том, какие программы кредитования сейчас действуют на рынке, какие ставки предлагают разные банки. Мы заострим внимание на подводных камнях, подстерегающих заемщиков, решившихся взять ипотеку. Расскажем о нюансах, на которые стоит обратить особое внимание при выборе банка и процентной ставки. Вы узнаете, что такое рефинансирование и как изменить условия уже имеющегося кредита. Немаловажной будет также информация о влиянии харктеристик самого жилья на условия ипотеки и возможность ее получения. Что нужно знать и учитывать при выборе жилплощади под ипотеку? Какие особенности выбранной квартиры влияют на размер годового процента? Об этом и многом другом расскажет наш спикер. Кроме того, вы узнаете, какие изменения претерпел банковский сектор за прошедший год и как это отразилось на портфелях инвесторов. Ведущие специалисты кредитных программ в крупных банках поделятся последними новостями и ответят на следующие вопросы: • Выросло ли число клиентов? • Какие программы они планируют вводить, и какие результаты дают уже введенные? • Что нового банки готовы предложить клиентам, решившим взять ипотеку? • Каковы прогнозы развития кредитного рынка России? Много полезной и новой информации у нас на вебинаре. Не пропустите! Участники вебинара: Екатерина Кондрашова, аналитик Инвесткафе; Наталья Окунева, модератор. Вебинар пройдет 11 апреля 2013 года в 16:00. Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте.

|

|

В покупке по стоп-лимит заявкам акции: ГАЗПРОМ ао, Новатэк ао, Ростел-ао, Татнфт 3ао фьючерсы: GDM3, GZM3, VBM3 В продаже по стоп-лимит заявкам акции: ГМКНорНик, ЛУКОЙЛ, ПолюсЗолот, Роснефть, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Уркалий-ао фьючерсы: EDM3, EuM3, SiM3, GMM3, LKM3, SRM3 Вне рынка акции: ВТБ, ИнтерРАОао, НЛМК ао, РусГидро, СевСт-ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: RiM3, RNM3, SRM3, VBM3

|

|

Сохраняю длинную позицию по акциям Ростел-ао. Покупаю акции Новатэк ао. Сделок на продажу не запланировано.

|

|

В четверг цены на золото стабилизировались, тогда как на валютном рынке, прошелся ураган. Это указывает на то, что участники рынка значительно сократили долю своих активов в золоте, поэтому оно не реагирует на важные события вокруг. Цены на золото и серебро лишь незначительно обновили минимумы, а после этого ушли на коррекцию. Сегодняшний день будет показательным, станут ли цены продолжать снижаться, либо продолжат консолидацию. Сегодня выходят ежемесячные данные США по новым рабочим местам вне с/х, после которых наблюдается значительное ралли на рынке.

Если сегодня значительных колебаний не будет отмечено, то это значит, что рынок золота разряжен и как спроса, так и предложения не наблюдается, попросту золото не интересно в данное время. Напомню, что значимая поддержка по золоту находится в районе 1530,00, которая удерживает цены с сентября 2011 года. В случае прохождения данного уровня откроются значительные долгосрочные цели. Сегодня из важной статистики для драгметаллов могут стать данные по рынку труда США. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1546.50 против $1574.75 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $26.80 против $27.19 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1526.00 против $1569.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $737.00 против $765.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Вчера цена на акции Сбербанка, в первой половине дня, продемонстрировала значительный рост, с пробоем верхней границы консолидации, которая длилась на протяжении 5 торговых сессий. Часовой график:

Если смотреть на этот график, то ситуация складывается очень даже позитивно, выход из нисходящего канала, консолидация за пределами нисходящей тенденции и пробой консолидации с ретестом уровня перед закрытием торгов. По сути это «бычий флаг» с целью в районе отметки 103. Вроде бы вот он, идеальный технический сигнал для «быков», но тогда почему продавали рынок на объемах? Все легко объясняется на более старших временных графиках. Я взял 4-х часовой: Более детальный обзор с графиками Вы можете найти в моем блоге на Nettrader.ru

|

|

|

|