|

|

|

Российский рынок сегодня 9 июля 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Экономические данные, вышедшие сегодня утром, указывают на продолжающееся ухудшение состояния мировой экономики. Обескураживающими выглядят новые заказы на продукцию машиностроения в Японии ( -14,8% при прогнозе -2,4%) – такого падения не было даже после трагедии в Фукусиме. Это позитив для рискованных активов, поскольку дает основания банку Японии (BOJ) в среду запустить новую программу количественного смягчения. Сегодня утром также вышли данные по инфляции в Китае, которые хотя и оказались несколько ниже ожиданий, но не попали в разряд неожиданностей. Прогнозы по ВВП и промышленного производству (данные выйдут в пятницу) Китая выглядят оптимистично и не учтены в ценах на рискованные активы. Но, как я писал во вчерашнем вью рынка, на мой взгляд рынки начнут их учитывать только начиная примерно со среды. А сегодня-завтра в центре внимания будут заседания EUROGROUP/ECOFIN. Их я считаю потенциальным позитивом для рынка. Какие-то заявления обязательно будут. И даже если это окажутся всего-лишь декларации, все-равно какой-то временный позитивный эффект для рынков они обязательно будут иметь. Рынки также будут внимательно слушать комментарии чиновников ФРС относительно перспектив запуска QE3 на следующем заседании ФОМС. Более подробно во вью рынка ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU В ОТПУСКЕ ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Вместо Александра Потавина прогноз написан другим аналитиком – Евгением Канахиной. http://www.itinvest.ru/analytics/reviews/today-... Привожу его здесь, хотя на мой взгляд он этого не заслуживает... Пятница закончилась для российского рынка снижением котировок. Индекс ММВБ потерял 1,5% до 1414,28 пункта, РТС в минусе на 2,19% со значением в 1357,71 пункта. Хуже рынка выглядели акции ВТБ (-4,01%). Это может быть связано с фиксацией прибыли после выхода данных корпоративного отчета за I кв. 2012 г. Ведущие мировые индексы также пережили не самый удачный день. Американские биржи просели в среднем на процент. Индекс Dow Jones просел на 0,96%, достигнув 12772,47 пункта, индекс S&P - на 0,94% - до 1354,68 пункта, NASDAQ - на 1,3% - до 2937,33 пункта. Торги в Европе в пятницу также не проходили радостно. Снижение составило от 0,30% (швейцарский SMI) до 1,92% (немецкий DAX). Общеевропейский индекс «голубых фишек» FTSEurofirst 300 по итогам сессии понизился на 1,00% и достиг отметки 1033,99 пункта. На результатах торговой сессии сказалась негативная статистика по рынку труда в США. Уровень безработицы остался на прежнем уровне 8,2%, а вот количество новых рабочих мест составило лишь 80 тыс. вместо прогнозируемых 100 тыс. Пятница также завершилась ослаблением российской валюты по отношению к доллару и евро. Бивалютная корзина подорожала по сравнению с уровнем закрытия предыдущего дня - до 36,2455 рубля. Курс доллара США по итогам торгов на ММВБ составил 32,83 рубля (против 32,53 рубля днем ранее). Курс евро составил 40,42 рубля (против 40,30 днем ранее). На российский рынок продолжают негативно влиять настроения на мировых рынках. Для роста нужны новые поводы, которых пока нет. Саммит европейских министров финансов разве не повод?

|

|

На наступившей неделе начинается сезон корпоративных отчетностей в США. Это должно повысить волатильность американского рынка, а вслед за ним и нашего. В теории. На часовом графике волны очень крупные. По идее, последний месяц был хорошим для заработка :). Вполне возможно, что уже скоро рынок перейдет в «пилящее» состояние и направленного движения не будет. Но это только предположение. Поддержки 135 и 133 тысячи пунктов. Сопротивление 137000.  Открытие нейтральное. Диапазон открытия определить на момент написания обзора (7:30 МСК) довольно сложно. Среднедневная скользящая средняя будет вблизи открытия, поэтому вероятен направленный день, но что-то мне подсказывает, что в этот раз не тот случай.  Удаленный часовой график фьючерса РТС. Мы остановились у середины восходящего канала. Проведем здесь какое-то время.

Основные макроэкономические новости на сегодня: | 12:30 | Еврозона | Индикатор уверенности инвесторов от Sentix / Sentix Investor Confidence | | 16:30 | Еврозона | Марио Драги (Президент Европейского Центрального Банка) выступит с речью / ECB President Mario Draghi Speaks | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 12772.47 | -0,96% | | S&P 500 (США) | 1354.68 | -0,94% | | CAC40 (Франция) | 3168.79 | -1,88% | | DAX (Германия) | 6410.11 | -1,92% | | FTSE100 (Великобритания) | 5662.63 | 0% | | Nikkei 225 (Япония) | 8944.94 | -0,84% | | Shanghai Composite (Китай) | 2203.91 | -0,88% | | Bovespa (Бразилия) | 55394.05 | -1,75% | | ASX (Австралия) | 4168 | -0,74% | | Hang Seng (Гонконг) | 19642.14 | -0,8% | | Sensex (Индия) | 17521.12 | 0% | | ММВБ | 1414.28 | -1,5% | | РТС | 1359.94 | -2,03% | | | | | | Нефть Brent | 98,94 | +0,76% | | Золото | 1580,52 | -0,12% | | EUR/USD | 1,22856 | +0,03% | | USD/RUB | 32,6345 | -0,46% | | EUR/RUB | 40,392 | +0,31% | | S&P500 Fut | 1347,7 | -0,3% |

|

|

На прошедшей неделе произошли по крайней мере два события, имеющие мировое значение для всех рынков без исключения. Снижение ставок ЕЦБ, в том числе и ставки по депозитам до нуля, и очень, мягко выражаясь, "средние" показатели по рынку труда США. Подробно останавливаться на этом я не буду, и без меня уже останавливались на этом все кому не лень, да так подробно, что подробнее некуда. Остаётся добавить, что на ошибки европейского саммита наложились удручающие факты, которые рынкам теперь не так-то просто будет переварить. На прошедшей неделе произошли по крайней мере два события, имеющие мировое значение для всех рынков без исключения. Снижение ставок ЕЦБ, в том числе и ставки по депозитам до нуля, и очень, мягко выражаясь, "средние" показатели по рынку труда США. Подробно останавливаться на этом я не буду, и без меня уже останавливались на этом все кому не лень, да так подробно, что подробнее некуда. Остаётся добавить, что на ошибки европейского саммита наложились удручающие факты, которые рынкам теперь не так-то просто будет переварить.

Все предварительные соображения я описал ещё в среду, добавить практически нечего. Есть небольшие ремарки, на них и сосредоточусь. Рынки так и не поняли, что же ждать от Бернанке с его обещаниями QE в случае явных ухудшений в экономике. Выдвину предположение, что в ближайшее время Бену придётся ответить на этот вопрос, настолько ли ухудшились дела, что пора по крайней мере всуе вспомнить количественное смягчение. А то как-то странно получается, начало весны по показателям в штатах выглядело в общем-то неплохо, а вот её конец и начало лета ни в какие ворота не лезут. Может мы услышим намёки о QE не от самого Бернанке, может быть в понедельник нам об этом поведает Джон Уильямс, Президент Федерального резервного банка Сан-Франциско, может быть во вторник нам откроет какие-нибудь тайны Член Комитета по открытым рынкам James Bullard, а может быть в среду, прочитав "минутки FOMC", мы узнаем подробности заседания, или в пятницу Член FOMC Dennis Lockhart, посоветовавшись с Председателем, наставит нас на путь истинный. Может быть. Всё может быть. А если никто ничего про количественное смягчение не скажет? Что тогда делать рынкам? Остаётся падать, искать дно, уповая на восстановление экономики. По-другому никак. Есть предположение, что в этом и заключается главная мысль, о которой договорились в Бильдерберге главы Центробанков. Денег не давать, ставки к плинтусу и жесточайший контроль за банковской деятельностью. Не сейчас и не сразу контроль, а постепенно, додавливая и глядя в глаза. Давайте-ка, братцы-финансисты, за реальное дело, за реальную помощь экономике, а не за то, чем вы сейчас занимаетесь. Потому что без новых денег, которых, кстати, у вас и так в избытке, вам ничего другого не останется, как инвестировать в экономику. Вам неудобно при нулевых ставках? Неудобно, извиняюсь, штаны через голову надевать, а без нормальной экономики ваши деньги вам скоро могут и не понадобиться. Драги, уменьшив ставку по депозитам до нуля, обозначил точно такую же позицию. Нечего скидывать излишки в ЕЦБ, заставляйте деньги работать. И с долговыми рынками вы тоже достали. Денег вам сунули. Давайте теперь сами себе в долг до тошноты. Единственный, кто ещё продолжает заявлять о необходимости стимулирования экономики через новые вливания - Банк Японии, но там и ситуация в корне другая. Десятилетия низких ставок, огромный госдолг и дефляция. Так что рынкам сильно ударили по рукам. S&P очень хочет расти и растёт уже в целом пять недель. Но рост очень рваный, с большой волатильностью. Судя по моей М-сетке, которую я выкладывал в конце мая, рост может закончиться чёрной свечкой прошедшей недели. Красная линия и уровень 1370 вместе создают сильное препятствие. А если на этот график наложить последние фундаментальные изменения, то, вполне вероятно, падать индексу до оранжевого прямоугольника в районе 1275. Если только не Бен со своими выкрутасами.

В соответствии со своими предположениями, выдвинутыми в среду, я продавал евро несколько раз и остатки продаж, немного урезанные, до сих пор висят и есть не просят. Есть предположение, что понедельник не принесёт большого облегчения и падение продолжится. Я не исключаю коррекцию, но ситуация ни в чём не изменилась с пятницы, поэтому с европейской сессии понедельника начинаю искать входы для добавок к продажам. В рынке оставлено 30% стандартного объёма.

В четверг публиковал картинку по австралийскому доллару. Все предположения по движению остаются в силе. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

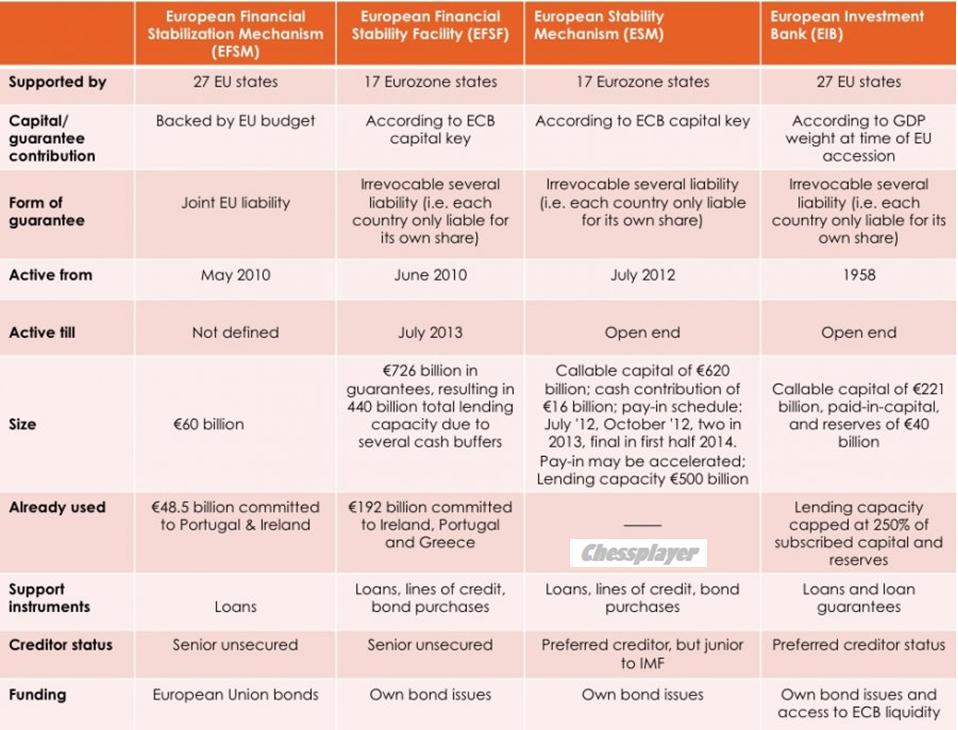

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 8 июля 2012 ГОДА. Давать прогноз на неделю всегда очень сложно, но я попробую. Уделю внимание только самым ключевым событиям недели. Конец прошлой недели еще раз продемонстрировал действие правила Карабаса-Барабаса №1 – о чем я предупреждал утром в пятницу. Напомню само правило: Правило описывается формулой Т+1(2) и звучит так: ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ. Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи. Правило Карабаса-Барабаса №1(вью рынка) Рынок среагировал с запозданием в один день на очень негативный для EURO (и рискованных активов) итог заседания ЕЦБ. НО, скорее всего, в ближайшие дни продолжения снижения не последует. На рынке возникнет пила. Настал подходящий случай познакомить вас с правилом Карабаса-Барабаса №2. Оно звучит так: ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА В начале этой недели есть несколько серьезных обстоятельств, препятствующих дальнейшему снижению. Первое обстоятельство – начало вербальных интервенций относительно ближайших действий Федрезерва. ВЕРБАЛЬНЫЕ ИНТЕРВЕНЦИИ НАЧАЛИСЬ. Первой засвистела известная в журналистких и трейдерских кругах дудка Бернанке: журналист JON HILSENRATH из Wall Street Journal. Отскок в пятницу, в последний час торговли, был, как раз, связан с появлением статьи HILSENRATH. Weak Report Lifts Chance of Fed Action BY JON HILSENRATH Friday's disappointing jobs report increases the likelihood that the Federal Reserve will launch a new bond-buying program to boost economic growth, though it doesn't ensure such a move. Fed officials emerged from their policy meeting in late June frustrated by the slow pace of the recovery and worried that the economic outlook was deteriorating. Economic data released since then have done little to allay those concerns, according to public comments by some officials and interviews with them before Friday's employment report. Мессидж идет буквально открытым текстом (наверно готовилось в спешке): Разочаровывающие данные по безработице увеличивают вероятность, что Федрезерв запустит новую программу покупки облигаций с целью ускорить экономический рост, хотя и не гарантируют осуществление такого шага. А ЗАТЕМ МЫ ОТПРАВИМ В ПОЛЕТ НАШИХ ГОЛУБЕЙ По странному стечению обстоятельств в понедельник вечером выступает «голубь из голубей» глава ФРБ Сан-Франциско Джон Вильямс, и он же опять почему-то выступает в четверг. Таким образом, продолжение вербальных интервенций гарантировано. Выльется ли это во что-то реальное. Думаю, что вряд-ли. Но, в любом случае, вербальные интервенции должны оказать определенное влияние на рынки. В первые два дня недели могут появиться и другие поводы для оптимизма. ESM, EUROGROUP и EUROFIN В понедельник, между прочим, официальный день начала работы фонда ESM По этому поводу приведу немного информации. Договор о создании ESM European Stability Mechanism Краткая информация об основных структурах еврозоны по обеспечению финансовой стабильности приведена в следующей таблице ( без перевода):

9 ИЮЛЯ –ТАКЖЕ ДАТА ДЕДЛАЙНА ПО РЕШЕНИЯМ ЕВРОСАММИТА Дедлайн – это крайний срок. 9 июля наступает крайний срок для того, чтобы исполнительные структуры еврозоны совместно с министрами финансов стран еврозоны сформулировали конкретные шаги по претворению в жизнь решений последнего евросаммита. ОЧЕНЬ ВЕРОЯТНО, ЧТО ЭТО ИНИЦИИРУЕТ ПОЗИТИВНЫЕ НОВОСТИ В ПОНЕДЕЛЬНИК ВЕЧЕРОМ И ВО ВТОРНИК. Также вероятно, что рынки еще раньше начнут отыгрывать их появление. В понедельник в 16.30 выступает глава ЕЦБ Драги. Возможно, он озвучит какие-то шаги или хотя-бы намерения ЕЦБ, содействующие осуществлению решений евросаммита. Далее в понедельник вечером состоится заседание Еврогруппы ( в 19.00 по Москве). Оно всегда на день предшествует заседанию ECOFIN и проходит с участием главы ЕЦБ. ECOFIN - заседание структуры Совета Европы с участием министров финансов еврозоны состоится во вторник. Начало в 12.00 по Москве. Повестка здесь: Agenda Информация о темах обсуждения также здесь: MAIN TOPICS FOR THE COMING FORTNIGHT 9 - 22 July 2012 Таким образом, есть предпосылки для позитивного начала недели. ПОЗИТИВ БУДЕТ В БОЛЬШЕЙ СТЕПЕНИ ДЛЯ EURO, ЧЕМ ДЛЯ РИСКОВАННЫХ АКТИВОВ. Мы можем увидеть движение в EURO на 150-200 пунктов вверх. Позитив для рискованных активов зависит от того, получат ли продолжение вербальные интервенции относительно QE3. К середине-концу недели позитивные настроения могут иссякнуть. Насколько быстро это произойдет? Не могу даже строить догадки на эту тему. Это целиком и полностью зависит от реальных итогов заседаний Еврогруппы и ECOFIN. Что они там нарешают. В конце неделе – в пятницу произойдет событие, которое представляет собой «засаду» для рынков. КИТАЙСКАЯ ТЕМА В пятницу выходит очень крупный блок статистики в Китае: ВВП, промышленное производство, розничные продажи, инвестиции. http://mfd.ru/calendar/?period=Weekly&date=09.0... В прошлый четверг Народный Банк Китая (PBOC) второй раз за месяц ( и за четыре года!) понизил ставки по кредитам и депозитам. Тогда это вызвало эйфорию, которая быстро прошла. Теперь в пятницу мы, возможно, узнаем, почему это вдруг PBOC стал так активно стимулировать экономику. Если мое предположение о том, что что-то очень отвратительное происходит в китайской экономике - подтвердится, то мы увидим начало нового серьезного ухода от риска. При этом я ожидаю временного разрыва связи между EURO и риском.

|

|

Вечером в пятницу мировые индексы продолжали демонстрировать консолидацию после предпринятых и скоординированных мер трех центральных банков. Может быть, рынок уже больше заботится о причинах, из-за которых три крупнейших международных центральных банка приняли эти меры, чем о действиях, которые они приняли. В результате, этих действий мы вскоре сможем понять понизились ли риски наступления волн мирового кризиса. Европейский центральный банк (ЕЦБ), Банк Англии (BOE) и Центральный банк Китая (PBOC) сегодня осуществили шаги для поддержки своих экономик. ЕЦБ снизил ключевую процентную ставку на четверть пункта, Банк Англии расширил свою программу количественного смягчения, Китай можно сказать, что удивил рынок с собственным объявлением о понижении ключевых процентных ставок. Однако на пресс конференции Марио Драги сообщил, что не существовало координации между ЕЦБ, Банком Англии и Банком Китая, кроме как "обычного обмена мнениями". Господин Драги видит ослабление роста экономик в целом по зоне евро, в том числе стран, которые ранее не испытывали этого. Драги также заявил, что ЕЦБ не хочет скупать (как FED) суверенные долги проблемных стран ЕС. По моей оценке существует вероятность объявления 1 августа о сроке запуска программы стимулирования экономики США QE3 за как 60%/40%. Да, конечно не все последние статданные так плохи и рынки не находятся на дне своих годовых минимумов, чтобы эта вероятность была бы выше. Новая предполагаемая программа стимулирования экономики может быть направлена на «ремонт» балансов крупнейших американских банков. Вступая в непростые времена в 2013, для того чтобы не сорваться в «финансовую пропасть» необходимо навести порядок ликвидируя последствия от операций с высокими рисками. Свою долю негатива в повышение стоимости курса доллара против евро для американской экономики внес и ЕЦБ, понизив процентную ставку. Бен Бернанке неоднократно приводил мысль о том, что ФРС будет следить за занятостью, чтобы решить, будет ли ФРС вмешиваться для дальнейшего улучшения рынка труда. FOMC рассматривает рынок труда целиком при рассмотрении решения о стимулировании экономики, а не только данные по уровню безработицы, а также и другие тенденций. Несмотря на некоторую стабилизацию дел в экономике США в текущем месяце еще не очевидно, что статданные за третий квартал вырастут до приемлимых и намеченных значений для ФРС в этом году. ФРС имеет более значительные аргументы (при выходе статданных GDP за Q2 менее 2%) к действию по стимулированию экономики новой программой QE3, чем это было в июне. И если мрачные отчеты прошедшей недели по ISM, Nonfarm Payrolls и предстоящие статданные GDP за Q2 не побудят Бена Бернанке к объявлению сроков начала новой программы стимулирования экономики QE3, то может быть Бена Бернанке кем то подменили?

|

|

Cохраняю длинную позицию по акциям ВТБ, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел -ао, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСКЕЭС, ХолМРСК ао. Покупаю на открытии акции ГАЗПРОМ ао, Сбербанк. Сделок на продажу не запланировано.

|

|

Банк ВТБ опубликовал отчетность за 1 кв. 2012 г. по МСФО. Процентные доходы выросли на 47% г/г до 127 млрд. руб. Резкий рост показателей обусловлен консолидацией в отчетности Банка Москвы и ТКБ, следствием чего стал рост кредитного портфеля на 52% до 4,2 млрд. руб. Процентные расходы показали более существенный рост - на 81,6% до 73 млрд. руб. В итоге чистые процентные доходы показали рост всего на 17% до 54 млрд. руб. Главной неприятностью стало существенное снижение чистой процентной маржи до 3,8%, что лежит в русле тенденций в банковской сфере (за счет удорожания фондирования), однако размер снижения превзошел наши ожидания, став неприятной неожиданностью. Несколько сгладили эти ощущения доходы по другим статьям, в частности, доходы от операций с валютой (25 млрд. руб.), доходы от операций с финактивами (3,7 млрд.), а также доходы от нетрадиционных банковских операций (лизинг, факторинг и т.д.). Отчисления в резервы составили 20 млрд.. руб. Отметим, что уровень резервирования несколько возрос, составив 6,6% (отношение резервов к кредитному портфелю), в то время как доля неработающих кредитов осталась на приемлемом уровне 5,5%. В итоге операционные доходы банка выросли на 15% до 74,8 млрд. руб. Относительно неплохой оказалась динамика административных расходов, показавших рост на 28,8%, при этом банку пока удается удерживать показатель C/I ratio в пределах 45%. В итоге чистая прибыль ВТБ снизилась на 10,7% до 23,3 млрд. руб. Вышедшая отчетность заставила нас понизить прогнозы прибыли банка: мы ожидаем, что чистая прибыль текущего года составит порядка 112 млрд. руб., а в 2013 г. этот показатель составит 137 млрд. руб. Исходя из этих прогнозов, акции банка торгуются с P/E 5,2 и входят в число наших приоритетов в секторе "голубых фишек". Вы можете задать свои вопросы аналитикам на этом сайте

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 6 июля 2012 ГОДА. Народный Банк Китая умеет выбирать время для объявления своих решений. Вчера он объявил о снижении ставки по депозитам и кредитам за несколько секунд до объявления Решения Банка Англии. От этого вчерашние 3 решения центральных банков выглядят почти как скоординированная акция. Многие считают, что в такой ситуации и ФРС не имеет права отставать от своих коллег. Но я думаю, что он преуспел уже раньше на этом поприще и обождет предпринимать дальнейшие действия как минимум до октября, если только данные по занятости не окажутся в ближайшие два месяца чересчур плохими. Надо отдать должное решительности Драги. Он уже в третий раз за менее чем год пребывания на своем посту понизил процентную ставку и довел ее вчера до беспрецедентного исторического минимума (что интересно – было всеми ожидаемо). Но наверно более важным решением было понижение ставки по депозитам. Вчера я писал: Думаю, что снижение ставки по депозитам на 0,25% вызовет просто обвальное падение EURO. ИМЕННО БЛАГОДАРЯ НАЛИЧИЮ ЭТОЙ ЗАЩИТНОЙ ГАВАНИ КУРС EURO СЕЙЧАС 1,25, А НЕ 1,20. КОРРЕЛЯЦИЯ МЕЖДУ БАЛАНСАМИ ЦЕНТРАЛЬНЫХ БАНКОВ (вью рынка) Снижение ставки по депозитам – это аналог QE Euro ( QE, осуществленный в EURO). Это означает передислокацию какой-то части денег с депозитов ЕЦБ в другие активы: прежде всего это US Treasuries, затем японские государственные облигации .... бунды и другие безопасные активы. Эта мера стимулирует укрепление доллара и открывает новый цикл уход от риска. Американский рынок акций фондируется в долларах – следовательно, и он какое-то время будет чувствовать лучше других рынков (что мы и видели вчера). Но через какое-то время эта волна захватит и его. Вчера падению рискованных активов помешало понижение ставок Китаем. Но сегодня я ожидаю, что движение вниз может пойти более активно. Вчера на депозитах ЕЦБ находилось 790 982 млн. EURO (на рисунке). На рисунке также показана в табличной форме кривая доходности US Treasuries. 1-3-летние US Treasuries – ИМХО это основной сегмент, куда направятся деньги с депозитов ЕЦБ. Я не думаю, что это будут сотни миллиардов EURO. Но даже уход с депозитов 50-70 млрд EURO приведет к серьезному изменению в диспозиции валютных курсов и активов.  Бурная реакция на решение ЕЦБ наблюдалась на рынке периферийного госдолга. Доходность 10-летних испанских бумаг поднялась на 0,36% и достигла 6,77%, а аналогичных итальянских поднялась на 0,21% и вплотную приблизилась к 6% . Думаю, что рост доходности был связан с первоначальной резкой реакцией в EURO на понижение ставки по депозитам. Как ни странно, я почему-то не ожидаю, что рост доходности периферийного долга продолжиться сколько-то долго, и что мы увидим сильное снижение EURO/USD. Причина – защитные активы тоже перенасыщены ликвидностью и не могут поглотить много капитала. Но на 200-300 пунктов в течение какого-то времени EURO/USD может снизиться. ИМХО мы также скоро увидим изменение некоторых ставших привычными корреляций. Например, корреляцию между периферийным госдолгом ( фондируется в EURO) и рискованными активами (фондируются в USD). Если до понижения ставки по депозитам они торговались в одном направлении: - покупка риска сопровождалась покупкой периферийного долга, то теперь мы через какое-то время можем увидеть, что при покупке облигаций Испании и Италии будет идти продажа металлов, нефти, акций и других рискованных активов. EURO установил вчера исторические минимумы относительно ряда валют: австралийского доллара, шведской кроны или находится вблизи исторически минимальных уровней. Это не может нравиться центральным банкам этих стран. Могут последовать какие-то действия вплоть до скрытых валютных интервенций. На мой взгляд, дальнейшее снижение EURO/USD должно тормозиться за счет других кросскурсов, Если давление EURO с депозитов будет сильным, то это будет способствовать ослаблению сырьевых валют относительно доллара и повлечет за собой распродажу в рискованных активах. Вчерашние данные по занятости в Америке, предваряющие сегодняшние nonfarm payrolls, выдали позитивный сюрприз. Обращения за пособиями впервые за последние два месяца оказались лучше ожиданий, но что даже еще более важно – данные от ADP показали создание 176 тыс. новых рабочих мест при ожиданиях в 100 тыс. В связи с этим многие инвестиционные дома пересмотрели прогнозы на сегодняшние NFP. Этот позитивный для экономики США факт на самом деле является негативным для рынков, поскольку вместе с хорошими данными по занятости тают надежды на новый раунд QE на ближайшем заседании ФОМС и эта тема уже не сможет обыгрываться рынками. Напоследок напомню правило Карабаса-Барабаса №1 Правило Карабаса-Барабаса №1(вью рынка) ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ. Будьте осторожны!

|

|

В покупке по стоп-лимит заявкам акции: НЛМК ао, ПолюсЗолото, РусГидро, СевСт-ао, ХолМРСК ао фьючерсы: GDU2, GZU2, LKU2, RIU2 В продаже по стоп-лимит заявкам акции: ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, Роснефть, Сбербанк, Сургнфгз, Сургнфгз-п, Уркалий-ао, ФСК ЕЭС фьючерсы: GZU2, GMU2, LKU2, RIU2, SiU2, RNU2, SRU2, VBU2 Вне рынка акции: ВТБ ао, ГАЗПРОМ ао, Ростел-ао, Сбербанк-п, Татнфт 3ао фьючерсы: EDU2, EuU2

|

|

Когда Вы приходите в банк положить деньги на депозит, Вы смотрите на доходность, которую установил банк и которую Вы получите в будущем. Вас не интересует, какие проценты получили люди, которые принесли в банк деньги год назад. И это абсолютно здравый и правильный подход к размещению денег на депозите. Когда речь идет о покупке акций, людям кажется, что информация о том, сколько принесло владение той или иной акцией тем, кто купил ее год (месяц, неделю, день) назад, окажет влияние на то, сколько именно им принесет владение этой акцией. На похожей идее основывается технический анализ, главный постулат которого — вся информация о будущих ценах содержится в графике, отражающем прошлые изменения цен. Однако к покупке акций можно подходить так же как к банковскому депозиту — покупать те акции, которые обладают более высокой доходностью. Но на акциях не написана их будущая доходность, поэтому мы называем этот показатель «потенциальная доходность». Такое название отражает вероятностный характер получения доходности. Расчет потенциальной доходности акций Как узнать потенциальную доходность от инвестирования в акции? Расчет очень простой — есть текущая цена, есть период времени (например, год) и есть будущая цена (через год). Разница между будущей и текущей ценой и отражает потенциальный результат за период. Самый сложный и трудоемкий процесс — это сделать прогноз будущих цен акций. Мы рассчитываем будущие цены исходя из фундаментальных показателей деятельности бизнеса (прибыли, выручки, балансовой стоимости).

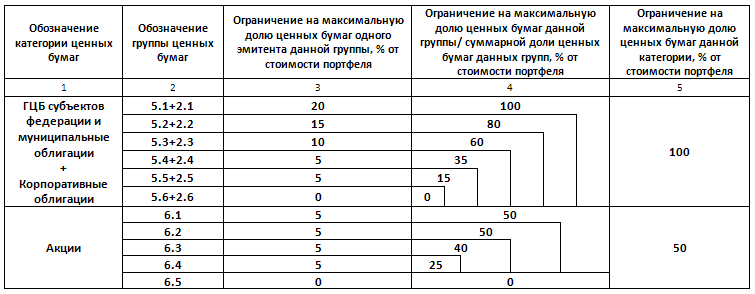

После того, как сделаны все расчеты, мы получаем потенциальную доходность по всем акциям и можем отсортировать полученный список исходя из размера потенциальной доходности каждой из акций. У нас получится своеобразный «хит-парад» акций. Как управлять портфелем акций, используя хит-парад? При управлении портфелем мы ставим перед собой задачу обеспечивать максимальную потенциальную доходность портфеля при заданном клиентом уровне риска. Если у клиента четко сформированы его инвестиционные приоритеты, то при передаче средств в управление он составляет инвестиционную декларацию, в которой задает определенный уровень риска портфеля. Если у инвестора нет индивидуальных требований к инвестиционной декларации, то он может «присоединиться» к портфелю инвестиционного фонда, в котором существует своя, общая для всех инвесторов декларация (регламент управляющего трейдера). В инвестиционной декларации устанавливаются требования и ограничения к составу и структуре портфеля. В частности, она позволяет установить соотношение акций и облигаций в портфеле, лимиты на каждую группу ценных бумаг, лимиты на одного эмитента в каждой группе.

В инвестиционной декларации, которую мы используем для примера, установлен лимит на долю акций в портфеле в 50%. Это означает, что когда рынок акций растет, и доля акций в портфеле увеличивается, соблюдение выбранного соотношения акций и облигаций приводит к необходимости продать небольшую часть акций. При снижении рынка акций, наоборот, увеличивается доля облигаций. Тогда продается часть облигаций и приобретаются акции. Это, как правило, позволяет продавать некоторую часть акций по более высоким ценам, и покупать по более низким. В тоже время строго соблюдается мера риска установленная клиентом в инвестиционной декларации. Перейдем теперь на уровень отдельных акций. В нашем примере лимит на группу 6.4 составляет 25%, а лимит на одну акцию в этой группе — 5% (3-ий и 4-ый столбики в таблице). Это означает, что при соблюдении установленных клиентом требований к диверсификации, и максимизируя потенциальную доходность, в портфель будут приобретены 5 акций (25%/5%) с вершины «хит-парада». Однако цены акций, входящих в портфель, меняются неравномерно. Какие-то акции растут быстрее и быстрее увеличивается их доля в портфеле. Однако при их росте снижается их потенциальная доходность. Другие акции, входящие в портфель, растут медленнее или даже падают (что приводит к росту потенциальной доходности). Для соблюдения установленных лимитов (долей в портфеле) часть выросших акций продается, для того чтобы соблюдать требование декларации. На вырученные деньги приобретаются те бумаги, доля которых снизилась. Если в последующем цена выросших акций снижается, снижается их доля в портфеле и восстанавливается потенциальная доходность. Необходимое количество акций для восстановления доли вновь приобретается в портфель, для этого из портфеля продаются бумаги с наименьшей потенциальной доходностью. Это позволяет дополнительно повышать эффективность портфеля при резких колебаниях стоимости акций, находящихся в портфеле. Процесс восстановления доли актива в портфеле называется разбалансировкой. Обратите внимание, что продается не весь пакет данных акций, а только корректируется их доля в портфеле. Определенная акция полностью продается из портфеля только в том случае, если в хит-параде появляются другие, более потенциально доходные. Похожие эффекты возникают и при соблюдении лимитов на группы (4-ый столбик в таблице), но здесь нужно пояснение. В нашем примере лимит на группу 6.4 — 25%, а следующий лимит — 40% устанавливается суммарно на группу 6.4 и 6.3. Это выражено в таблице объединяющим «уголком». В портфель может быть приобретено 8 (40%/5%) эмитентов из групп 6.3 и 6.4 с максимальной потенциальной доходностью, но не более 5 (25%/5%) из группы 6.4. Легендарный инвестор Уоррен Баффет сказал: «лучшее время для продажи акций — никогда». Можно развить эту мысль так: «лучшее время для продажи акций — когда найдены другие, более потенциально доходные». Мы используем именно такой подход. Вывод: При управлении портфелем акций надо следить за изменением хит-парада, продавать акции, которые ушли с лидирующих позиций, и покупать новых лидеров. То есть держать в портфеле набор акций с максимальной потенциальной доходностью и соблюдать диверсификацию, которая установлена инвестиционной декларацией. При таком подходе, главная задача при управлении портфелем — выбор акций, которые растут быстрее других, а снижаются медленнее. При этом соблюдается важное правило — вы всегда владеете акциями.

|

|

|

|