|

|

|

Сохраняю длинную позицию по акциям Новатэк ао, Уркалий-ао. Сделок на покупку и продажу не запланировано.

|

|

Заседание Европейского центрального банка в апреле прошло бы стандартно и без эмоций, если бы не спекулятивная тема Кипра. Рынок отчаянно искал любую зацепку, чтобы скорректироваться в паре евро/доллар, и нашел ее. Между тем невнимание к большому спектру рисков в будущем может дорого стоить еврозоне. Монетарная политика Европейского центрального банка будет оставаться стимулирующей столько, сколько это потребуется. Но это не было секретом и ранее. Да и вообще, речь главы ЕЦБ Марио Драги по итогам апрельского заседания была бы полностью предсказуемой, если бы регулятор не держал в рукаве кипрский козырь. Услышав, что «шаблон Кипра» больше нигде использоваться не будет, инвесторы на прошлой неделе воспряли духом, хотя, откровенно говоря, какая разница, кипрский это шаблон или португальский: для каждой отдельно взятой проблемной экономики стресс будет сугубо индивидуальным. От внимания поймавших спекулятивную волну трейдеров ускользнуло несколько очень важных моментов, необходимых для понимания хотя бы краткосрочного будущего еврозоны. Во-первых, Драги в своей речи упомянул о том, что восстановление экономики региона все еще подвержено понижательным рискам. Жесткие условия в кредитной сфере, слабый спрос в регионе, медленная реализация структурных реформ — вот три основных неприятных диагноза европейской экономики, и поставил их сам ЕЦБ. Радоваться тут совершенно нечему: если относительно структурных реформ и скорости их проведения сомнений и не было, — быстрого эффекта тут не бывает, — то в плане поддержки спроса картина явно печальна. Европа не покупает и не будет покупать до тех пор, пока потребители не будут уверены в том, что дно кризиса действительно пройдено. Банки пересмотрели свои балансы, контроль за финансовыми операциями любого характера стал более строгим, финансовый надзор ужесточился, «пустых балансов» больше нет, как нет и рисков для появления «пузырей» того или иного происхождения. Во-вторых, в этот раз Драги ничего не сказал про временные рамки восстановления. Если раньше открыто говорилось про второе полугодие, то теперь даже «супер Марио», по всей видимости, опасается смотреть так далеко вперед. Пока ЕЦБ будет плясать вокруг экономики еврозоны и всячески стимулировать ее, евро будет оставаться в поле зрения регулятора, а это означает, что ничего ему особенно и не грозит. И даже Драги это подтвердил, уточнив в своей речи, что регулятор решительно настроен поддерживать евровалюту. Пока уровни инфляции позволяют не трогать ставку, так что ее уровень в апреле остался на отметке 0,75% годовых. Впрочем, дверь для изменения ставки остается открытой. В свете текущего настроя ЕЦБ предполагаемый диапазон торгов для пары евро/доллар остается достаточно сдержанным на среднесрочную перспективу: от 1,27 (1,2655 на тот случай, если негатив будет сильно перевешивать) до 1,305. Подобного мнения придерживается и Михаил Поддубский, аналитик ГК TeleTrade.

|

|

Компания Татнефть выпустила отчетность по МСФО за 2012 год. По итогам года выручка компании выросла на 1,7% до 627 млрд рублей, совпав с нашими ожиданиями. При этом структура самой выручки претерпела довольно существенные изменения. В частности благодаря введению второй очереди Танеко объем продаж нефтепродуктов увеличился на 100 млрд рублей до 188 млрд рублей (одновременно мы наблюдали сокращение продаж сырой нефти на ту же величину). Доля выручки от продажи нефтепродуктов в общем объеме выручки выросла с 14% до 30%. Себестоимость компании с предыдущего года практически не изменилась, в результате чего валовая прибыль увеличилась на 12,2% до 101,6 млрд рублей (на 1% превысив наши ожидания). Нижние строчки отчета о прибылях и убытках принесли небольшой сюрприз в виде больших чем мы ожидали процентных расходов и меньших положительных курсовых разниц. В результате чистая прибыль компании составила 73,4 млрд рублей (на 6% ниже наших ожиданий). В целом результаты деятельности компании можно охарактеризовать как ожидаемые. Сейчас акции компании торгуются исходя из коэффициента P/E 2013 года 5,5. В результате обыкновенные акции компании не входят в число наших приоритетов. В то же время привилегированные акции компании, торгующиеся почти с 50% дисконтом к обыкновенным и предполагающие дивидендную доходность порядка 8%, входят в ряд наших портфелей. Источник

|

|

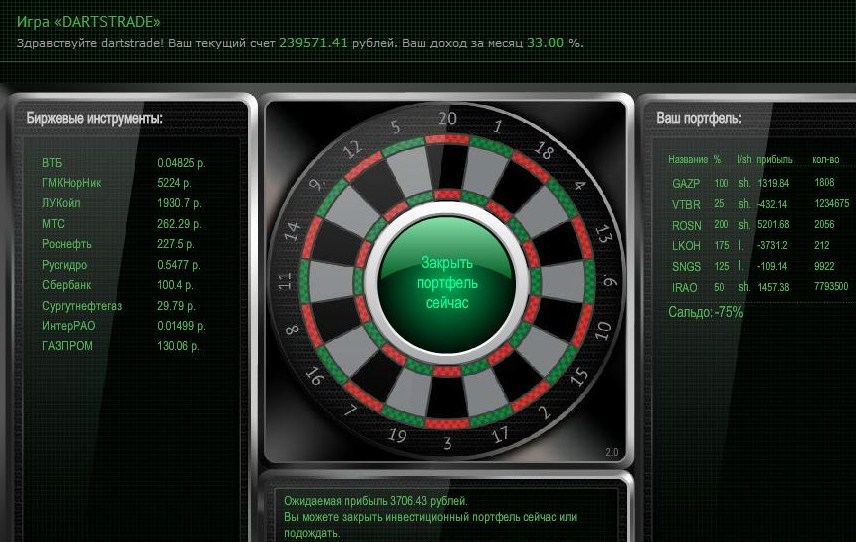

прибыль больше 2000 - закрываем.

Генерим новый - такая хаотическая торговля:

Вот, что в итоге. Сплошные лонги, ну и пусть. генератор, кстати, ошибается реже людей, как ни странно.

А вы по-прежнему думаете, что купить и продать?))))

|

|

Компания Соллерс опубликовала отчетность за 2012 г. Обращает на себя внимание несколько больший рост выручки по сравнению с нашими прогнозами (65,5 млрд руб. против 63,2 млрд руб.). Общее снижение выручки г/г на 6% обусловлено переносом производства грузовой техники Isuzu на площадку Ульяновского автомобильного завода, а также прекращением дистрибуции и производства автомобилей Fiat. В целом же прошедший год стал успешным для группы: продажи автомобилей составили 100 196 шт., что превышает результат 2011 года на 14,5%, когда было реализовано 87 511 автомобилей указанных марок. Особо отметим динамику реализации автомобилей бренда SsangYong, чьи продажи в 2012 году выросли на 37%. Компании удалось в отчетном периоде также продемонстрировать хороший уровень контроля над затратами: себестоимость сократилась на 10%, что позволило увеличить валовую прибыль на 15% до 14 млрд руб. Пожалуй, единственным неприятным моментом отчетности стал больший, чем мы ожидали рост административных расходов, во многом связанный с расходами на оплату труда. Это привело к снижению операционной прибыли до 7,2 млрд руб. Однако доходы от деятельности СП в размере 1,1 млрд руб. позволили сгладить вышеуказанный негативный эффект. Отметим еще одно обстоятельство: компания сумела достаточно сильно сократить свой долг до 10,4 млрд руб. (-43%), что дало существенную экономию на процентах к уплате. В итоге чистая прибыль составила 5,88 млрд руб., что является рекордом для компании: столько она не зарабатывала даже в предкризисные годы. В целом отчетность вышла лучше наших ожиданий, однако мы не спешим серьезно менять свой прогноз на последующие годы. Несмотря на некоторое замедление автомобильного рынка России, мы считаем, что Соллерс в ближайшие годы сохранит хорошие позиции. Дополнительным подспорьем для компании станут доходы от участия в совместных предприятиях (пока хорошие результаты демонстрирует только СП с Фордом, которое заработало около 2 млрд руб.). По нашему мнению, к 2015 г. чистая прибыль Соллерса может более чем удвоится. Исходя из наших прогнозов, акции торгуются с P/E2013 в районе 3,5 и входят число наших приоритетов. Источник

|

|

У руля любитель ТУЙ,** Умный, и не оболдуй: Рылов, как сказал бы Даль. А в активах — ... Голубой, голубой,*** Все играются с тобой! Больше всех. И прост, как лом. Наше всё! Чужой ... Персонал весь в белых блузках Рад бабулям улыбнуться. XXL его размер. Догадались? Это ...**** * имеются в виду резкие перепады котировок ** ТУЯ — туроператор TUI *** ничего общего с сексуальной ориентацией **** сокращенное наименование компании ВЗЯТО ОТСЮДА http://dartstrade.ru/blog/tvorilka/5.html - ТАМ ПОЛНО ДОБРА ТАКОГО И ПРО ДИМУ И ПРО ВОВУ!)))

|

|

Как вы уже знаете, на портале WallTra.de стартовал конкурс блогов с солидным призовым фондом в 1 млн.руб. Кто же будет судить произведения участников? Дабы отмести любые подозрения, мы пригласили в жюри уважаемых, известных и опытных трейдеров из нашей же среды. Начинаем знакомство с членами жюри нашего замечательного конкурса. Задав им одинаковые вопросы, мы получили разные, нередко весьма необычные ответы. Итак, познакомим вас со всеми судьями «Биржевого Холдема». БУХАНОВ АЛЕКСАНДР (Mr_Shurik) 1. полные фамилия, имя, отчество: Буханов Александр Александрович 2. возраст: 29 лет 3. место проживания: Новосибирская область г. Бердск 4. статус (аналитик, представитель брокера, управляющей компании, частный трейдер, инвестор): 5. опыт работы в биржевой сфере: 3 года 6. достижения в сфере трейдинга, аналитики, деловой журналистике (если имеются). Лучшие периоды проф. деятельности. Публикации в СМИ и участие в телепередачах: - О своих успехах и неудачах, не подтвержденных документально, писать бессмысленно. А желание, стать публичным трейдером у меня до сих пор не проснулось. Неголословными остаются лишь мои публичные записи, в частности обзор фьючерса на индекс РТС, с ежедневной посещаемостью более 5 тыс. человек.

7. активность на тематических сайтах (ведение своего блога, регулярные комментарии по рынку и прочее), с указанием сайтов. - Ежедневная анализ и публикация обзоров по мировым рынкам. Аналитические заметки по рынку акций и ежедневный обзор фьючерса на индекс РТС. Основной блог: на www.nettrader.ru, топовый автор ресурса smart-lab.ru

8. оценка состояния биржевой среды сегодня (что можно отнести к плюсам и минусам). - Первый и решительный шаг к ликвидации оффшорных счетов сделан (пример с Кипром). Да, процедура получилась болезненной, но этот урок, как минимум, заставит задуматься о выводе «кэша» за пределы государства. Следующая задача, сделать привлекательный инвестиционный климат, как можно вкладывать в наши «голубые фишки» в надежде на дивидендную доходность, когда процентные ставки по банковским депозитам превышают годовую дивидендную доходность...

9. определение того, кому и что конкретно необходимо делать, чтобы обеспечить развитие биржевой сферы (тезисно) Отмечу несколько моментов: - повышение финансовой грамотности населения

- создание благоприятных условий инвестирования

- гарантия сохранности депозита при любом его размере, а не до 1 млн. руб. как сейчас

- исключить любого рода сбои на бирже, не минимизировать, а именно исключить!

- узаконить процедуру доверительного управления

- допускать к счетам доверительного управления проф. участников с обязательным документальным подтверждением своей успешной деятельности.

10. Мотивы, побудившие принять участие в конкурсе «биржевой холдем» в качестве члена жюри. - Рабочие будни частного трейдера скучны и однообразны, социальные проекты, особенно тематической направленности, помогают хоть как то разрядить эту обстановку. Плюс ко всему, помогают развиваться в профессиональном плане. Пределов совершенству нет, поэтому, пока человек развивается, он живет.

В следующих публикациях мы продолжим знакомить вас с членами нашего жюри.

|

|

Теперь сами картинки. Прибыль (больше 2000)

Фиксация (закрытие всех позиций в портфеле)

Формирование нового портфеля с помощью генератора случайных чисел.

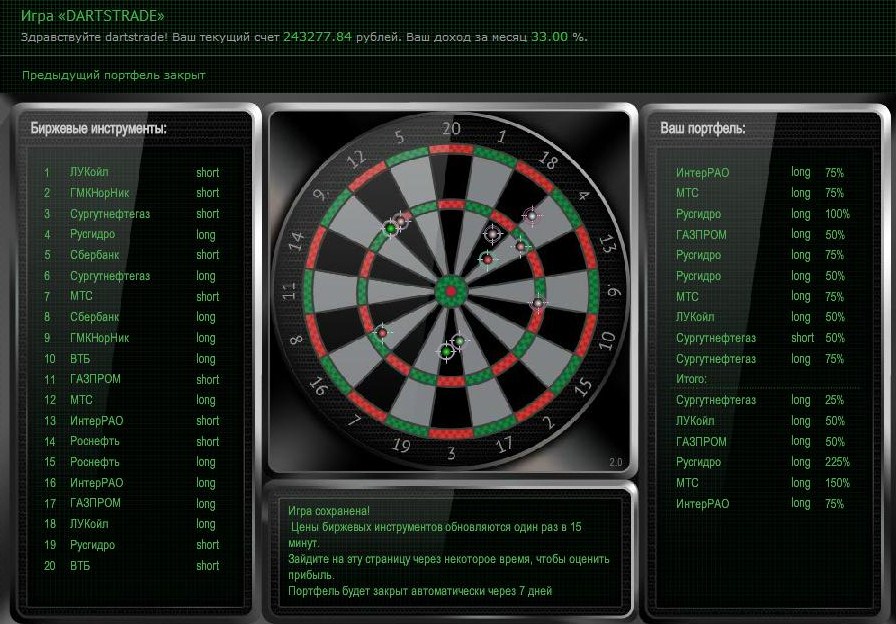

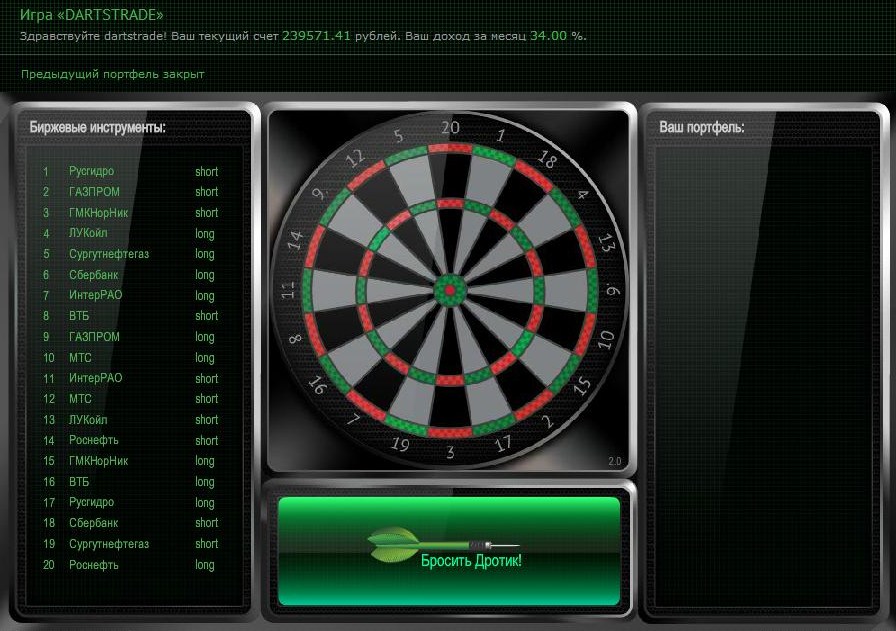

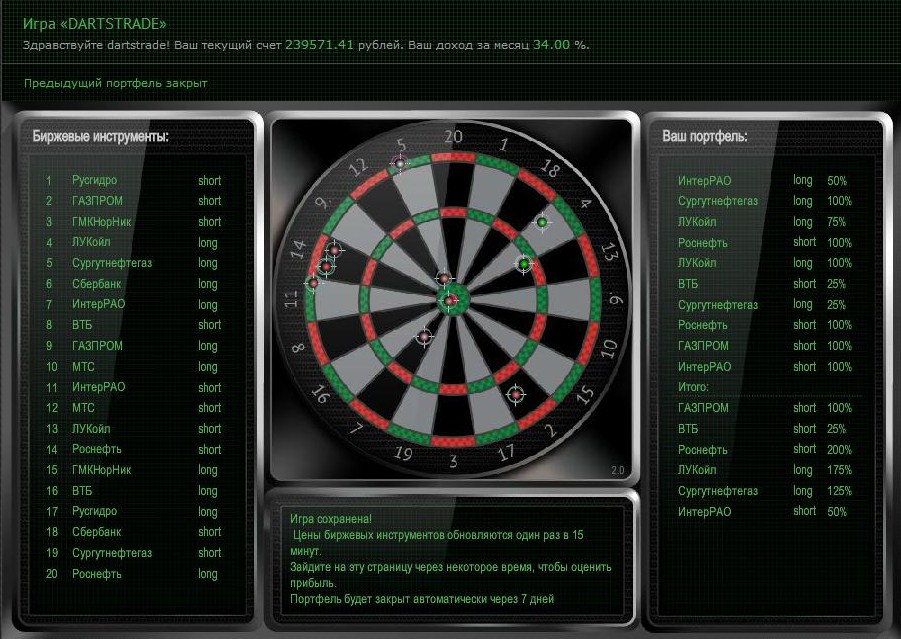

Да, еще не писал о правилах, по которым работает симулятор хаотической торговли. Алгоритм игры прост. На мишени – 20 секторов. 10- на покупку (long)*, 10 – на продажу (short). Количество финансовых инструментов – Десять – соответствует десяти наиболее ликвидным акциям, торгуемым на ММВБ. Каждый сектор мишени делится на 4 сегмента 25%, 50%, 75% и 100%, что соответствует доле денежных средств, на которые приобретается акции эмитента, за которым на данную игру закрепляется этот сегмент. Количество бросков – 10. Формируемый десятикратным нажатием кнопки портфель по максимуму будет иметь 10 (десятое) плечо, т.е., имея 100 000, вы открываете позиции на 1 000 000 рублей. Броски не повторяются, алгоритм работает, хаотично распределяя отверстия по мишени. Если, например, идет попадание в сектор long25% и short100% одного и того же финансового инструмента, то в портфель включается short75%. Формирование портфеля происходит по актуальной цене соответствующего биржевого инструмента. Цены обновляются один раз в 15 минут Закрыть инвестиционный портфель можно в любой момент, нажав на кнопку "Закрыть портфель сейчас". Закрытие позиций произойдёт автоматически через семь календарных дней при вашем визите на эту страницу.

|

|

В преддверии IPO компания Живой офис выпустила аудированную финансовую отчетность по МСФО за 2012 год в целях более полного раскрытия информации для потенциальных инвесторов. Выручка компании по сравнению с 2011 годом выросла на 35%, что объясняется, прежде всего, ростом клиентской базы. Так, за год Живой офис увеличил долю рынка в Санкт-Петербурге до 16%, в Москве — до 1,5%.

Источник: данные компании, расчеты Инвесткафе. Средний чек компании также увеличился на 11%, что выше темпов инфляции в 2012 году, составивших 6,6%. Основную долю в приросте выручки занимают продажи офисной бумаги, выросшие на 50%. Отмечу, что на бумагу приходится 40% всего рынка товаров для офиса, а Живой офис имеет наиболее интересное ценовое предложение по данной категории товара, поэтому в среднесрочной перспективе можно ожидать сохранения лидирующего положения бумаги в выручке компании. В более долгосрочной перспективе с учетом перехода на электронный документооборот Живой офис планирует фокусироваться на более высокомаржинальных видах продукции. Также росту выручки компании способствовало расширение ассортимента товаров с 6,5 до 11,5 тыс. позиций. Кроме того, Живой офис значительно увеличил доходы от франчайзинга: они выросли более чем в 3 раза. Это объясняется развитием данного бизнеса, который компания запустила только в октябре 2011 года, соответственно, в 2012 году он внес пока незначительный вклад в ее выручку. EBITDA Живого офиса по итогам года сократилась на 45% по причине высоких инвестиционных затрат, которые были учтены как административные и коммерческие расходы. Если убрать инвестиционные затраты из расчета EBITDA, то получится, что скорректированный показатель увеличился год к году более чем вдвое. Также по скорректированной EBITDА выросла и рентабельность на 3,2%. Валовая рентабельность Живого Офиса повысилась незначительно — с 21,5% до 21,8%, но в сравнении с среднеотраслевым показателем это высокое значение. Причина такой динамики — в специальных предложениях компании по продаже отдельных товаров (в данном случае бумаги) по более низким ценам. Давление акций и программ лояльности на рентабельность компании, скорее всего, будет ощущаться и в дальнейшем, так как подобные акции помогают Живому офису удержать текущих и привлечь новых клиентов. Стоит отметить, что компания работает в основном в двух сегментах: коммерческом, где ее клиентами являются такие крупные компании как Газпромнефть, магазины Икеа и Летуаль, и в бюджетном, где Живой Офис участвует в тендерах на поставку канцелярских товаров в бюджетные организации. При этом валовая рентабельность у бюджетного сегмента ниже, чем у коммерческого, однако, по моему мнению, он дает компании стабильные и прогнозируемые денежные потоки, поэтому отказываться от него не стоит. Бюджетный сегмент обеспечивает Живому офису около 15% выручки, при том компания выигрывает большинство тендеров, в которых принимает участие. Так, в Санкт-Петербурге Живой офис выиграл 60% тендеров, в которых принимал участие. Из отчетности Живого офиса можно сделать вывод, что компания находится на стадии активного развития. Так, значительно увеличились административные (+60%) и коммерческие расходы (+185%). Росту административных расходов способствовало открытие нового колл-центра в Твери, а также увеличение расходов на аренду и транспорт. Рост расходов на транспорт среди прочего можно объяснить и ростом продаж компании. Коммерческие расходы выросли из-за значительных расходов на рекламу и продвижение, ведь растущая компания, чтобы занять свою долю на рынке, должна активно продвигать свои услуги. Эффективность данных расходов можно увидеть: 10% прироста выручки объясняется успешным маркетингом и эффективным бренд-менеджментом. Таким образом, рост расходов объясняется инвестициями в развитие компании. Также увеличилась и долговая нагрузка Живого офиса. Чистый долг компании вырос более чем на 200% и составил 156,4 млн руб. Целью привлечения долгового финансирования стало поддержание темпов роста в соответствии со стратегией развития компании. В дальнейшем привлеченные от IPO ресурсы в полном объеме пойдут на рост и развитие Живого офиса, в том числе на рефинансирование инвестиционных затрат, осуществленных на средства краткосрочных кредитов. Таким образом, долговая нагрузка с течением времени будет снижаться. Согласно планам компании, привлеченные в ходе IPO средства составят порядка 600 млн руб., что значительно превышает текущий долг компании. Возможно, именно из-за того, что Живой офис предполагает привлечь средства в ходе размещения, компания значительно нарастила именно краткосрочные кредиты, их доля выросла с 53% по итогам 2011 года до 99% по данным на конец 2012-го. Долгосрочные заимствования компания сократила на 95%, теперь это только обязательства по финансовому лизингу. Однако, при том, что долговая нагрузка выросла, соотношение чистого долга к скорректированной EBITDA находится на уровне 2,14х, что является вполне приемлемым значением. Таким образом, по совокупности факторов можно назвать отчетность Живого офиса достаточно позитивной для компании, которая активно развивается на высококонкурентном рынке. Предварительная справедливая цена по акциям Живого офиса составляет 173 руб.

|

|

В пятницу цены на золото пошли вверх после слабых данных по рынку труда в США. Слабые данные по США приподнесли повод ценам на драгметаллы восстановиться после резкого снижения накануне. Число рабочих мест вне сельского хозяйства США в марте выросло всего на 88 000, тогда как экономисты прогнозировали рост на 200 000. Уровень безработицы в марте, тем временем, снизился до 7,6% против 7,7% в феврале. Эти данные указывают на состояние экономики страны, судя по всему, в марте произошло некоторое замедление восстановления, а это хорошие новости для золота.

Несмотря на это, если капнуть глубже, то можно увидеть, что все не так уж и плохо, потому что за февраль и январь данные пересмотрены в лучшую сторону и с учетом их пересмотра данные получатся в пределах ожиданий. Из этого можно сделать вывод, что рост золота может не продолжиться и будет формироваться новый диапазон, в котором золото может застрять надолго. Сегодня из важной статистики для драгметаллов ничего не ожидается. Торги будут проходить на технических факторах, в частности по золоту возможен откат после пятничного роста. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1568.00 против $1546.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $26.96 против $26.80 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1531.00 против $1526.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $720.00 против $737.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

|

|